|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Цели и стратегии развития торговой организации

|

|

Четко сформулированная миссия определяет границы поиска стратегических целей организации. Цели организации представляют собой конкретные, ключевые результаты (или состояние), достижение которых она должна обеспечить в течение установленного периода времени. Четко сформулированные цели гарантируют решение следующих задач:

1. Способствуют концентрации усилия организации на наиболее важных направлениях.

66 Глава 2. Планирование деятельности торговой организации

2. Определяют дизайн (направления реорганизации)

организационной структуры.

3. Служат критериями оценки и стимулирования дости

жения результатов.

4. Определяют структуру распределения ресурсов.

Финансовые цели и цели завоевания рыночных пози

ций принято считать ключевыми для организации в целом.

По объему охвата цели подразделяются на общие и специфические. Общие цели обеспечивают реализацию концепции бизнеса организации (например, общий объем продаж, уровень рентабельности, доля рынка). Специфические цели формулируются для основных видов деятельности и по функциональному назначению (например, объем продаж по отдельным группам товаров, цели маркетинга, управления персоналом).

По продолжительности периода планирования цели подразделяются на долгосрочные, среднесрочные, краткосрочные и оперативные.

В соответствии со спецификой формулирования цели можно подразделить на количественные и качественные (дескриптивные). Степень достижения количественных целей можно измерить. Качественные цели формулируются в виде подробного описания состояния, которого следует достичь. В этом случае скорее можно говорить не о степени достижения, а о соответствии.

В зависимости от уровня и специфики организационных единиц, для которых формулируются цели, они подразделяются на стратегические (корпоративные), функциональные, операционные и т. д. Стратегические цели определяются для организации в целом. Функциональные устанавливаются для функциональных подразделений, операционные — для товарных отделов и секций.

Основными правилами формулирования целей являются следующие:

1. Цели должны быть четкими, конкретными и измеримыми. Следование этому правилу позволяет однозначно оценить степень достижения цели, необходимые ресурсы и сроки достижения.

2. Цели должны быть жесткими, достижимыми и разумными. Завышенные или заниженные цели не способствуют реализации потенциала работников, не позволяют четко

2.2. Цели и стратегии развития торговой организации 67

скоординировать действия персонала и принять нужные решения. Они не позволяют оценить степень успешности проделанной работы и снижают мотивацию работников. Заниженные цели кроме перечисленных недостатков расхолаживают персонал.

3. При подборе целей следует ограничиться несколькими, наиболее важными. Реализация 3-4 наиболее важных целей обеспечивает концентрацию ресурсов на наиболее перспективных направлениях.

4. При постановке цели следует четко указать сроки исполнения. Это позволяет спланировать ход работы и рационально распределить ресурсы. Слишком длительный срок реализации цели не способствует мобилизации усилий персонала. В такой ситуации у работника создается иллюзия избытка времени. Чем ближе цель, тем чаще он вспоминает о том, что нужно сделать. Авралы и сверхурочная работа — следствие такой неорганизованности. Поэтому при постановке целей с большим горизонтом планирования менеджер должен установить промежуточные цели и обеспечивать соответствующий контроль.

5. Цели следует ранжировать по принципу приоритетности и времени реализации. С помощью ранжирования устанавливается очередность исполнения целей.

6. Цели должны быть легитимными, понятными и признаваться работниками организации. Обеспечение этого требования входит в функции непосредственного руководителя. Постановка целей на основе принципа соучастия — один из ключевых элементов современного менеджмента. Целесообразно искать возможности привлечения работников к поиску целей, разъяснять значение поставленных целей. Участие персонала в выработке целей упрощает процесс их реализации, так как в процессе согласований устраняются возможные препятствия.

7. Реализацию целей следует увязывать с системой материального и морального стимулирования персонала.

Поиск и формулирование целей — важнейший этап целеполагания. Для упорядочения этого процесса совокупность целей организации следует разделить на стратегические — корпоративные цели организации, тактические цели — они разрабатываются в разрезе реализуемых организацией функций, функциональных подразделений (функциональные

68 Глава 2. Планирование деятельности торговой организации

цели) и линейных подразделений (операционные цели). Оперативные цели формулируются уровне рабочих мест и устанавливают индивидуальные стандарты работы персонала. Совокупность целей организации образует иерархию целей — дерево целей (рис. 2.2).

2 2 Цели и стратегии развития торговой организации 69

Информационной базой для определения стратегических целей являются прогнозы внешней и внутренней среды организации. Важный источник информации — специальные маркетинговые исследования. Цели определяются в областях, характеризующих рыночные позиции или устойчивые конкурентные преимущества В рамках выбранных целевых сегментов и форм обслуживания чаще всего планируются объемы предстоящей деятельности (например, объемы выручки, доля рынка), результативность (например, средний уровень издержек, коммерческие расходы в % к выручке), производительность труда (выручка на одного работника), финансовые результаты (средний уровень торговой надбавки — валовая прибыль в % к выручке, средний уровень чистой прибыли — чистая прибыль в % к выручке, величина основного и оборотного капитала, соотношение заемного и собственного капитала, прибыльность инвестиций, характеристики товара (качество, цена, широта и глубина ассортимента).

Разработка стратегий развития. Следующим этапом стратегического планирования является выработка стратегии. Термин «стратегия» происходит от греческого слова strategia, первоначально означавшего любые навыки управления (административный талант, ораторское мастерство, силу). Позднее — умение организовывать силы для победы над противником и создавать единую систему всеобъемлющего управления, «искусство ведения войны» [103. С 22]. В менеджменте под стратегией понимается программа действий, обеспечивающая реализацию миссии и целей организации.

Любая стратегия дает ответ на два основных вопроса: «Что и когда нужно сделать для реализации цели?» и «Кто это должен делать?» В литературе приводится достаточно много классификаций стратегий, построенных по одному или нескольким признакам.

В соответствии с масштабами и уровнем стандартности бизнеса различают стратегии

- крупных магазинов со стандартным ассортиментом и уровнем обслуживания (супер- и гипермаркеты);

- крупных магазинов, ориентированные на покупателей с завышенными требованиями к ассортименту, качеству

70 Глава 2. Планирование деятельности торговой организации

товаров, обслуживанию, ориентированные на покупателя с уровнем дохода выше среднего;

- небольших магазинов со стандартным ассортиментом и уровнем обслуживания (магазины с небольшой площадью, расположенные в местах, приближенных к покупателю);

- небольших специализированных магазинов с элитным уровнем обслуживания, предлагающих эксклюзивные товары с высоким уровнем качества.

В соответствии с направлением и темпами развития организации могут придерживаться следующих типов стратегии:

1. Стратегия ограниченного роста. Обеспечивает незна

чительные темпы роста объемов продаж, с учетом сложив

шихся темпов инфляции.

2. Стратегия роста. Ее реализация направлена на

обеспечение высоких темпов развития.

3. Стратегия сокращения. Предусматривает сокращение

объемов продаж по сравнению с предыдущим периодом или

полную ликвидацию предприятия.

4. Стратегия сочетания. Предусматривает сочетание

перечисленных выше стратегий.

Стратегия роста может реализовываться по четырем основным направлениям:

- проникновение на рынок (увеличение объемов продаж в границах целевого рынка за счет привлечения покупателей, приобретавших ранее товары у конкурентов, увеличения числа покупок и частоты посещений магазина при сохранении форм торгового обслуживания:

- расширение рынка (увеличение объемов продаж за счет внедрения на новые целевые рынки при сохранении старых форм торгового обслуживания);

-развитие форм торгового обслуживания (увеличение объемов продаж за счет внедрения новых форм торгового обслуживания на тех же целевых рынках;

- диверсификация (увеличение объемов продаж за счет

дополнительного обслуживания новых целевых рынков и

внедрения новых форм торгового обслуживания).

В соответствии с уровнями реализации стратегии разделяют на корпоративные, функциональные и операционные

2.3. Планирование реализации стратегии организации 71

стратегии. Корпоративная стратегия представляет собой обобщенную программу действий организации. Она может предусматривать перечень мероприятий, обеспечивающих реализацию перечисленных выше вариантов стратегий. Корпоративная стратегия детализируется в комплексе взаимосвязанных функциональных стратегий, разрабатываемых по жизненно важным направлениям деятельности (товарная, ценовая, инвестиционная, структурная, сбытовая и т. д.). Стратегии функциональных подразделений включают в себя тактические мероприятия (участие в ярмарках, проведение рекламных кампаний, налаживание определенных каналов сбыта). Операционные стратегии направлены на определение действий, обеспечивающих реализацию целей товарных отделов и секций.

ПЛАНИРОВАНИЕ РЕАЛИЗАЦИИ СТРАТЕГИИ ОРГАНИЗАЦИИ

Планирование реализации стратегии предусматривает последовательное осуществление следующих шагов:

-формулирование политики реализации основных направлений стратегического развития;

- планирование дизайна, или направлений реорганизации, поддерживающих систем управления;

-составление функциональных и операционных планов реализации корпоративной стратегии.

1. Формулирование политики реализации основных направлений стратегического развития.

Термин «политика» берет начало от древнегреческого политика— искусство управления государством. В менеджменте политика трактуется как искусство управления действиями персонала по реализации определенных стратегий. Политика является инструментом регламентирования работы основных систем управления организацией и представляет собой основополагающие принципы, которыми руководствуется ее персонал при принятии решений. Это система общих взглядов, идей высшего руководства организации на характер предпринимаемых персоналом действий. Она

72 Глава 2. Планирование деятельности торговой организации

служит средством координации действий работников. Формулировка политики — прерогатива стратегических менеджеров. Обозначая общие границы действий, политика предоставляет персоналу определенную свободу в выборе решений. Наибольшее значение имеет формулирование политики торговой организации в области продаж (ценовая, ассортиментная политика, политика в области организации обслуживания покупателей), торгово-технологичес-кая, кадровая, финансовая, инвестиционная политика. Политика, провозглашенная в форме письменных или устных директив, доводится до менеджеров всех уровней и рядовых работников.

Ценовая политика дифференцируется в соответствии со спецификой реализуемых товаров. При этом весь ассортимент целесообразно разбить на три условные группы товаров:

1. Товары — лидеры продаж (наиболее часто приобре

таемые товары, привлекающие покупателя ценой ниже, чем

у конкурентов). Цены на эти товары пересматриваются раз

в два-три дня в результате сравнения с ценами на аналогич

ные товары, реализуемые конкурентами.

2. Товары основного ассортимента, реализуемые на уровне цен конкурентов. Пересмотр цен на эту группу товаров осуществляется примерно раз в неделю.

3. Товары особого спроса, реализуемые выше цен конкурентов в результате их устойчивых конкурентных преимуществ в отношении их потребительских свойств и качеств.

Ассортиментная поли гика определяется выбранной стратегией развития торговой организации. Так, внимание может концентрироваться на реализации наиболее популярных и ходовых групп товаров, а в пределах групп — на товарах, имеющих наиболее быструю оборачиваемость. Широта и глубина ассортимента выбираются в соответствии с покупательскими предпочтениями.

2. Планирование дизайна, или реорганизации, поддерживающих систем управления.

Планирование мероприятий по приведению поддерживающих систем в соответствие с принятыми стратегиями включает в себя:

2.3. Планирование реализации стратегии организации

-разработку механизма функционирования системы управления;

- разработку документального обеспечения реорганизаций;

-перечень действий по созданию или реорганизации

систем управления;

- определение сроков, ответственных и исполнителей;

-разработку системы контроля над исполнением.

3. Составление функциональных и операционных планов реализации корпоративной стратегии.

Технологии внутриорганизационного планирования строятся на принципе системности управления и являются частью стратегического планирования деятельности организации. Основной показатель операционных планов, разрабатываемых в рамках реализуемой стратегии — объем продаж. В практике менеджмента используются несколько подходов к его планированию.

Централизованный подход предусматривает концентрацию полномочий по разработке плановых показателей на уровне руководства торговой организацией. Планируемые объемы продаж утверждаются руководителем предприятия и доводятся до руководителей соответствующих структурных подразделений. Установленные цели формируют характер распределения ресурсов организации. Преимуществом данного подхода является возможность концентрации товарных ресурсов на наиболее доходных направлениях деятельности, определяемых в рамках выбранной стратегии. Недостатком подхода является отсутствие у менеджеров среднего и низового звеньев возможности оказывать влияние на товарную политику торгового предприятия.

В рамках децентрализованного подхода процесс планирования продаж начинается с бюджетных запросов менеджеров торговых и товарных отделов. После их согласования с высшим руководством объемы продаж утверждаются. При таком подходе оперативные менеджеры включаются в процесс выработки ключевых решений по закупке товара. Однако естественная для такой схемы борьба за ресурсы между ними может быть причиной принятия решений, обусловленных не требованиями формирования оптимальной структуры

74 Глава 2. Планирование деятельности торговой организации

ассортимента, а сферами влияния. Это обстоятельство может отрицательно сказаться на оборачиваемости товарных запасов и привести к снижению прибыли организации.

Избежать перечисленные недостатки позволяет комбинированный подход. Он основывается на разработанной высшим руководством общей товарной стратегии. Прогнозные решения по товарам постоянного спроса, перспективным и неперспективным товарам определяют широту и глубину ассортимента. На их основе разрабатывается комплекс проектных решений, доводимых до персонала, работающего непосредственно с товаром. Оперативные менеджеры уточняют и детализируют проектные решения с учетом имеющейся у них информации и с соответствующими обоснованиями направляют их на рассмотрение вышестоящего руководства. В рамках согласованных проектов формируются бюджетные запросы. Скоординированные по видам товаров, они утверждаются высшим руководством.

Функциональные планы разрабатываются в рамках функциональных подразделений или направлений деятельности организации. Схемы планирования могут быть также централизованными, децентрализованными и комбинированными. Планы разрабатываются по конкретным направлениям деятельности и по структурному подразделению в целом. Выбор планируемых показателей отражает специфику функциональной специализации подразделения.

Операционные и функциональные планы, как и любой другой план, включают в себя ряд составляющих, проработка которых должна находиться в центре внимания менеджера, занимающегося планированием. Элементами любого плана являются: цели, программы, правила, процедуры, нормативы, методы и сметы. На уровне организации в целом программы принимают форму корпоративной стратегии, а правила трансформируются в политику. Специфика разработки перечисленных элементов на уровне подразделений заключается в следующем:

Цели. Алгоритм формулирования тактических целей определяется принятой в организации схемой планирования

2.3. Планирование реализации стратегии организации 75

реализации стратегии — централизованной или децентрализованной. Наибольшее распространение в торговле получили централизованные схемы планирования, исключающие участие менеджеров низового звена в выработке общеорганизационных плановых решений.

При наличии определенных условий на предприятиях торговли могут использоваться децентрализованные схемы планирования, реализуемые через систему согласований и предусматривающие вовлечение персонала нижестоящих уровней в процесс формулирования целей подразделений. Процедура согласований координируется экономическими службами, разрабатывающими проекты целей структурных подразделений. Они доводятся до руководителей соответствующих подразделений. На каждом уровне цели анализируются, корректируются с учетом мнения руководителей соответствующих подразделений и персонала, находящегося у них в подчинении. Плановая служба с учетом корректировок разрабатывает новый вариант целей. Процедура повторяется до тех пор, пока цели не будут согласованы на всех уровнях. Окончательный вариант утверждается руководством.

Программа. Программа представляет собой комплекс конкретных действий, направленный на реализацию поставленных целей и согласованных по срокам, результатам, ресурсному обеспечению и исполнителям. Проекты программ подразделений разрабатываются, исходя из новых стратегических инициатив, в соответствии с тактическими целями и стратегиями подразделений. Их содержание уточняется в процессе согласований. Программы устанавливают перераспределение штатов, оборудования, товарных и финансовых ресурсов между подразделениями.

Правила. Правила определяют направление и общие границы действий персонала в конкретных ситуациях. Они формируются политикой организации в определенной области деятельности. Различают внешние и внутренние правила. Внешние, например «Правила продажи отдельных видов товаров», утверждаются соответствующими органами исполнительной власти федерального и регионального уровней. Внутренние правила (например, правила внутреннего трудового распорядка) разрабатываются администрацией конкретного торгового

76 Глава 2. Планирование деятельности торговой организации

предприятия применительно к специфике его деятельности и утверждаются директором. Содержание внутренних правил не должно противоречить содержанию внешних правил.

Правила разрабатываются в отношении действий, требующих однотипного поведения в часто повторяющихся ситуациях. Документально оформленные правила принимают одну из форм организационного воздействия и являются обязательными для исполнения. Наиболее часто они фиксируются в виде инструкций или утвержденных правил (инструкция о порядке возврата тары, внутренние правила торговли, режим работы предприятия).

Исполнители должны понимать целесообразность исполнения правил. Поэтому в ряде случае их формулирование может осуществляться с участием непосредственных исполнителей. Если правила «не работают» в силу изменения ситуации, подчиненный должен поставить об этом в известность руководителя для внесения необходимых корректив. В нестандартной ситуации при отсутствии руководителя подчиненный руководствуется приоритетами, отражающими организационные ценности.

Процедуры. Процедура представляет собой строго установленную последовательность действий. Использование таких процедур, как процедура найма и оформления документов при приеме и увольнения работника, процедура заключения договоров на поставку товара, процедуры приемки, хранения и подготовки товаров к продаже, не только способствует достижению качественного результата, но и нередко позволяет избежать финансовых потерь. Процедуры, как и правила, разрабатываются под конкретную ситуацию. При ее изменении в утвержденные процедуры вносятся коррективы.

Нормативы. Нормативы представляют собой значения показателей, соответствующие некоторым эталонным уровням измеряемых характеристик. В практике планирования используют количественные и качественные нормативы. Наибольшее распространение в торговле получили нормативы расходования: денежных средств (например, на рекламу, оплату труда управленческого персонала); нормативы

2.3. Планирование реализации стратегии организации 77

времени на выполнение операций; нормативы обслуживания; нормативы численности персонала; нормативы расхода материалов (например, на упаковку); нормативы товарных запасов; нормативы эффективности (например, нормативный уровень рентабельности), нормативная цена закупки, норматив товарооборота на квадратный метр площади торгового зала и т. д. Разработка нормативов осуществляется экономистами, технологами, товароведами, маркетологами, линейными и функциональными менеджерами. В качестве информационной базы расчетов используются данные наблюдений (хронометраж, фотография рабочего дня), результаты оценки ситуации специалистами предприятия и экспертами, анализ показателей прошлого периода и текущего состояния дел, опросы покупателей.

Методы. Под методами понимаются способы выполнения указанных в программе действий. Выбор метода нередко определяет объем выделяемых ресурсов. Как правило, выбор методов — прерогатива руководителя. Поэтому целесообразно убедиться, что подчиненные понимают их суть или имеют время на то, чтобы в них разобраться и освоить.

Сметы. Смета представляет собой способ распределения денежных ресурсов с учетом действий, запланированных в программе. Разработка смет играет особую роль.

1. Смета является составляющей расчета эффективности разработанной программы и одним из критериев выбора плановой альтернативы.

2. Проект сметы позволяет оценить программные мероприятия с точки зрения их эффективности и скорректировать на этой основе их перечень.

3. Утвержденные сметы служат средством контроля над расходованием финансовых ресурсов.

Сметы являются элементом бюджетного планирования — важной составляющей стратегического управления. В широком смысле бюджетирование представляет собой процесс разработки структуры, технологии формирования, согласования, утверждения и корректировки бюджетов, а также внедрение системы контроля их исполнения, соответствующей

78 Глава 2. Планирование деятельности торговой организации

закрепленной схеме ответственности. Плановые бюджеты предусматривают планирование поступлений и затрат и обеспечивают оптимальное распределение ресурсов, направляемых на реализацию стратегии. В практике менеджмента используется несколько схем бюджетирования. Бюрократические схемы предусматривают централизацию бюджетных решений. Таким образом, обеспечивается концентрация ресурсов организации на наиболее перспективных рыночных направлениях. Его недостатком является отсутствие у руководителей среднего и низового звеньев возможности влиять на бюджетный процесс. Децентрализованная схема бюджетирования предполагает предоставление менеджменту нижестоящих уровней право самостоятельно определять ресурсные потребности своих подразделений, что не всегда способствует координации усилий работников в направлении реализации стратегических решений. Ряд схем представляет собой комбинированный подход к бюджетному планированию, позволяющий избежать перечисленных недостатков.

Наибольшее распространение в торговле получили товарные бюджеты. Централизованная схема формирования товарного бюджета предусматривает разработку сводного бюджета в разрезе товарных групп и отдельных наименований товаров соответствующими специализированными службами и доведение его показателей до исполнителей (товароведов, менеджеров по закупкам или заведующих отделами, секциями). Такой подход позволяет в наибольшей степени реализовать товарную стратегию организации. Децентрализованная схема формирования товарного бюджета предусматривает согласование бюджетных запросов, разрабатываемых самими исполнителями бюджетов. Упрощенная форма разработки помесячных товарных бюджетов продовольственной группы товаров представлена в табл. 2.2 (условный пример).

1. Помесячная структура объемов продаж устанавливается на основе анализа их распределения за предыдущие периоды времени, планируемых структурных сдвигов в ассортименте и прочих факторов. Объем продаж определяется исходя из принятой товарной стратегии и политики на

2 3. Планирование реализации стратегии организации 79

основе анализа объемов продаж за предыдущие периоды времени, результатов маркетинговых исследований, другой информации.

Таблица 2.2

Товарный бюджет планируемого периода времени

| № п/п | Показатели | Месяцы | Итого за год" | ||

| январь | февраль | ||||

| 1. | Распределение объема продаж по месяцамв %— прогноз | ||||

| 2. | Объемпродаж без НДС и аналогичных платежей — прогноз (тыс руб) | ||||

| 3. | Планируемое снижение стоимости проданных товаров в результате уценки, стимулирования сбыта и проч. | ||||

| 4. | Планируемая естественная убыль | ||||

| 5. | Прочий расход | ||||

| 6. | Планируемый однодневный объем продаж (тыс руб) | 40,0 | 35,7 | ||

| 7. | Норматив запаса товаров в днях оборота | 3,8 | 4,2 | 4,0 | |

| 8. | Планируемая сумма товарных запасов на начало месяца (тыс руб) | 152,0 | 149,9 | — | |

| 9. | Планируемая сумма товарных запасов на конец месяца (тыс руб) | 149,9 | 160,0 | — | |

| 10. | Планируемый объем закупок по розничным ценам без НДС и аналогичных платежей (тыс руб) | 1285,9 | 1066,1 | ||

| Валовая прибыль (доход от продаж, тыс руб.) | 300,0 | 220,0 | |||

| 12. | Планируемый объем закупок по покупным ценам (тыс руб) | 985,9 | 846,1 | — |

Период планирования устанавливается в соответствии с принятой в организации схемой бюджетирования.

2. Помесячный объем продаж в данном примере определяется как произведение планируемого общего объема продаж и его доли, приходящейся на каждый месяц (за январь — 10 000 х 0,12).

3. Планируемое снижение объема продаж в результате уценки определяется на основе анализа базы данных о вынужденных уценках в результате потери товарного вида в процессе транспортировки и хранения, истечения срока

80 Глава 2. Планирование деятельности торговой организации

годности и проч. с учетом прогнозируемого изменения факторов уценки в планируемом периоде времени. Планируемое уменьшение объема продаж в результате снижения цены с целью стимулирования сбыта определяется исходя из принятых на планируемый период программ снижения цен (за январь — 42 тыс. руб.).

4. Планируемая естественная убыль определяется в соответствии со структурой товарного ассортимента и принятыми нормами естественной убыли (за январь — 8 тыс. руб.).

5. Прочий расход включает планируемый объем товаров, реализуемых персоналу торговой организации со скидкой на величину разницы в цене, планируемое использование товаров для собственного потребления, прогнозируемый объем потерь товара в результате порчи и хищений, прогнозируемый возврат товара проч. (за январь — 38 тыс. руб.).

6. Планируемый однодневный объем продаж определяется исходя из планируемого объема продаж за месяц и количества рабочих дней (за январь — 1200 тыс. руб.: 30 дней (один день санитарный) = 40 тыс. руб.

7. Норматив запаса товаров в днях оборота устанавливается на основе технико-экономических расчетов и зависит от характеристик товара и условий их хранения, формы торгового обслуживания, условий товароснабжения — закупки, транспортировки, ритмичности поставок, других факторов (за январь — 3,8 дня).

8. Планируемая сумма товарных запасов на начало

месяца рассчитывается как произведение однодневного объе

ма продаж на норматив товарных запасов в днях оборота

(за январь — 40 тыс. руб. х 3,8 = 152,0 тыс. руб.).

9. Планируемая сумма товарных запасов на конец месяца

равна планируемой сумме товарных запасов на начало сле

дующего месяца (за январь — 149,9 тыс. руб.).

10. Планируемый на месяц объем закупок по рознич

ным ценам равен объему продаж за месяц (стр. 2) + пла

нируемое снижение объемов продаж в результате уценки и

плановых снижений цен (стр. 3) + планируемая естествен

ная убыль (стр. 4) + прочий расход (стр. 5) + запас на конец

2.4. Составление бизнес-плана торгового предприятия

81

месяца (стр. 9) — запас на начало месяца (стр. 8) (за январь — 1200 тыс. руб. + 42 тыс. руб. + 8 тыс. руб. + 38 тыс. руб. + + 149,9 тыс. руб. — 152 тыс. руб = 1285,9 тыс. руб.).

11. Валовая прибыль определяется в соответствии со

стратегий ценообразования: на основе фиксированной тор

говой надбавки или надбавки, устанавливаемой с учетом

конъюнктуры рынка (за январь 300 тыс. руб.).

12. Оборот по покупным ценам определяется как разни

ца между планируемым объемом закупок по розничным це

нам (стр. 10) и планируемой валовой прибылью (стр. 11) (за

январь — 1285,9 тыс. руб. — 300,0 тыс. руб. = 985,9 тыс. руб.).

При определении объема финансовых ресурсов, выделяемых на закупку конкретных групп товаров, учитываются также форма оплаты, сроки поставки и ряд других факторов, определяющих потребность в денежных средствах.

СОСТАВЛЕНИЕ БИЗНЕС-ПЛАНА ТОРГОВОГО ПРЕДПРИЯТИЯ

Бизнес-план — это форма представления модели бизнеса, реализуемого организацией в планируемом периоде времени. Бизнес-план позволяет:

- оценить целесообразность и рентабельность представленного варианта развития бизнес-процессов;

- определить возможные угрозы и препятствия для его реализации, способы их устранения или снижения негативного воздействия на результаты деятельности организации;

- сформировать менеджмент, обеспечивающий будущую деятельность организации;

- установить стандарты оценки результатов будущей

деятельности организации.

Виды и содержание бизнес-плана определяются пользователями (руководством и персоналом самой организации, кредиторами, собственниками, партнерами по бизнесу и т. д.). В табл. 2.3 приведены основные особенности бизнес-планов, определяемые назначением и целями их разработки.

|

| 82 Глава 2 Планирование деятельности торговой организации |

| Таблица 2.3 |

| Виды бизнес-планов и специфические их особенности |

Бизнес-план может охватывать деятельность всего предприятия и разрабатываться под конкретную идею или проект. В последнем случае он будет являться инструментом внутрифирменного предпринимательства

В зависимости от специфики бизнеса бизнес-план разрабатывается на срок до трех лет Чаще всего организации торговли применяют краткосрочное бизнес-планирование — до года (если иные сроки не оговорены пользователем). Учитывая важность и сложность данного документа, для его разработки формируется рабочая группа, возглавляемая руководителем организации (его заместителем или ведущим специалистом), координирующим работу по осуществлению бизнес-планирования. В ее состав входят руководители основных структурных подразделений организации. Состав группы, ее полномочия и сроки функционирования утверждаются приказом директора организации. Бизнес-план может быть

2 4. Составление бизнес-плана торгового предприятия 83

обоснованием открытия нового предприятия торговли. В этом случае он разрабатывается не только для инвестора с целью получения кредита, но и выполняет роль регламента, определяющего мероприятия, проведение которых необходимо для открытия магазина и порядок их проведения.

Стандартная структура бизнес-плана должна отражать:

1. Ключевые цели бизнеса, сформулированные с учетом возможностей внешней среды, конкурентных преимуществ предприятия и его ограничений.

2. Обоснование стратегии и тактики ведения бизнеса.

3. Оценку эффективности их реализации.

4. Определение потребности в денежных ресурсах.

5. Обоснование инвестиционной программы бизнеса.

Примерный перечень и последовательность изложения

материалов в бизнес-плане отражены на схеме, приведенной ниже (рис. 2.3).

84 Глава 2. Планирование деятельности торговой организации

Типовая структура бизнес-плана торгового предприятия выглядит следующим образом:

Титульный лист.

Оглавление.

Резюме.

Раздел 1. Общие сведения о предприятии.

Раздел 2. Особенности состояния выбранной сферы бизнеса.

Раздел 3. Сущность проекта в выбранной сфере бизнеса.

Раздел 4. Корпоративные цели и стратегии.

Раздел 5. План торговой деятельности.

Раздел 6. План маркетинга.

Раздел 7. Организационный план.

Раздел 8. Оценка предпринимательских рисков и их страхование.

Раздел 9. Финансовый план (прогноз доходов и затрат, точка самоокупаемости, прогноз движения денежных средств, проект баланса, стратегия финансирования, оценка эффективности вложений в бизнес, расчет срока возврата кредита).

Приложения.

Ниже приводятся наиболее общие рекомендации по разработке перечисленных разделов бизнес-плана.

Титульный лист. На титульном листе указываются наименование предприятия, его юридический адрес, почтовый индекс, телефон, наименование и стоимость проекта (финансовые ресурсы, необходимые для работы торгового предприятия в планируемом периоде времени), планируемый период времени или дата начала реализации проекта, фамилии ответственного и составителей.

Оглавление. Указываются наименования разделов и номера страниц, с которых начинается их изложение, приложения.

Резюме. Пишется после разработки разделов бизнес-плана. В нем отражаются наиболее важные его положения.

Раздел 1. Общие сведения о предприятии. В разделе приводятся следующие данные:

1. Учредители предприятия — владельцы наиболее крупных пакетов акций или собственники наиболее крупных долей (ФИО, размер вклада, адрес, телефон).

2.4. Составление бизнес-плана торгового предприятия

85

2. Руководитель предприятия.

3. Организационно-правовая форма.

4. Дата регистрации предприятия.

5. Номер регистрационного удостоверения.

6. Наименование и адрес учреждения, выдавшего регистрационное удостоверение.

7. Размер акционерного капитала или уставного фонда.

8. Дата начала деятельности.

9. Численность персонала.

10. Банк, обслуживающий предприятие (наименование, адрес, телефон).

11. Анкетные данные основных руководителей предприятия (образование, квалификация, стаж работы, адрес телефон).

Раздел 2. Особенности состояния выбранной сферы бизнеса. Назначение раздела — дать обоснование целесообразности осуществления бизнеса в выбранной сфере. Анализируется потребность в осуществлении данного вида деятельности, средний уровень его рентабельности, общее состояние рынков и прочие факторы.

Раздел 3. Сущность проекта в выбранной сфере бизнеса. Назначение раздела — дать характеристику сущности и потенциала будущей деятельности предприятия. В разделе следует описать целевые рынки, специфику спроса, планируемую товарную специализацию и виды услуг, их новизну, конкурентные преимущества, адаптивные возможности товаров или услуг к потребностям рынка. Дается общая характеристика торгово-технологических процессов, методов продажи товаров. В разделе следует указать опыт работы в выбранном направлении (если он есть) и его результаты, сложившиеся партнерские отношения и связи, объемы предыдущей деятельности. Следует привести перечень договоров, заключенных в рамках проекта. В этом же разделе дается описание ресурсов, которыми располагает организация и которые будут использованы в проекте: здания и помещения, их характеристика (находятся они в собственности или арендуются, условия аренды), машин и оборудование, их характеристика, нематериальные активы, оборотные средства и т. д.

86 Глава 2. Планирование деятельности торговой организации

Раздел 4. Корпоративные цели и стратегии. Назначение раздела — дать обоснование выбора общих целей и стратегии развития предприятия. В разделе дается обоснование выгодности места расположения предприятия торговли: география размещения потенциальных покупателей, ее плотность и границы. Они определяются типом магазина, спецификой товаров и ассортимента, уровнем конкуренции и прочими факторами. Информационной базой принятых решений по выбору целей и стратегии развития являются маркетинговые исследования, результаты которых приводятся в приложении. В качестве методов исследования используются наблюдения за состоянием рынка, интервьюирование специалистов торговли, опросы потенциальных покупателей, анализ прайс-листов, статистической информации, сведений, предоставляемых специализированными организациями и местной администрацией, другой доступной информации.

Розничные предприятия дифференцируют покупателей зоны обслуживания по возрасту, социальному положению, уровню дохода, собираются сведения о мнениях потенциальных покупателей о работе предприятий конкурентов (расположение и дизайн магазина, ассортимент и качество товаров, удобство размещения товара, время работы, уровень цен, качество обслуживания). Сведения о конкурентной среде не ограничиваются опросом покупателей. Изложение товарной, ценовой, рекламной политик потенциальных конкурентов является основанием для выделения главных конкурентов. В разделе приводится более детальная их характеристика, определяются квоты целевых рынков.

На основании полученной информации формулируются цели организации, общая и функциональные стратегии, их обоснование со ссылками на приложения, в которых приводятся результаты соответствующих маркетинговых обследований. В рамках выбранной стратегии дается обоснование объема продаж в целом и в разрезе целевых сегментов рынка, даются ссылки на исследования рынка, на основе которых производились расчеты (описание и основные результаты исследований приводятся в приложении). Для обоснования примерных объемов продаж розничного предприятия торговли можно привести результаты выборочного обследования потенциальных покупателей, относящихся

2.4. Составление бизнес-плана торгового предприятия

87

к зоне обслуживания магазина. Наиболее важной является информация о частоте посещения магазина, количества и стоимости покупок.

Объемы продаж планируются на первый год помесячно, на второй — поквартально, на третий — в целом за год. Итоговые данные оформляются в виде табл. 2.4.

Таблица 2.4

Прогноз объемов продаж

| Наименование товаров (товарных групп) или видов услуг | Первый год | Второй год | Третий год | ||||||||

| Январь | 1 квартал | Кол-во | Цена | Объем продаж | |||||||

| Кол-во | Цена | Объем продаж | Кол-во | Цена | Объем продаж | ||||||

В соответствии с планируемым объемом товарооборота и принятыми нормативами оборачиваемости товарных запасов определяется объем товарных запасов на начало и конец планируемых периодов, необходимых для осуществления торговли.

Раздел 5. План торговой деятельности. Назначение раздела — дать обоснование затрат, необходимых для реализации планируемого бизнеса. В разделе приводятся характеристики помещений, структура помещений магазина с указанием площадей по группам товаров (для розничных предприятий торговли). При необходимости ремонта указывается его примерная стоимость.

В разделе следует привести схему комплекса технологических операций, начиная с закупки товаров (сырья полуфабрикатов в общественном питании) и кончая технологией организации продаж товаров и предоставления услуг послепродажного обслуживания. Уровень детализации элементов процесса товародвижения должен обеспечить калькуляцию стартовых затрат на их осуществление. В разделе дается описание организации рабочих мест и функций по их обслуживанию, оснащение рабочего места, приемы и методы труда (соответствующие карты организации труда, должностные и личностные спецификации приводятся в

88 Глава 2. Планирование деятельности торговой организации

приложении), организация обслуживания покупателей, нормативы планируемого периода. На их основе дается перечень, характеристики, цена, количество, способ приобретения (в собственность, в лизинг) и сроки приобретения торгово-тех-нического оборудования. Дается перечень, количество и стоимость необходимой мебели, торгового инвентаря, материалов. При приобретении оборудования в лизинг указываются условия договора, сумма лизинговых платежей, форма и методы начисления, периодичность уплаты. Приводятся описание и принципы размещения оборудования в торговом зале. Даются характеристики требуемой квалификации персонала. Если есть необходимость в повышении квалификации, следует указать, какая дополнительная квалификация необходима, где она может быть получена и затраты на ее приобретение. Раздел 6. План маркетинга. В разделе дается описание стратегии и тактики маркетинга: системы сбыта, дополнительных мероприятий в области активизации продаж, перечень планируемых исследований, бюджеты помесячных программ маркетинга. В текст целесообразно включить следующие данные:

- каналы сбыта товаров (типы и степень их разветвленное™);

- привлекаемые торговые агенты и формы их заинтересованности в увеличении объемов продаж;

- методы и программы по активизации продаж;

- возможности привлечения посредников, их количество и характеристики;

- программы изучения потребительского рынка и стоимость их реализации (в приложении приводится методическое обеспечение планируемых исследований рынка);

- система рекламных мероприятий, их форма и затраты на реализацию;

- методы формирования имиджа предприятия на рынке, связи с общественностью;

- функции и ответственных за реализацию мероприятий в области маркетинга.

Раздел 7. Организационный план. В разделе излагаются организационные аспекты функционирования предприятия:

• организационная структура (тип структуры, ее элементы, характер распределения полномочий и ответственности);

2.4. Составление бизнес-плана торгового предприятия 89

• штатное расписание, обоснование требуемой квалификации персонала, планируемые изменения в кадровом составе (найм, движение, обучение);

• организация основных направлений кадровой работы, ее принципы и обоснование целесообразности реализации, затраты, связанные с функционированием кадровых подсистем;

• затраты на персонал — система стимулирования деятельности, ее обоснование, кадровые программы;

• модель поведения персонала (основные положения, правила и процедуры приводятся в приложении).

Раздел 8. Оценка предпринимательских рисков и их страхование. В разделе следует указать:

• типы наиболее вероятных рисков, источники, время их возникновения, величина возможных потерь;

• меры и затраты по снижению вероятности реализации рисков и размера потерь.

Из наиболее вероятных рисков чаще всего называются: инфляционный риск, риски, связанные с форс-мажорными обстоятельствами — стихийными бедствиями, массовыми беспорядками, разбойными нападениями и проч.

В этом разделе приводится также программа страхования рисков, которая содержит:

- перечень страхуемых рисков;

- сроки вероятного наступления;

- компании, привлекаемые цля страхования, обоснование их выбора и характеристики;

- типы и условия договоров.

Раздел 9. Финансовый план. Раздел является денежным обобщением проектных решений, обоснование которых дается в предыдущих разделах бизнес-плана. Он должен содержать следующую информацию:

• прогноз прибыльности представленного варианта бизнес-плана;

• характеристику финансового потенциала планируемого бизнеса или проекта;

• прогноз активов и пассивов на конец первого планируемого года;

• характеристику источников финансирования, оценку рентабельности и срока возврата кредита (окупаемости) бизнеса или проекта.

90 Глава 2 Планирование деятельности торговой организации

Составляющими финансового плана являются:

1. Прогноз доходов и затрат.

2. Прогноз движения денежных средств.

3. Проект баланса.

4. Стратегия финансирования.

5. Оценка эффективности вложений в бизнес (проект). Прогноз доходов и затрат Его назначение — дать

прогноз чистой прибыли предприятия на планируемый период времени. На первый год разрабатывается помесячный прогноз, на второй — поквартальный, на третий — годовой. Расчеты оформляются в следующей форме (табл. 2.5).

Таблица 2.5

Прогноз доходов и затрат

| № п/п | Показатели | Первый год | Второй год | Третий год | ||

| Январь | 1 квартал | |||||

| Выручка (нетто) от продажи товаров, услуг (без НДС, акцизов и аналогичных обязательных платежей) | ||||||

| Себестоимость проданных товаров, услуг (оборот по покупным ценам) | ||||||

| Валовая прибыль | ||||||

| - в сумме (стр 1 — стр 2) | ||||||

| - в % к выручке (стр 3 стр 1x100) | ||||||

| Коммерческие расходы | ||||||

| - в сумме | ||||||

| - в % к розничному товарообороту (стр 4 стр 1 х 100) | ||||||

| Прибыль (убыток) от продаж (строки 3—4) | ||||||

| - в сумме, | ||||||

| - в % к выручке | ||||||

| Сальдо по операционным доходам и расходам | ||||||

| Сальдо по внереализационным доходам и расходам | ||||||

| Прибыль (убыток) до налогообложения (строки 5+6-70) | ||||||

| Налог на прибыль и иные аналогичные обязательные платежи | ||||||

| Чистая прибыль (нераспределенная прибыль / убыток планируемого периода (строки 8- 9) |

2 4. Составление бизнес-плана торгового предприятия 91

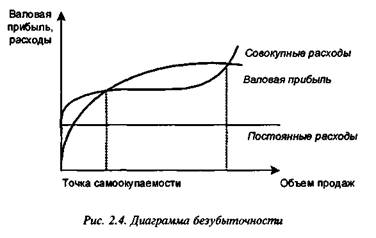

Здесь же приводится расчет точки самоокупаемости. Точка самоокупаемости определяет запас финансовой прочности планируемого бизнеса. Она показывает минимальную величину объема продаж, достижение которого обеспечит покрытие запланированных расходов. Выручка, поступающая сверх этой величины, является источником прибыли. Графическое изображение точки самоокупаемости приведено на рис. 2.4.

|

Точку самоокупаемости можно рассчитать по следующей формуле:

где

Кс — точка самоокупаемости;

Иу пост — сумма условно-постоянных издержек планового периода;

Ув п — запланированный уровень валовой прибыли;

Уу пер — запланированный уровень условно-перемен-

ных издержек.

92 Глава 2 Планирование деятельности торговой организации

Финансовая прочность бизнеса определяется как разность между запланированным объемом продаж и оборотом, соответствующим точке самоокупаемости. Чем меньше запас прочности, тем больше риск потерять вложенный капитал

Прогноз движения денежных средств отражает планируемые поступление и выбытие денежных средств, избыток или дефицит финансовых ресурсов. Данные расчета движения потоков денежных средств можно оформить в виде табл. 2.6.

Таблица 2.6 Прогноз движения денежных средств

| № п\п | Показатели | Первый год | Второй год | Третий год | ||

| Январь | 1 квартал | |||||

| 1 2 | Остаток средств на начало периода Поступление денежных средств — всего в том числе поступления ог - продажи товаров, услуг, - аренды помещений и оборудования, - реализации имущества, - реализации ценных бумаг, | |||||

| Выбытие денежных средств—всего в том числе - покупка товаров, - приобретение материально- производственных запасов, - оплата труда, - налог на прибыль; - отчисления во внебюджетные фонды, - плата за кредит, - транспортные расходы, - коммунальные платежи, | ||||||

| Чистый денежный поток | ||||||

| Остаток средств на конец периода |

Проект баланса Проект баланса разрабатывается на конец первого планируемого года. Форма соответствует отчетному балансу. Этот раздел финансового плана можно представить в виде табл. 2.7.

2.4. Составление бизнес-плана торгового предприятия 93

Таблица 2.7

Проект баланса

| На конец | |

| Показатели | планируемого |

| года | |

| АКТИВ | |

| 1. Внеоборотные активы — всего, в том числе: | |

| — нематериальные активы; | |

| —основные средства | |

| —долгосрочные финансовые вложения; | |

| — прочие внеоборотные активы. | |

| 2. Оборотные активы - всего | |

| в том числе: | |

| — запасы товаров; | |

| — материально-производственные запасы; | |

| — НДС по приобретенным ценностям; | |

| —дебиторская задолженность; | |

| — задолженность учредителей; | |

| — краткосрочные финансовые вложения; | |

| — денежные средства | |

| — прочие оборотные активы. | |

| Баланс (сумма строк 1+2) | |

| ПАССИВ | |

| 3. Капитал и резервы | |

| —уставной капитал; | |

| — резервный капитал; | |

| —добавочный капитал, | |

| — фонд социальной сферы; | |

| — целевые финансирование и поступления; | |

| — нераспределенная прибыль; | |

| — непокрытый убыток. | |

| 4 Долгосрочные обязательства | |

| — займы и кредиты; | |

| —прочие долгосрочные обязательства | |

| 5. Краткосрочные обязательства | |

| —займы и кредиты; | |

| — кредиторская задолженность; | |

| —задолженность участникам (учредителям) по выплате доходов; | |

| — доходы будущих периодов, | |

| — резервы предстоящих расходов и платежей | |

| — прочие краткосрочные обязательства | |

| Баланс (сумма строк 3+4+5) |

Стратегия финансирования. Прогноз стратегии финансирования должен содержать ответы на следующие вопросы:

• Сколько средств необходимо для реализации бизнес-плана?

94 Глава 2 Планирование деятельности торговой организации

• Каковы источники и формы финансирования? Результаты расчетов можно оформить в табл. 2.8.

Таблица 2.8 Структура инвестиций на планируемый период времени

| Направления инвестиций | Сумма, тысруб. |

| Общая потребность в инвестициях, всего в том числе - финансирование капитальных вложений; - прирост товарных запасов, - расходы на рекламу, | |

| Источники средств - нераспределенная прибыль, - амортизационные отчисления, - ремонтный фонд, - кредит банка |

Оценка эффективности вложений в бизнес. Производится на основе расчета следующих показателей:

1. Расчет коэффициента рентабельности чистой прибыли:

Расчет бухгалтерской нормы прибыли (исходные дан

ные в табл. 2.5).

Чистая прибыль (стр. 10) / Расходы (стр. 2 + 4 +/-сальдо стр. 6, 7) х 100.

Расчет нормы прибыли на основе движения денежных потоков (исходные данные в табл. 2. 6):

(Чистый денежный поток / Платежи всего) х 100.

2. Расчет коэффициента рентабельности валовой при

были:

Расчет бухгалтерской нормы (табл. 2.5): Валовая прибыль (стр. 3) / Расходы (стр. 2 + 4 +/-сальдо стр. 6, 7) х 100

Расчет срока возврата кредита Осуществляется на основе информации, содержащейся в разделах финансового плана. Срок возврата кредита рассчитывается по формуле:

Размер кредита / Среднемесячные выплаты в счет погашения кредита

2.4. Составление бизнес-плана торгового предприятия 95

Далее, в соответствии с договорными условиями, разрабатывается график погашения кредита. Его форма представлена в табл. 2.9.

Таблица 2.9 График погашения кредита

| Возврат основного долга (тела кредита), тыс. руб. | ||||

| Всего | В том числе | |||

| январь | февраль | март | Далее все месяцы, в течение которых будет погашаться кредит | |

Примерный объем бизнес-плана составляет 1-1,5 печатных листа. Объем приложения не ограничивается.

Дата публикования: 2014-10-25; Прочитано: 8293 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!