|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Функции финансов предприятия. Финансовый механизм

|

|

Финансы — это система экономических отношений, выражающих формирование и использование денежных средств в процессе хозяйственного оборота. Финансовая система Российской Федерации включает в себя:

· государственные финансы (федеральный бюджет, фонд государственного социального страхования и другие внебюджетные фонды: пенсионный, фонд занятости населения, фонд обязательного медицинского страхования и др.);

· региональные финансы (бюджеты и внебюджетные фонды различных административно-территориальных образований);

· финансы предприятий.

На уровне государственных финансов осуществляются разработка и реализация единой финансовой политики страны, от которой во многом зависит и эффективность деятельности предприятий. Финансы предприятий занимают определяющее положение в структуре финансовой системы страны, так как именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства. В доходной части федерального бюджета России 80% составляют налоговые платежи предприятий. Финансы предприятия выполняют распределительную (стимулирующую) и контрольную функции.

Распределительная функция финансов заключается в том, что с их помощью формируются и используются все денежные доходы и фонды, имеющиеся на предприятии. Выполняя распределительную функцию, финансы обслуживают воспроизводственный процесс в целом, обеспечивая его непрерывность и оказывая влияние на все его стадии. Кроме того, правильное распределение денежных средств оказывает стимулирующее воздействие на улучшение работы предприятия.

Способность финансов количественно отображать ход воспроизводственного процесса позволяет контролировать его. Основу контрольной функции составляет движение финансовых ресурсов как в фондовой, так и в нефондовой формах. Контрольная функция реализуется двояким образом:

· через финансовые показатели в бухгалтерской, статистической и оперативной отчетности;

· путем финансового воздействия.

Если в период централизованной системы управления экономикой предприятиям устанавливались строгие границы деятельности по выпуску продукции, прибыли, себестоимости и другим показателям, то в настоящее время осуществляется воздействие с помощью экономических рычагов и стимулов (налоги, льготы и т.д.).

В организации финансов предприятий используются следующие правила:

· самостоятельность в области финансово-хозяйственной деятельности;

· самофинансирование;

· заинтересованность в результатах работы;

· ответственность за эти результаты;

· образование финансовых резервов;

· разделение средств на собственные и заемные;

· первоочередность выполнения обязательств перед бюджетом и государственными внебюджетными фондами;

· финансовый контроль за деятельностью предприятия.

В составе финансовых отношений выделяются следующие группы денежных отношений предприятий:

· с контрагентами — по поводу формирования первичных доходов, образования и использования целевых фондов внутрихозяйственного назначения (уставного капитала, фонда развития производства, поощрительных фондов и др.); с предприятиями — по поводу распределения финансовых ресурсов; при этом движение финансовых ресурсов осуществляется в нефондовой форме (уплата и получение штрафов при нарушении договорных обязательств, внесение различных паевых взносов, участие в распределении прибыли от совместной деятельности, приобретение ценных бумаг других предприятий и государства, получение по ним дивидендов и др.);

· с потребителями продукции, вступая в контакты с которыми предприятия самостоятельно выбирают форму и вид договоров, определяют условия выполнения обязательств и порядок установления санкций, формируют цены на свою продукцию и услуги и оценивают обоснованность цен поставщиков. Перечисленные факторы существенно влияют на конечные финансовые результаты;

· со страховыми организациями — по поводу различных видов обязательного и добровольного страхования;

· с банковской системой - по поводу расчетно-кассового обслуживания в связи с получением и погашением ссуд, уплатой процентов, а также предоставлением банкам во временное пользование свободных денежных средств за определенную плату;

· с государством — по поводу образования и использований бюджетных и внебюджетных фондов. Эта группа денежных отношений реализуется через внесение в бюджет и внебюджетные фонды различных налогов, сборов, взносов и др; с другой стороны, осуществляется бюджетное финансирование непроизводственной сферы, целевых программ идр;

· с вышестоящими управленческими структурами — «вертикальные» и «горизонтальные» взаимосвязи по поводу внутриотраслевого перераспределения финансовых ресурсов.

Эти группы денежных отношений и составляют в целом содержание финансов предприятий, которые представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансовой и банковской системами, на финансирование текущих затрат и затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работающих.

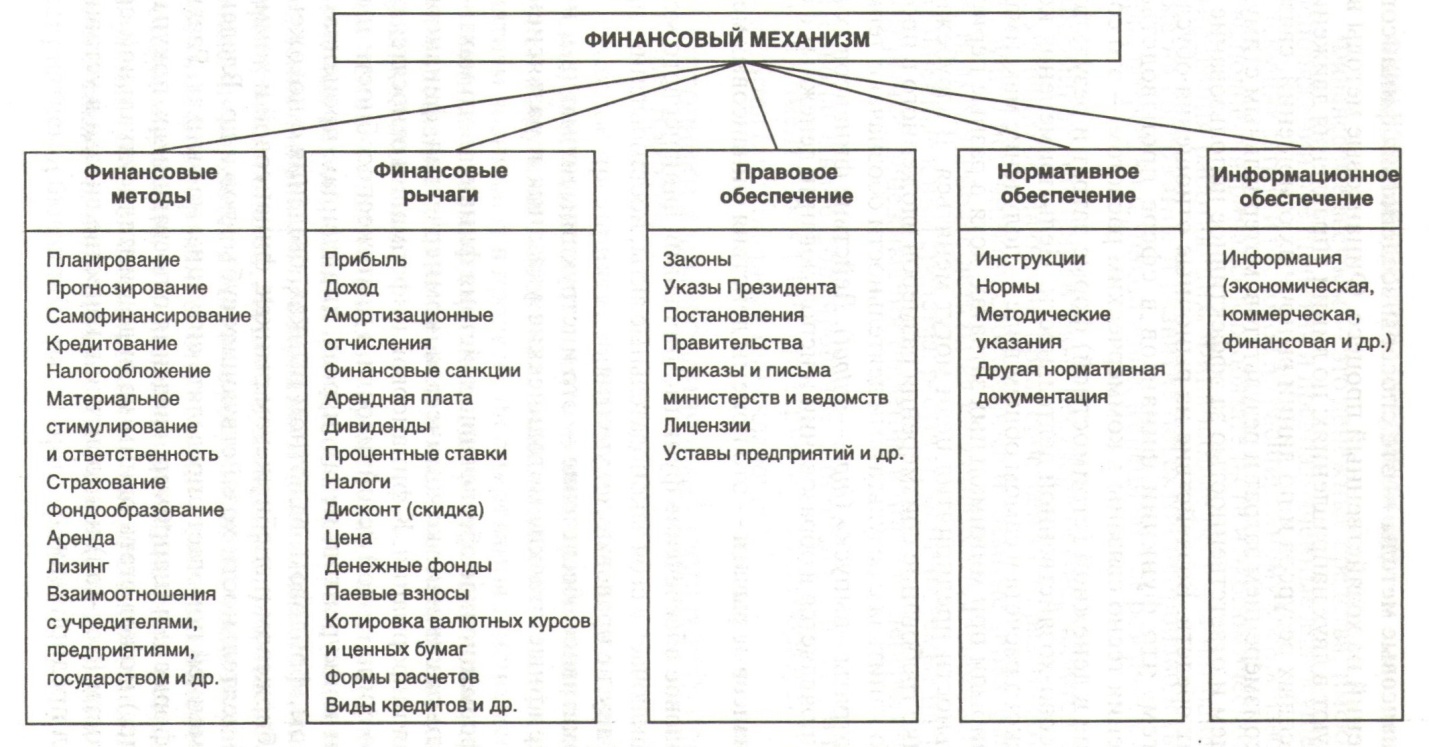

Финансы — не только экономическая категория, но и мощный инструмент воздействия на производственно-торговую деятельность предприятия. Это воздействие осуществляется через финансовый механизм — систему финансовых рычагов воздействия на организацию, планирование и стимулирование использования финансовых ресурсов. Финансовый механизм включает пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение (рис. 9.1).

Рис. 9.1. Финансовый механизм

Финансовые методы — это способы воздействия финансовых отношений на хозяйственный процесс. Финансовые методы воздействуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных отношений, связанных с соизмерением затрат и результатов, материальным стимулированием и ответственностью за эффективное использование денежных средств. Воздействие на рыночные отношения обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом — это соизмерение в денежной (стоимостной) форме затрат и результатов финансово-хозяйственной деятельности. Цель применения коммерческого расчета в самом общем виде — получение максимальной прибыли при минимальных затратах, хотя в разные периоды деятельности предприятия цели могут меняться. В зарубежной практике требование соизмерения размеров вложенного в производство капитала с результатами деятельности обозначают термином «затраты—выпуск» (input—output). Действие финансовых методов проявляется в образовании и использовании денежных фондов.

Финансовые рычаги — это приемы действия финансовых методов.

Правовое обеспечение функционирования финансового механизма включает в себя законодательные акты, постановления, приказы и другие правовые документы.

Нормативное обеспечение — это инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения идр.

Информационное обеспечение действия финансового механизма — это различная экономическая, коммерческая, финансовая и другая информация. К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов, ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках, сведения о положении дел на биржевом и внебиржевом рынках, финансовой и коммерческой деятельности хозяйствующих субъектов и др. Владение информацией помогает определять ситуацию на рынках. Различная информация (например, сведения о поставщиках, покупателях и др.) может стать одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал предприятия.

Дата публикования: 2014-10-20; Прочитано: 3397 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!