|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Источники формирования финансовых ресурсов предприятия

|

|

Каждое предприятие является элементом экономической системы, взаимодействует с другими предприятиями различных уровней и другими субъектами. Финансовые отношения с предприятием возникают в процессе формирования и использования собственных и заемных финансовых ресурсов для обеспечения производственно-хозяйственной деятельности и осуществления социальной политики.

Система законодательных и нормативных положений, методов и приемов регулирования финансовых ресурсов обеспечивает управление финансами предприятия и достижение его тактических и стратегических целей. На действующих предприятиях объектом управления являются денежные ресурсы, в том числе их размеры, источники формирования, отношения, складывающиеся в процессе формирования и использования. Конечным результатом управления является формирование и направление денежных потоков, а также их величина и сроки перераспределения между предприятием и бюджетами различного уровня.

Основными источниками, обеспечивающими финансовое управление предприятием, являются:

· бухгалтерская отчетность;

· оперативная отчетность финансовых служб предприятия;

· сообщения финансовых органов;

· информация банковской системы и др.

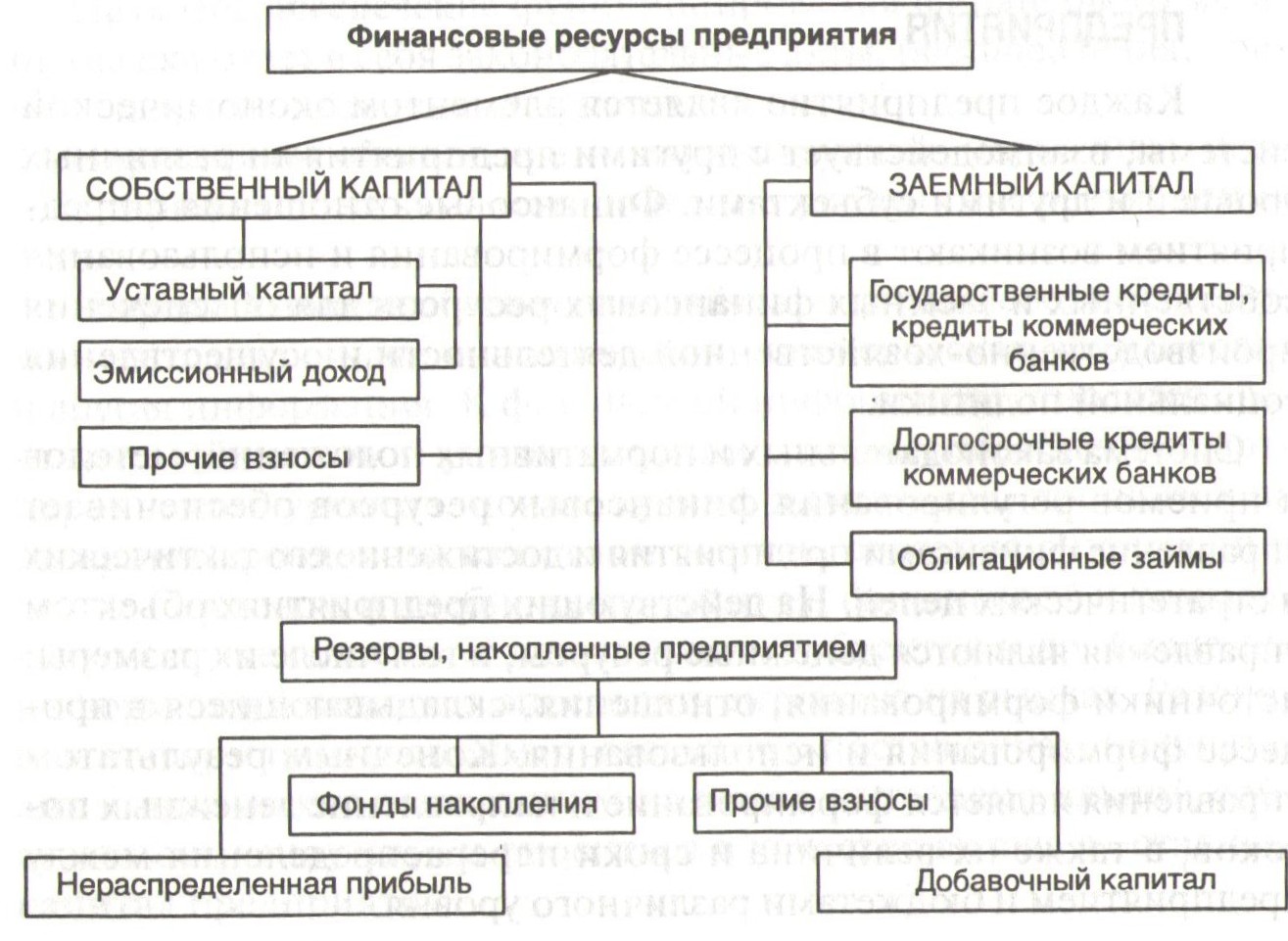

Условие функционирования предприятия — ограниченность финансовых ресурсов по отношению к возможности их использования. Поэтому задача обеспечения финансовых потребностей предприятия рассматривается и как стратегическая, и как тактическая. Структура финансовых ресурсов предприятия представлена на рис. 9.2.

Рис. 9.2. Структура финансовых ресурсов предприятия

Собственный капитал предприятия состоит из взносов учредителей (уставный или совокупный капитал), накопленных предприятием собственных средств, в том числе резервного фонда, и средств целевого финансирования, поступивших в виде ассигнований, дотаций, взносов, пожертвований.

Формирование уставного капитала может сопровождаться получением дополнительного дохода при первичном размещении акций по ценам, превышающим номинал (эмиссионного дохода).

Накапливаемый предприятием собственный капитал имеет три источника. Основной — прибыль от основной и производственной деятельности. Она накапливается в виде резервного капитала, нераспределенной прибыли прошедшего и отчетного периодов и фондов накопления. Второй — амортизационные отчисления. Они являются одним из источников формирования фондов накопления. Третий — увеличение стоимости основного капитала фирмы при переоценке основных фондов. Основная причина возникновения — инфляционные процессы.

Резервный фонд создается предприятием за счет прибыли для покрытия убытков предприятия, а также для погашения облигаций и выкупа собственных акций в случае отсутствия иных средств. Для иных целей резервный фонд не может быть использован. Его образование обязательно для акционерных обществ и предприятий с иностранным капиталом (не менее 15% уставного капитала). Фонд накопления образуется за счет прибыли, амортизационных отчислений и поступлений средств от реализации основных фондов. Его цель — приобретение нового основного и оборотного капитала. Добавочный капитал формируется при переоценке основных фондов.

Заемный капитал предприятия образуется за счет долгосрочных кредитов банков и эмиссии облигаций.

Собственный капитал предприятия чаще всего является единственным источником покрытия долгосрочных потребностей предприятия в финансовых ресурсах. Краткосрочные потребности предприятия в финансах обычно покрываются за счет других источников. Они также могут быть как собственными, так и заемными. Собственные средства предприятия для покрытия краткосрочных потребностей составляют выручка от реализации и внереализационные доходы, устойчивые пассивы, реализация имущества. В составе выручки наибольшее значение с точки зрения использования имеют прибыль и амортизационные отчисления.

Помимо средств от производственной деятельности источниками собственных финансовых ресурсов являются также средства от финансовой деятельности. Часть этих средств (поступления от размещения акций на первичном рынке) образует финансовый капитал. Другая часть (дивиденды и проценты по ценным бумагам других предприятий и государства, страховое вознаграждение, поступления с валютных счетов при падении курса рубля) может использоваться как источник средств краткосрочного назначения.

Основными видами заемных средств краткосрочного назначения для предприятий РФ являются краткосрочные кредиты банков и иных кредитных организаций и коммерческие кредиты, оформленные в виде простых векселей.

Дата публикования: 2014-10-20; Прочитано: 3045 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!