|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Я сторона —*> кредитор

|

|

Примечание. На схеме денежных потоков представлены только потоки процентных платежей. Здесь не показаны потоки основных сумм между фирмой и кредитором (3-й стороной), а также предварительная выплата фирмы дилеру по кэпам.

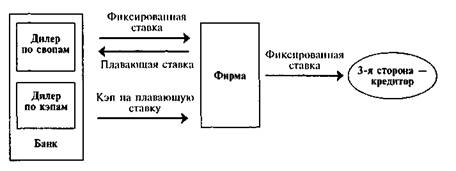

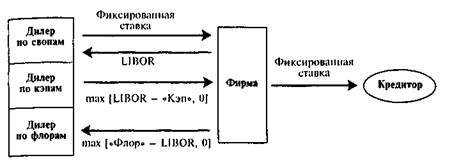

ничит свои выплаты по плавающей ставке своповому дилеру, заключая процентный кэп. Потоки процентных выплат, соответствующие этим сделкам, представлены на рис. 15.3. Ясно, что это дает экономию на масштабах для свопового дилера, который также «делает рынок» процентных кэпов. Дилер по свопам и кэпам, представленный на данном рисунке, — это просто коммерческий банк.

Рис. 15.3. Потоки процентных ставок в процентно-кэповом свопе

В отличие от свопов, которые вообще нельзя свободно передавать (assign), кэп передать можно. Это значит, что владелец кэпа может продать или как-то иначе передать кэп другой стороне. Эта «переда-ваемость» (assignability) очень важна. Например, для финансового инженера является привычным делом разработка для фирмы-клиента способа средне- и долгосрочного финансирования с плавающей ставкой с использованием стратегии возобновления (roll-over) коммерческих бумаг. Фирма, для которой разрабатывается эта стратегия, может пожелать ограничить свою плавающую ставку, поэтому финансовый инженер добавляет процентный кэп со ставкой 6-месячных

коммерческих бумаг в качестве ставки-ориентира. Предположим, что в какой-то момент фирма больше не нуждается в финансировании (возможно, она избавилась от активов, которые поддерживались этим финансированием), тогда она может просто не возобновлять коммерческие бумаги после окончания их срока. Но, хотя финансирование с плавающей ставкой закончилось, кэп, на который фирма израсходовала средства, продолжает существовать, несмотря на то что фирма больше в нем не нуждается. Кэп, как и любой другой опцион, будет иметь хоть какую-нибудь стоимость до истечения срока. Если разрешить фирме передать кэп, то она может «выбрать» эту стоимость. На практике в большинстве случаев дилер по кэпам покупает его обратно по его текущей справедливой цене за вычетом небольшой скидки. Нужно отметить, что продавец кэпа не может передавать кэп без согласия его владельца.

Прежде чем мы перейдем к процентным флорам, обсудим еще один вопрос, связанный с процентными кэпами, который не может не волновать конечного пользователя: «Какую ставку «потолок» должен покупать клиент?» Иными словами, после того, как ставка-ориентир согласована (скажем, 6-месячная ставка LIBOR), на каком уровне должна быть установлена ставка «потолок» (ставка исполнения)? Должно ли это быть 9, 10 или 11%? Чем ниже «потолок», тем больше вероятность, что владелец кэпа получит выплаты от дилера и тем большими будут эти выплаты. Очевидно, что чем ниже «потолок», тем более привлекателен кэп с точки зрения покупателя. Но, как всегда, бесплатного ленча не бывает. Чем ниже «потолок», тем большую цену дилер назначит за кэп. Вопрос, который при этом возникает: «Какую защиту потребует конечный пользователь и сколько он готов за эту защиту заплатить?» Мы пока не будем отвечать на этот вопрос. Как мы вскоре увидим, есть и другие способы поведения, которые можно применить для уменьшения затрат на кэп. Все это логически подводит нас к процентным флорам.

Процентные флоры (флоры)

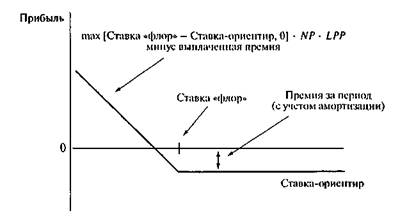

Процентные флоры (interest rate floors), или просто флоры — это многопериодные процентные опционы, идентичные кэпам, с тем только отличием, что продавец флора платит покупателю, когда ставка-ориентир опускается ниже контрактной ставки, называемой ставкой «флор» (или «пол», от англ. floor). Пусть дилер продает опцион, а его клиент — покупает. В этом случае дилер будет выплачивать покупателю наличную сумму, определяемую по расчетной формуле, справедливой и тогда, когда ставка-ориентир опускается ниже ставки «флор». Формула наличного расчета, одинаковая для каждой расчетной даты, имеет следующий вид:

Выплата дилера = D ■ max [Ставка «флор» — — Ставка-ориентир, 0] • NP ■ LPP.

(15.5)

Заметим, что уравнение 15.5 почти идентично уравнению 15.1, за исключением того, что мы поменяли в нем местами цену исполнения (ставку «потолок» в случае кэпа и ставку «флор» в случае флора) и ставку-ориентир. Все остальные множители — те же самые. График выплат, соответствующий уравнению 15.5, представлен на рис. 15.4, Мы видим, что график выплат идентичен графику выплат для опциона «колл», который мы обсуждали в главе 14, — правда с одним уточнением: здесь мы используем по горизонтальной оси ставку вместо цены. (Из-за формы графика выплат флоры иногда рассматриваются как многопериодные опционы «пут».)

Рис. 15.4. График выплат для покупателя флора (на расчетный период)

Премия, показанная на графике однопериодных выплат для флора, так же как и премия на графике однопериодных выплат для кэпа, представлена в виде однопериодного эквивалента общей премии с учетом амортизации, уплаченной вперед в момент покупки флора. Амортизированная стоимость этой премии находится аналогично тому, как такая же стоимость находилась для кэпа с помощью уравнений 15.2 и 15.3, и эта стоимость за период может быть пересчитана в эффективную процентную годовую стоимость с помощью уравнения 15.4.

Процентные флоры часто рассматривают как «зеркальное» отображение процентных кэпов. Но это неверно. Точно такая же путаница возникает с коллами и путами. График выплат для «длинного» колла — это не зеркальное отображение графика выплат для «длинного» пута. «Зеркальным» отображением «длинного» колла является

«короткий» колл, а «зеркальным» отображением «длинного» пута — «короткий» пут. Это объясняется тем, что торговля опционами, как мы уже говорили, — это игра с нулевой суммой, т. е. выигрыши победителей равны проигрышам побежденных. В этой игре контрагентом для покупателя колла является не покупатель пута, а продавец колла. Аналогично контрагентом для покупателя пута является продавец пута. Наконец, последнее доказательство: графики выплат «длинного» кэпа и графики выплат «длинного» флора не являются «зеркальными» отображениями друг друга, так как совершенно очевидно, что теоретически предела роста у ставки-ориентира нет, тогда как абсолютный нижний ее предел, безусловно, существует.

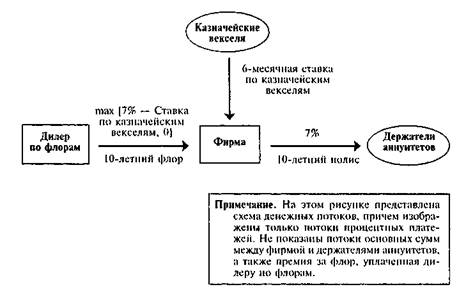

Так же как и в случае с процентными кэпами, финансовые инженеры находят массу применений процентным флорам. Наиболее обычный вариант связан с установлением ограничения снизу («пола») на процентные доходы от актива с плавающей ставкой. Рассмотрим простой пример. Страховая компания получила средства от продажи 7%-ных 10-летних аннуитетов с фиксированной ставкой. Эти бумаги порождают обязательства с фиксированной ставкой. Так как менеджеры страховой компании считают, что процентные ставки вырастут, они решают инвестировать поступления от продажи аннуитетов в активы с плавающей ставкой (6-месячные казначейские векселя), которые в настоящий момент имеют доходность 7,25%. План у менеджеров такой: продать активы с плавающей ставкой после подъема ставок и затем инвестировать средства в активы с фиксированной ставкой.

Пока план менеджеров кажется вполне разумным — зафиксировать процентные издержки сейчас, продавая аннуитеты, пока процентные ставки низкие; инвестировать средства в активы с плавающей ставкой до тех пор, пока ставки вырастут, а затем перевести активы с плавающей ставкой в активы с фиксированной ставкой, — но менеджеры подвергаются риску того, что прогнозы по поводу процентных ставок окажутся ошибочными. Чтобы справиться с риском, финансовый инженер предлагает купить процентный флор. Фирма покупает 10-летний флор со ставкой «флор» в 7,00% и ставкой-ориентиром, равной ставке 6-месячных казначейских векселей. За этот флор фирма платит вперед премию в 2,24%, что эквивалентно годовой процентной стоимости в 0,34% при ставке дисконтирования в 7% (с полугодовыми начислениями процентов). Теперь фирма защищена от падения ставок. Общая структура этой стратегии представлена на рис. 15.5.

Случилось так, что менеджеры ошиблись в прогнозах, по крайней мере временно. Ставки упали и были ниже ставки «флор» на протяжении четырех лет. В течение этого времени страховая компания получила платежи от дилера по флорам. Эти выплаты позволили

Рис. 15.5. Потоки процентных платежей: дилер по флорам, фирма и держатели аннуитетов

страховой компании выполнить свои обязательства по отношению к держателям ее полисов. Через четыре с половиной года после начала флора процентные ставки стали расти, и примерно через 5 лет после начала флора страховая компания конвертировала свои активы с плавающей ставкой в 5-летние активы с фиксированной ставкой в 8,375%. В то же самое время страховщик продал то, что осталось от флора, обратно дилеру за 0,82%. Пока фирма владела флором, он работал точно так, как требовалось. Флор избавил страховую компанию от серьезного финансового ущерба, гарантируя минимальный доход по активам с плавающей ставкой.

Так же как и процентные кэпы, процентные флоры можно (и это часто делается) комбинировать со свопами.

В тех примерах, которые мы использовали ранее для иллюстрации кэпов и флоров, фигурировали клиенты (конечные пользователи), которые были покупателями этих процентных опционов. Однако не все клиенты — обязательно покупатели. Одна интересная ситуация, в которой клиент продает флор, связана с комбинацией флора и кэпа, известной как коллар (collar). Мы рассмотрим такой тип процентного опциона в следующем параграфе.

Процентные коллары (коллары)

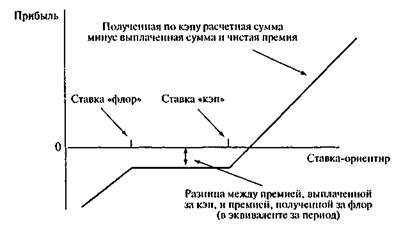

Процентный коллар — это комбинация кэпа и флора, в которой покупатель коллара покупает кэп и одновременно продает флор. Коллары можно сконструировать из двух отдельных сделок (одной — с кэпом и другой — с флором), но они могут быть реализованы в виде одной сделки. В результате покупки коллара происходит «запирание» плавающей ставки процента на интервале, ограниченном с двух сторон: сверху и снизу. Эта процедура иногда называется запиранием в диапазоне (locking into a band).

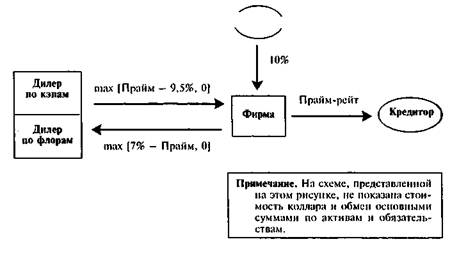

Рассмотрим пример. Пусть фирма владеет активами с фиксированной ставкой и доходностью в 10%. Эти активы финансируются обязательствами с плавающей ставкой, привязанной к прайм-рейт (prime rate). Текущая ставка по этим обязательствам равна 8%, и фирма хочет ограничить ее сверху ставкой в 9,5% (этот кэп называется прайм-кэп (prime cap). Допустим, что дилер кэпа, как обычно, хочет получить плату вперед в виде премии, которая после пересчета в эффективную годовую процентную стоимость составляет 0,5% за прайм-кэп. Фирма считает, что это — слишком высокая цена. Но вот фирма обнаруживает возможность продать прайм-флор (prime floor) со ставкой «флор» в 7% за премию, эквивалентную эффективному годовому процентному доходу в 0,45%. Так как фирма продает флор, она, естественно, получает премию. Фирма решает купить кэп и продать флор, т. е. фактически купить коллар.

С точки зрения фирмы ее ежегодные издержки теперь находятся в диапазоне между 7 и 9,5%. Так как процентный доход превышает процентные издержки, фирма гарантирует себе получение чистого дохода (прибыли), хотя этот доход может варьироваться внутри диапазона, определяемого колларом. Когда прайм-рейт поднимается выше 9,5%, дилер платит фирме разницу. Когда же прайм-рейт падает ниже 7%, фирма платит разницу дилеру. График выплат для процентного коллара представлен на рис. 15.6, а схема денежных потоков — на рис. 15.7.

Заключая контракт «коллар», фирма может ограничить плавающую процентную ставку по своим обязательствам процентной ставкой «кэп» и одновременно снизить стоимость кэпа, получая премию за продажу флора. Издержки фирмы, разумеется, — это ее выплаты дилеру флора в случае, если ставка-ориентир упадет ниже ставки «флор». Эти потенциальные выплаты фирмы при низких процентных ставках часто создают меньше проблем, чем ее выплаты, не защищенные кэпом при высоких ставках, и именно поэтому коллар считается привлекательным способом ограничения сверху плавающей ставки по долговым обязательствам.

Рис. 15.6. График выплат для покупателя коллара (на расчетный период)

Рис. 15.7. Процентный коллар в действии ( Активы)

Финансовые инженеры комбинируют коллары со свопами также, как они комбинируют кэпы и флоры со свопами по отдельности. Такая комбинация называется колларовым свопом (collar swap) или минимаксным свопом (mini-max swap). Схема денежных потоков для колларового свопа представлена на рис. 15.8.

Рис. 15.8. Колларовый своп в действии

Дилер, «делающий» рынок кэпов, флоров и колларов, проявляет естественный интерес к хеджированию рисков, связанных с его позициями по этим инструментам. Разработка соответствующих хеджирующих стратегий — тоже работа финансовых инженеров.

Смешанные процентные опционы

Чтобы запершить изучение многопериодных опционов, нужно кратко рассмотреть несколько смешанных типов процентных опционов. В частности, мы обсудим кэп участия, кэпцион и свопцион.

Кэп участия (participating cap) был разработан для клиентов, которые хотели бы заключить процентный кэп, но не могут или не желают вносить начальную стоимость кэпа. Клиент мог бы уменьшить затраты на кэп, заключая контракт «коллар», но коллар снижает доход, который можно получить от снижения ставок, и клиент может не согласиться на такой вариант. Одно из решений проблемы — кэп участия, когда покупатель кэпа (клиент) платит дилеру часть разницы между ставкой-ориентиром и ставкой «кэп», если ставка «кэп» выше ставки-ориентира, и продавец кэпа (дилер) платит клиенту обычную полную разницу между ставкой-ориентиром и ставкой «кэп», если ставка-ориентир превышает ставку «кэп». Формула выплаты для кэпа участия представлена уравнением 15.6.

Рассмотрим простой пример. Фирма, которой необходим 5-летний кэп на обязательства с плавающей ставкой, привязанной к годовой ставке LIBOR, вступает в контакт с дилером по кэпам. Фирма хочет

ограничить с помощью кэпа свои ставки по основной сумме в 40 млн. дол. ставкой «кэп» в 10%. Дилер соглашается продать такой кэп за выплачиваемую вперед премию в 2,75%. Фирма не может себе позволить заплатить вперед такую сумму, поэтому дилер предлагает кэп участия. Фирма будет платить дилеру 30% от разницы между ставкой-ориентиром и ставкой «кэп» (10%) тогда, когда ставка-ориентир будет ниже кэпа. Взамен дилер будет платить фирме полную разницу между ставкой-ориентиром и ставкой «кэп» всякий раз, когда ставка-ориентир превышает кэп. Фирма соглашается.

Через год, когда наступает время первого расчета, ставка-ориентир (годовая ставка LIBOR) составляет 9,42%. Подставляя все значения в уравнение 15.6, получаем сумму в —70 566,67 дол. Так как сумма отрицательна, фирма платит дилеру. Вычисление по формуле 15.6 производится для каждого расчетного периода в течение пяти лет.

Выплата дилера = +1 • {max [9,42% - 10,00%, 0] + + [-30% • max (10,00% - 9,42%, 0)]} • 40 млн. дол. • 365/360 = -70 566,67 дол.

Другой специальный тип процентного опциона — это в действительности опцион на опцион. Точнее говоря, это опцион «колл» на кэп. Этот тип опциона, который называется кэпционом (caption), стал применяться с середины 80-х гг. Термин «кэпцион» — зарегистрированная сервисная марка Marine Midland Bank.

Вопрос, который немедленно возникает: почему вдруг опцион на опцион? Ответ удивительно прост. Иногда фирма хочет закрепить за собой право на защиту процентного риска, но в действительности не уверена, что ей понадобится такая защита, или ей кажется, что может появиться лучшая альтернатива, если немного подождать. В таких ситуациях финансовые инженеры предлагают кэпцион или кэпцио-ноподобные инструменты. Рассмотрим пример. Главный финансовый директор фирмы (CFO) изучает проблему 7-летнего финансирования с плавающей ставкой. Ему нужно «подать» эту идею совету директоров, чтобы получить разрешение на ссуду. Он знает, что совет директоров будет обеспокоен рисками фирмы, связанными с плавающей ставкой, и поэтому фирме понадобится процентный кэп. Банк фирмы, который специализируется на опционах, поручает своему финансовому инженеру поработать с CFO. Этот инженер предлагает 10%-ный кэп, который в настоящее время оценивается премией в 2,25%, уплачиваемой вперед. Главный финансовый директор фирмы не знает, одобрит ли совет директоров его план финансирования, и поэтому не может купить кэп немедленно. Совет директоров примет решение через две недели. Но к тому времени, пока совет директоров действительно одобрит план, кэп может подорожать. Чтобы решить

эту проблему, финансовый инженер предлагает опцион на кэп, действительный в течение 3 недель. За этот опцион CFO соглашается платить банку премию, скажем, в 0,15%.

Если совет директоров принимает предложенный план финансирования, то CFO может уведомить банк, что он исполняет опцион на кэп. Банк после этого заключает кэп на прежних условиях, т. е. за премию в 2,25%, уплаченную вперед. Если совет директоров отклоняет план финансирования, то CFO не использует опцион.

Чтобы рассмотреть иное использование опциона на кэп, предположим, что совет директоров одобряет план, но по прошествии двух недель ставка-ориентир значительно снизилась и точно такой же кэп можно купить уже за 1,95%. Должен ли CFO исполнять опцион на кэп? Если да, то он заплатит премию в 2,25%. Но он может просто купить новый кэп всего за 1,95%. Поэтому, даже если руководство одобрит план, CFO данный опцион не использует.

Точно так же, как банк торгует опционами на кэп, он может торговать опционами на флор. Однако такие опционы не распространены столь широко, как опционы на кэп, поэтому мы их далее не будем рассматривать.

Последний тип опциона, который мы рассмотрим в этом параграфе, — это свопцион. Свопцион (swaption) — это опцион на своп. Такие опционы заключаются на процентные, валютные, товарные и фондовые свопы. (Последние обсуждаются в главе 25.) Суть их почти такая же, как в случае опциона на кэп. Клиент и дилер договариваются об условиях свопа. Но клиент не хочет или не может немедленно заключить своп. В то же самое время клиент не исключает, что рынок может измениться неблагоприятно к моменту, когда он сможет заключить своп. Чтобы зафиксировать условия свопа, клиент соглашается купить у свопового дилера свопцион. В результате дилер гарантирует выполнение оговоренных уже условий свопа на некоторый период — допустим, на месяц, в течение которого клиент может решить, исполнять ли свопцион или нет. Как всегда, клиент должен будет заплатить за свопцион премию. Эта премия «пропадет» в любом случае — будет ли клиент исполнять свопцион или нет.

Монетизация «встроенных» опционов

В главе 10 авторы предложили несколько стратегий, которые гипотетическая фирма-клиент, корпорация XYZ, могла бы использовать для хеджирования своих стратегических рисков и для корректировки своих краткосрочных финансовых позиций. Среди таких стратегий были предложения о покупке процентных опционов, а также о покупке процентных и валютных свопов для хеджирования конкрет-

ных рисков. При этом авторы упомянули, что фирма XYZ уже имела несколько опционов, «встроенных» в ее позиции по активам, обязательствам и собственному капиталу. Авторы предположили, что можно было бы повысить текущие доходы при помощи монетизации «встроенных» опционов (monetizing the embedded options).

Вследствие того, что такое обсуждение предшествовало рассмотрению свопов и опционов, читатель, вероятно, был озадачен тем, что же именно авторы имели в виду, когда говорили о монетизации «встроенных» опционов. Это недоумение теперь можно рассеять. Если фирма владеет опционами, «встроенными» в ее активы, обязательства или собственный капитал, то она может продать опционы (однопериод-ные или многопериодные, в зависимости от природы «встроенных» опционов), которые компенсируют «встроенные» опционы. Поскольку продающая фирма держит компенсирующие опционы, ее можно рассматривать как фирму, продающую покрытые опционы. Стоимость «встроенных» опционов, которая в прочих случаях начислялась бы фирме за какой-то период, теперь конвертируется немедленно в денежную стоимость путем продажи компенсирующих опционов. Это как раз то, что авторы имели в виду под монетизацией «встроенных» опционов.

Важно понимать, что монетизация «встроенных» опционов не обеспечивает фирму «бесплатным ленчем». Она просто трансформирует будущую стоимость в текущую. Если рынки эффективно оценивают опционы, то чистый выигрыш в стоимости в действительности будет очень небольшим. Однако выгоды, связанные с временными и налоговыми соображениями, могут быть заметными в зависимости от природы имеющихся опционов, изменчивости прибылей фирмы и налогового статуса фирмы (налоговый кредит, перенос убытков на прибыль будущих периодов и т. д.).

Дата публикования: 2014-11-19; Прочитано: 788 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!