|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Графики выплат

|

|

Одним из лучших способов понять роль опционов и инструментов типа опционов при управлении рисками и решении других проблем финансовой инженерии является изучение графиков выплат (payoff profiles), соответствующих этим опционам. Мы уже обсуждали графики выплат в главе 7 и использовали их в иллюстративных целях при рассмотрении результатов хеджирования с помощью фьючерсов в главе 12. В случае опционов графики выплат часто называют диаграммами прибыли (profit diagramm).

На графике выплат изображаются прибыли и убытки от позиции по инструменту, рассматриваемые в некоторый определенный момент времени. В случае опционов «колл» и «пут» графики выплат обычно, но не всегда соответствуют времени истечения срока опциона, т. е. последнему моменту «жизни» опциона. В этот момент временная стоимость опциона обращается в нуль, поэтому стоимость опциона полностью определяется его внутренней стоимостью.

Рассмотрим сначала график выплат для опциона «колл». Первый шаг в построении графика выплат — построение диаграммы стоимости. Пусть в какой-то момент времени до истечения срока на опцион «колл» назначается премия в С долларов. Эта премия — та сумма, которую покупатель платит за опцион. В момент истечения срока опцион будет иметь стоимость А — S или нуль в зависимости от того, что больше {А обозначает стоимость базового актива, a S — цену исполнения). Для любого значения А, меньшего или равного S, опцион бесполезен. При увеличении на доллар превышения А над S конечная стоимость опциона тоже увеличивается на доллар. Диаграмма стоимости имеет вид, представленный на рис. 14.4.

Напомним теперь, что покупатель заплатил за этот опцион «колл» С долларов. График выплат представляет собой диаграмму стоимости, смещенную вниз на величину, уплаченную за опцион. Функция прибыли задается уравнением 14.3.

Прибыль от «длинного» колла = max [A — S, 0] — С. (14.3)

Эта прибыль представлена графиком выплат на рис. 14.5.

Рис. 14.4. Диаграмма стоимости для «длинного» колла (на момент истечения срока)

Рис. 14.5. График выплат для «длинного» колла (на момент истечения срока)

Аналогично можно построить график выплат для опциона «пут». Прибыль для «длинного» пута определяется уравнением 14.4.

Прибыль от «длинного» пута = max [S - А, 0] - Р, (14.4)

где Р — премия, выплачиваемая за пут. График выплат, соответствующий этой функции прибыли, представлен на рис. 14.6.

Рис. 14.6. График выплат для «длинного» пута (на момент истечения срока)

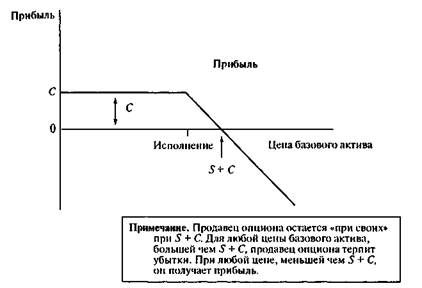

Графики выплат для продавцов опционов являются зеркальными отображениями графиков для покупателей опционов. Эта симметрия объясняется тем, что торговля опционами (без учета стоимости сделок) — это «игра с нулевой суммой» (zero-sum game). Это значит, что прибыли победителей в точности равны убыткам проигравших. Графики выплат для продавцов опционов представлены на рис. 14.7 и 14.8

Опционы часто комбинируют для создания сложных стратегий. Большинство из них разрабатывается для спекулятивных целей, однако одна из таких стратегий стала часто использоваться хеджерами в связи с их специфическими потребностями4.

Наиболее часто из комбинированных стратегий встречаются следующие: стрэддл, вертикальный спред, горизонтальный спред, диагональный спред и спред «бабочка». В стрэддле (straddle) покупатель опциона покупает (или продает) и опцион «пут», и опцион «колл» на один и тот же базовый актив, с одинаковой ценой исполнения и одинаковой датой истечения срока. В таком стрэддле покупатель опциона платит продавцу сумму, эквивалентную стоимости двух опцио-

Рис. 14.7. График выплат для «короткого» колла (на момент истечения срока)

Рис. 14.8. График выплат для «короткого» пута (на момент истечения срока)

Примечание. Продавец опциона остается «при своих» при S— Р. При любой цене базового актива, большей чем S- Р, продавец опциона имеет прибыль. При любой цене, меньшей чем S— Р, он несет убытки.

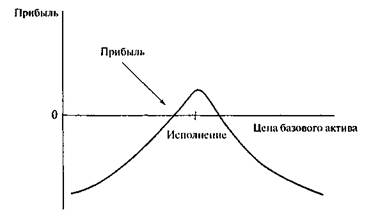

нов, С + Р. График выплат, соответствующий такой стратегии «длинного» стрэддла, представлен на рис. 14.9. График выплат для «короткого» стрэддла представлен на рис. 14.10.

Рис. 14.9. График выплат для «длинного» стрэддла (на момент истечения срока)

Обратим внимание на особый, V-образный график выплат стрэддла. Этот график показывает, что такая стратегия (стрэддл) скорее полезна для спекуляции на изменчивости цен, чем для спекуляции на их движении в одном направлении. Дело в том, что «длинный» стрэддл имеет положительные выплаты, независимо от направления изменения цены базового актива. Все, что требуется для получения прибыли, — это достаточно удалиться от цены исполнения. Для «короткого» стрэддла все наоборот.

Спекулянт, покупающий стрэддл, иногда называется «лонгом» по изменчивости (long volatility). Терминология проистекает из того факта, что спекулянт, имеющий «длинную» позицию в стрэддле, будет получать прибыль от увеличения изменчивости цены базового актива. Аналогично спекулянт, имеющий «короткую» позицию в стрэддле, называется «шортом» по изменчивости (short volatility).

С точки зрения управления рисками стрэддл мог бы заинтересовать фирму, подверженную риску из-за изменчивости цен. Риск из-за изменчивости цен означает риск, при котором фирма имеет негативный результат при любом движении цен от текущего уровня. Фирма с таким риском будет хеджировать его, покупая стрэддл, цена исполнения которого совпадает с текущей ценой базового актива. Про-

тивоположный вывод был бы верен для фирмы, которая терпела бы убытки, если бы цена не удалялась от текущего уровня. Такой риск мог бы хеджироваться продажей стрэддла.

Рис. 14.10. График выплат для «короткого» стрэддла (на момент истечения срока)

Спред (spread) — это комбинация опционов, которая включает покупку одного опциона и продажу другого, причем оба опциона одного типа: либо оба путы, либо оба коллы. Графики выплат для спре-дов, независимо оттого, используем ли мы коллы или путы, практически идентичны, поэтому дальше мы не будем проводить различия между ними.

Существуют несколько разных видов спредов. Вертикальные спре-ды (vertical spreads) — это спреды по ценам исполнения. Термин «вертикальный спред» пришел из традиционного вертикального листинга (vertical listing; см. табл. 14.1). В вертикальном спреде мы покупаем колл (или пут) с одной ценой исполнения и одновременно продаем колл (или пут) с другой ценой исполнения. Месяц исполнения и базовый актив для двух опционов в вертикальном спреде одни и те же. Если мы покупаем опцион с более низкой ценой исполнения, а продаем с более высокой, то спред называется вертикальным спре-дом «быка» (vertical bull spread). Например, мы могли бы купить «IBM, декабрь, 90 колл» за 8,375 и продать «IBM, декабрь, 95 колл» за 3,625. Чистая выплаченная премия составила бы 4,75. Если же мы продаем

13—1461

опцион с более низкой ценой исполнения и покупаем с более высокой, то спред называется вертикальным спредом «медведя» (vertical bear spreads). Для вертикального спреда «медведя» с теми же, что и для спреда «быка», коллами IBM чистая полученная премия равна 4,75. Эти два опциона представлены на рис. 14.11 и 14.12.

Рис. 14.11. График выплат для вертикального спреда «быка» (на момент истечения срока)

Рис. 14.12. График выплат для вертикального спреда «медведя» (на момент истечения срока)

Горизонтальные спреды (horizontal spreads) — это спреды по месяцам истечения срока. В этих спредах мы продаем опцион с одним месяцем истечения срока и покупаем с другим. Оба опциона имеют

одни и те же цены исполнения и базовый актив. Спред называется горизонтальным спредом «быка» (horizontal bull spread), если мы покупаем с большим сроком и продаем с меньшим. Например, мы могли бы купить «IBM, январь, 95 колл» и продать «IBM, декабрь, 95 колл». Спред называется горизонтальным спредом «медведя», если мы покупаем с меньшим сроком и продаем с большим. Используя те же два опциона и продолжая рассматривать наш пример, в горизонтальном спреде «медведя» (horizontal bear spread) мы покупаем «IBM, декабрь, 95 колл» и продаем «IBM, январь, 95 колл». Графики доходности для этих двух стратегий горизонтального спреда представлены нарис. 14.13 и 14.14.

Рис. 14.13. График выплат для горизонтального спреда «быка» (на ближайший месяц истечения срока)

Рис. 14.14. График выплат для горизонтального спреда *медведя* (на ближайший месяц истечения срока)

Отметим сходство графиков выплат для горизонтального спреда «быка», представленного на рис. 14.13, и «короткого» стрэддла, представленного на рис. 14.10. Также отметим подобие графиков выплат для горизонтального спреда «медведя» на рис. 14.14 и «длинного» стрэддла на рис. 14.9. Сопоставив графики, можно сделать вывод о том, что для хеджирования рисков от изменчивости цен горизонтальные спреды можно использовать наряду со стрэддлами.

Диагональные спреды (diagonal spreads) — это спреды сразу по ценам и месяцам исполнения. Это значит, что они одновременно и горизонтальные и вертикальные. Например, можно было бы купить «IBM, декабрь, 95 колл» и продать «IBM, январь, 100 колл».

Спред «бабочка» (butterfly spread) включает в себя четыре опциона, которые либо все коллы, либо все путы. Все четыре опциона имеют один и тот же месяц истечения срока и один и тот же базовый актив. Первый из опционов имеет высокую цену исполнения, второй — низкую, а два оставшихся имеют одинаковую цену исполнения, которая находится между высокой и низкой ценами. Два средних опциона продаются, а два крайних — покупаются. Например, мы могли бы купить «IBM, декабрь, 90 колл» и «IBM, декабрь, 100 колл» и продать два «IBM, декабрь, 95 колл». Эта стратегия может быть также «перевернута». Обратная стратегия заключается в покупке двух опционов со средней ценой исполнения и продаже двух с крайними ценами исполнения. Эта стратегия называется «перевернутая бабочка» (reverse butterfly), или спред «сандвич» (sandwich spread). Мы не будем приводить здесь графики выплат для диагональных спредов и спредов «бабочка».

Дата публикования: 2014-11-19; Прочитано: 1006 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!