|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Инструменты

|

|

Казначейские векселя выпускаются сроком на три месяца (13 недель или 91 день), шесть месяцев (26 недель или 182 дня) и один год (52 недели или 364 дня). Кроме того, Казначейство время от времени выпускает векселя управления наличностью (cash management bills) с очень коротким сроком для покрытия нехватки финансовых ресурсов. В отличие от обычных ценных бумаг и облигаций, по казначейским векселям не выплачивается периодический купонный доход. Вместо этого они продаются с дисконтом по отношению к номиналу и погашаются по номиналу. Процент в этом случае — это величина дисконта. По этой причине казначейские векселя правильнее называть краткосрочными облигациями с нулевым купоном.

С 1977 г. казначейские векселя эмитируются исключительно в форме бухгалтерских записей (book-entry form). Это означает, что физически не существует никаких сертификатов, удостоверяющих право собственности. Вместо этого право собственности удостоверяется с помощью записей в файле данных компьютера. Компьютерный файл данных и является «бухгалтерской книгой». В настоящее время казначейские векселя составляют около 40% от всех обращающихся долговых обязательств Казначейства. Проценты по казначейским векселям освобождаются от налогов штатов и местных налогов, но с них взимается федеральный подоходный налог.

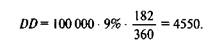

Доходности по казначейским векселям не котируются на той же основе, что и доходности по облигациям. Вместо этого доходности по векселям котируются на основе банковского дисконта (bank discount basis), также известного как дисконтный базис (discount basis) или банковский базис (bank basis). Банковская дисконтная доходность (bank dicount basis (BDY) дает заниженную доходность по сравнению с рассчитываемой с помощью обычной меры доходности облигаций. Чтобы в этом убедиться, рассмотрим простой пример. Пусть вновь выпущенный казначейский вексель сроком на 26 недель (182 дня), имеющий номинал в 100 000 дол., продается по цене, дающей доходность 9% BDY. Сумма дисконта вычисляется с использованием фактического количества дней (actual) срока векселя в пред-

положении, что в году имеет только 360 дней. Точная формула для определения суммы дисконта приводится в уравнении 16.1.

(16.1)

(16.1)

где DD — сумма дисконта в долларах, a FV — номинал векселя. В нашем примере вычисление дает:

Таким образом, инвестор, покупающий этот 6-месячный вексель Казначейства с номиналом в 100 000 дол., в действительности платит 95 450 дол. Эта цена покупки (или текущая стоимость) получается путем вычитания суммы дисконта из номинала векселя. Соответствующее соотношение задается в уравнении 16.2.

(16.2)

(16.2)

Как уже отмечалось, вексель Казначейства — это просто краткосрочная облигация с нулевым купоном. В нашем примере казначейский вексель может считаться облигацией с нулевым купоном, продающейся за 95 450 дол. и погашающейся через 182 дня после продажи за 100 000 дол.

Банковская дисконтная доходность преуменьшает действительную доходность по двум причинам. Во-первых, банковская дисконтная доходность рассчитывает сумму дисконта на основе номинала, несмотря на то что инвестор в действительности платит за вексель цену, меньшую номинала. Во-вторых, процент платится за все дни срока (182 в нашем примере), хотя ежедневная процентная ставка рассчитывается для года в 360 дней.

Доходности средне- и долгосрочных облигаций рассчитываются на основе так называемого облигационного эквивалента. Доходность в облигационном эквиваленте (bond equivalent yield (BEY) называют также доходностью в купонном эквиваленте (coupon equivalent yield). Эта основа на рыночном жаргоне называется также облигационным базисом (bond basis). Соответствующая этому базису доходность является доходностью к погашению, которая уравнивает текущую стоимость денежных потоков инструмента с его текущей ценой, когда доходность вычисляется в предположении начисления процентов на проценты каждые полгода. Дисконтная доходность может быть пересчитана в доходность в облигационном эквиваленте (BEY), когда вексель имеет срок в 6 месяцев или меньше, с помощью урав-

нения 16.3 (заметим, что при вычислении доходности в облигационном эквиваленте учитывается «фактическое количество дней из 365», в то время как при вычислении дисконтной доходности учитывается «фактическое количество дней из 360»).

(16.3)

(16.3)

Используя уравнение 16.3, мы получим, что ВЕУдля векселя в нашем предыдущем примере равна 9,56%. Другой способ получить те же самые результаты, когда казначейский вексель имеет срок точно в 6 месяцев, — это трактовать вексель как облигацию с нулевым купоном и воспользоваться простой взаимосвязью текущей и будущей стоимостей.

(16.4)

(16.4)

где FV — 100 000 дол.; PV— 95 450 дол. и к — ставка дисконтирования (за период). Решая это уравнение относительно к, получаем 4,76689%. Но эта ставка дисконтирования отвечает периоду только в 182 дня. Чтобы выразить эту ставку в расчете на 365 дней, нужно умножить ее на 365/182. Такая корректировка дает доходность в облигационном эквиваленте в размере 9,56%. Более общие формулы, позволяющие точно пересчитывать BDY в ВЕУдля казначейских векселей с любым количеством дней до срока погашения, приводятся в Приложении 1 к этой главе.

Разница между дисконтной и облигационной доходностью и в самом деле очень существенна. Эта разница в вычислении доходности не может быть проигнорирована, когда разрабатываются стратегии арбитража по срокам погашения или по инструментам. Например, вполне логично использовать стратегию арбитража, в соответствии с которой нужно иметь «длинную» позицию по инструменту с доходностью в 9,20% (дисконтный базис) и «короткую» позицию по инструменту с доходностью в 9,50% (облигационный базис). А на первый взгляд могло бы показаться неразумным держать актив с доходностью в 9,20% при стоимости в 9,50%. Такие ситуации уже готовы для того, чтобы бросить вызов квалификации финансового инженера.

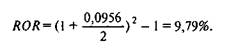

По принятым соглашениям доходность в облигационном эквиваленте предполагает начисление процентов каждые полгода. В результате она не эквивалентна эффективной годовой ставке дохода. Эффективная годовая ставка дохода часто называется простой ставкой процента (simple rate of interest), и с ее помощью можно осуществить самое четкое и самое непосредственное сравнение альтернативных инвестиций. Эффективная годовая ставка процента (rate of return (ROR) может быть получена из доходности в облигационном эквиваленте (BEY) с помощью уравнения 16.5.

(16.5)

(16.5)

Согласно приведенному расчету, в случае казначейского векселя из предыдущего примера эффективная годовая ставка дохода равна 9,79%.

Именно поэтому 182-дневный казначейский вексель с доходностью в 9%, котируемый на основе обычного банковского дисконта, обеспечивает инвестору эффективную годовую ставку дохода в 9,79%.

Переход от дисконтного базиса к облигационному базису для векселей со сроком, большим 6 месяцев (182 дней), осуществляется значительно сложнее, чем с помощью уравнения 16.32. Однако те, кто торгует этими инструментами, не должны беспокоиться о проведении реальных расчетов — у них всегда есть в распоряжении методика расчетов с компьютерной поддержкой, обеспечивающая необходимый пересчет ставок. Как уже отмечалось, в Приложении 1 к этой главе приводится один из методов преобразования BDY в BEY для казначейских векселей с любыми сроками. Попутно отметим, что, хотя доходность в облигационном эквиваленте обычно котируется в предположении полугодовых начислений процентов, случается так, что необходима другая частота начислений. Это возможно, например, если клиент сам определяет эту частоту. Одномесячный облигационный базис, 3-месячный облигационный базис или годовой облигационный базис требуют при вычислении доходности в облигационном эквиваленте двенадцатикратного, четырехкратного и однократного начисления процентов соответственно. Процедура преобразования полугодового облигационного базиса в другой, с отличающейся частотой начисления процентов, приводится в Приложении 2 к этой главе.

В то время как преобразование дисконтной доходности в доходность в облигационном эквиваленте позволяет непосредственно сравнивать казначейские векселя и ценные бумаги с купонным доходом, для сравнения тех же казначейских векселей с процентными инструментами денежного рынка, такими, как депозитные сертификаты или ставка LIBOR, которые котируются с помощью базиса денежного рынка (money market basis), иногда называемого базисом доходности (yield basis), необходимо совершенно другое преобразование. Сама доходность в этом случае называется доходностью денежного рынка (money market yield). Наша задача в этом случае состоит в том, чтобы сделать доходность дисконтного инструмента, заявляемую на основе фактического количества дней из 360, эквивалентной доходности процентного инструмента, которая заявляется на той же основе. Проблема

при этом заключается в том, что по инструменту, котируемому на дисконтной основе, платится процент от полного номинала, хотя покупатель платит только дисконтную цену за приобретение инструмента. Что касается инструмента, котируемого на базисе денежного рынка, по нему тоже платится процент от полного номинала, но при этом покупатель действительно платит полный номинал за получение инструмента. Доходность денежного рынка (money market yield (MMY) может быть получена из банковской дисконтной доходности с помощью уравнения 16.6.

(16.6)

(16.6)

Итак, банковская дисконтная доходность в 9%, которую мы использовали в предыдущем примере, эквивалентна доходности денежного рынка в 9,43%. Соответствующий расчет имеет следующий вид:

Различия в соглашениях, используемых для котировки доходно-стей по разным инструментам, очень важны, когда речь идет об оценивании таких инструментов управления рисками, как фьючерсы, свопы и соглашения о будущей процентной ставке (FRA). Например, в типичном процентном свопе «плавающая ставка/фиксированная ставка» плавающая ставка процента обычно привязывается к LIBOR — ставке процента на Лондонском межбанковском рынке евродолларовых депозитов. Ставка LIBOR котируется как доходность денежного рынка (MMY) на основе «фактического количества дней из 360». В то же время сторона свопа с фиксированной ставкой обычно котируется на основе доходности в облигационном эквиваленте (BEY), следовательно, на основе «фактического количества дней из 365». Различия в соглашениях по котировкам для фиксированных и плавающих ставок становятся особенно важными при оценивании внебиржевых свопов, тогда как различия в котировках доходностей по инструментам денежного рынка становятся очень существенными при оценке базисных свопов. (Базисные свопы — это свопы «плавающая ставка/плавающая ставка», где две плавающие ставки привязаны к разным инструментам денежного рынка.)

И средне- и долгосрочные казначейские облигации снабжены полугодовыми купонами, и поэтому к ним часто применяют одно общее название — «купонные облигации», чтобы отличить их от дисконтных казначейских инструментов. Среднесрочные казначейские облигации продаются с исходными сроками действия от двух до

десяти лет. Точнее, они продаются с исходными сроками в два, три, четыре, пять, семь и десять лет. Существуют регулярные циклы выпусков для каждого из этих сроков. Так, например, 2-летние облигации выпускаются ежемесячно, а 4-летние — ежеквартально. Облигации Казначейства выпускаются с исходным сроком действия в 30 лет. Выпуск 20-летних облигаций был прекращен в 1986 г. Казначейские облигации выпускаются ежеквартально в рамках ежеквартального казначейского цикла рефинансирования.

Так как среднесрочные облигации Казначейства выпускаются часто и с различными сроками, в любой момент времени существует много выпусков с одинаковым сроком действия. Например, облигация с исходным сроком действия в 5 лет через год уже имеет 4-летний срок действия. Конечно, и новая 4-летняя облигация тоже имеет 4-летний срок действия. Облигации, выпущенные последними, для любого заданного срока действия считаются текущим выпуском. Текущие выпуски наиболее ликвидны, и торговля ими идет активно. Торговля со всеми сроками действия, превышающими 10 лет, тоже идет активно. Многие инвесторы и участники биржи предпочитают иметь дело с активно торгуемыми выпусками, чтобы быть уверенными в ликвидности, необходимой для быстрого закрытия позиций, и эффективной стоимости. Выпуски, которыми активно торгуют (в большинстве случаев это текущие выпуски с любыми сроками действия), называются находящимися в списках (on the runs). Спрос на ценные бумаги, которые в списках, больше, чем на те, которые вне списков (off the runs), и участники биржи платят за них премию. Следовательно, инвесторы, покупающие купонные казначейские облигации с намерением хранить их вплоть до срока погашения, поступят правильнее, покупая те ценные бумаги, которые вне списков. Купонные облигации, у которых до погашения осталось меньше года, как правило, очень ликвидны. По этой причине те, кто склонен торговать краткосрочными ценными бумагами, обычно предпочитают векселя.

Доходности казначейских облигаций котируются как доходности в облигационном эквиваленте. Тогда как торговля на вторичном рынке идет в терминах цены (как процента от номинала), аукционы проводятся в терминах доходности. Казначейство объявляет новый аукцион по крайней мере за неделю и затем предлагает подавать конкурентные заявки. Покупатели заявляют доходность с точностью до двух десятичных знаков, например 8,63%, и желаемое количество. Казначейство удовлетворяет первой заявку с наименьшей доходностью и затем постепенно заявки со все возрастающей доходностью, пока весь выпуск не будет продан. Принятая заявка с самой высокой доходностью (которая соответствует самой низкой принятой цене) называется заявкой отсечения (stop out bid), а соответствующая цена —

ценой отсечения (stop out price). Казначейство затем «подгоняет» купон к ближайшему значению, выраженному в терминах целого числа восьмых долей процентного пункта, такому, чтобы средняя уплаченная цена была как можно ближе к номиналу, но при этом не превышала его. Каждому удачливому покупателю затем назначается цена, соответствующая его заявке и купону. Некоторые покупатели будут платить премию, другие — дисконт, а третьи — платить по номиналу. Разница в цене между средней заявкой и заявкой отсечения называется хвостом (tail).

Неконкурентные заявки от «мелких» покупателей (без указания цены и на небольшую сумму) тоже принимаются на аукционы Казначейства. Все неконкурентные покупатели платят среднюю конкурентную цену заявок.

Вторичный рынок ценных бумаг Казначейства в целом достаточно активен (с некоторыми исключениями, о которых упоминалось ранее). Векселями торгуют в терминах доходности, тогда как облигациями — в терминах цены. Бид-аск спред для ценных бумаг, находящихся в списках, очень узок — типичен спред в одну тридцать вторую, но реальны спреды и в одну шестьдесят четвертую. Для бумаг, находящихся вне списков, спред значительно больше — иногда он доходит до одной восьмой или больше.

Дата публикования: 2014-11-19; Прочитано: 526 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!