|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методы управления организацией в современных условиях

|

|

В настоящее время разработан и получил широкое развитие такой инструмент управления, как система сбалансированных показателей. Эта система позволяет комплексно и более всесторонне оценить деятельность предприятия, является одним из новейших подходов к управлению им.

Так, система сбалансированных показателей служит для полномасштабной увязки стратегии предприятия с оперативным бизнесом; кроме того дает возможность принимать более объективные решения в области распределения ресурсов и не отрицает использование традиционных финансовых показателей. Однако финансовые показатели отражают информацию только о прошлых событиях. Эта информация вполне устраивала предприятия индустриальной эры развития, в которой инвестиции в долгосрочные возможности и взаимосвязи с потребителями не считались критическими факторами успеха.

Финансовых показателей недостаточно для оценки деятельности предприятия в период информационной эры, когда компании должны увеличивать свою будущую стоимость через потребителей, поставщиков, работников, новые технологии и инновации.

Система сбалансированных показателей (BSC) — подход в управлении предприятием, позволяющий обеспечить пользователя информацией, помогающей в формировании стратегической политики и целей организации.

Разработка системы была начата в 1990 г. в исследовательском центре известной американской аудиторско-консалтинговой компании КРМА учеными Робертом Капланом и Дэвидом Нортоном.

Данная система позволяет:

устанавливать индивидуальные и общекорпоративные цели;

доводить суть и содержание поставленных целей до сознания рядовых сотрудников и менеджеров различного уровня;

оценивать достижимость поставленных целей;

обеспечивать быстроту процесса обратной связи, т.е. отслеживать, насколько достигнуты стратегические цели и насколько они сами достижимы при изменении внешних условий.

В начале 1999 г. крупные организации США, Канады, Германии и Швейцарии опробовали данную систему BSC и отметили ее достоинства. Применение BSC позволяет проверить действующую стратегию, разработанную организацией на полноту, последовательность, актуальность. Это дало возможность пересмотра старой стратегии.

Система сбалансированных показателей предполагает, что организация рассматривается с точки зрения четырех взаимосвязанных и сбалансированных аспектов, по которым собираются данные и затем анализируются (Николаева О.Е., Алексеева О.В. Стратегический управленческий учет. — М., 2003.).

1. Обучение и перспектива роста.

2. Внутрифирменные процессы, внутренние бизнес-процессы.

3. Ориентация на потребителя, потребительский аспект.

4. Финансовый аспект.

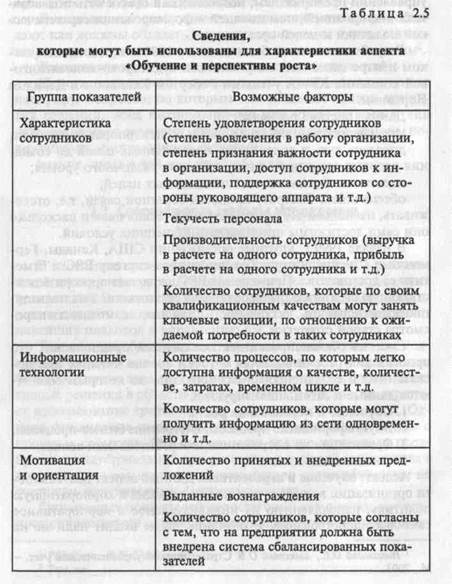

Аспект: обучение и перспективы. Данный аспект деятельности организации включает тренинги служащих и корпоративную политику, направленную на индивидуальное и корпоративное самосовершенствование. В обучение также входит наличие на предприятии наставника, общение сотрудников и эффективный обмен информацией между ними. Показатели, которые могут быть использованы для того, чтобы охарактеризовать данный аспект деятельности организации, представлены в табл. 5.

Как видно из таблицы, представленные в ней показатели позволяют составить достаточно четкое представление о кадровой политике, проводимой на предприятии, о механизмах поощрения сотрудников.

Аспект: внутренние бизнес-процессы. На любом предприятии существует множество внутрифирменных процессов, эффективность которых необходимо постоянно оценивать и анализировать.

Постоянное измерение эффективности внутрифирменных процессов и управление ими может привести к значительным улучшениям в стратегической деятельности организации. Показатели, которые могут быть использованы для измерения эффективности и контроля внутрифирменных процессов, представлены в табл. 6.

|

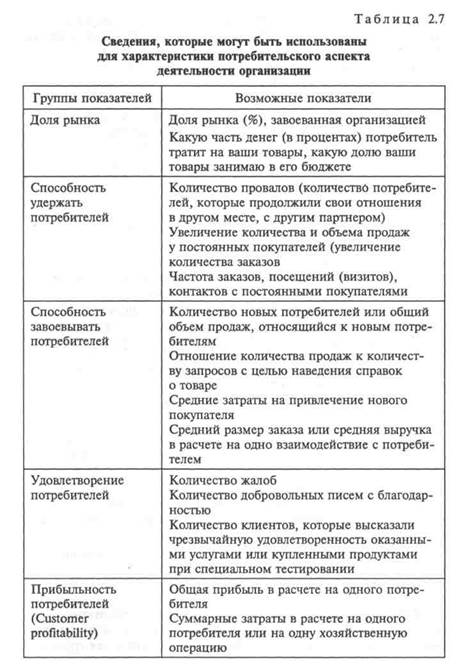

Аспект: ориентация на потребителя. Теории современного менеджмента показывают увеличение важности ориентации на нужды потребителя и на степень его удовлетворенности услугами или товаром. Если потребители не удовлетворены, они обязательно найдут других поставщиков. В том случае, если этот факт не учитывается, через какое-то время эффективность деятельности предприятия может снизиться, даже если на момент рассмотрения финансовая картина данного предприятия была благоприятна. Прежде чем установить показатели, должен быть идентифицирован (указан) сегмент рынка, который предприятие обслуживает или собирается обслуживать, и уже в каждом таком сегменте нужно определить, для чего потребители приобретают тот или иной товар или услугу.

Перечень показателей, которые могут быть использованы для характеристики данного аспекта деятельности организации, представлены в табл. 7.

|

Аспект: финансовый. Нельзя отрицать значение финансовых факторов. Опыт показывает, что финансовых данных может быть более, чем достаточно. Однако нельзя чрезмерно концентрироваться на финансовых данных, поскольку это может привести к дисбалансу между финансовыми и тремя вышеперечисленными аспектами.

Существуют три основных направления, которые в типичном случае отражают финансовый аспект в системе BSC. К ним относятся: рост выручки, управление затратами, использование активов.

Для достижения поставленных целей в каждом из перечисленных направлений предприятие должно установить ряд показателей, необходимых для того, чтобы ответить на вопросы: «Как поставленные цели могут быть достигнуты? В какой степени достигнуты поставленные цели?».

Данные показатели представлены в табл. 8.

|

|

Все рассмотренные аспекты деятельности предприятия взаимодействуют между собой, поэтому показатель, выработанный для оценки данного аспекта, может быть использован и для другого.

Каждая организация может выбрать свои специфические показатели, установить специфические взаимосвязи между ними.

Систему BSC наиболее эффективно следует применять на уровне стратегических бизнес-единиц. Хотя данный метод может быть использован и для улучшения деятельности отдельных структурных и функциональных подразделений предприятия. Это обеспечивает их совместное скоординированное функционирование.

К особенностям внедрения системы сбалансированных показателей на предприятии России относятся следующие.

1. Управленческий учет, и тем более, стратегический управленческий учет, только начал свое развитие. Стоит главная проблема комплексного обучения персонала, требуется длительное время для того, чтобы убедить сотрудников предприятия о необходимости внедрения системы сбалансированных показателей.

2. Недостаточно широко известны технологии, которые могут быть применены для повышения эффективности деятельности предприятия. Например, такие технологии, как учет затрат по видам деятельности, модель экономической добавленной стоимости, непрерывное прогнозирование и непрерывное бюджетирование.

3. Учетные системы на предприятии не отвечают основным задачам управленческого учета, не дают информации о реальном потреблении ресурсов на производство каждого вида продукции. Отсутствует детализация плана счетов, необходимая для ведения управленческого учета. Нет рационально построенной структуры центров ответственности. Значительная часть затрат учитывается в качестве косвенных, в то время как по своей сути они являются прямыми.

Используемые базы распределения косвенных расходов искажают картину величины затрат и себестоимости продукции, расчет услуг.

4. Первичная информация, использованная на предприятии либо недостаточна для принятия управленческих решений, либо время, необходимое для ее подготовки, не обеспечивает оперативности управления.

5. Учет не автоматизирован или частично автоматизирован.

6. Управленческий персонал среднего и низшего звена имеет недостаточное представление о возможных методологических альтернативах учета. Часто отсутствует понимание необходимости изменения существующей системы с целью обеспечения полного учета ресурсов.

7. Высшее управленческое звено при общем понимании значимости организации эффективного управленческого учета сконцентрировано на решении проблем краткосрочного характера и часто не видит взаимосвязи управленческого учета с реализацией стратегического приоритета бизнеса.

Информация, полученная в рамках системы сбалансированных показателей, может быть отражена во внутренней отчетности компании, благодаря этому эффективность деятельности организаций может быть оценена более объективно.

Вопросы для проверки знаний

1. Предприятие - объект управления. Почему в настоящее время важно характеризовать предприятие как систему?

2. Назовите и объясните главные признаки предприятия.

3. Какие организационно-правовые формы предусмотрены Гражданским кодексом РФ для коммерческих и некоммерческих организаций?

4. Дайте экономическую характеристику предприятия.

5. Раскройте взаимосвязь предприятия с внутренней и внешней средой.

6. Какова сущность современных методов управления предприятием: контроллинг, система сбалансированных показателей?

7. Каковы особенности внутренних систем сбалансированных показателей на предприятиях России?

Дата публикования: 2015-09-18; Прочитано: 1489 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!