|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методы и порядок расчета сумм амортизации

|

|

Практикой для отечественных предприятий является начисление амортизации по двум методам (НК РФ.):

1) линейному.

2)нелинейному.

Сумма амортизации определяется ежемесячно, начисляется по каждому объекту амортизационного имущества отдельно согласно амортизационным группам в соответствии с нормой амортизации.

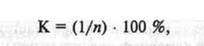

Норма амортизации при линейном методе определяется по формуле

|

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах;

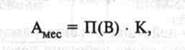

|

здесь Амес — амортизация за месяц;

П(В) — первоначальная (восстановительная) стоимость.

При нелинейном методе сумма начислений за один месяц амортизации в отношении объекта амортизируемого имущества вычисляется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации:

|

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигает 20% первоначальной (восстановительной) стоимости этого объекта, амортизация исчисляется в следующем порядке:

1) остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость для дальнейших расчетов;

2) сумма начислений за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется делением базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

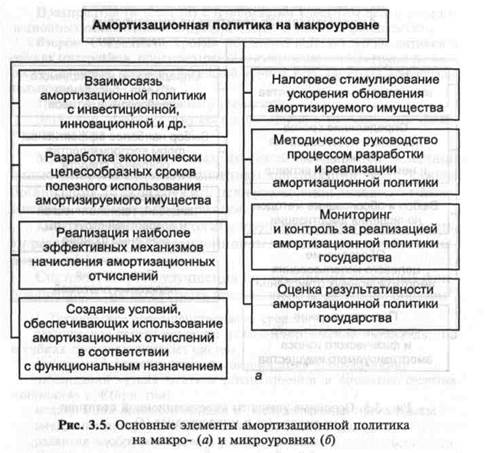

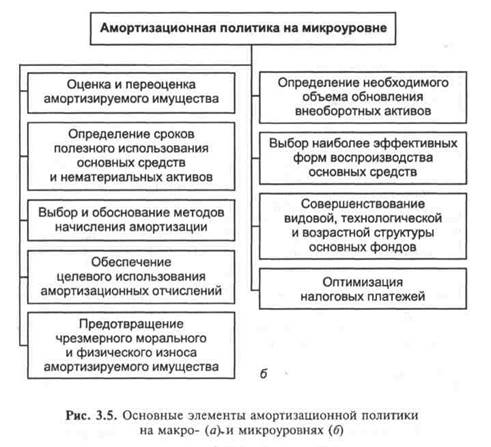

На рис. 3.5 представлены основные элементы амортизационной политики на макро- и микроуровне (Ведерникова И.И. Указ. соч.).

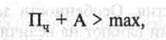

Для любого предприятия важно, чтобы в конечном итоге научно-обоснованная амортизационная политика приводила к максимизации величины: чистая прибыль плюс амортизационные отчисления, т.е.

|

где Пч — чистая прибыль;

А — амортизационные отчисления.

Эта формула может служить критерием для экономического обоснования амортизационной политики на микроуровне.

Проводимая предприятием амортизационная политика существенно влияет на показатели эффективности его функционирования. Цели, осуществляемые этой политикой, могут быть разные, что сказывается на механизме ее реализации. Выбор направлений наиболее рационального использования амортизационных отчислений обязательно должен иметь экономическое обоснование, поскольку от этого зависит эффективность реализуемого мероприятия. Особенности законодательства по начислению амортизации влияют на величину показателей для оценки эффективности инвестиционных проектов.

|

|

Отдельные направления амортизационной политики влияют на финансовые результаты деятельности предприятия.

Первое. Начисленная сумма амортизационных отчислений влияет на прибыль предприятия. Чем выше амортизационные отчисления, тем ниже прибыль, рост амортизационных отчислений ведет к снижению налога на прибыль и увеличению собственных финансовых ресурсов предприятия.

Полученную экономию по налогу на прибыль называют «налоговым щитом».

Предприятия (и отрасли) с наибольшим удельным весом амортизационных отчислений в структуре затрат относят к фондоемким.

Предприятия (и отрасли) с наибольшим удельным весом амортизационных отчислений в структуре затрат относят к фондоемким.

Второе. Сокращение сроков полезного использования активов в рамках интервалов, предусмотренных амортизационных групп по возрасту основных средств. В каждой группе есть интервал продолжительности срока.

Третье. Продажа излишнего имущества.

Четвертое. Выбытие имущества по причине морального и физического износа.

Минимизация налоговых платежей не является конечной целью амортизационной политики организации, хотя каждая организация должна служить цели увеличения доходов и максимизации стоимости предприятия.

Каждая организация должна проводить мониторинг и оценку реализуемой амортизационной политики с тем, чтобы повысить ее эффективность.

Система резервов улучшения использования основных фондов предприятия может быть представлена следующим образом (Ведерникова И.И. Указ. соч.).

I. Техническое совершенствование средств труда:

техническое перевооружение на базе комплексной автоматизации

и гибких производственных систем;

замена устаревшей техники, модернизация оборудования;

ликвидация «узких мест» и диспропорции в производственных мощностях предприятия;

механизация вспомогательных и обслуживающих производств;

внедрение прогрессивной технологии, спецоснастки;

развитие изобретательства и рационализации.

II. Увеличение времени работы машин и оборудования:

ликвидация бездействующего оборудования (сдача в аренду, лизинг, реализация);

сокращение сроков ремонта и повышение качества ремонта; снижение простоев: целосменных и внутрисменных.

III. Улучшение организации и управления производством:

ускорение движения проектной производительности;

внедрение научной организации труда и производства;

улучшение обеспечения материально-техническими ресурсами;

совершенствование управления производством;

развитие материальных стимулов у работников способствует повышению эффективности производства.

Вопросы для проверки знаний

1. В чем суть понятия «основные фонды», что к ним относится?

2. Каковы признаки классификации основных фондов?

3. Раскройте характеристики основных фондов.

4. Какие виды оценок основных фондов вам известны? В чем их сущность и назначение?

5. Дайте определение сущности форм воспроизводства основных фондов.

6. В чем состоит понятие «амортизация», «амортизационный фонд»? Каково их назначение на предприятии?

7. В чем суть методов расчета сумм амортизации на российских предприятиях? Каков порядок расчета?

8. В чем состоит амортизационная политика на макро- и микроуровнях? Какие направления влияния на финансовые результаты деятельности предприятия вам известны?

9. Раскройте принципиальную схему формирования и анализа стоимостных показателей использования средств труда.

10. В чем состоит управление средствами труда на предприятии?

11. Раскройте систему резервов улучшения использования основных фондов.

Дата публикования: 2015-09-18; Прочитано: 1824 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!