|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Нормирование оборотных средств и определение запасов материальных ценностей на складах предприятия

|

|

Важнейший элемент управления оборотными средствами -их научно-обоснованное нормирование. Посредством нормирования оборотных средств определяется общая потребность хозяйствующих объектов в собственных оборотных средствах. Правильное исчисление запасов материальных ценностей имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма средств, обеспечивающих нормальный (непрерывный) производственный процесс, устойчивое финансовое состояние предприятия.

Состояние, состав и структура оборотных средств служат важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотных средств дают возможность прогнозировать параметры финансовой устойчивости предприятия и развития предпринимательства.

Нормирование — это установление экономически обоснованных норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия.

Величина оборотных средств должна быть оптимальной, т.е., с одной стороны, достаточной для закупки в требуемом количестве и определенного качества сырья и материалов, топлива, необходимых для обеспечения выпуска продукции в ассортименте, количестве, качестве и в сроки поставок в соответствии с запросами рынка, а с другой — обеспечивающей непрерывность производственного процесса.

При нахождении данной величины следует учитывать время на отвлечение средств, оформление заказов, оплату счетов, хранение материальных ценностей, движение предметов труда, обеспечивающих непрерывность производства, хранение готовой продукции, формирование партий для ее отправки потребителям, проведение рекламы и расходы по реализации продукции.

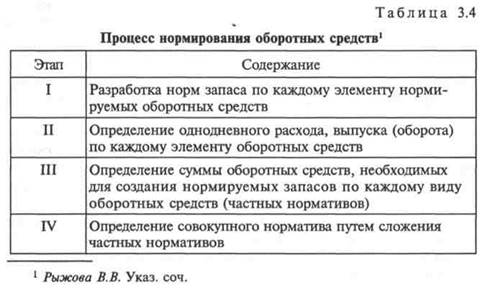

Процесс нормирования состоит из нескольких последовательных этапов (табл. 3.4).

|

Норма оборотных средств — это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей, устанавливаемая, как правило, в днях и означающая длительность периода.

Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней. Нормы оборотных средств зависят от норм расхода материалов в производстве, норм износостойкости запасных частей и инструментов, длительности производственного цикла, условий снабжения и сбыта, времени установления некоторым материалам определенных свойств, необходимых для потребления, и других факторов. Нормы при относительно неизменных экономических условиях являются длительно действующими. Необходимость их уточнения обусловлена существенными изменениями технологии и организации производства, номенклатуры продукции, состава бизнес-плана, изменения цен, тарифов и других показателей.

Норматив оборотных средств - это минимально необходимая сумма денежных средств, обеспечивающая производственно-хозяйственную деятельность предприятия. Нормативы определяются с учетом потребности в средствах как для основной деятельности, так и для капитального ремонта, осуществляемого собственными силами, силами жилищно-коммунального хозяйства, подсобных, вспомогательных и других хозяйств, не состоящих на самостоятельном балансе.

Если нормы оборотных средств могут быть установлены на относительно длительный период, то нормативы рассчитываются на каждый конкретный период (год, квартал). Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств.

Однодневный расход или выпуск на предприятиях с равномерно нарастающим на протяжении года объемом производства исчисляется по данным сметы затрат IV квартала предстоящего года. Это объясняется тем, что исчисленный норматив оборотных средств действует на конец планируемого периода (год, квартал) и должен обеспечить потребности производства на начало следующего периода.

Исходя из нормы запаса и расхода данного вида сырья товарно-материальных ценностей определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств (для определения частных нормативов).

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов; в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовой продукции.

Норматив элемента оборотных средств рассчитывается по формуле

|

| Где N эл °ЭЛ/Тд - н_ - |

- норматив собственных оборотных средств по элементу, руб.; Оэл - оборот средств (расход) по данному элементу за период, руб.; Тд -продолжительность периода, дни; Оэл/Тд - однодневный расход данного элемента, руб.; Нэл - норма оборотных средств по данному элементу, дни.

В табл. 3.5 представлены методы нормирования оборотных средств.

Производственные запасы - это комплексная группа, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы.

В связи с различным характером функционирования их в процессе производства методы нормирования отдельных элементов производственных запасов неодинаковы.

Запасы на предприятии представляют собой предметы производства, входящие в материальный поток на различных стадиях его технологической переработки.

Запасы на предприятии образуются по двум основным причинам:

1) несоответствие объемов поставки объемам разового потребления;

2) разрыв во времени между моментами поступления материала и его потребления.

|

Для осуществления нормирования производственных запасов на складах необходимо выполнить следующее:

1) составить схему документального учета и контроля материальных запасов по производственному циклу (по видам материальных запасов);

2) запасы материалов определить по местам формирования, хранения и службам предприятия (рис. 3.7);

|

3) выделить запасы, находящиеся в пути, оплаченные по счетам поставщиков, а также сырье и материалы, отгруженные, но не поступившие на предприятие.

Для удобства планирования, регулирования и контроля за образованием и расходованием оборотных средств по созданию производственных запасов последние подразделяются на текущие, страховые (гарантийные), транспортные, технологические. Также учитывается время, необходимое на выгрузку, доставку, приемку и складирование материалов. Нормы этого времени устанавливаются по каждой операции на средний размер поставки исходя из технологических расчетов (подготовительный запас).

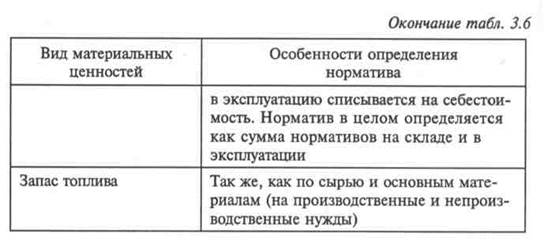

Норматив в целом по запасам исчисляется суммированием норм оборотных средств в текущем (N тек ), страховом (N c ), транспортном (N тр), технологическом запасе (N техн), а также на выгрузку, доставку, приемку, складирование (N п. п), и умножением полученной общей суммы на однодневный расход по каждому виду или группам материалов (табл. 3.6).

Таким образом, норматив оборотных средств в запасах материальных ценностей определяется по формуле

|

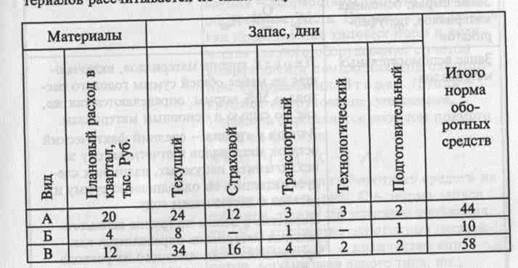

Пример. Нормы оборотных средств (дни) для отдельных видов материалов рассчитывается по нижеследующей таблице.

Пример. Нормы оборотных средств (дни) для отдельных видов материалов рассчитывается по нижеследующей таблице.

|

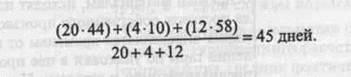

Расход материалов за квартал - 36000 руб. Средневзвешенная норма оборотных средств в целом по всем материалам составит:

|

Однодневный расход материалов равен 36000 / 90 = 400 руб. Норматив оборотных средств:

400 • 45 = 18000 руб.

Текущий запас (N тек ) - основной вид запаса, поэтому норма оборотных средств в нем является основной определяющей величиной всей нормы запаса в днях. Это запас, обеспечивающий потребности производства на период между каждыми двумя очередными поступлениями их от поставщиков. Между двумя очередными поступлениями размер текущего запаса меняется: сразу после поступления он максимален и равен всей поступившей партии материальных ценностей, которая должна обеспечить потребности производства на весь период до очередного поступления следующей партии; к моменту поступления следующей партии текущий запас может снизиться до нуля. В норму включается средний текущий запас, приравненный к половине максимального текущего запаса.

Текущий запас находится в прямой зависимости от оптимальной величины партии поставок материалов по их видам. В табл. 3.7 показана последовательность определения текущего запаса.

|

|

|

|

Этап I. Оптимальная величина партии поставок рассчитывается по формуле

|

где qmi — оптимальная величина партии поставок, т;

А — затраты на поставку 1 т материала, руб.;

S — годовое потребление партии материала, т;

i — годовые затраты на содержание 1 т материалов, руб.

Затраты на поставку 1 т материалов (А) состоят из внутренних и внешних издержек, связанных с размещением и выполнением заказа по выпуску продукции. К ним относятся:

стоимость используемых форм документации;

стоимость разработки условий поставки и их подготовки к утверждению;

затраты на приобретение каталогов;

стоимость обработки заказа и сокращение срока его выполнения;

стоимость транспортировки.

Годовые затраты на содержание 1 т запаса материалов (i) определяются затратами на:

уплату налогов;

расходы на складские операции;

плату или аренду за использование складских помещений;

расходы, связанные с риском порчи материалов.

Этап II. Определение периодичности поставок по видам материалов, дни

|

Этап III. Определение минимальной величины поставок по видам материалов — qmini, т

Минимальная величина поставок по видам материалов зависит от объема поставок в цехах и не должна превышать максимальной партии поставок завода.

Дата публикования: 2015-09-18; Прочитано: 4183 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!