|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Основные показатели деятельности спортивных сооружений

|

|

Практика эксплуатации спортивных сооружений выявила основные показатели их деятельности.

Прежде всего, это режим работы, выраженный в общем числе эксплуатационных часов в суточном и годовом циклах, а также их оптимальные величины. Эти величины строго дифференцированы по климатическим зонам, выделяемым на территории РБ. В соответствии с планово-расчетными показателями существует две такие зоны: одна из них представлена Витебской областью, вторая – Брестской, Гродненской, Гомельской, Минской и Могилевской областями. В зависимости от зоны для различных спортсооружений определяются показатели планируемой продолжительности эксплуатации в течение года в днях отдельно для открытых и крытых сооружений.

Вторя группа показателей характеризует загруженность основных спортсооружений занимающимися. Она включает планово-расчетные показатели количества одновременно занимающихся в смену на открытых и крытых сооружениях, а также на сооружениях с различной методикой занятий (для начинающих спортсменов, спортсменов юношеских и взрослых разрядов, мастеров спорта). Эти показатели распределены по пяти классификационным группам занимающихся спортсменов вместе со средней продолжительностью одного занятия в часах. Это и есть единовременная пропускная способность спортсооружения, которая обратно пропорциональна квалификации занимающихся.

Третья группа – технико-экономические показатели. Они устанавливают закономерности изменения эксплуатационных затрат в зависимости от характеристики спортсооружения. При расчете эксплуатационных затрат учитывается режим работы спортсооружения в местных климатических условиях. Затраты по эксплуатации включают оплату труда обслуживающего персонала, стоимость электроэнергии, водоснабжения, теплоснабжения, текущего ремонта, амортизационные отчисления на восстановление и капитальный ремонт зданий, коммуникаций, оборудования, инвентаря, а также прочие расходы.

Основной доход спортсооружениям чаще всего приносят аренда и абонементная плата.

Основными экономическими показателями доходов, эксплуатационных расходов, прибыли и уровня рентабельности для различных сооружений независимо от их ведомственной принадлежности являются размер арендной платы и стоимость предоставляемых услуг.

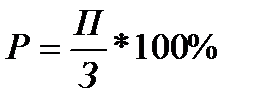

Показатель рентабельности представляет собой отношение прибыли к эксплуатационным расходам. Для спортивных сооружений, относящихся к непроизводственной сфере обслуживания населения, планируемый уровень рентабельности (прибыли) должен находиться в пределах 20-60%.

,

,

где

Р –рентабельность

П – прибыль спортсооружения, руб.

З – затраты, эксплуатационные расходы, руб.

Окупаемость эксплуатационных расходов может быть достигнута за счет более рациональной и эффективной деятельности спортсооружения. Снижения затрат на его энергообеспечение, ремонт, зарплату работников, уменьшения прочих расходов, а также за счет увеличения общего количества рабочих часов спортсооружения по сравнению с нормативами, предусмотренными планово-расчетными показателями.

Планирование режима работы и установление плановой загрузки сооружений производится в соответствии с действующими планово-расчетными показателями количества занимающихся, суточным режимом работы и продолжительностью периода эксплуатации спортивных сооружений в течение года.

Для соблюдения необходимых условий рентабельной работы годовые доходы спортсооружений должны быть равны сумме годовых эксплуатационных расходов и плановой прибыли, т.е.

Д=М(1+0,06),

где Д – доходы в год, руб,

М – эксплуатационные расходы, руб.

В арендную плату входит пользование помещениями основного и вспомогательного назначения (залами для разминки, раздевалками, душевыми, комнатами отдыха, гардеробами и пр.).

Время, затрачиваемое на подготовку сооружений к занятиям или соревнованиям, в оплачиваемое арендаторами время не включается.

Для спортивных комплексов, имеющих в своем составе несколько залов разных размеров и специализации, ванны бассейнов или другой состав спортивных объектов, часовые арендные ставки устанавливаются исходя из полной себестоимости эксплуатации каждого отдельного объекта.

Финансовая деятельность спортивных сооружений находит отражение в планово-расчетной документации, которая учитывает статьи доходов и расходов организации.

Доходы от различных мероприятий, проводимых на спортивном сооружении, включают следующие статьи:

- сборы от входной платы при проведении соревнований, праздников и других зрелищных мероприятий;

- взимание платы за аренду имеющихся спортивных объектов;

- дохода от продажи абонементов;

- доходы от проката инвентаря;

- сборы от других мероприятий.

Расходы, связанные с содержанием спортивного сооружения:

- оплата водоснабжения, отопления, электроэнергии;

- плата за художественное оформление;

- транспортные расходы;

- заработная плата штатного административно-управленческого и производственного персонала, а также нештатных сотрудников.

Дата публикования: 2015-11-01; Прочитано: 3719 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!