|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

В.А. Кочергина 27 страница

|

|

к и

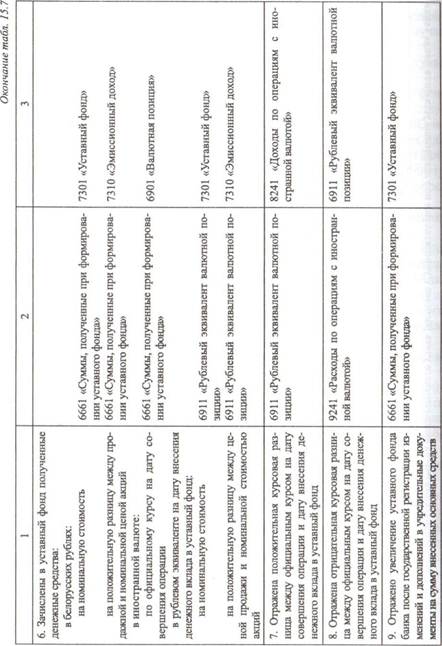

Таблица 15.8. Корреспонденция счетов бухгалтерского учета расчетов с учредителями но уменьшению уставного фонда банка

|

Состав годовой отчетности банков определен Инструкцией по составлению годового отчета банками Республики Беларусь, утвержденной постановлением Совета директоров Национального банка Республики Беларусь от 27 ноября 2006 г. № 323, в следующем объеме: бухгалтерский баланс; отчет о прибыли и убытках; отчет об изменении капитала; отчет о движении денежных средств; примечания, включая краткое описание существенных элементов учетной политики и прочие пояснения. Банки в обязательном порядке ежегодно проводят аудит годовой финансовой отчетности.

По результатам проведения общего собрания акционеров оформляется протокол общего собрания участников, в котором отражается принятое решение о выплате дивидендов.

Порядок объявления и выплаты дивидендов акционерного общества в части, не урегулированной уставом акционерного общества, может быть определен также локальным нормативным актом этого общества, утвержденным общим собранием акционеров.

При наличии чистой прибыли, достаточной для выплаты дивидендов, банки вправе объявлять размер промежуточного дивиденда в расчете на одну простую акцию в течение года.

Выплата объявленных общим собранием акционеров дивидендов является обязательной.

Дивиденд по привилегированным акциям устанавливается акционерным обществом в фиксированном размере на одну акцию при их выпуске. Размер дивиденда может бьггь изменен собранием акционеров, в котором принимают участие с правом голоса держатели привилегированных акций.

В первую очередь производится начисление и выплата дивидендов по привилегированным акциям, затем - по простым.

При наличии прибыли, достаточной для выплаты дивидендов по привилегированным акциям, акционерное общество не вправе отказать держателям указанных акций в выплате дивидендов. В случае отказа акционерного общества владельцы привилегированных акций могут обжаловать данное решение в установленном законодательством порядке.

Дивиденды не начисляются на собственные акции, выкупленные непосредственно акционерным обществом и числящиеся на его балансе.

Выплата дивидендов производится акционерным обществом или его представителем за вычетом налогов в соответствии с законодательством. Акционерное общество несет ответственность за удержание и перечисление в бюджет налога из суммы начисленных дивидендов.

Вопрос о не выплаченных и не полученных в установленные сроки дивидендах может решаться общим собранием акционеров и отражаться в утверждаемом им уставе общества или в положении о порядке начисления и выплаты дивидендов.

Начисленные банком дивиденды подлежат налогообложению. Налогообложение дивидендов регулируется налоговым законодательством. Банки, начисляющие и выплачивающие дивиденды учредителям — резидентам Республики Беларусь, не учитывают их при определении облагаемой налогом прибыли.

Ставка налога на прибыль по дивидендам, начисленным белорусским организациям, а также по прибыли, полученной от реализации долей в уставном фонде (паев, акций) организаций, находящихся на территории Республики Беларусь, либо их части, установлена в размере 12 %.

Налог с доходов иностранных организаций из источников в Республике Беларусь удерживается банками, начисляющими и (или) выплачивающими доход иностранной организации, с полной суммы дохода. В случае выплаты дохода не в денежной форме налог уплачивается с денежного эквивалента дохода. Налог перечисляется в бюджет не позднее 22-го числа месяца, следующего за месяцем начисления платежа иностранной организации.

Месяцем начисления платежа иностранной организации считается месяц, содержащий день начисления платежа. Днем начисления платежа иностранной организации считается наиболее ранняя из следующих дат:

• дата отражения в бухгалтерском учете (но не позднее даты, когда такое отражение должно бьггь произведено в соответствии с законодательством) факта выполнения иностранной организацией работ, оказания услуг, приобретения у иностранной организации недвижимого имущества, приобретения организации как имущественного комплекса, принадлежащего иностранной организации, или его части, приобретения долей (паев), принадлежащих иностранной организации - участнице организации, либо их части;

• дата отражения в бухгалтерском учете (но не позднее даты, когда такое отражение должно бьпъ произведено в соответствии с законодательством) обязательств перед иностранной организацией по выплате доходов в виде дивидендов, доходов от долговых обязательств, роялти, лицензий, операций и цепными бумагами, являющихся операциями по реализации (погашению) ценных бумаг, реализации товаров на условиях договоров поручения, комиссии и иных аналогичных договоров;

• дата отражения в бухгалтерском учете (но не позднее даты, когда такое отражение должно быть произведено в соответствии с законодательством) факта выплаты налоговым агентом дохода иностранной организации (факта осуществления платежа, передачи имущества, в том числе имущественных прав, проведения зачета встречных однородных требований в зависимости от установленной сторонами договора формы расчета).

При проведении расчетов по дивидендам с участниками-нерезидентами следует учитывать положения международных соглашений об избежание двойного налогообложения. Если соглашением предусмотрена иная ставки. чем установленная национальным законодательством, то применяются положения международных соглашений.

Выплата дивидендов физическим лицам облагается подоходным налогом Подоходный налог по дивидендам взимается по ставке 12%.

Исчисление суммы налога производится без учета доходов, полученных плательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода и (или) дня перечисления дохода со счетов налоговых агентов в банке на счета плательщика либо по его поручению на счета третьих лиц в банках.

По решению общего собрания акционеров дивиденды могут выплачивается акциями, выпущенными данным акционерным обществом и зарегистрированными в установленном порядке, а также товарами и другим имуществом, принадлежащим этому обществу.

Для учета расчетов с учредителями (участниками) банка по дивидендам предназначен балансовый счет 6662 «Дивиденды к выплате». По кредиту данного счета отражается задолженность по выплате начисленных дивидендов, причитающихся участникам (акционерам) банка; по дебету - удержанные налоги в соответствии с законодательством, а также выплата дивидендов.

Отражение в бухгалтерском учете расчетов по дивидендам зависит от вида контрагента, а также от действующей методики налогового законодательства: кто является плательщиком налога - получатель дохода или источник выплат дохода.

Корреспонденция счетов бухгалтерского учета расчетов с учредителями по начислению и выплате дивидендов представлена в табл. 15.9.

Таблица 15.9. Корреспонденция счетов бухгалтерского учета расчетов с учредителями по начислению и выплате дивидендов банками

|

| 2.6. Перечислены дивиденды участнику-нерезиденту | 6662 «Дивиденды к выплате» | 120Х, 150Х, 170Х - корреспондентские счета |

| 1 11ачисление и выплата дивидендов юридическим лицам - резидентам по итогам утверждения годовой отчетности | ||

| 3 1. Произведены отчисления из прибыли прошлых лет по начислению дивидендов учре- дителям 1 2. Начислены дивиденды за счёт сформированного специального фонда .1,3. Перечислены дивиденды в белорусских рублях участнику-резиденту | 7350 «Утвержденная нераспределенная прибыль (непокрытый убыток) прошлых лет» 7329 «Прочие фонды», отдельный лицевой счет 6662 «Дивиденды к выплате» | 6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» Счет получателя юридического лица - резидента |

| 4.11ачисление и выплата дивидендов физическим лицам - участникам общества по итогам утверждения годовой отчетности | ||

| 4 1. Произведены отчисления и 1 прибыли прошлых лет по начислению дивидендов учредителям 4 2. Начислены дивиденды за счет сформированного специального фонда 4 3. Удержан подоходный налог у источника выплат 4.4. Зачислены дивиденды в белорусских рублях на счета физических лиц 4.5. Выплачены дивиденды физическим лицам наличными денежными средствами из кассы банка | 7350 «Утвержденная нераспределенная прибыль (непокрытый убыток) прошлых лет» 7329 «Прочие фонды», отдельный лицевой счет 6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» | 6662 «Дивиденды к выплате» 6662 «Дивиденды к выплате» 6602 «Расчеты по платежам в республиканский бюджет» 3014 «Текущий (расчетный) счет физического лица» 1010 «Денежные средства в кассе» |

| 5. Выплата дивидендов собственными выкупленными акциями | ||

| 5.1., Выплачены дивиденды собственными выкупленными нациями по продажной цене 5.2. Отражена положительная разница между стоимостью акций в счет оплаты дивидендов и фактическими затратами на их приобретение | 6662 «Дивиденты к вы- плите» 7331 «Собственные выкупленные акции» | 7331 «Собственные выкупленные акции» 8231 «Доходы по операциям с ценными бумагами» |

| I | ||

| 5.3. Отражена отрицательная разница между стоимостью акций в счег оплаты дивидендов и фактическими затратами на их приобретение | 9231 «Расходы по операциям с ценными бумагами» | 7331 «Собственные выкупленные акции» |

| 6. Выплата дивидендов через депозитарий | ||

| 6.1. Зачислим денежные средства для выплаты дивидендов 6.2, Проведены депозитарием расчеты с участниками по дивидендам | 6662 Дивиденды к выплате (в банке-отправителе) Счет депозитария | Счет депозитария в банке- получателе Счет получателя |

15.5. Бухгалтерский учет расчетов с персоналом по оплате труда

15.5.1. Экономическая сущность заработной платы.

Цель, задачи и принципы бухгалтерского учета труда и его оплаты. Формы и системы оплаты труда в банках

Заработная плата — это денежное вознаграждение за труд; часть стоимости созданного трудом продукта, дохода от его продажи, выдаваемого работнику организацией, в которой он работает. Величина заработной платы устанавливается либо в виде должностного оклада, либо по тарифной сетке (ставке), либо в соответствии с контрактом, но не может быть ниже уровня установленной законодательством минимальной заработной платы. Верхний предел заработной платы в условиях рыночной экономики обычно не ограничивается.

Заработная плата регулируется тарифной системой, нормированием труда, применением форм и систем оплаты труда, которые должны стимулировать повышение его производительности и способствовать улучшению качества обслуживания населения.

Тарифная система - это совокупность нормативов, которые устанавливаются законодательством Республики Беларусь и определяют дифференциацию заработной платы работников в зависимости от количества, качества и условий труда. Тарифная система включает тарифно-квалификационные справочники, единую тарифную сетку, тарифную ставку первого разряда.

Целью бухгалтерского учета труда и расчетов по его оплате является получение информации, необходимой для контроля за численностью ра-

ботников, использованием рабочего времени, производительностью групп. расходами на оплату труда; обеспечение правильного начисления и I нос временной выплаты заработной платы работникам и налоговых и неналоговых платежей, удерживаемых из нее и начисляемых на фонд заработной платы.

Исходя из поставленной цели, задачами бухгалтерского учета труда и ею оплаты являются:

• контроль численное™ персонала и использования рабочего времени;

• своевременное документальное оформление и точный учет выработки и выполненной работы;

• правильное начисление заработной платы, пособий и их выплата в усыновленные сроки;

• полнота и правильность удержания и начисления налогов и платежей по заработной плате и своевременное перечисление их в бюджет и другим получателям;

• объективное отражение начисленной заработной платы по объектам учета затрат;

• контроль за целевым использованием средств фонда заработной платы;

• своевременное составление отчетности по труду.

В бухгалтерском учете труда и его оплаты придерживаются следующих принципов:

• дифференциация оплаты труда в зависимости от его количества, качества и условий;

• сочетание государственного регулирования оплаты труда и самостоятельности субъекта хозяйствования в ее установлении;

• материальная заинтересованность работника в результатах его труда;

• установление зависимости между размером заработной платы и эффективностью работы предприятия;

• сочетание индивидуальных интересов работника с коллективными интересами;

• сближение уровней номинальной и реальной заработной платы;

• простота и доступность для понимания установленного порядка оплаты труда;

• документирование и контроль рабочего времени и объемов выполненных работ;

• соблюдение установленного порядка оплаты труда;

• соответствие данных бухгалтерского учета оплаты труда и отчетности по труду;

• персонифицированный учет расчетов по оплате труда.

Полнота реализации цели, задач и принципов бухгалтерского учета | труда и расчетов по его оплате зависит от его организации в банке и в свою очередь позволяет эффективно управлять трудовыми ресурсами и обеспечить повышение производительности труда, рост заработной платы, превышение темпов роста производительности труда над темпами роста заработной платы.

Руководители и главные бухгалтеры банков несут персональную ответственность за рациональное использование средств на оплату труда и своевременность расчетов с работниками.

Основным направлением совершенствования всей системы организации заработной платы является обеспечение прямой и жесткой зависимости оплаты труда от конечных результатов хозяйственной деятельности трудовых коллективов. В решении этой задачи важную роль играют правильный выбор и рациональное применение форм и систем заработной платы.

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы рабочих от количества и качества затраченного ими труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда.

Основным назначением форм и систем оплаты труда является обеспечение правильного соотношения между мерой труда и мерой его оплаты.

Формы и системы оплаты труда рабочих предопределяют:

• способ оценки меры труда и измерение труда для его оплаты (через рабочее время, выработанную продукцию, индивидуальные, коллективные и конечные результаты);

• характер функциональной зависимости, установленной между мерой труда и его оплатой, пропорции изменения заработной платы в зависимости от оплата труда тех или иных количественных и качественных результатов труда. Измерителями затрат труда являются рабочее время и количество изготовленной продукции (выполненных операций).

Наибольшее распространение в организациях различных форм собственности получили две формы оплаты труда: сдельная - оплата за количество и качество произведенной продукции или выполненный объем работ по установленным расценкам с учетом норм выработки и повременная - оплата за фактически отработанное время с учетом квалификации работника и условий труда независимо от выработки.

Сдельная и повременная формы оплаты труда схематично показаны на рис. 15.2.

Повременная заработная плата имеет две системы: простую повременную и повременно-премиальную.

Заработок работника при простой повременной системе (Зп) рассчитывается как произведение часовой (дневной) тарифной ставки работника данного разряда (Зч) в рублях на отработанное время в данном периоде (соответственно в часах или рабочих днях):

Зп = Зм/ t’ раб *t раб

где Зм - месячная повременная заработная плата работника, p.; t' 6- количество часов, фактически отработанное рабочим; tра6- число рабочих часов по графику в данном месяце.

Рис. 15.2. Формы и системы оплаты труда

Рис. 15.2. Формы и системы оплаты труда

|

Следует отметить, что в банках, как правило, применяется повременно- премиальная система оплаты труда работников. По решению Правления банка для отдельных категорий работников могут устанавливаться иные системы оплаты труда.

15.5.2. Учет численности работников и рабочего времени.

Порядок расчета заработной платы работникам банка

Для учета рабочего времени, выполненной работы, составления отчетности по труду в банках личный персонал делят на основные категории: рабочие и служащие.

К категории служащих относят руководителей, их заместителей, специалистов и других работников. Линейным руководителем является руко- водитель банка (филиала). К функциональным руководителям относят | намного бухгалтера, начальников отделов: кредитного, депозитного, валютного и др. В группу специалистов включают бухгалтеров, экономистов, юристов и других работников, занятых техническими, экономическими и иными вопросами. К служащим также относят работников администрации, осуществляющих подготовку документов, учет и контроль, хозяйственное обслуживание: секретарей, кассиров, заведующих кассой и кладовой, инкассаторов, ревизоров-инвентаризаторов.

Для улучшения подбора и расстановки кадров, повышения их деловой квалификации, качества и эффективности труда, обеспечения более тесной связи материальных стимулов с результатами труда в сроки, установленные нанимателем, проводится аттестация руководителей и специалистов. Положение об аттестации руководителей и специалистов учреждений банков определяет сроки, критерии, методы оценки профессионально- деловых и личных качеств с учетом профиля трудовой деятельности, п также порядок ее организации и проведения.

В группу рабочих включают работников, связанных с выполнением функций как основной, так и неосновной деятельности банка и непосредственно занятых оказанием материальных услуг, ремонтом, перемещением грузов и т.п. К ним относятся: водители, слесари, ремонтники, охранники и другие работники.

Учет личного состава работников банка осуществляет отдел кадров, а при его отсутствии - ответственный работник, на которого приказом руководителя банка возложены эти обязанности. Учет численности работников осуществляют на основании приказов (распоряжений) руководителя о приеме, увольнении или переводе на другую работу, о предоставлении отпуска на каждого работника. В личном деле работника открывают лицевую карточку, в которой фиксируют анкетные и прочие данные о его трудовой деятельности в данном банке - учебе, повышении разряда, категории, переводах и т.п. Впервые приступившему к работе выписывают трудовую книжку, которую хранят в отделе кадров до его увольнения. Для учета каждому работнику банка присваивают табельный номер, который проставляют в табеле учета рабочего времени, в документах по учету выполненной работы и в регистрах по учету заработной платы. Бухгалтерия каждому работнику открывает его лицевой счет для учета расчетов по оплате труда.

Учет рабочего времени обязателен по всем работникам независимо от применяемых форм оплаты труда. Трудовой режим и в банке устанавливается коллективным договором, правилами внутреннего трудового распорядка, а для отдельных работников у графиками выхода на работу, утверждаемыми нанимателем по согласованию с профсоюзом. При этом используются условные цифровые и буквенные обозначения, указанные на лицевой стороне табеля. Отметки в табеле о причинах неявок на работу, о работе неполный рабочих день, о сверхурочной работе и других отступлениях от установленного режима работы должны быть документально подтверждены: листками нетрудоспособности, справками о выполнении государственных или общественных обязанностей, справками о донорстве и т.п.

I Io окончании месяца табель закрывают: в нем подсчитывают по каждому работнику количество дней явок на работу, количество отработанных часов, в том числе праздничных, сверхурочных и т.д. Табель подписывает руководитель структурного подразделения и после утверждения руководителем банка передает в бухгалтерию. Для расчета аванса его могут представлять в бухгалтерию два раза в месяц: отдельно за первую И вторую половину месяца. Данные табелей по учету использования рабочего времени применяются при составлении текущей статистической отчетности по труду, для контроля и анализа трудовой дисциплины в банке, для расчетов с рабочими и служащими по оплате труда. При повременной форме они являются единственным основанием для начисления заработной платы.

Порядок оплаты труда работников банка регулирует Положение об оплате труда работников конкретного банка, которое разрабатывается как локальный нормативно-правовой акт в соответствии с Трудовым ьодексом Республики Беларусь, Декретом Президента Республики Беларусь от 18 февраля 2002 г. № 17 О некоторых вопросах регулирования оплаты труда работников Инструкцией об оплате труда работников банка, утвержденной постановлением Правления Национального банка Республики Беларусь от 16 марта 2006 г. № 38 (с изменениями и дополнениями).

Заработная плата работников банка состоит:

• из тарифной части, зависящей от квалификации работника, сложности выполняемой работы и отработанного времени, - должностного оклада (ставки);

• индивидуальных выплат стимулирующего и компенсирующего характера - надбавки за высокие достижения в труде и высокую квалификацию, профессиональное мастерство, надбавки за стаж работы в банках, доплаты за совмещение профессий, расширение зоны обслуживания и выполнение обязанностей временно отсутствующего работника, доплаты за работу в ночное время или в ночную смену при сменном режиме работы, других надбавок и доплат;

• выплат, зависящих от конечных результатов работы банка и личного вклада работника в общие результаты труда, - премии за основные резуль- таты хозяйственной деятельности, других видов премий; специальных вознаграждений, вознаграждений по итогам работы за год;

• прочих выплат, предусмотренных законодательством и Положением об оплате труда работников.

Для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад - абсолютный размер заработной платы, установленный в соответствии с занимаемой должностью. Необходимо производить аналитические расчеты, которые существенно могут повысить эффективность установления того или иного оклада.

Тарифные должностные оклады рассчитываются путем последовательного умножения:

• тарифной ставки первого разряда, установленной в банке,

• на тарифный коэффициент соответствующего тарифного разряда, определяемый с учетом распределения работников банков по тарифным разрядам Единой тарифной сетки работников Республики Беларусь (ETC), или кратный размер тарифной ставки 1 -го разряда, установленной работнику по его профессии (должности),

• на коэффициент повышения по технологическим видам работ, производствам, видам экономической деятельности и отраслям.

Кроме того, наниматель (банк) имеет право тарифицировать должности руководителей, специалистов и других служащих в диапазоне 3-4 разрядов, согласно Положению об оплате труда, разрабатываемому банками самостоятельно.

Инструкцией о порядке применения ETC предоставлено банкам право самостоятельно дифференцировать тарифные ставки (оклады) работников, а также сдельные расценки путем их повышения до 300% включительно с учетом финансового состояния банка, особенностей организации труда и других факторов.

Наряду с повышением тарифных ставок (окладов), рассчитанных по ETC, применяемых банком самостоятельно, дифференциация тарифной части заработной платы осуществляется на основании следующих нормативно-правовых актов:

• Декрета Президента Республики Беларусь от 26 июля 1999 г. № 29 О дополнительных мерах по совершенствованию трудовых отношений, укреплению трудовой и исполнительной дисциплины — по предложению руководителя банка может производиться пересмотр размеров повышения тарифных должностных окладов работников как мера стимулирования труда. Как правило, это производится два раза в год: в январе - по результатам работы за предыдущий год и июле текущего года - по результатам работы за первое полугодие, согласно условиям, предусмотренным контрактами в размере до 50%;

• Постановления Совета Министров Республики Беларусь от 9 ноября 1999 г. № 1748 О дополнительных мерах материального стимулирования высокопроизводительного и качественного труда в целях усиления прямой зависимости заработной платы работника от конечных результатов подразделения, в котором он занят, на основе повышения:

до 10% тарифных ставок присвоенного разряда для рабочих с повременной оплатой труда;

до 7% тарифных окладов руководителей, специалистов и других служащих.

Таким образом, суммарный норматив повышения тарифных ставок (тарифных окладов) работников составляет:

357% (300+50+7) - для служащих;

360% (300+50+10) - для рабочих.

В сумму начисленной заработной платы работникам банка включаются г 'Помесячные надбавки, доплаты и выплаты:

К ежемесячным надбавкам в банках относятся следующие надбавки:

• за высокие достижения в труде и высокую квалификацию;

• профессиональное мастерство;

• стаж работы в банках;

• владение иностранными языками;

• классность;

• безаварийность и качественное обслуживание автомобиля (водите- иим автомобилей);

• особенности труда.

Дата публикования: 2014-10-25; Прочитано: 626 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!