|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

В.А. Кочергина 12 страница

|

|

• установленные обменные курсы конверсии иностранной валюты;

• размер вознаграждения (платы), взимаемого уполномоченным банком за услуги банка;

• режим работы обменного пункта (валютной кассы) с указанием периодичности и продолжительности технических и обеденных перерывов;

• о возможности получения банковского документа, разрешающего вывоз наличной иностранной валюты из Республики Беларусь, а также наличной иностранной валюты и платежных документов в иностранной валюте из Российской Федерации;

• о близлежащих обменных пунктах (валютных кассах) как данного уполномоченного банка, так и иных уполномоченных банков (не менее трех);

• особые условия совершения валютно-обменных операций (при их наличии), устанавливаемые Национальным банком;

• номер телефона уполномоченного банка и Главного управления Национального банка по месту расположения обменного пункта (валютной кассы) для предложений и замечаний о работе обменного пункта (валютной кассы).

Стенд должен находиться в доступном для обозрения физических лиц месте. Перечень валютно-обменных операций, содержащийся на стенде, должен соответствовать перечню, указанному в приказе об открытии обменного пункта (валютной кассы). Изменение перечня совершаемых обменным пунктом (валютной кассой) валютно-обменных операций должно сопровождаться внесением изменений в приказ об открытии обменного пункта (валютной кассы). В качестве оснащения в обменном пункте (валютной кассе) в обязательном порядке должны быть:

• круглая печать и штамп обменного пункта (валютной кассы). Печать и штамп обменного пункта (валютной кассы) должны содержать полное или сокращенное наименование уполномоченного банка и номер обменного пункта (валютной кассы). Для касс допускается использование штампа уполномоченного банка;

• каталоги (справочники) отличительных признаков определения подлинности, платежности наличной иностранной валюты и платежных документов в иностранной валюте;

• технические средства для определения подлинности иностранной валюты, позволяющие осуществлять не менее пяти видов контроля.

Кроме того, в наличии у работника обменного пункта (валютной кас- | i.i) должны находиться:

• выписка (копия) из приказа уполномоченного банка о назначении (но на должность кассира, заверенная подписью руководителя и скреплении м круглой печатью уполномоченного банка;

• копия приказа об открытии обменного пункта (валютной кассы), а I ниже имеющиеся копия (копии) приказа (приказов) уполномоченного (шика о внесении изменений в приказ об открытии обменного пункта (ва- нЮТной кассы), заверенные подписью руководителя и скрепленные кру- I пой печатью уполномоченного банка.

Операции по покупке-продаже и конверсии иностранной валюты через обменный пункт осуществляются на основании установленных банком курсов.

11ри совершении валютно-обменных операций с физическими лицами должны вестись следующие регистры учета:

• журнал установления обменных курсов;

• реестр купленной иностранной валюты;

• реестр проданной иностранной валюты;

• реестр конверсии иностранной валюты;

• реестр размена, обмена наличной иностранной валюты.

Указанные журналы и реестры ведутся в письменном либо в электронном виде с использованием программно-технических средств, а также в виде электронного документа в соответствии с законодательством Республики Беларусь об электронных документах. Указанные реестры, если они ведутся в электронном виде (за исключением случаев ведения реестров в виде электронного документа), по окончании рабочего дня распечатывается кассиром. Распечатанная информация данных реестров заверяется подписью кассира и помещается в документы дня банка.

Основная корреспонденция счетов по отражению в учете валютнообменных операций банка, совершаемых в обменном пункте, представлена и табл. 8.9.

Таблица 8.9. Корреспонденция счетов бухгалтерского учета валютно-обменных операций в обменном пункте

|

| 6911 «Рублевый эквивалент валютной позиции» | 1020 «Денежные средства в обменных пунктах» | На сумму уплаченных белорусских рублей по курсу покупки | |

| 3. Продана иностранная валюта | 6901 «Валютная позиция» 1020 «Денежные средства в обменных пунктах» | 1020 «Денежные средства в обменных пунктах» 6911 «Рублевый эквивалент валютной позиции» | На сумму проданной иностранной валюты по официальному курсу На сумму полученных белорусских рублей по курсу продажи |

| 4. Произведена конверсия иностранной валюты | 6901 «Валютная позиция» 1020 «Денежные средства в обменных пунктах» 6911 «Рублевый эквивалент валютной позиции» | 1020 «Денежные средства в обменных пунктах» 6901 «Валютная позиция» 6911 «Рублевый эквивалент валютной позиции» | На сумму продаваемой иностранной валюты в номинале валюты и в ее эквиваленте в белорусских рублях На сумму покупаемой иностранной валюты в номинале валюты и в ее эквиваленте в белорусских рублях На сумму в белорусских рублях исходя из эквивалента покупаемой валюты по курсу Национального банка |

| 5. Зачислены остатки наличных денег в кассу банка | 1010 «Денежные средства в кассе» 1010 «Денежные средства в кассе» | 1020 «Денежные средства в обменных пунктах» 1020 «Денежные средства в обменных пунктах» | На сумму иностранной валюты по официальному курсу На сумму белорусских рублей |

9. БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК С ПРОИЗВОДНЫМИ ИНСТРУМЕНТАМИ В БАНКАХ РЕСПУБЛИКИ БЕЛАРУСЬ

9.1. Экономическая сущность сделок банка с производными инструментами, цель и задачи их бухгалтерского учета

Согласно Национальному стандарту финансовой отчетности 39 «Финансовые инструменты: признание и оценка» (НСФО 39) производный

инструмент - это финансовый инструмент или иной договор, для которого одновременно выполняются следующие условия:

• его стоимость изменяется в результате изменения базового актива (конкретной процентной ставки, цены ценной бумаги, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга, другой переменной);

• для его приобретения не требуется первоначальных инвестиций либо требуются незначительные первоначальные инвестиции;

• расчеты по нему осуществляются в будущем.

К производным финансовым инструментам относятся финансовые инструменты, базисным активом которых являются другие конкретные инструменты, показатели или товары и с помощью которых на финансовых рынках может осуществляться торговля конкретными финансовыми рисками независимо от базисного актива. Примерами производных финансовых инструментов являются опционы, форвардный контракт, фьючерсный контракт (фьючерс), свопы и т.п.

Опцион - производный инструмент, представляющий собой договор, по которому покупатель приобретает право, но не обязанность купить (опцион колл) или продать (опцион пут) определенное количество базового актива в определенную дату или период в будущем по цене, установленной сторонами на дату его заключения. Продавец опциона предоставляет •го право в обмен на полученную премию при продаже опциона.

Форвардный контракт — производный инструмент, представляющий собой договор, на основании которого у его сторон возникает обязательство купить или продать определенное количество базового актива в определенную дату в будущем, но не ранее трех рабочих дней после дня его заключения по цене, установленной сторонами в договоре.

Фьючерсный контракт (фьючерс) - производный инструмент, представляющий собой договор участников биржевых торгов, на основании которого у его сторон возникает обязательство купить или продать определенное количество базового актива в определенную дату в будущем по пене, установленной сторонами на дату его заключения.

Своп - производный инструмент, представляющий собой договор, который позволяет его сторонам временно обменять одни активы или обязательства на другие активы или обязательства.

Валютный своп - производный инструмент, представляющий собой договор сторон об обмене одной валюты на другую валюту (прямая сделка) с обязательным совершением в определенную дату в будущем обрат- пот обмена валютами (обратная сделка) по курсам, установленным сторонами в договоре. Кроме того, выделяют процентный своп, под которым понимается производный инструмент, представляющий собой договор | торой об обмене в определенную дату в будущем одного денежного потока, рассчитанного по фиксированной процентной ставке, на другой денежный поток, исчисленный по плавающей процентной ставке.

Целью бухгалтерского учета сделок банка с производными инструментами является формирование информации, необходимой для управления базовыми активами ввиду изменения их стоимости (конкретной процентной ставки, цены ценной бумаги, цены драгоценных металлов, валютного курса, индекса цен или ставок, кредитного рейтинга, другой переменной), для осуществления контроля за их состоянием и структурой в отчетном периоде, а также для составления бухгалтерской (финансовой) отчетности.

В соответствии с поставленной целью перед бухгалтерским учетом сделок с производными инструментами стоят следующие задачи:

• правильная классификация базовых активов;

• своевременное и полное отражение требований и обязательств, вытекающих из условий сделок с производными инструментами;

• использование правильных методов оценки справедливой стоимости производных инструментов;

• контроль за правильной переоценкой производных инструментов в связи с изменением их справедливой стоимости;

• контроль за полным и своевременным перечислением депозитной маржи и правильным расчетом вариационной маржи при осуществлении сделок с производными инструментами на ОАО «Белорусская валютно- фондовая биржа».

9.2. Бухгалтерский учет сделок с производными инструментами

При отражении в бухгалтерском учете сделок с производными инструментами в двух различных валютах используются балансовые счета 6901 «Валютная позиция» и 6911 «Рублевый эквивалент валютной позиции» в соответствии с нормативными правовыми актами Национального банка Республики Беларусь, регулирующими порядок бухгалтерского учета операций в иностранной валюте.

Требования или права требования и обязательства, вытекающие из условий сделок с производными инструментами, отражаются в суммах согласно условиям данных сделок на соответствующих (в зависимости от вида базового актива: иностранная валюта, ценные бумаги, драгоценные металлы, процентные ставки) внебалансовых счетах групп:

992 «Обязательства и требования по операциям с ценными бумагами» (если базовым активом являются ценные бумаги);

993 «Обязательства и требования по операциям с иностранной валютой и драгоценными металлами» (если базовым активом является иностранная валюта или драгоценные металлы);

994 «Обязательства и требования по прочим операциям» (если базовым активом являются процентные ставки).

Требования и обязательства в иностранной валюте, вытекающие из условий сделок с производными инструментами, учитываются на соответствующих внебалансовых счетах в двойной оценке - в иностранной валюте и ее эквиваленте в белорусских рублях. При принятии к учету данных требований и обязательств оценка в белорусских рублях производится путем пересчета иностранной валюты по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком Республики Беларусь на дату совершения операции. По мере изменения официального курса требования и обязательства в иностранной валюте на внебалансовых счетах подлежат переоценке.

Справедливая стоимость производного инструмента отражается на балансовых счетах 6000 «Производные финансовые активы» (при превышении справедливой стоимости требований над справедливой стоимостью обязательств), 6001 «Производные финансовые обязательства» (при превышении справедливой стоимости обязательств над справедливой стоимостью требований) в корреспонденции с балансовым счетом 6941 «Переоценка производных финансовых инструментов».

Положительное изменение справедливой стоимости производного инструмента приводит к увеличению актива, учитываемого на балансовом счете 6000 «Производные финансовые активы», и (или) уменьшению обязательства, учитываемого на балансовом счете 6001 «Производные финансовые обязательства», и отражается в корреспонденции с балансовым счетом 6941 «Переоценка производных финансовых инструментов».

Отрицательное изменение справедливой стоимости производного инструмента приводит к увеличению обязательства, учитываемого на балансовом счете 6001 «Производные финансовые обязательства», и (ими) уменьшению актива, учитываемого на балансовом счете 6000 "Производные финансовые активы», и отражается в корреспонденции I балансовым счетом 6941 «Переоценка производных финансовых инструментов».

В целях сокращения трудозатрат при расчете справедливой стоимости целесообразно издать приказ по банку, в котором будет предусмотрен порядок расчета справедливой стоимости требований и обязательств по производным финансовым инструментам. Кроме того, необходимо определиться и со сроками пересмотра справедливой стоимости, что целесообразно осуществлять лишь в последний рабочий день месяца и при выбытии производного финансового инструмента. При наличии активного рынка для определения справедливой стоимости производных инструментов рекомендуется использовать котировки. При его отсутствии справедливая стоимость производных инструментов может определяться банками самостоятельно путем применения одного из следующих методов оценки:

• стоимость производных инструментов по последним сделкам на рынке между хорошо осведомленными, желающими совершить такие сделки, независимыми сторонами;

• текущая справедливая стоимость другого производного инструмента, который по существу является аналогичным (те же условия и характеристики: оставшийся срок до исполнения производного инструмента, потоки денежных средств, валюта, риски);

• дисконтирование потоков денежных средств;

• модели определения цены опционов;

• другие методы, если они обеспечивают надежную оценку справедливой стоимости производных инструментов.

На конец рабочего дня остаток по сделке с производным инструментом должен быть либо на активном балансовом счете 6000 «Производные финансовые активы», либо на пассивном балансовом счете 6001 «Производные финансовые обязательства».

В последний рабочий день месяца по открытым позициям банка, а также при закрытии позиции и (или) исполнении сделки с производным инструментом сальдо, накопленное на балансовом счете 6941 «Переоценка производных финансовых инструментов», переносится на балансовые счета по учету доходов или расходов операций с производными инструментами (8211 «Доходы по операциям с производными финансовыми инструментами», 9211 «Расходы по операциям с производными финансовыми инструментами»). Сальдо по счету 6941 «Переоценка производных финансовых инструментов» на конец месяца не должно быть.

При закрытии позиции и (или) исполнении сделки с производным инструментом требования и обязательства списываются с соответствующих внебалансовых счетов групп 992 «Обязательства и требования по операциям с ценными бумагами», 993 «Обязательства и требования по операциям с иностранной валютой и драгоценными металлами», 994 «Обязательства и требования по прочим операциям».

Аналитический учет сделок с производными инструментами ведется по каждой сделке либо по сериям производных инструментов (по совокупности производных инструментов с одинаковыми характеристиками, датой и условиями исполнения).

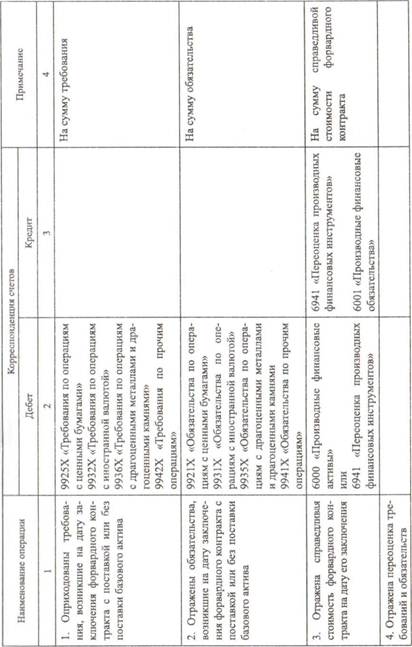

В табл. 9.1 представлена корреспонденция счетов по отражению в учете форвардных сделок.

|

| 4.1.Увеличение справедливой стоимости требований | 9925Х «Требования по операциям с ЦБ» 9932Х «Требования по операциям с ин вал» 9936 «Требования по операциям с драгоценными металлами и драгоценными камнями» 9942Х «Требования по прочим операциям» | На сумму изменения справедливой стоимости | |

| 4.2. Управление справедливой стоимости требований | 9925Х «Требования по операциям с ЦБ» 9932Х «Требования по операциям с ин вал» 9936 «Требования по операциям с драгоценными металлами и драгоценными камнями» 9942Х «Требования по прочим операциям» | На сумму изменения справедливой стоимости | |

| 4.3. Увеличение справедливой стоимости обязательств | 9921Х «Обязательства по операциям с ЦБ» 9931Х «Обязательства по операциям с ин вал» 9935Х «Обязательства по операциям с ин вал» 9941Х «Обязательства по прочим операциям» | На сумму изменения справедливой стоимости | |

| 4.4. Уменьшение справедливой стоимости обязательств | 9921Х «Обязательства по операциям с ЦБ» 9931Х «Обязательства по операциям с ин вал» 9935Х «Обязательства по операциям с ин вал» 9941Х «Обязательства по прочим операциям» | На сумму изменения справедливой стоимости | |

| 5.Отражено положительное изменение справедливой стоимости форвардного контракта 5.1. При наличии по данному форвардному контракту остатка на счёте 6000 «Производные финансовые активы» 5.2. При наличии по данному форвардному контракту остатка на счёте 6001 «Производные финансовые обязательства» | 6000 «Производные финансовые активы» И 6001 «Производные финансовые обязательства» 6000 «Производные финансовые активы» | 6941 «Переоценка производных финансовых инструментов» 6941 «Переоценка производных финансовых инструментов» 6941 «Переоценка производных финансовых инструментов» | На сумму изменения справедливой стоимости На сумму положительного изменения справедливой стоимости форвардного контракта в пределах накопленного остатка на данном счёте На сумму превышения положительного изменения справедливой стоимости форвардного контракта над накопленным остатком на счёте 6001 «Производные финансовые обязательства» |

| 6.Отражено отрицательное изменение справедливой стоимости форвардного контракта 6.1. При наличии по данному контракту остатка на балансовом счёте 6001 «Производные финансовые обязательства» 6.2. При наличии по данному контракту остатка на балансовом счёте 6000 «Производные финансовые активы» | 6941 «Переоценка производных финансовых инструментов» 6941 «Переоценка производных финансовых инструментов» 6941 «Переоценка производных финансовых инструментов» | 6001 «Производные финансовые обязательства» 6000 «Производные финансовые активы» 6001 «Производные финансовые обязательства» | На сумму отрицательного изменения справедливой стоимости контракта в пределах накопленного остатка на счёте 6000 «Производные финансовые активы» На сумму превышения отрицательного изменения справедливой стоимости контракта над накопленным остатком на счёте 6000 «Производные финансовые активы» |

| 7.Отражён перенос сальдо, накопленного на балансовом счёте 6941 «Переоценка производных финансовых инструментов» | 6941 «Переоценка производных финансовых инструментов» Или 9211 «Расходы по операциям с производными финансовыми инструментами» | 8211 «Доходы по операциям с производными финансовыми инструментами» 6941 «Переоценка производных финансовых инструментов» | Операция совершается в последний рабочий день месяца, а также при закрытии позиции и исполнении форвардного контракта |

| 8. Списаны требования по форвардному контракту | 9925Х «Требования по операциям с ЦБ» 9932Х «Требования по операциям с ин вал» 9936 «Требования по операциям с драгоценными металлами и драгоценными камнями» 9942Х «Требования по прочим операциям» | Операция совершается при закрытии позиции и (или) исполнении форвардного контракта с поставкой или без поставки базового актива | |

| 9.Списаны обязательства по форвардному контракту | 9921Х «Обязательства по операциям с ЦБ» 9931Х «Обязательства по операциям с ин вал» 9935Х «Обязательства по операциям с ин вал» 9941Х «Обязательства по прочим операциям» | Операция совершается при закрытии позиции и (или) исполнении форвардного контракта с поставкой или без поставки базового актива | |

| 10.Отражено закрытие позиции и (или) исполнение форвардного контракта без поставки базового актива (путём расчётов на нетто-основе) | Счета по учёту денежных средств 6001 «Производные финансовые обязательства» | 6000 «Производные финансовые активы» Счета по учёту денежных средств | На сумму накопленного изменения справедливой стоимости контракта (при получении банком денежных средств) На сумму отрицательного изменения справедливой стоимости контракта (при перечислении банком денежных средств) |

| 11. Отражено закрытие позиции банком-покупателем или исполнение форвардного контракта с поставкой ин вал 11.1.На сумму приобретённой ин вал 11.2.На сумму перечисленных бел руб 12. Отражено закрытие позиции банком-продавцом или исполнение контракта с поставкой ин вал 12.1.На сумму проданной ин вал 12.2. На сумму полученных бел руб | Счета по учёту денежных средств 6911 «Рублёвый эквивалент валютной позиции» Одновременно: 6911 «Рублёвый эквивалент валютной позиции» Или 6001 «Производные финансовые обязательства» 6901 «Валютная позиция» Счета по учёту денежных средств Одновременно: 6911 «Рублёвый эквивалент валютной позиции» Или 6001 «Производные финансовые обязательства» | 6901 «Валютная позиция» Счета по учёту денежных средств 6000«Производные финансовые активы» 6911 «Рублёвый эквивалент валютной позиции» Счета по учёту денежных средств 6911 «Рублёвый эквивалент валютной позиции» 6000 «Производные финансовые активы» 6911 «Рублёвый эквивалент | На сумму накопленного положительного изменения справедливой стоимости контракта На сумму накопленного отрицательного изменения справедливой стоимости контракта На сумму накопленного положительного изменения справедливой стоимости контракта На сумму накопленного отрицательного изменения справедливой стоимости контракта |

| 13. Отражено закрытие позиции банком-покупателем и банком- продавцом или исполнение контракта, предусматривающего конверсию ин вал с её поставкой 13.1. На сумму приобретённой ин вал 13.2. На сумму проданной ин вал 13.3. На сумму рублёвого эквивалента валютной позиции приобретённой ин вал | Счета по учёту денежных средств 6901 «Валютная позиция» 6911 «Рублёвый эквивалент вал позиции» Одновременно относительно проданной ин вал: 6911 «Рублёвый эквивалент вал позиции» 6001 «Производные финансовые обязательства» | 6901 «Валютная позиция» Счета по учёту денежных средств 6911 «Рублёвый эквивалент вал позиции» 6000 «Производные финансовые активы» 6911 «Рублёвый эквивалент вал позиции» | На сумму накопленного положительного изменения справедливой стоимости контракта На сумму накопленного отрицательного изменения справедливой стоимости контракта |

| 14. Отражено закрытие позиции банком-покупателем или исполнение форвардного контракта с поставкой ценных бумаг | Счета по учёту ЦБ (справедливая стоимость которых может быть надёжно оценена) Одновременно: Счета по учёту ЦБ (справедливая ст-ть которых может быть надёжно оценена) Или 6001 «Производные финансовые обязательства» | Средства по учёту денежных средств 6000 «Производные финансовые активы» Счета по учёту ЦБ (справедливая ст-ть которых может быть надёжно оценена) | На фактическую цену приобретения за вычетом уплаченного или приобретением накопленного процентного (дисконтного) дохода На сумму накопленного положительного изменения справедливой стоимости контракта На сумму накопленного отрицательного изменения справедливой стоимости |

| 15. Отражено закрытие позиции банком-продавцом или исполнение форвардного контракта с поставкой ценных бумаг | Счета по учёту денежных средств Одновременно: Счета по учёту ЦБ Или 6001 «Производные финансовые обязательства» | Счета по учёту ЦБ 6000 «Производные финансовые активы» Счета по учёту ЦБ | На фактическую цену продажи за вычетом полученного при выбытии ЦБ процентного (дисконтного) дохода На сумму накопленного положительного изменения справедливой стоимости контракта На сумму накопленного отрицательного изменения справедливой стоимости контракта. |

Отражение в бухгалтерском учете уплаченного при приобретении накопленного процентного дохода (по ценным бумагам с процентным доходом), полученного при выбытии ценной бумаги процентного (дисконтного) дохода, а также результатов переоценки ценных бумаг группы 43 «Ценные бумаги, имеющиеся в наличии для продажи», числящихся на балансовом счете 7393 «Фонд переоценки ценных бумаг», и формирование финансового результата от продажи ценной бумаги осуществляются в соответствии с требованиями Инструкции по бухгалтерскому учету в банках Республики Беларусь операций с ценными бумагами, утвержденной постановлением Совета директоров Национального банка Республики Беларусь от 14 марта 2006 г. № 62 (с изменениями и дополнениями).

Валютный своп, предусматривающий покупку банком иностранной валюты (прямая сделка) с обратной ее продажей (обратная сделка), отражается в бухгалтерском учете как две отдельные сделки - прямая сделка по покупке иностранной валюты и обратная сделка по ее продаже.

Прямая сделка по покупке иностранной валюты и обратная сделка по продаже иностранной валюты, предполагающие завершение расчетов не позднее двух рабочих дней после даты заключения сделки валютный своп, от ражаются в бухгалтерском учете в соответствии с требованиями нормативных правовых актов Национального банка Республики Беларусь, регулирующих порядок бухгалтерского учета операций в иностранной валюте.

Прямая сделка по покупке иностранной валюты и обратная сделка по продаже иностранной валюты, предполагающие завершение расчетов не ранее трех рабочих дней после даты заключения сделки валютный своп, отражаются в бухгалтерском учете как форвардные контракты.

Если в отношении прямой сделки по покупке иностранной валюты предполагается завершение расчетов не позднее двух рабочих дней после даты заключения сделки валютный своп, а в отношении обратной сделки по продаже иностранной валюты - не ранее трех рабочих дней после даты шключения сделки валютный своп, то справедливая стоимость и ее изменение по обратной сделке отражаются в бухгалтерском учете начиная с даты исполнения прямой сделки.

Валютный своп, предусматривающий продажу банком иностранной мл юты (прямая сделка) с обратной ее покупкой (обратная сделка), также отражается в бухгалтерском учете как две отдельные сделки - прямая сделка по продаже иностранной валюты и обратная сделка по ее покупке.

Прямая сделка по продаже иностранной валюты и обратная сделка по покупке иностранной валюты, предполагающие завершение расчетов не позднее двух рабочих дней после даты заключения сделки валютный своп, отражаются в бухгалтерском учете в соответствии с требованиями нормативных правовых актов Национального банка Республики Беларусь, регулирующих порядок бухгалтерского учета операций в иностранной валюте.

Прямая сделка по продаже иностранной валюты и обратная сделка по покупке иностранной валюты, предполагающие завершение расчетов не ранее трех рабочих дней после даты заключения сделки валютный своп, отражаются в бухгалтерском учете как форвардные контракты.

Рассмотрим на условном примере порядок отражения в бухгалтерском учете валютного свопа: Банк А 14 июля 20 г. заключил сделку с банком Б на продажу 100 ООО дол.

Дата публикования: 2014-10-25; Прочитано: 684 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!