|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оперативный и бухгалтерский учет

|

|

На предприятиях ведется три вида учета — оперативный, бухгалтерский и статистический, которые дополняют друг друга и образуют единую систему учета. На основе этих трех видов учета создается возможность проведения глубокого системного анализа всей производственно-хозяйственной деятельности предприятия, его структурных подразделений и разработки по его результатам действенных мероприятий, направленных на повышение эффективности производственной деятельности.

Организация оперативного учета должна быть такой, чтобы обеспечивать возможность непрерывного контроля состояния заделов и запасов, выявления отстающих участков производственной деятельности с целью разработки мероприятий по оперативному устранению отставания, получения информации для разработки календарных планов на последующий расчетный период и осуществления оперативной подготовки производственной деятельности.

Номенклатура учетной информации определяется исходя из тех показателей, по которым строится календарный план, а также тех, которые дополнительно необходимы в процессе диспетчирования производственной деятельности. По показателям календарного плана оперативный учет с предусмотренной планом дискретностью (сутки, смена, часы) должен отразить выполнение заданий по объему и номенклатуре продукции (работ, услуг).

В отличие от других видов учета главным требованием к оперативному учету является своевременность. Его задача — не сбор последующей отчетной информации, а отражение в реальном масштабе времени текущего хода производственной деятельности АТП

непосредственно на рабочих местах, контрольных пунктах и складах.

Количественный и временной контроль хода производственной деятельности осуществляет планово-диспетчерское бюро цеха и диспетчерская служба предприятия.

На основе оперативного учета ведется бухгалтерский и статистический учет и выполняется ряд работ, связанных с финансированием. В связи с этим оперативный учет должен быть согласован с бухгалтерским и статистическим учетом и давать возможность выполнять соответствующие операции по финансированию.

Для оперативного получения учетных данных на современных предприятиях широко используются автоматизированные системы сбора и регистрации первичной информации (датчики, счетчики, регистраторы производства, информационные табло и др.), разветвленная сеть оперативной телефонной, фототелеграфной и телевизионной связи.

Особое внимание следует уделять обеспечению единства первичной документации, что создает условия для повышения точности и оперативности бухгалтерского и статистического учета и заметно снижает их трудоемкость.

Одним из важных объектов оперативного учета является учет выработки продукции (работ и услуг) и проработанного времени, который обобщается в бухгалтерском и статистическом учете.

Оперативный учет ведется в первичных документах установленной формы.

Например, на перевозках грузов и пассажиров таким документом является путевой лист, в котором учитываются время работы автомобиля на линии, количество перевезенных грузов, расстояние перевозки, расход топлива и другие показатели в зависимости от вида перевозок, условий работы. Те же грузовые перевозки могут выполняться по сдельному или часовому тарифу.

На сдельных перевозках в путевом листе обязательно учитываются все технико-эксплуатационные показатели, которые влияют на производительность автомобиля, учитываемую в тоннах и тонно-километрах: время пребывания автомобиля в наряде, пробег с грузом, общий пробег, число ездок, расстояние перевозки, количество перевезенных тонн.

На перевозках по часовому тарифу учитываются время в наряде и пробег.

Каждое предприятие независимо от его организационно-правовой формы в соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ (в ред. Федерального закона от 03.07.98 № 123-Ф3), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российский Федерации, утвержденным приказом МФ РФ от 29.07.98 № 34-н (в ред. Приказа МФ РФ от 30.12.99 № 107-н), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденной Приказом МФ от 31.10.2000 № 94-н, нормативными актами, методическими указаниями по бухгалтерскому учету должно вести бухгалтерский учет с целью обобщения результатов его деятельности в едином денежном выражении, а также для выявления резервов улучшения финансового состояния предприятия, и прежде всего увеличения прибыли и рентабельности. Он охватывает хозяйственную деятельность предприятия, движение средств, источники их образования. С помощью учета осуществляется контроль за всеми хозяйственными операциями, соблюдением сметно-финансовой дисциплины и выполнением финансового плана [60].

Бухгалтерский учет проводит непрерывное и сплошное отражение в денежном выражении всех хозяйственных операций, связанных с движением материальных и денежных средств в процессе производства и обращения, обеспечивая сохранность собственности.

Так, в бухгалтерском учете находятся сведения о начисленной и выданной заработной плате, затратах на топливно-энергетические ресурсы, запчасти, смазочные и другие эксплуатационные материалы, о полученных доходах и т.п. Результаты производственной деятельности и финансовое состояние отражаются в балансе.

Элементами бухгалтерского учета являются денежная оценка объектов учета (средств предприятий, источников их образования и хозяйственных операций); бухгалтерский баланс, отражающий в денежном выражении совокупность хозяйственных средств и источников их образования; сплошная документация хозяйственных операций; счета бухгалтерского учета и двойная запись в них хозяйственных средств и источников их образования; периодическое обобщение данных текущего учета в виде отчетов предприятия.

Счета являются документами текущего бухгалтерского учета. Они открываются и ведутся для учета первоначального состояния и дальнейших изменений по каждому виду средств, их источников и каждому виду хозяйственных процессов.

В соответствии с действующим законодательством РФ по результатам работы предприятия обязаны представлять годовую и квартальную отчетность:

· собственникам (учредителям и участникам) в соответствии с учредительными документами;

· государственной налоговой инспекции — по установленной форме;

· другим государственным органам (фондам, комиссиям и т.п.) — в соответствии с законодательством страны.

В состав годовой бухгалтерской отчетности для коммерческих предприятий включаются следующие документы (см. приложение):

· бухгалтерский баланс (форма № 1);

· отчет о прибылях и убытках (форма № 2);

· отчет об изменении капитала (форма № 3);

· отчет о движении денежных средств (форма № 4);

· приложение к бухгалтерскому балансу (форма № 5);

· отчет о целевом использовании полученных денежных средств (форма № 6);

· декларации о налогах;

· аудиторское заключение.

Контрольная отчетность состоит из бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2), если иное не установлено законом РФ или учредительными документами предприятия. Предприятие должно сформировать квартальную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода.

ХАРАКТЕРИСТИКА И АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА [78]

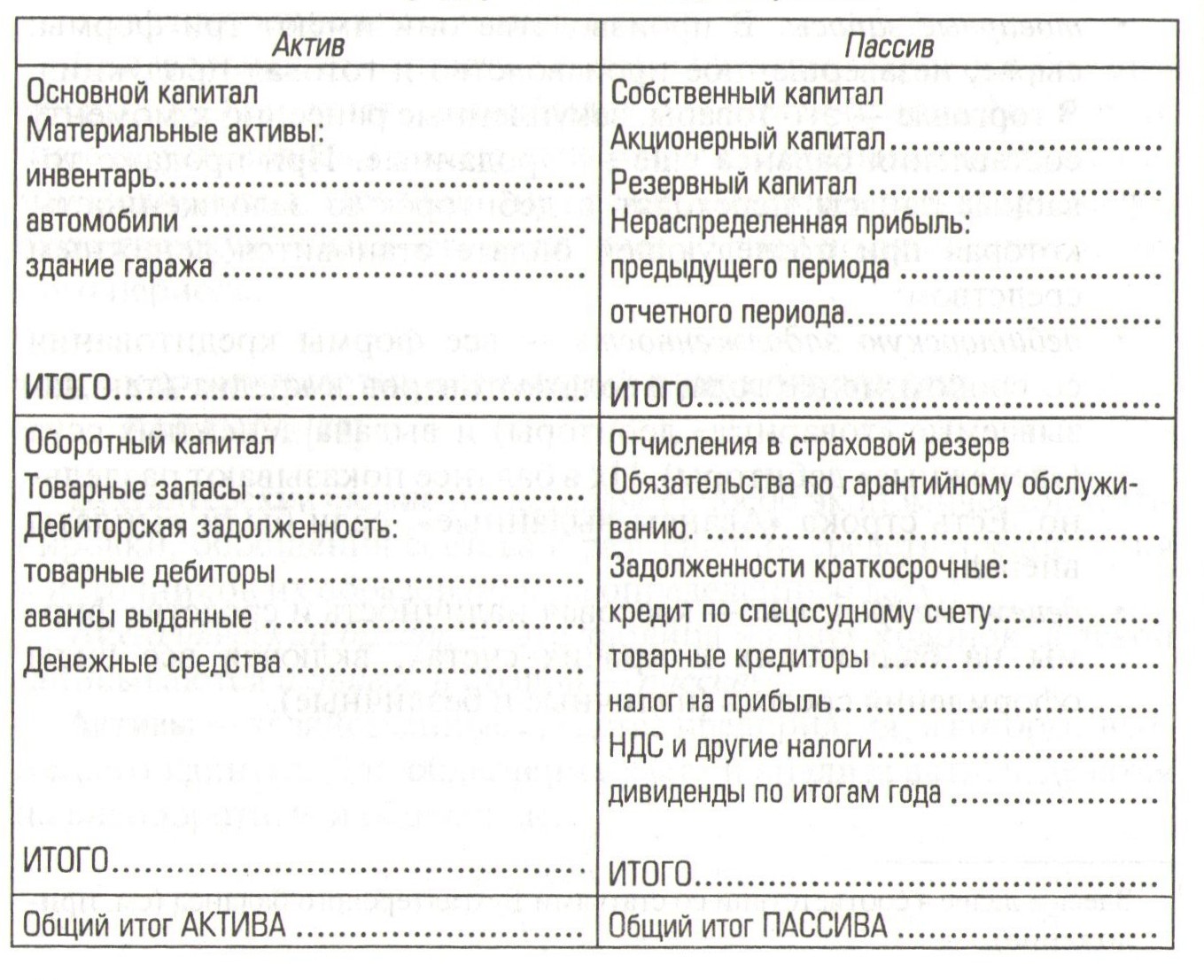

Бухгалтерский баланс представляет способ экономической группировки, обобщения состава и размещения средств предприятия и источников их образования на определенную дату.

Бухгалтерский баланс — это таблица из двух колонок: в левой записываются активы, в правой — пассивы.

Активы — хозяйственные средства предприятия, в которые вложен его капитал. Для облегчения учета и анализа активы делятся на внеоборотные и оборотные.

Внеоборотные активы включают:

1) основные средства, рассчитанные для использования на срок более года (здания, транспортные средства, оборудование, инвентарь и т.д.);

2) нематериальные активы, т.е. средства, не имеющие физически осязаемой формы, но приносящие компании доход. К ним относятся патенты, товарные знаки, торговые марки, авторские права, лицензии, затраты на НИОКР и разработку программного обеспечения, дополнительные стоимости из-за хорошего расположения фирмы (good will) и многое другое. Нематериальные активы амортизируются так же, как материальные активы. Величина износа по ним исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования их (например, программное обеспечение имеет срок амортизации 2 года в связи с быстрым прогрессом этого вида техники и соответствующим его моральным старением);

3) финансовые активы или долгосрочные финансовые вложения, т.е. вложения в ценные бумаги других компаний, облигации и кредиты другим предприятиям на срок более одного года.

Оборотные активы включают:

· товарные запасы. В производстве они имеют три формы: сырье, незавершенное производство и готовая продукция. В торговле — это товары, закупленные ранее, но к моменту составления баланса еще не проданные. При продаже товарные запасы переходят в дебиторскую задолженность, которая при последующей оплате становится денежным средством;

· дебиторскую задолженность — все формы кредитования со сроком менее года: продажа товаров в кредит (так называемые «товарные» дебиторы) и выдача денежных ссуд («денежные» дебиторы). Их в балансе показывают раздельно. Есть строка «Авансы выданные», если были выплаты вперед;

· денежные средства — кассовая наличность и средства фирмы на банковских и прочих счетах, включая все виды оформления средств (наличные и безличные).

Пассивы — источники финансирования предприятия, которые состоят из капитала и резервов, долгосрочных и краткосрочных обязательств.

Собственный капитал — вклад в предприятие его владельцев и соответствующая доля прибыли или убытков, оставшаяся в распоряжении предприятия после распределения прибыли.

Страховые резервы — выплаты страховых компаний предприятию при наступлении страхового случая (гарантийные обязательства, риск, рекламации и т.д.). Они не прогнозируются, ибо наступление страховых случаев заранее неизвестно, но включаются в число резервных средств как их источник.

К краткосрочным пассивам относятся обязательства, которые покрываются оборотными средствами. Эти обязательства погашаются в течение краткосрочного периода времени (обычно в течение года).

Таблица 10.1

Баланс предприятия на 31 декабря 200... г.

К долгосрочным пассивам относятся долгосрочные кредиты банка, займы и другие привлеченные средства на срок более одного года.

Сумма итога по графе АКТИВЫ должна быть равна сумме итога по графе ПАССИВЫ. Это естественно, так как активы предприятия получаются за счет средств, которые были сначала в пассиве и на которые затем произвели закупки этих активов (разместили средства).

В табл. 10.1 приведен пример упрощенного баланса предприятия. Как следует из данного примера (см. также приложение), баланс содержит подробную характеристику ресурсов предприятия.

Рассмотрим более подробно разделы бухгалтерского баланса (см. приложение № 2).

АКТИВЫ предприятия отражают инвестиционные решения, принятые компанией за период ее деятельности. В основе распоряжения статей актива баланса заложен критерий ликвидности (способность превращения средств предприятия в денежную наличность), являющийся одним из наиболее важных показателей финансового анализа.

Принципиальным для финансового анализа является разделение активов на долго- и краткосрочные.

Долгосрочные активы — это средства, которые используются в течение более чем отчетного периода, приобретаются с целью использования в хозяйственной деятельности для продажи в течение года. Они представлены в первом разделе баланса «Основные средства и внеоборотные активы».

Краткосрочные активы (или оборотные средства) — это средства, использованные, проданные или потребленные в течение одного отчетного периода, который, как правило, составляет 1 год. Они представлены во втором и третьем разделах баланса.

Для принятия финансовых решений важно из состава оборотных средств выделить следующие группы ресурсов:

· денежные средства;

· кратко- и долгосрочные финансовые вложения;

· дебиторская задолженность (должны предприятию);

· материально-производственные запасы.

Денежные средства — наиболее ликвидная часть оборотных активов. Это денежные средства в кассе и в банках, включая валютные средства, используемые для текущих денежных платежей. Деловая репутация предприятия и возможные конъюнктурные вложения обязывают предприятие иметь денежный запас. В частности, он необходим для своевременного погашения текущих обязательств, оплаты труда, развития производства и т.д. Отсутствие денежных средств может привести к банкротству предприятия.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий и облигации, а также предоставленные займы на срок не более года. Покупка этих ценных бумаг (государственных или частных) производится не с целью завоевания рынков сбыта или распространения влияния на другие компании, а в интересах выгодного помещения временно свободных денежных средств. Условием эффективности размещения таких средств является реализуемость ценных бумаг, что требует наличия достаточно емкого рынка для их продажи в любой требуемый момент.

Дебиторская задолженность — причитающиеся предприятию, но еще не полученные им средства. Сюда включается дебиторская задолженность, срок погашения которой не превышает 1 года.

Материально-производственные запасы — материальные активы, которые предназначены для продажи в течение делового цикла и производственного потребления внутри предприятия.

В эту статью включаются сырье и материалы, незавершенное производство, готовая продукция, а также другие статьи, которые характеризуют краткосрочные вложения денежных средств предприятия в хозяйственную деятельность, предшествующую реализации продукции. Материально-производственные запасы являются наименее ликвидной статьей из всех статей оборотных активов. Обращение ее в денежные средства требует времени не только на то, чтобы найти покупателя, но чтобы получить с него плату за продукцию.

Анализ этой статьи очень важен, так как запасы могут иметь значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятие испытывает затруднения со сбытом продукции, что может быть обусловлено низким качеством продукции, нарушением технологии производства, недостаточным изучением рыночного спроса и конъюнктуры. Нарушение оптимального уровня материально-производственных запасов приводит к убыткам в деятельности компании, поскольку увеличивает расходы по хранению запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценивания запасов и снижения их потребительских качеств, приводит к потере клиентов, если это вызвано нарушением каких-либо характеристик готовой продукции. Базой оценки материально-производственных запасов является себестоимость.

Долгосрочные финансовые вложения — это вложения в ценные бумаги других компаний, облигации и кредиты другим предприятиям на срок более года.

Составим табл. 10.2 показателей актива баланса по состоянию на конец периода поданным баланса, необходимых для финансового анализа.

Таблица 10.2

Показатели актива

В ПАССИВЕ баланса отражаются решения компании по выбору источника финансирования. Для финансового анализа необходимо выделить следующие группы пассива:

· краткосрочные обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств (обычно они погашаются в течение не более 1 года). К ним относятся:

- счета и векселя к оплате;

- долговые свидетельства о получении компанией краткосрочного займа;

- задолженность по налогам и отсроченные налоги, являющиеся по существу формой кредита, предоставляемого компанией со стороны государства в виде отсрочки налоговых платежей;

- задолженность по заработной плате;

- полученные авансы;

· долгосрочные обязательства, которые должны быть погашены в течение срока, превышающего 1 год:

- долгосрочные займы и кредиты;

- облигации;

- долгосрочные векселя к оплате;

- обязательства по пенсионным выплатам;

- арендные платежи про долгосрочной аренде;

· собственный или акционерный капитал, в который включаются вложенный капитал и накопленная прибыль.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало за все годы своего существования. В эту статью входят нераспределенная прибыль прошлых лет, резервный капитал, фонды накопления, прибыль отчетного года (за вычетом налогов, отвлеченных средств и дивидендов) и резерв переоценки.

Резерв переоценки отражает инфляционные процессы в экономике. И хотя отдельная его часть приходится на вложенный капитал, экономически более корректно показывать его стоимость отдельно.

Вложенный капитал — это капитал, инвестированный собственником. Сюда включаются такие статьи, как:

- номинальная стоимость вложенного капитала;

- эмиссионная премия (в соответствующих случаях), которая показывает превышение рыночной цены вложенного капитала над его номинальной ценой;

- некоторые другие статьи, влияющие на стоимость вложенного капитала, а также уставный фонд и добавочный капитал.

Таким образом, для расчета показателей собственного заемного капитала для финансовой оценки необходимы корректировки по состоянию на конец отчетного года (табл. 10.3).

Таблица 10.3

Показатели собственного и заемного капитала

В этой таблице следует особо обратить внимание на расчет заемного капитала, поскольку этот показатель участвует в расчете коэффициента финансовой зависимости.

Итак, сравнение начального состояния (начального баланса) с конечным балансом дает полную информацию о деятельности предприятия за отчетный период.

Дата публикования: 2014-10-20; Прочитано: 4679 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!