|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация и состав затрат на перевозки

|

|

Себестоимость продукции (перевозок) — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Себестоимость продукции является одним из оценочных показателей, характеризующих эффективность работы предприятия.

Затраты по основной деятельности на автомобильном транспорте классифицируются по элементам и статьям затрат.

Классификация по элементам затрат необходима для выявления фактического расхода в производственном процессе предприятия материальных, трудовых, финансовых ресурсов, определения потребности в этих ресурсах для выполнения перевозок.

Все затраты, образующие себестоимость перевозок автомобильным транспортом, группируются в соответствии с их экономическим содержанием по следующим элементам:

а) затраты на оплату труда;

б) отчисления на социальные нужды;

в) материальные затраты (за вычетом стоимости возвратных отходов);

г) амортизация основных фондов;

д) прочие затраты.

В затраты на оплату труда включается оплата труда основного производственного персонала предприятия, премии рабочим, руководителям, специалистам и другим служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации в связи с повышением цен индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в устанавливаемых законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также на оплату труда работников, не состоящих в штате предприятия, занятых в основной деятельности.

Отчисления единого социального налога — это обязательные отчисления в соответствии с установленными законодательством нормами в органы государственного социального страхования, Пенсионный фонд, Государственный фонд занятости населения и Фонд обязательного медицинского страхования от затрат на оплату труда работников АТП.

Материальные затраты — это стоимость израсходованных в процессе производства работ и услуг различного рода топливно- энергетических ресурсов и материалов, запасных частей для ремонта, ТО подвижного состава, автомобильной резины и оборудования, инструментов, приспособлений, инвентаря, приборов и других средств труда, не относимых к основным фондам, и других малоценных предметов, а также расходы на оплату услуг (труда) производственного характера, выполняемых сторонними предприятиями и организациями, производствами и хозяйственными подразделениями самого предприятия, не относящихся к основному виду деятельности.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенные пошлины, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Амортизация основных фондов — это сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и утвержденных в установленном порядке норм амортизационных отчислений, с применением в необходимых случаях методов ускоренной амортизации в соответствии с законодательством.

При этом по машинам, оборудованию и транспортным средствам начисление амортизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

Предприятия, осуществляющие сдачу в аренду основных фондов, по элементу «Амортизация основных фондов» отражают амортизационные отчисления на полное восстановление как по собственным, так и по сданным в аренду основным фондам.

По основным фондам, сданным в аренду, амортизационные отчисления производятся арендодателем или арендатором в соответствии с формой аренды и условиями договора.

Предприятия, производящие в установленном законодательством порядке индексацию начисленных по действующим нормам амортизационных отчислений на полное восстановление основных фондов, отражают по элементу «Амортизация основных фондов» также сумму прироста амортизационных отчислений в результате их индексации.

Прочие затраты — это все затраты, которые не могут быть отнесены ни к одному из перечисленных выше элементов затрат:

налоги, сборы, платежи (включая платежи по обязательным видам страхования);

· отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

· платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, отчисления в специальные внебюджетные фонды и другие обязательные платежи, производимые в соответствии с установленным законодательством порядке;

· вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции;

· затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, подготовку и переподготовку кадров, затраты на организованный набор работников;

· затраты на платежи по страхованию имущества организации, а также жизни и здоровья отдельных категорий работников, и затраты, связанные со сбытом (реализацией) продукции (работ, услуг), могут выделяться из состава элемента «Прочие затраты» в отдельные элементы;

· затраты на создание страховых фондов (резервов) в пределах норм, установленных законодательством Российской Федерации, для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования имущества организаций, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц и др.

В прочие затраты на выполнение транспортных услуг входят страховые взносы по страхованию автотранспортных средств и автогражданской ответственности, плата за лицензию на перевозки.

Группировка затрат по элементам осуществляется при расчете налогооблагаемой прибыли.

Затраты на производство, сгруппированные по первичным экономическим признакам, образуют смету затрат. Разработка сметы позволяет определить общую сумму расходов на зарплату, материалы, топливо и другие ресурсы, рассчитать размер амортизации и оценить величину других затрат.

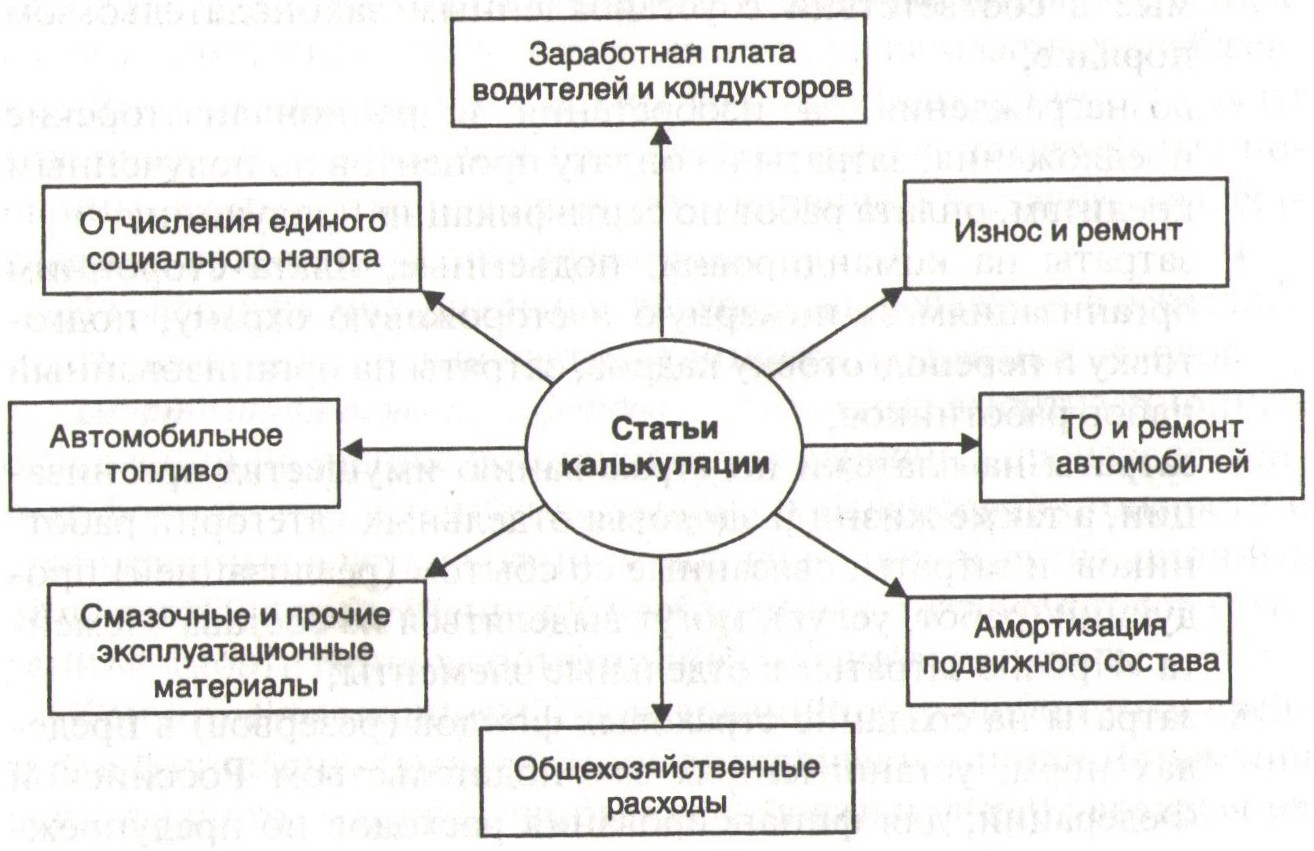

Классификация по статьям затрат (рис. 6.1) лежит в основе калькулирования продукции (перевозок).

Калькулирование — это система расчетов затрат на единицу продукции.

Кроме перечисленных выше способов классификации затраты на производство могут подразделяться в зависимости от способа отнесения на себестоимость, участия в создании продукции, влияния на объем производства.

Рис. 6.1. Классификация расходов по статьям калькуляции

Затраты АТП группируются по видам выполняемых услуг (пассажирских, грузовых) или по видам перевозок (пригородных, городских, междугородных, международных), видам грузов. Это позволяет определить экономическую выгодность выполнения отдельных видов услуг.

Выбор способов группировки затрат на конкретном АТП определяется рядом факторов: специализацией и назначением предприятия, организационной структурой и др.

Группировка затрат по статьям используется при калькуляции себестоимости перевозок, предусматривающей определение затрат на единицу транспортных услуг. На автомобильном транспорте калькуляция осуществляется по видам перевозок на один тонно- километр, если автомобили работают по тарифу за 1 т перевезенного груза, или себестоимость 1 автомобиле-часа, когда автомобили работают по часовому тарифу; для автобусных перевозок — себестоимости одного пассажиро-километра, одного место-километра, одной пассажиро-поездки; для таксомоторных — одного платного километра.

Показатель затрат на 1 руб. общего объема доходов является себестоимостью обезличенной единицы продукции и может служить измерителем эффективности производственных затрат по отдельному предприятию и отрасли в целом. Показатель затрат на 1 руб. доходов исчисляется по формуле

S=З/Д

где 3 — затраты; Д — общий объем доходов за отчетный период.

Правильное определение себестоимости перевозок важно потому, что уровень себестоимости является одним из главных показателей эффективности транспортных услуг.

Дата публикования: 2014-10-20; Прочитано: 6655 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!