|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Виды издержек. Эффект масштаба

|

|

Издержки производства представляют собой выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов.

|

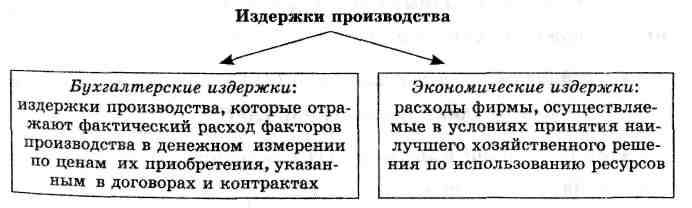

Издержки производства делятся на бухгалтерские и экономические:

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или сокрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема Ре ной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Экономические издержки позволяют понять различие между доходами бухгалтера и экономиста к оценке деятельности фирмы.

Бухгалтера нтересуют прежде всего результаты деятельности фирмы за определенный (отчетный) период. Он анализирует пробое, имеющийся опыт в деятельности фирмы. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

В теории фирмы важную роль играет фактор времени. Поэтому, прежде чем охарактеризовать издержки, введем понятия краткосрочного и долгосрочного периодов времени.

Краткосрочный (или короткий) (short-run) период - это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными. К постоянным факторам производства относятся такие ресурсы, как общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а также количество фирм, функционирующих в отрасли. Предполагается, что возможности свободного доступа новых фирм в отрасль в краткосрочном периоде весьма ограничены. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.).

Долгосрочный (длительный) (long-run) период — это отрезок времени, в течение которого период все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а отрасль — число функционирующих в ней фирм. Долгосрочный период — это период, в течение которого преодолеваются барьеры для входа и выхода из отрасли. В отличие от кратчайшего периода, в котором все факторы производства постоянны, и краткосрочного, где часть факторов является постоянной, а часть переменной, в долгосрочном периоде фирма может изменять все параметры производства. Разграничение трех периодов имеет важное значение для анализа издержек и особенностей поведения фирмы в условиях совершенной конкуренции, чистой монополии, олигополии, монополистической конкуренции и других типов рыночных структур.

Постоянные издержки (fixed cost) — это издержки, величина которых в краткосрочном

периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. Следует учесть, однако, что административные расходы по ремонту могут быть отнесены к постоянным издержкам с известной долей условности, так как они в некоторой степени зависят от размеров производства. Понятие постоянных издержек может быть проиллюстрировано графике (см. рис. 6-7).

Отложим на оси абсцисс количество выпускаемой продукции, ординат — издержки. Тогда прямая постоянных издержек,

представляющая собой константу, параллельна оси абсцисс. Она обычно обозначается FC. Поскольку с увеличением объема производства растет обитая выручка, то средние постоянные издержки представляют собой все меньшую и наименьшую величину, приходящуюся на единицу изделий (см. рис. 6-8). Средние постоянные издержки обозначаются AFС (Average Fixed Cost):

AFС = FC / Q

где Q –объем производства

Наряду с постоянными издержками выделяют переменные издержки, которые зависят от изменения объема производства. Переменные издержки (variable cost) — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема

производства. К переменным издержкам ОТНОСЯТСЯ затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VC.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция (см. рис. 6—9).

Рис. 6-9. Переменные издержки

По мере достижения оптимальных размеров производства (в точке Q1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек на объем продукции q; AVC = VC/q. Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия

(см. рис. 6-10).

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития – расширения, сокращения производства или ухода из отрасли. Разграничение постоянных и переменных издержек имеет важное значение для анализа процесса производства и поведения фирмы в условиях разных рыночных структур.

Общие издержки (total cost) — совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q).

Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, — переменными. Общие издержки представляют собой их сумму:

| (6.6) |

ТС = FC + VC,

где FC (Fixed Cost) — постоянные издержки;

VC (Variable Cost) — переменные издержки.

Графически это означает суммирование кривых постоянных и переменных издержек (см. рис. 6—11).

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС = TC/Q

или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q. (6.7)

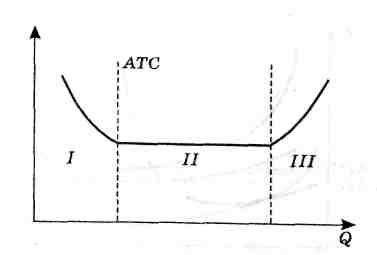

Иногда средние общие издержки (АТС) обозначаются сокращенно как АС. Графически АТС могут быть получены путем суммирования кривых AFC и AVC (см. рис. 6—12).

| Рис. 6 – 12. Средние общие издержки |

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли. Прибыль определяется как разность между общей выручкой TR (Total Revenue) и общим* издержками ТС (Total Cost). Эта разница позволяет выбрать П]э вильную стратегию и тактику в деятельности фирмы.

Предельные издержки

В заключение введем понятие предельных издержек. Предельные издержки (marginal cost) — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

|

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная, функция только от переменных издержек:

Когда МС < АС, кривая средних издержек идет вниз' производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = mm, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис. 6—13).

Графики, характеризующие взаимосвязь предельной и средней производительности, а также предельных и средних переменных издержек, зеркально симметричны по отношению друг к другу (см. рис 6—14). Предоставляем читателю возможность самим это доказать.

Рис. 3.10. Кривая LATC

Эффект масштаба — соотношение между изменением объемов используемых ресурсов и изменением соответствующих производственных результатов. Чем больше масштабы производства, тем ниже средняя себестоимость единицы продукции и выше прибыль при прочих равных условиях.

Эффект масштаба может быть положительным или отрицательным. Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки предприятия уменьшаются, и отрицательным если они увеличиваются. Положительный эффект масштаба определяется следующими факторами: ° снижением величины постоянных издержек, приходящихся на единицу продукции в начале процесса расширения производства; о более высоким уровнем специализации;

• возможностью использования более производительного оборудования;

о более полной утилизацией отходов путем производства побочной продукции. Отрицательный эффект масштаба возникает в результате

воздействия таких факторов, как:

° рост переменных издержек, приходящихся на единицу продукции (закон убывающей отдачи);

> сложность управления крупномасштабным производством. Относительная значимость положительного и отрицательного

эффектов масштаба нередко оказывает определяющее воздействие

на структуру отрасли.

В зависимости от соотношения темпов роста издержек производства и объема производства различают:

«возрастающую (положительную) отдачу от масштаба — объем производства растет быстрее, чем издержки, а значит, средние издержки производства снижаются;

• убывающую (отрицательную) отдачу от масштаба — издержки растут быстрее, чем объем производства, а следовательно средние издержки производства возрастают; • постоянную отдачу от масштаба — объем производства и издержки растут одинаковыми темпами, соответственно издержки производства единицы продукции (средние издержки) постоянны.

Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объеме выпуска продукции, достаточном для удовлетворения рыночного спроса. Это отрасли т.н. естественной монополии. С точки зрения экономии издержек в них целесообразно существование одной крупной фирмы. К естественным монополиям относятся, например, предприятия электро-, газо- и водоснабжения крупного города. Деятельность естественных монополий регулируется государством.

Эффективность — соотношение между получаемыми результатами производства (продукцией и услугами), с одной стороны, и затратами труда и средств производства — с другой.

Для предпринимателей экономическая эффективность определяется отношением полученной прибыли (дохода предприятия) к сумме авансированного или основного и оборотного капитала. Такое сопоставление затрат и результатов используется в практике управления в целях увеличения прибылей.

Эффективность производства в общественном масштабе учитывает в качестве результата произведенный национальный доход, а в виде затрат — себестоимость всей произведенной продукции (куда входит оплата труда всех работников, амортизация основного капитала, величина стоимости израсходованных материальных ресурсов).

В связи с тем, что затраты производства включают три различных его фактора, выделяются соответствующие частные показатели эффективности производства как на предприятии, так и в масштабе национального хозяйства. К таким показателям относятся: во-первых, производительность труда, характеризующаяся количеством произведенного национального дохода в расчете на одного работника; во-вторых, фондоотдача — отношение национального дохода к стоимости основного капитала; в-третьих, материалоемкость — отношение стоимости материальных затрат к величине национального дохода.

Некоторые виды эффектов. Ускорение научно-технической революции создает экономический, ресурсный, технический и социальный эффекты.

Экономический эффект — это рост производительности труда и снижение трудоемкости, снижение материалоемкости и себестоимости продукции, рост прибыли и рентабельности.

Ресурсный эффект — это высвобождение материальных, трудовых и финансовых ресурсов на предприятии.

Технический эффект — это появление новой техники и технологии, открытий, изобретений и рационализаторских предложений, ноу-хау и другие нововведения.

Социальный эффект — это повышение материального и культурного уровня жизни граждан, более полное удовлетворение их потребностей в товарах и услугах, улучшение условий и техники безопасности труда, снижение доли тяжелого рабочего труда и др.

Эти эффекты достижимы, если государство создаст необходимые условия для ускорения научно-технической революции и будет управлять этим процессом в нужном для общества направлении. Иначе возникнут отрицательные социальные последствия для общества в виде загрязнения окружающей среды, вымирания животного и растительного мира.

Итогом хозяйственной деятельности фирмы выступает ее доход.

Доход — денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени.

Классификация доходов представлена на рис. 3.11.

|

Тема 6. Рынки ресурсов.

Дата публикования: 2014-10-18; Прочитано: 7592 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!