|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Нелинейная регрессия. Нелинейные модели и их линеаризация. (15)

|

|

Различают два класса нелинейных регрессий:

Различают два класса нелинейных регрессий:

1) Нелинейные относительно объясняющих переменных, но линейные по оцениваемым параметра;

2) Нелинейные по оцениваемым параметрам.

Класс регрессий, нелинейных по объясняющим переменным, но линейных по оцениваемым параметрам, включает уравнения, в которых зависимая переменная линейно связана с параметрами.

Примером таких регрессий могут служить:

· Полиномы разных степеней

· Равносторонняя гипербола

При оценке параметров регрессий, нелинейных по объясняющим переменным, используется метод замены переменных. Суть его состоит в замене нелинейных объясняющих переменных новыми линейными переменными, в результате чего нелинейная регрессия сводится к линейной. К новой, преобразованной регрессии может быть применен обычный метод наименьших квадратов.

44. Отражение в модели влияния неучтённых факторов. Предпосылки теоремы Гаусса-Маркова(15)

Для учета случайного характера экономических процессов, модель записывают в виде:

Y = f(X) + ε (1)

где: Y – эндогенная переменная

X – вектор предопределенных переменных

f(X) – детерминированная математическая функция, определяющая закономерность между эндогенной и предопределенными переменными

ε – случайная величина, учитывающая влияние неучтенных факторов и индивидуальные особенности конкретного объекта (случайное возмущение).

Модель (1) называют эконометрической моделью. Правая часть (1) называется обобщенной функциональной или регрессионной зависимостью. При составлении модели случайные возмущения присутствуют только в поведенческих уравнениях эконометрической модели. В уравнениях тождествах они отсутствуют. Рассеянные вокруг нуля случайные возмущения отражают влияние на текущие эндогенные переменные этой модели неучтённых факторов.

В общем виде эконометрической модели случайные возмущения отражаются как:

В общем виде эконометрической модели случайные возмущения отражаются как:

– вектор-столбец случайных возмущений модели.

– вектор-столбец случайных возмущений модели.

Случайные возмущения сохраняются в приведенной форме модели. Их вычисление производится по формуле: ε= A-1 , где А - матрица коэффициентов перед эндогенными переменными.

Замечание. Необходимость учета в моделях влияния случайных возмущений является четвертым принципом спецификации эконометрических моделей

45. Оценивание линейной модели множественной регрессии методом наименьших квадратов (МНК) в Excel с использованием сервиса Поиск решения. (15 баллов)

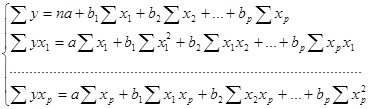

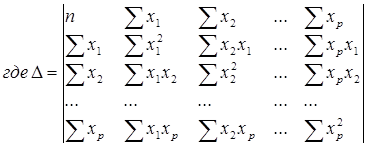

Множественная регрессия позволяет построить и проверить модель линейной связи между зависимой (эндогенной) и несколькими независимыми (экзогенными) переменными: y = f(x1,...,xр), где у - зависимая переменная (результативный признак); х1,...,хр - независимые переменные (факторы).

Линейное уравнение множественной корреляции: y=a+b1x1+b2x2+…+bpxp+ε. Для оценки параметров уравнения множественной регрессии применяют МНК. Для линейных уравнений и нелинейных уравнений, приводимых к линейным, строится следующая система нормальных уравнений, решение которой позволяет получить оценки параметров регрессии:

Для ее решения может быть применён метод определителей: a=∆a / ∆, b1=∆b1 / ∆,…, bp=∆bp / ∆, - определитель системы

∆a, ∆b1,…, ∆bp – частные определители; которые получаются путем замены соответствующего столбца матрицы определителя системы данными левой части системы.

В Exel существует несколько способов решения задач через МНК (Поиск решений, мастер диаграмм, матричные функции, анализ данных и тд) Остановимся подробнее на функции «Поиск решений». Она находится во вкладке данные- поиск решений. Поиск решения- это надстройка Exel, которая позволяет решать оптимизационные задачи.

Основные параметры диалогового окна:

Установить целевую ячейку

Изменяя ячейки

Ограничения

Дата публикования: 2015-11-01; Прочитано: 1397 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!