|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модели нестационарных временных рядов с трендом и сезонной составляющей и их идентификация (15 баллов)

|

|

Большая часть финансовых и экономических временных рядов являются нестационарными, поскольку их вероятностные характеристики, такие, как математическое ожидание, дисперсия, а также автоковариационная и автокорреляционная функции, изменяются с течением времени, т.е. являются функциями времени.

При эконометрическом моделировании нестационарных временных рядов различают временные ряды, нестационарные по среднему значению и по дисперсии.

Временной ряд является нестационарным по среднему значению, если его математическое ожидание изменяется во времени в соответствии с некоторым детерминированным или вероятностным законом. В данном случае говорят, что временной ряд содержит детерминированный или стохастический тренд.

Для описания временных рядов, нестационарных по среднему значению, используются два основных класса моделей:

• модели временных рядов с детерминированным трендом, т.е. модели с трендом в виде детерминированной функции времени;

• модели интегрированных временных рядов, которые в общем случае представляются в виде модели авторегрессии интегрированного скользящего среднего (autoregressive integrated moving average model - ARIMA model).

Дисперсия значений экономических и финансовых переменных может также зависеть от времени, при этом говорят, что соответствующий временной ряд является нестационарным по дисперсии. Эти временные ряды описываются двумя классами моделей: с условной и безусловной неоднородностью (гетероскедастичностью). Эффекты "безусловной" гетероскедастичности часто могут быть смягчены или устранены за счет подходящих функциональных преобразований временного ряда. В задачах финансового анализа особой популярностью пользуются модели типа ARCH с условной гетероскедастичностью.

42. Модели уровней временного ряда: мультипликативная, аддитивная, смешанная (15 баллов).

Модели временных рядов – модели, построенные по данным, характеризующим один объект за ряд последовательных моментов времени.

Отдельный уровень временного ряда Y можно представить в виде функции от основных компонент: f (T,S,E),

где T - трендовая компонента; S - сезонная (циклическая) компонента; E - случайный шум.

Модель временного ряда может быть представлена в следующих вариантах:

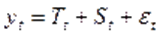

1. Аддитивная модель временного ряда – модель, в которой ряд представлен как сумма тенденции,сезонной, циклической и случайной компонент: Y=T+S+E.

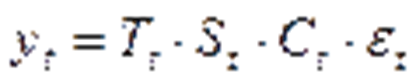

2. Мультипликативная модель временного ряда – модель, в которой ряд представлен как произведение тенденции,сезонной, циклической и случайной компонент: Y=T∙S∙E.

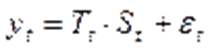

3. Смешанная модель временного ряда: Y=T∙S+E.

Выбор одной из моделей проводится на основе анализа структуры сезонных колебаний.

§ Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов.

§ Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Модель временного ряда может быть представлена в следующих вариантах.

Аддитивная модель временного ряда:

.

.

Мультипликативная модель временного ряда:

.

.

Смешанная модель временного ряда:

.

.

Модель временного ряда с трендом и аддитивной сезонностью имеет место в том случае, если сезонные колебания не зависят от значений ряда:

.

.

Модель временного ряда с трендом и мультипликативной сезонностью имеет место в том случае, если сезонные колебания зависят от значений ряда:

.

.

Основная задача эконометрического исследования отдельного временного ряда – выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов.

Дата публикования: 2015-11-01; Прочитано: 2210 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!