|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оценка параметров парной регрессионной модели методом наименьших квадратов (15 баллов)

|

|

Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК).

МНК позволяет получить такие оценки параметров a и b, при которых сумма квадратов отклонений фактических значений результативного признака y от расчетных (теоретических)  минимальна:

минимальна:

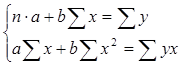

Для того чтобы найти минимум функции, надо вычислить частные производные по каждому из параметров a и b и приравнять их к нулю. Тогда мы получаем следующую систему нормальных уравнений для оценки параметров a и b

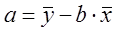

Решая систему нормальных уравнений либо методом последовательного исключения переменных, либо методом определителей, найдем искомые оценки параметров a и b. Можно воспользоваться следующими формулами для a и b:

Эта формула получена из первого уравнения системы, если все его члены разделить на n:

, где cov(x,y) — ковариация признаков; σх2— дисперсия признака х. Поскольку

, где cov(x,y) — ковариация признаков; σх2— дисперсия признака х. Поскольку  , получим следующую формулу расчета оценки параметра b

, получим следующую формулу расчета оценки параметра b

Таким образом:

Свойство несмещенностиоценок состоит в том, что математическое ожидание оценки должно быть равно истинному значению параметра.

Свойство состоятельностиоценок состоит в том, что с увеличением наблюдений оценка становится более надежной в вероятностном смысле.

Оценка называется эффективной, если она имеет минимальную дисперсию по сравнению с любыми другими оценками этого параметра в классе выбранных процедур.

Дата публикования: 2015-11-01; Прочитано: 1492 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!