|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Кредитно-финансовые институты

|

|

Важнейшими кредитно-финансовыми институтами,

составляющими так называемую парабанковскую систему, являются:

• страховые компании;

• пенсионные фонды;

• инвестиционные компании (фонды, банки);

• венчурные компании;

• хеджевые фонды.

Кроме этого вспомогательную роль в рамках финансовой системы играют аудиторские и консалтинговые фирмы.

Наконец, финансовые группы включают фирмы, занимающиеся различными видами финансовых услуг.

Страховые компании представляют собой организации, выступающие как страховщики имущества и жизни своих клиентов и обязующиеся возместить клиентам ущерб в случае наступления страхового случая. Как правило, в страховании жизни в первую очередь заинтересованы пожилые или больные люди, что увеличивает возможность наступления страхового случая. Свободные средства страхования компания может использовать для приобретения акций и облигаций, создания депозитов в коммерческих банках.

Частные (негосударственные) пенсионные фонды являются конкурентами государственных организаций подобной специализации. В США взносы компаний в пенсионные фонды освобождаются от налогообложения. Данная разновидность кредитно-финансовых институтов инвестирует свободные средства в корпоративные ценные бумаги, облигации государства и муниципалитетов, создает депозиты в банках.

Негосударственный пенсионный фонд (НПФ) «Лукойл-Гарант» (Москва; основан в 1994 г.) (рис. 28) входит в финансовую группу «Капиталъ»; выплачивает пенсии с 1997 г. В 2006 г. пенсии фонда получали более 14 тыс. человек.

Инвестиционные компании специализируются на долгосрочных инвестициях, размещении ценных бумаг других

1 Лукойл-Гарант

Негосударственный пенсионный фонд

Рис. 28. Логотип пенсионного фонда «Лукойл-Гарант»

эмитентов. Разновидностью подобного типа компаний в РФ являлись чековые инвестиционные фонды, занимавшиеся скупкой и размещением ваучеров (приватизационных чеков).

. Инвестиционная компания «Ренессанс Капитал» (Москва) создана в 1995 г.; офис расположен в Москве. Управление по работе с российскими и международными клиентами осуществляет свою деятельность через офисы в Москве, Киеве, Лондоне и Нью-Йорке. Клиентская база и ее рост распределены примерно в равной пропорции между российскими и международными клиентами1. Доходы фирмы в 2006 г. равнялись $629'млн, прибыль – более $300 млн.

Инвестиционная компания ЗАО «Атон Брокер» основана в 1991 г.; офис расположен в Москве. 100% акций компании находится в собственности австрийского банка Bank Austria Creditanstalt AG. Среди основных типов услуг, предоставляемых предприятием: открытие и управление брокерскими и депозитарными счетами инвесторов-резидентов и нерезидентов; всесторонняя клиентская поддержка; эффективное исполнение клиентских приказов на регулируемых российских торговых площадках и внебиржевом рынке; информирование институциональных клиентов: торговые идеи и распространение аналитических материалов2. Доходы фирмы в 2005 г. составили 1,1 трлн руб.

Инвестиционный банк «Тройка Диалог» (Москва) создан в 1991 г. Филиалы банка расположены в Петербурге, Новосибирске, Ростове-на-Дону, некоторых других городах РФ, а также в Нью-Йорке, Лондоне, Киеве и на Кипре. В 2007 г. «Тройка Диалог» совестно с российско-казахстанской компанией ИПГ «Евразия» и нефтяной компанией. Caspi Neft (Казахстан) приобрела контрольный пакет акций турецкого химического холдинга Petkim Petrokimya за $2,05 млрд.

В 1933 г. в США был принят закон Гласса-Стигалла (англ. Glass-Steagall Act), согласно которому депозитные и инвестиционные функции американских банков были разделены; также банкам запрещалось заниматься страховым бизнесом. Целью закона, в условиях Великой депрессии, было страхование депозитов населения коммерческих банков. Результатом явилось разделение некоторых крупных банков на коммерческие и инвестиционные, относительно независимые банки. В частности, из крупнейшего банка США J.P. Morgan & Со выделился в качестве самостоятельного инвестиционный банк Morgan Stanley.

В 1999 г. в США был принят закон Грамма-Лича-Блайли (Gramm-Leach-Bliley Act), который отменил основные положения закона Гласса-Стигалла. Фактически закон легитимизировал процессы, уже происходившие в американской экономике. Например, в 1998 г. в результате объединения коммерческого «Ситибанка» (Citibank) и страховой компании «Травелерс групп» (Travelers Group) была создана универсальная финансовая корпорация «Ситигруп» (Citigroup).

Венчурные компании (от англ. venture – «рисковать») инвестируют финансовые средства в предприятия, занимающиеся разработкой и реализацией научно-технических новшеств. Как правило, прибыль приносит небольшая часть инвестиционных проектов в данной сфере, подавляющая же часть оказывается убыточной. Венчурные компании тесно связаны со своеобразной формой рискового бизнеса – технопарками.

ОАО «Российская венчурная компания» (РВК) создана в 2006 г. Предприятие инвестирует средства в инновационный сектор через посредство частных венчурных фондов, предоставляя каждому из них 49% от их инвестиционных ресурсов. Сейчас инвестиционные ресурсы в распоряжении компании составляют 15 млрд руб.1

Хеджевые фонды (англ. hedge – «ограждать») – предприятия, специализирующиеся на своеобразном страховании валютных и ценовых рисков при помощи параллельной покупки и продажи валюты, ценных бумаг, товаров с целью сократить потери от возможного колебания цен.

Финансовая группа ИФД «Капиталъ» (Москва) основана в 2003 г. В состав группы входят: банк «Петрокоммерц», инвестиционная группа «Капиталъ», страховая группа «Капиталъ», несколько пенсионных фондов («Пенсионный капиталъ», «Первый пенсионный фонд», «Кубанский пенсионный фонд» и др.) и ряд других активов. Группа владеет 90% акций футбольной команды «Спартак» (Москва). Численность сотрудников – 6 тыс. Прибыль группы в 2004 г. – $548 млн.

Формой слияния банковского и промышленного капиталов являются финансово-промышленные группы (ФПГ). Входящие в концерн предприятия – формально сохраняют юридическую самостоятельность. Возглавляет ФПГ холдинговая компания («материнская компания»), владеющая контрольными пакетами акций «дочерних компаний». В свою очередь дочерние компании также могут обладать контрольными пакетами других компаний, являющихся по отношению к материнской уже «внучатыми». Такая своеобразная генеалогия позволяет холдингу, обладая относительно небольшим собственным капиталом, контролировать огромные массивы финансовых ресурсов. Обязательным элементом ФПГ являются финансовые институты (банки, инвестиционные и страховые компании).

Например, российская ФПГ «Альфа-групп» контролирует «Альфа-банк» (более 75% акций), торговую компанию Х5 Retail Group (47,8%), нефтяную компанию ТНК-BP, телекоммуникационную компанию Altimo.

§ 8.4. Кредитная кооперация и социальные банки

Кредитный союз (англ. credit union) представляет собой кооперативный финансовый институт, который управляется его участниками. От банков и других кредитных учреждений кредитный союз отличается тем, что его члены избирают руководителей на демократической основе – «один человек – один голос», независимо от суммы, инвестированной в уставный фонд. '

Наибольшее число граждан входят в кредитные союзы в США (87 млн человек), Индии (20 млн) и Канаде (11 млн). Среди европейских стран лидирует Ирландия – 3 млн жителей этой страны охвачены кредитными союзами. В процентном отношении лидерами являются Доминика (147% – это означает, что в среднем один житель этой страны состоит более чем в одном кредитном союзе), Ирландия (110%) и Барбадос (72%).

Выдающийся российский экономист М. И. Туган-Бара-новский (1865-1919) считал, что кооперативная организация производства, распределения и потребления не является по существу ни социалистической, ни капиталистической. От социалистической общины кооператив отличается своей хозяйственной ориентацией, от капиталистического предприятия – тем, что не преследует цели получения капиталистической прибыли.

Кооперативные банки (англ. cooperative banks), так же как и кредитные союзы, предлагают финансовые услуги на кооперативной основе. Их главные отличия от кредитного союза:

• деятельность кооперативных банков регулируется как кооперативным, так и банковским законодательством;

• кооперативные банки могут предоставлять займы и принимать депозиты не членов кооператива;

• некоторые кооперативные банки реализуют акции на фондовых биржах, т. е. их имущество частично не принадлежит участникам кооператива. Одним из крупнейших кооперативных банков мира является итальянский Народный банк Милана (Вапса Popolare diMilano; ВРМ) (рис. 29), основанный в 1865 г. Рыночная капитализация банка в 2007 г. составила €5 млрд (10-е место среди всех финансовых институтов Италии). Численность служащих банка – 8,3 тыс. человек.

В 1971 г. был основан Всемирный совет кредитных союзов [World Council of Credit Unions; WOCCU) (рис. 30), офис которого расположен в г. Мэдисон, штат Висконсин. Совет объединяет свыше 46 тыс. кредитных союзов из 97 стран мира.

Европейская ассоциация кооперативных банков (European Association of Co-operative Banks; EACB) (рис. 31) создана в 1970 г.; штаб-квартира находится в Брюсселе. В 2006 г. в членами ассоциации являлось 4 412 кооперативных банков из 22 европейских стран. Членами банков, входящих в ас-

социацию, являлось более 45 млн человек; клиентами банков – свыше 139 млн. Суммарные активы всех банков ассоциации составили €4,622 трлн; общая сумма депозитов – €2,429 трлн; займов – €2,369 трлн. В целом, банки – члены ассоциации контролируют 20% депозитов и 14% кредитов всего Европейского союза.

Деятельность российских кредитных кооперативов регулируется Федеральным законом «О кредитных потребительских кооперативах граждан». Согласно закону число членов кредитного потребительского кооператива граждан не может быть менее чем 15 и более чем 2 тыс. человек.

Основными принципами деятельности кредитных потребительских кооперативов граждан являются1:

• добровольность вступления в кредитный потребительский кооператив граждан;

• свобода выхода из кредитного потребительского кооператива граждан независимо от согласия других членов кредитного потребительского кооператива граждан;

• равенство прав и обязанностей всех членов кредитного потребительского кооператива граждан независимо от размеров паевых взносов при принятии решений;

• личное участие членов кредитного потребительского кооператива граждан в управлении кредитным потребительским кооперативом граждан.

Среди известных современных российских кредитных кооперативов: Кредитный потребительский кооператив граждан (КПКГ) «Общественный кредитный союз» (Москва); Простое товарищество «Кредитный Союз Ипотечного Фонда» (Екатеринбург); КПКГ «Народная ипотека Санкт-Петербург»; КПКГ «Мир» (Владимир); Кооперативный союз организованных потребителей (КСОП) «Партнерство»; Западно-Уральский Сберегательный Союз» (ЗУСС) «Оберегъ» (оба – Пермь); Потребительский кредитно-ипотечный кооператив граждан (ПКИКГ) «Альфа-Гарант» (Оренбург); КПКГ «Юнион» (Волгодонск, Ростовская обл.).

КПКГ «Общественный кредитный союз» (ОКС) (рис. 32) основан в 2002 г. Кооператив реализует несколько так называемых ссудно-сберегательных программ, в том числе «Ваше новое жилье», «Жилье для молодой семьи», «Личные сбережения», «Пенсионное обеспечение» и др. В состав ОКС входят представительства в Томске, Омске, Туле, Перми, Екатеринбурге и других городах (всего 11 представительств).

В 1994 г. в Москве основана Лига кредитных союзов.

Членами Лиги являются 44 кредитных кооператива из 31 региона РФ.

Среди основных направлений деятельности Лиги1:

• разработка общей стратегии движения кредитной кооперации в России;

• представительство и защита интересов своих членов —- кредитных союзов и их объединений – в государственных органах и международных организациях;

• распространение кооперативного обучения и его социально-экономических демократических ценностей;

• содействие созданию адекватной нормативно-правовой базы деятельности и налогообложения кредитных союзов;

• содействие созданию ассоциаций и иных региональных объединений кредитных союзов.

Социальные банки (англ. social bank) представляют собой кредитные организации, заботящиеся об общественном использовании своих займов и инвестиций. Банки подобного типа также иногда именуют «этическими», «альтернативными», «гражданскими» или «стабильными». Некоторые из таких банков специализируются в сфере микрокредитования.

Среди крупнейших социальных банков мира выделяется английский Кооперативный банк (The Cooperative Bank Pic), расположенный в Манчестере и основанный в 1872 г. В настоящее время банк занимает 9-е место в Великобритании по объему активов среди кредитных учреждений всех типов – £39 млрд. Доходы банка в 2006 г. составили £3,5 млрд. Банк с 1992 г. отказывает в кредитовании организациям, занимающимся торговлей и производством вооружения, причастным к глобальному изменению климата, специализирующимся на генной инженерии и им подобным.

Другой английский кооператив – Shared Interest Society Limited (Ньюкасл) – основан в 1990 г. Компания организована как кредитный союз; членами кооператива являются 8,4 тыс. человек. Кооператив обеспечивает кредитными услугами оптовых и розничных торговцев, действующих в сфере так называемой честной торговли (англ./ягг trade) – международного движения, в рамках которого коммерция организована на основе так называемых справедливых цен (англ./ш'г price).

Голландский «Триодос банк» (Triodos Bank N.V.) (рис. 33) основан в 1980 г.; офис расположен в г. Цейст; филиалы банка находятся в Великобритании, Испании и Бельгии. Банк

финансирует исключительно проекты, которые, по мнению его организаторов, приносят пользу как человечеству, так и природной среде.

Германский GLS Bank основан в 1974 г.; расположен в Бохуме. Аббревиатура GLS расшифровывается как Gemein-schaftsbank fur Leihen und Schenken («Общество займов и даров»). Согласно уставу банка, он кредитует только проекты; связанные с культурными, общественными и экологическими инициативами.

9. АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ

§ 9.1. Эволюция предприятий в кредитной сфере

Первоначально кредитные операции осуществлялись в древнем мире менялами (в античной Греции их называли «трапедзитами» – от греч. trapeza – «стол»), которые давали ссуды под проценты, производили обмен монет (за особую плату – «аллаге»), принимали деньги на хранение и т. п.

Древнеримские ростовщики – «аргентарии» – выдавали деньги в кредит под достаточно небольшой процент – 6% годовых. Кроме этого существовали «менсарии» (от лат. – mensa – «стол»), занимавшиеся обменом монет.

Средневековые ростовщики взимали очень высокую ставку процента по кредитам. Она взималась ростовщиком во многом из-за значительной степени рискованности такого использования капитала, а не только из-за жестокого века и жестоких сердец. Основными заемщиками капитала в то время были купцы, которые могли погибнуть в своих далеких странствиях и не вернуть кредит, а также дворяне, не менее часто, чем купцы, гибнувшие от профессиональных заболеваний: на войне или на дуэли. Ростовщики и старухи-процентщицы являются популярным объектом анализа в художественных произведениях (особенно у В. Шекспира, О. де Бальзака, Ф. М. Достоевского).

Итальянские менялы-ростовщики в средние века получили название «банкиров» (от слова «банко» – скамьи, на которой восседал кредитор). Банкиры XII в. стали использовать

вексель, заверенный нотариусом, в качестве инструмента кредитования.

Во Франции роль банкиров часто выполнялась самими нотариусами, в кассы которых «стекались сбережения крупных и мелких вкладчиков»1.

Кредитные операции выполнялись также владельцами ломбардов – учреждений, ссужающих деньги под залог движимого имущества. Первые ломбарды появились во Франции при-Людовике XI) в XV в., и были учреждены рос-, товщиками, выходцами из Ломбардии (Италия).

В XVII в. в Италии появились так называемые жиробанки, общественные банки, первоначально принимавшие деньги у населения на хранение за небольшую плату. Постепенно жиро-банки приступают к кредитным операциям, выплате процентов своим вкладчикам, эмиссии банкнот: «готовность людей хранить деньги и драгоценности у банкира неизмеримо выросла с того момента, когда они стали получать что-то взамен – например банкноты, первоначально всего лишь в форме расписок, которые можно было передавать из рук в руки»2.

Дальнейшая эволюция кредитных учреждений связана с появлением банков различных форм собственности и специализации.

Широкое распространение получают частные и акционерные кредитные учреждения, банковские товарищества. В XIX в. возникла кредитная кооперация: «кредитный кооператив совсем не имеет паевого капитала или имеет его в ничтожных размерах; он оплачивает процентом вклады, но существует не в интересах вкладчиков, а исключительно в интересах заемщиков, интересы которых требуют возможного понижения процента на капитал»3.

§ 9.2. Банковский мультипликатор

Выдача банком кредита на определенную сумму приводит к тому, что количество денег в обращении увеличивается во много раз: данное явление получило название «банковский мультипликатор».

Величина банковского мультипликатора вычисляется по формуле:

(9.1)

(9.1)

где М – банковский мультипликатор; R – норма банковского резерва.

Рассмотрим абстрактный пример. Предположим, что банк получил депозит на сумму 100 тыс. руб. Если норма резерва, установленная центральным банком, равна 20%, то банк может выдать кредит на сумму 80 тыс. руб., а 20 тыс. направляет в Центробанк в качестве резерва. Клиент, получивший кредит, расходует, например, эти деньги на приобретение товаров. Продавец товаров, получив 80 тысяч, вполне может сделать вклад в банк (а почему бы и нет?). Теперь банк выдает новый кредит в размере 64 тыс. руб. (80 -- ((80:100)-0,2))); 16 тысяч направляются в Центробанк. Деньги вновь оборачиваются, и в следующий раз банк выдает кредит на сумму 51,2 тыс. руб. (64 - ((64:100)-0,2))). Соответственно, 12,8 тыс. руб. – резервная сумма. Данный процесс теоретически может повторяться до бесконечности. В результате 100 тыс. руб., полученных банком в качестве депозита, превратятся в 500 тыс. руб. (100 тыс. руб. • М (М = 1/0,2 = 5)) выданных банком кредитов. Реально в природе существует, как и существовало раньше, 100 тыс. бумажных или металлических рублей, но все они переместились в качестве резервов в центральный банк. Остальные же 400 тыс. руб. существуют только в качестве долговых записей заемщиков и счетов кредиторов банка.

Насколько увеличится сумма на счетах банка, можно рассчитать по следующей формуле:

(9.2)

(9.2)

где D – максимальное увеличение денег на текущих счетах;

Е – избыточные резервы (средства, которые банк

может выдавать в качестве кредитов).

Функционирование модели банковского мультипликатора осложняется существованием других видов изъятий денег у коммерческих банков помимо изъятия обязательных резервов.

. Прежде всего увеличение денег в обращении может протекать не столь быстрыми темпами, если заемщик решит часть суммы получить наличными. Более того,.если он потребует всю сумму наличными, то процесс мультипликации денег мгновенно остановится.

Вторым фактором, замедляющим мультипликацию, является^ решение банка сократить сумму избыточных резервов. Обычно это происходит в случаях, когда банки в ожидании инфляции принимают решение о сокращении активных операций, так как известно, что общий рост цен более выгоден для заемщиков.

§ 9.3. Банковские олигополии

Во многих странах существует традиция выделять крупнейшие коммерческие банки в особую группу и именовать их при этом «большими» (англ. big).

Так как количество «больших» банков, как правило, ограничено (от 4 до 6 банков) и при этом они контролируют значительную долю кредитного рынка отдельных государств, они фактически представляют собой олигополии.

Особенно много в мире банков «больших четверок» {Big Four). Наиболее известными из них находятся:

• в Великобритании: три лондонских банка – HSBC Bank, Barclays, Lloyds TSB и эдинбургский'Royal Bank of Scotland;

• в Англии – к тройке лондонских банков из предыдущего списка добавляется еще один столичный банк – National Westminster Bank;

• в Северной Ирландии – Ulster Bank, Northern Bank, First Trust Bank (все – Белфаст) и североирландское отделение дублинского Bank of Ireland;

• в Шотландии – Bank of Scotland, Royal Bank of Scotland, Lloyds TSB Scotland (все – Эдинбург), Clydesdale Bank (Глазго);

• в Ирландии – столичные Allied Irish Banks, Bank of Ireland, National Irish Bank и дублинский филиал белфастского Ulster Bank;

• в Австралии – National Australia Bank, Australia and New Zealand Banking Group Limited (оба – Мельбурн), Commonwealth Bank, Westpac (оба – Сидней);

• в Швеции – столичные Swedbank, Nordea, Skandinaviska Enskilda Banken и Svenska Handelsbanken;

• в Китае – пекинские Bank of China, China Construction Bank, Industrial and Commercial Bank of China и Agricultural Bank of China (до реформ 1949 г. в «большую четверку» китайских банков входили: Central Bank of China, Bank of Communications (оба – Шанхай), Farmers Bank of China (Ганкоу) и уже упоминавшийся Bank of China;

• в ЮАР – First National Bank, Absa Group Limited, Standard Bank и Nedbank.

В Канаде выделятся «большая пятерка» (Big Five) коммерческих банков: Royal Bank of Canada, Scotiabank (оба – Галифакс), Toronto-Dominion Bank, Bank of Montreal, Canadian Imperial Bank of Commerce (все – Торонто). Иногда к списку добавляют монреальский National Bank of Canada, и в итоге возникает «большая шестерка» (Big Six).Интересно, что в Великобритании «большая пятерка» образуется путем прибавления к традиционной «большой четверке» резко усилившегося в последние годы эдинбургского банка HBOS.

Исторически в Англии также существовала «большая пятерка» крупнейших банков, в которую входили Barclays, Lloyds, Westminster Bank, National Provincial Bank и Midland Bank. Банки этой группы сосредоточили в 1967 г. около 90% депозитов всего Соединенного Королевства. Существование «пятерки» пришло к завершению в 1968 г. в результате слияния Westminster Bank и National Provincial Bank. В 1999 г. Midland Bank был поглощен банковской группой HSBC.

§ 9.4. Международные и российские банковские организации

В число крупнейших международных банковских организаций входят: Европейская ассоциация общественных банков, Европейская группа сберегательных банков, Всемирный институт сберегательных банков, Европейская банковская федерация.

Европейская ассоциация общественных банков (European Association of Public Banks; EAPB) (рис. 34) была основана в 2000 г.; офис организации расположен в Брюсселе. Членами ассоциации являются финансовые учреждения, фонды, общественные банки (например региональные, экспортно-импортные банки; банки реконструкции и развития и т. п.) и их объединения стран Европейского союза.

Европейская группа сберегательных банков (European Savings Banks Group; ESBG) (рис. 35) представляет собой объединение сберегательных банков и ассоциаций 25 стран Ев-

Рис. 35. Логотип Европейской группы сберегательных банков

ропы; штаб-квартира группы находится в Брюсселе; основана в 1963 г. В группу входит и Сбербанк России. Основные функции организации: представление интересов сбербанков в Европейском союзе; организация и обеспечение осуществления совместных инициатив и проектов; предоставление консультационных услуг.

Сбербанк России также входит и в число членов Всемирного института сберегательных банков (World Savings Banks Institute; WSBI) (рис. 36). Всего в эту организацию входит всего 109 организаций из 82 стран мира, в том числе:

• Африка представлена 33 организациями из 22 стран;

• Азиатско-Тихоокеанский регион – 24 организации из 17 стран;

• Европа – 34 организации из 30 стран;

• Южная и Северная Америка – 18 организаций из 14 стран.

WSBI был основан в 1924 г. под названием International Savings Banks Institute; современное наименование – с 1994 г. Офис организации первоначально располагался в Милане; с 1969 по 1994 г. дислоцировался в Женеве, из которой перекочевал в Брюссель. Раз в три года Институт организует международные конгрессы; всего состоялся 21 конгресс; последний из них прошел в 2006 г. в Куала-Лумпуре.

Основная задача института: таким образом влиять на развитие учреждений – членов организации, чтобы они воспринимались как внутри своих стран, так и на международной арене в качестве профессиональных и эффективных банковских учреждений1.

В Брюсселе расположена и Европейская банковская федерация (European Banking Federation; EBF) (рис. 37). Федерация была создана в 1960 г. В организацию входят банковские ассоциации 31 страны Европы; в качестве ассоциированных членов значатся банковские союзы еще 9 европейских государств, в том числе Ассоциация российских банков. Федерация представляет, способствует продвижению и защищает интересы членов организации, обеспечивает эффективные и профессиональные услуги для своих участников.

В число крупнейших российских банковских организаций входят: Ассоциация российских банков; Ассоциация региональных банков России; Ассоциация банков Северо-Запада России; Московский, Уральский, Алтайский и Пермский банковские союзы и др.

Ассоциация российских банков (АРБ) (рис. 38) основана в 1991 г. На 09.04.2008 АРБ насчитывает 764 члена, в том числе 581 кредитную организацию, которые имеют 2 987 филиалов.

Основные задачи АРБ1:

• участие в развитии банковского дела в РФ, в мероприятиях, проводимых органами государственной власти и управления, Банком России по стабилизации экономики, денежного обращения и осуществлению денежно-кредитной политики;

• представление и защита интересов кредитных организаций в законодательных и исполнительных органах власти и управления, Банка России, судебных, правоохранительных, налоговых и других государственных органах;

• содействие кредитным организациям в консолидации их ресурсов для решения крупных народнохозяйственных программ;

• оказание кредитным организациям организационной, информационно-аналитической, методической, правовой и иной помощи в их работе по обслуживанию юридических лиц и населения в условиях рыночной экономики на основе изучения зарубежного и отечественного опыта;

• поддержка взаимного доверия, престижа кредитных организаций, контактов их руководителей и специалистов, надежности и добропорядочности, делового партнерства во взаимоотношениях кредитных организаций между собой и с клиентами;

• способствование развитию сотрудничества российских кредитных организаций с зарубежными банками, их союзами и ассоциациями, международными финансовыми организациями. Ассоциация региональных банков России (Ассоциация «Россия») основана в 1990 г. В Настоящее время членами ассоциации являются более 400 банков и организаций. Основные цели ассоциации1:

• повышение капитализации банков и создание условий для формирования долгосрочных инвестиционных ресурсов;

• укрепление доверия к отечественному банковскому сектору со стороны инвесторов и вкладчиков, в первую очередь населения;

• снижение стоимости банковских услуг и повышение эффективности банковского бизнеса;

• обеспечение равных условий конкуренции для всех кредитных организаций, включая банки, контролируемые государством.

§ 9.5. Депозит и его формы

Депозит (англ. deposit; от лат. depositum – «вещь, отданная на хранение»), или вклад – представляет собой денежные средства или ценные бумаги, переданные на хранение в банк или другие финансово-кредитные учреждения.

Основные формы депозитов:

• депозит (вклад) до востребования (англ. demand deposit), или текущий депозит – депозит без указания срока хранения вклада; должен быть возвращен по первомк требованию вкладчика;

• срочный депозит (англ. time deposit; TD) – депозит, внесенный на определенный срок; изымается полностью по истечении установленного срока;

• валютный депозит (англ. foreign currency deposit) – вклад, осуществляемый в иностранной валюте;

• вклад на предъявителя (англ. deposit to bearer) – вклад, пользоваться которым имеет право любой субъект, предъявивший документ, удостоверяющий вложение средств;

• вклад с ежемесячным начислением процентов (англ. - monthly calculation of interest deposit);

• вклад-форвард (англ. forward deposit) – депозит, проценты по которому выплачиваются в момент открытия счета;

• выигрышный вклад (англ. lottery-deposit) – депозит, доход по которому выплачивается в форме выигрышей по специально проводимым тиражам лотереи.

Выморочным вкладом (англ. escheated deposit) называется вклад, оказавшийся без наследника в результате смерти владельца.

Особой разновидностью депозита является металлический вклад (счет), осуществляемый в форме приема в банк изделий из драгоценных металлов. Выделяется 2 основных вида металлических счетов1:

• обезличенный металлический счет – счет клиента для учета драгоценных металлов в граммах химически чистого металла без сохранения их индивидуальных признаков;

• металлический счет ответственного хранения – счет клиента для учета драгоценных металлов, переданных на ответственное хранение в банк с сохранением при этом индивидуальных признаков.

Субъект, внесший депозит в банк, именуют вкладчиком (англ. depositor). Среди прав вкладчика:

• перед заключением договора о внесении вклада потребовать от банка информацию о его финансовом состоянии;

• требовать сохранности денег;

• давать поручение банку об осуществлении расчетов по вкладу;

• требовать возвращения денег в соответствии с условиями договора о вкладе;

• требовать уплаты банком соответствующих процентов;

• требовать сохранения банковской тайны.

Как правило, каждый коммерческий банк формирует собственную систему срочных вкладов, главными характеристиками которой являются процент годовых по вкладу; срок вклада и минимальная сумма вклада.

Например, ОАО «Банк Москвы» предлагает физическим лицам создание восьми разнообразных видов депозитов (табл. 19).

Таблица 19

Система срочных вкладов «Банка Москвы»1

| Название вклада | % годовых в рублях | Срок вклада | Минимальная сумма вклада (тыс. руб.) |

| Успешный год | 8,8-9,55 | 1 год | |

| Престиж | 5,1-9,4 | 3 месяца -1,5 года | |

| Люкс | 5-7,1 | 3 месяца -1.5 года | |

| Новый капитал | 8,6-9,55 | 1-2 года | |

| Новый пенсионный | 7,2-8,5 | 0,5-2 года | |

| Всероссийский | 6,5-7,8 | 0,5-1,5 года | |

| Жилищный | 2,5 года | ||

| Инвестиционный | 6,1-6,35 | 3 месяца |

Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам, регулирует отношения между банками, Агентством по страхованию вкладов, Банком России и органами исполнительной власти Российской Федерации в сфере отношений по обязательному страхованию вкладов физических лиц в банках.

В соответствии с законом в РФ была создана Система страхования вкладов (ССВ). Членами ССВ являются 935 российских коммерческих банков. Финансовой основой системы является фонд обязательного страхования вкладов, который формируется за счет:

• первоначального взноса государства в размере 2 млрд руб.;

• страховых взносов банков и пени за их несвоевременную уплату;

• доходов от инвестиционной деятельности фонда.

В 2004 г. была создана государственная корпорация «Агентство по страхованию вкладов» (рис. 39).

Важнейшие функции агентства1: • выплата вкладчикам возмещений по вкладам при наступлении страхового случая;

• ведение реестра банков – участников системы страхования вкладов;

• контроль за формированием фонда страхования вкладов, в том числе за счет взносов банков;

• управление средствами фонда страхования вкладов. Агентство возмещает вкладчикам в случае банкротства

коммерческого банка 100% суммы всех вкладов в банке, не превышающей 100 тыс. руб., плюс 90% суммы вкладов, превышающей 100 тыс. руб., но не более 400 тыс. руб. в совокупности.

10. ОСНОВЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

§ 10.1. Структура коммерческого банка и банковское оборудование

Внутренняя организационная структура каждого коммерческого банка является, как правило, сугубо индивидуальным делом и включает различные типы подразделений, именуемых управлениями, отделами, департаментами, службами, секторами и т. п.

Основные типы подразделений, обычно входящих в структуру банка:

• кредитное;

• проектного финансирования;

• инвестиционное;

• развития клиентского бизнеса;

• развития межбанковского бизнеса;

• по работе с персоналом;

• валютного контроля и сопровождения документарных операций;

• анализа рисков и планирования;

• регионального развития;

• международных отношений;

• учета и отчетности;

• операций на финансовых рынках;

• финансового мониторинга;

• контроля платежной позиции;

• внутреннего контроля;

• юридический;

• общественных связей и рекламы;

• административно-хозяйственной деятельности;

• инкассации;

• безопасности и т. п.

В современных банках, как правило, действует двухуровневая система совершения сделки, включающая:

• фронт-офис (англ. front-office) – подразделение, главной задачей которого является заключение сделки, начиная с обработки кредитной заявки или заявки на открытие депозита, с прихода клиента в отделение банка;

• бэк-офис (англ. back-office) – подразделение, которое оформляет сделки.

Особыми структурными подразделениями коммерческих банков являются филиалы и представительства (схема 14), имеющие статус дополнительных и кредитно-кассовых офисов, офисов продаж, операционных касс и т. п.

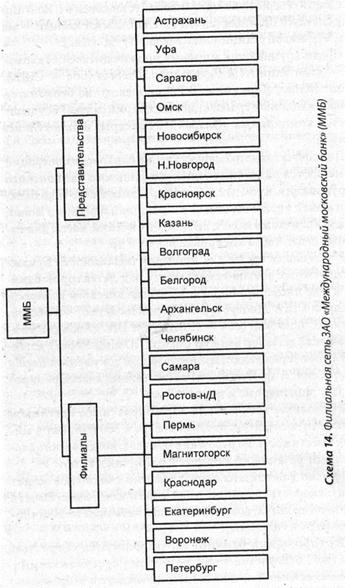

Филиалом банка называется его обособленное подразделение, расположенное вне места нахождения банка и осуществляющее от его имени все или часть банковских операций, предусмотренных лицензией Банка России, выданной данному банку.

Представительство банка представляет собой его обособленное подразделение, расположенное вне места нахождения банка, которое представляет интересы его и осуществляет их защиту. Представительство Банка не имеет права осуществлять банковские операции.

Практически все современные банки имеют собственные сети банкоматов (англ. bancomai). Первый в мире банкомат был установлен 27.06.1967 в одном из отделений банка Barclays в Лондоне. На конец 2006 г. в мире действовало около 1,5 млн банкоматов. Крупнейшей сетью банкоматов в РФ располагает Сбербанк России – 10 117 аппаратов; на Украине – «Приват Банк» – 4 1351.

Самый северный в мире банкомат установлен в г. Лонгийр на архипелаге Шпицберген (78°13' с.ш.), самый южный – на антарктической станции Мак Мердо (77°5Г ю. ш.).

Среди крупнейших мировых производителей банкоматов – компании NCR Corporation, Diebold (обе – США), Wincor Nixdorf (Германия). В РФ производство банкоматов («информационно-транзакционных терминалов») осуществляется компаниями «Элара» (Чебоксары) и SmartGames (Москва).

Для эффективного осуществления банковских операций применяются различные типы специального банковского оборудования, в том числе детекторы валют, счетчики банкнот и монет, упаковщики и сортировщики банкнот и монет, весы для слитков и монет, депозитные ячейки, кассы для наличных денег, табло котировки валют и др.

В настоящее время для проверки подлинности бумажных денежных знаков используется ряд детекторов банкнот, в том числе: приборы для автоматического контроля долларов США MoneyScan-ЗП (производство – Россия), CashScan, SuperScan (оба – США), JCM DBC (Япония); универсальный детектор валюты UniScan (Южная Корея); детектор для проверки валют, ценных бумаг и документов Regula (Белоруссия) и др. Детекторы валют можно классифицировать на стационарные и портативные.

К основным техническим характеристикам счетчиков банкнот относятся: скорость счета (до 1 500 банкнот в минуту); вместимость загрузочного бункера; возможность счета банкнот различного формата и различных валют.

В число важнейших характеристик счетчиков монет входят: скорость счета (до 1 600 монет/мин); вместимость загрузочного лотка; возможность подсчета монет различного диаметра и толщины.

Сортировщики банкнот характеризуются скоростью счета (до 1 ООО листов/мин); размером пересчитываемых листов; вместимостью подающего, приемного и отбраковочного карманов.

Важнейшую роль для эффективного функционирования банка выполняет внутренняя организация и структура банковских помещений, которая должна соответствовать трем условиям:

1. обеспечение широкой гаммы предоставляемых банком услуг;

2. предоставление максимального удобства и безопасности обслуживания клиентов;.

3. обеспечение максимальной сохранности денег и ценностей.

Все помещения банка по функциональному признаку

можно разделить на два блока:

1. операционно-кассовый блок;

2. блок, включающий помещения информатизации, охраны и службы безопасности; офисные (кабинеты и приемные руководства банка, помещения отделов) и вспомогательные (помещения для совещаний и переговоров, для хранения, обработки и размножения документации, столовые и буфеты) помещения.

Операционно-кассовый блок банка обычно включает:

• кассовый узел;

• кассовый и операционный залы или операционно-кассовый зал (залы) для обслуживания юридических и физических лиц;

• специальные помещения по обслуживанию клиентов (обмена валюты, банкоматов, ночного сейфа, автоматического обслуживания);

• депозитарий (помещения индивидуальных сейфов). По степени доступности можно выделить следующие

группы помещений банка:

• помещения свободного доступа – вестибюль; холлы для ожидания; кассовый и операционный залы; специальные помещения по обслуживанию клиентов;

• помещения ограниченного и подлежащего контролю доступа клиентов, сотрудников – депозитарий, помещения информатизации и офисные помещения;

• помещения, доступ в которые разрешен строго ограниченному кругу работников банка – кассовый узел; помещения охраны и службы безопасности.

Помещения охраны и службы безопасности банка включают:

• пультовую комнату для технических средств охраны;

• помещение для хранения, заряжения и чистки оружия;

• комнату отдыха охраны;

• посты охраны;

• кабинеты и рабочие комнаты службы безопасности.

Состав помещений депозитария находится в прямой зависимости от количества сдаваемых в наем клиентам сейфов (сейфовых или депозитарных ячеек (англ. safe deposit box)).

Депозитарий с количеством сейфов менее 1 ООО состоит из кладовой сейфового (кладовая, хранилище) и предсей-фового (помещение для ожидания и идентификации клиента и размещения рабочего места сотрудника, которое оснащено контрольной картотекой и сейфом; для хранения вторых ключей от ячеек) помещений.

Депозитарий с количеством сейфов 1 ООО и более состоит из следующих помещений:

• контрольный тамбур-шлюз;

• помещение приема и идентификации клиентов;

• помещение сотрудника депозитария;

• предкладовую с картотекой (электронной или на бумажных носителях) и вторыми ключами от сейфовых ячеек;

• хранилище с индивидуальными сейфами.

Банки, как правило, предлагают клиентом услуги по хранению ценностей в ячейках различных размеров. Например, КБ «Русский банк развития» располагает ячейками следующих размеров (высота х ширина х глубина)1:

• специальный: 5 х 30 х 50 см;

• малый: 7,5 х 35 х 43, 7,5 х 30 х 50 или 9,4 х 26,3 х 48 см;

• средний: 14 х 35 х 43 или 17,5 х 30 х 50 см;

• большой: 14,9 х 56 х 48,29 х 35 х 43 или 30 х 30 х 50 см.

§ 10.2. Банковский маркетинг и менеджмент

Банковский маркетинг представляет собой разновидность маркетинговой деятельности, включающей решение следующих задач1:

• определение существующих и потенциальных рынков банковских услуг;

• выбор конкретных рынков и определение нужд и потребностей заказчика;

• установление кратко- и долгосрочных целей для развития существующих и новых видов услуг;

• внедрение новых видов услуг в практику и контроль за осуществлением программ внедрения.

Стимулирование сбыта в рамках банковского маркетинга проводится по следующим направлениям:

• стимулирование потребителей (использование дифференцированных процентных ставок, предоставление персональных услуг и скидок для постоянных клиентов, проведение лотерей и т. п.);

• стимулирование сотрудников банка (поощрения за высокий уровень обслуживания клиентов, за расширение объема каких-либо услуг, за инновации по разработке продуктов);

• стимулирование посредников, при помощи которых банк продвигает свои услуги (в том числе страховых компаний, средств массовой информации, брокеров и дилеров и т. п.).

Банковский менеджмент представляет собой деятельность по управлению функционированием банка с целью максимизации прибыли. Банковский менеджмент опирается на анализ факторов финансового рынка, прогнозирование экономической ситуации в стране и в мире; минимизацию банковских рисков.

К основным направлениям банковского менеджмента относятся:

• управление активами и пассивами банка;

• управление собственными средствами банка;

• управление банковскими рисками;

• управление кадрами банка;

• управление изменениями и организационное развитие банка;

• разработка политики в области дивидендов по акциям банка;

• управление рентабельностью деятельности банка. При Институте делового администрирования и бизнеса

Финансовой академии при Правительстве РФ организована подготовка по программе «МВА – Банковский менеджмент». Среди специальных дисциплин, изучаемых по программе, можно выделить: управление проектами; систему внутреннего контроля коммерческого банка; управление активами кредитной организации; инвестиционный менеджмент; построение системы риск-менеджмента кредитной организации; современные финансовые инструменты; мультипликаторы системных рисков финансово-кредитной сферы; налогообложение банковской деятельности.

§ 10.3. Банковская тайна

Банковская тайна (англ. bank secrecy) представляет собой юридический принцип, согласно которому банки имеют право засекречивать персональную информацию (об операциях, счетах, вкладах) о клиентах. Банковская тайна наилучшим образом соблюдается в отдельных странах, например, в Швейцарии или оффшорных зонах, где банки придерживаются определенных добровольных или уставных уровней секретности.

Хранить банковскую тайну должны и все служащие кредитного учреждения. Информация относительно счетов, операций и вкладов клиентов может выдаваться исключительно судебным, налоговым и таможенным органам, счетной палате в случаях, предусмотренных законом, а также органам предварительного следствия по делам, которые находятся в их производстве.

Санкционированный в 1934 г. Швейцарским банковским законом (англ. Swiss Banking Act), принцип банковской тайны считается одним из основных аспектов банковской деятельности. Закон формально закрепил нормы.соблюдения банковской тайны, которые складывались в Швейцарской конфедерации на протяжении нескольких веков.

Принятие закона было вызвано скандалом, разразившимся в это время во Франции. Ряд известных бизнесменов (в том числе братья Пежо), политиков, судей, высокопоставленных церковных деятелей, газетных издателей были обвинены в укрывательстве от налогообложения достаточно крупных сумм, которые те переводили в швейцарские банки.

В 1970 г. Закон о банковской тайне (англ. Bank Secrecy Act) был принят в США. В рамках данного законодательного акта особо отмечены ситуации, связанные с попыткой отмывания денег. В частности, государственные службы могут потребовать рассекречивания информации о сделках на сумму свыше $10 ООО; банки обязаны сообщать в компетентные органы обо всякой подозрительной деятельности клиентов, связанной, например, с уклонением от налогов или любой другой уголовной деятельностью.

В России отношения, связанные с банковской тайной, регулируются Гражданским кодексом РФ и Федеральным законом «О банках и банковской деятельности».

Согласно кодексу «сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также предоставлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом»1.

В законе отмечается, что «за разглашение банковской тайны Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, кредитные, аудиторские и иные организации, уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, а также их должностные лица и их работники несут ответственность, включая возмещение нанесенного ущерба, в порядке, установленном федеральным законом»2.

§ 10.4. Банковское законодательство в РФ

Функционирование банковской сферы в России регулируется целым рядом законодательных актов.

Важнейшим из них является Федеральный закон «О банках и банковской деятельности, принятый еще в 1990 г. В дальнейшем он несколько раз изменялся и дополнялся (в 1991, 1992,1996,1998,1999,2001,2002,2003,2004,2005,2006 и 2007 гг.).

В настоящее время закон включает 7 глав (43) статьи: 1. Общие положения (11 статей); 2. Порядок регистрации кредитных организаций и лицензирования банковских операций (12); 3. Обеспечение стабильности банковской системы, защита прав, интересов вкладчиков и кредиторов кредитных организаций (4); 4. Межбанковские отношения и обслуживание клиентов (7); 5. Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства (1); 6. Сберегательное дело (4); 7. Бухгалтерский учет в кредитных организациях и надзор за их деятельностью (4).

В законе, в частности, отмечается, что кредитная организация вправе выполнять 16 разновидностей банковских операций, в том числе привлечение денежных средств физических и юридических лиц во вклады; осуществление операций с драгоценными металлами и драгоценными камнями и др1.

Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»2:

• устанавливает правовой статус Банка России; размер его уставного капитала; порядок формирования и основные функции Национального банковского совета и органов управления;

• регулирует взаимоотношения Банка России с органами государственной власти и органами местного самоуправления, а также взаимоотношения Банка России с кредитными организациями;

• обозначает принципы организации безналичных расчетов и наличного денежного обращения; определяет принципы осуществления и основные инструменты денежно-кредитной политики;

• устанавливает перечень операций и сделок Банка России; полномочия по банковскому регулированию и банковскому надзору; принципы организации Банка России, его отчетности и аудита.

Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» устанавливает порядок и условия

См. Федеральный закон от 02.12.1990 №395-1 «О банках и банковской деятельности». Ст. 5. Сайт Банка России (www.cbr.ru)

Дата публикования: 2014-10-19; Прочитано: 1423 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!