|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Ставка процента

|

|

Взаимодействие спроса и предложения на рынке капитала приводит к формированию равновесной цены капитала, которая носит название нормы, или ставки, процента (англ. interest rate).

Ставка процента представляет собой отношение дохода на капитал, предоставленного в ссуду, ко всей сумме одолженного или предоставленного в пользование капитала в расчете за определенный период времени: год, месяц и т. п.

Ставка процента представляет собой отношение дохода на капитал, предоставленного в ссуду, ко всей сумме одолженного или предоставленного в пользование капитала в расчете за определенный период времени: год, месяц и т. п.

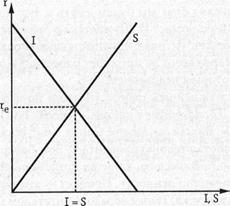

Равновесная ставка процента (rе) складывается под воздействием спроса на кредит (или спроса на инвестиции) (I) и предложения кредита (или величины сбережений) (S) (график 6.2.1).

График 6.2.1. Образование равновесной процентной ставки

Кроме спроса и предложения на ставку процента влияют и другие многочисленные факторы прямого характера:

Кроме спроса и предложения на ставку процента влияют и другие многочисленные факторы прямого характера:

срок кредита: ставка процента тем выше, чем дольше срок пользования капиталом заемщиком;

степень риска кредитора: чем больше вероятность того, что занятый капитал не будет возвращен, тем выше ставка процента;

ожидаемая заемщиком прибыль: ставка процента тем выше, чем выше ожидаемая прибыль;

скорость предоставления кредита: чем меньше это время, тем выше ставка процента.

В числе косвенных факторов, влияющих на величину ставки процента, можно выделить следующие:

- ожидаемый темп роста цен;

- уровень благосостояния населения;

- ожидаемая доходность финансовых и реальных активов.

Как и в случае с заработной платой, различают номинальную и реальную ставки процента.

Номинальная ставка процента представляет собой фактическую ставку без учета темпов роста цен.

Реальная ставка равна номинальной минус ожидаемый темп инфляции. Т. е. номинальная ставка процента тем выше, чем большего роста цен ожидает кредитор.

Эффективной процентной ставкой (англ. effective rate of interest) именуется ставка по кредитам, которая включает издержки на обслуживание кредита: банковские комиссии за ведение счета, за обналичивание средств, за обслуживание тарифного плана и т. п.

Феномен эффективной процентной ставки часто используется банками для сокрытия от заемщиков (особенно в процессе потребительского кредитования) реального процента по кредиту: «до момента выдачи кредита у банка нет никаких побудительных мотивов раскрывать эффективную ставку конкретному заемщику: он сделает это в тексте договора на предоставление ссуды или в допсоглашении к договору (главное, чтобы клиент расписался, что с размером эффективной ставки ознакомлен)». Например, банк анонсирует процентную ставку в размере 10% годовых, но в результате различных доплат эффективная процентная ставка вырастает в несколько раз. Известны случаи, когда при регулярных выплатах кредита заемщиком общая сумма кредита не только не уменьшается, но даже увеличивается.

Иногда к эффективной процентной ставке привязываются и так называемые навязанные услуги (страховки, платежи сторонним организациям, например органам регистрации прав недвижимости, и т. д.), которые в еще большей степени увеличивают сумму платежей по кредиту. Еще одним способом увеличить доходы от кредитов банками являются штрафы и всевозможные пени за просрочку платежей, часто не мотивированные по объему.

Среди российских банков, использующих подобные схемы «работы с клиентами», широкую известность в народных массах получили московские банки ЗАО «Банк Русский стандарт», ООО «Хоум кредит энд финанс банк», ОАО АКБ «Авангард».

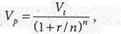

Важное значение при осуществлении инвестиционных проектов имеет процедура дисконтирования (англ. discounting): процесс сопоставления нынешних затрат и будущих доходов.

Формула дисконтирования выглядит следующим образом:

(6.1)

(6.1)

где Vp – сегодняшняя ценность будущей суммы денег; V, – будущая ценность сегодняшней суммы денег; t – время (обычно – год); r – ставка процента в долях единицы.

Например, инвестор надеется сделать такой вклад в банк, чтобы на его счету через 2 года оказалось 1 200 рублей; при этом ставка банковского процента составляет 10%. Размер требуемого вклада, таким образом, составит:

Vp = 1 200/(1 + ОД)2 = 991,73 (руб.).

Формула дисконтирования в случае, если, например, вкладчик несколько раз в течение года переоформлял вклад, будет выглядеть так:

где n – количество переоформлений вклада в течение года.

Дата публикования: 2014-10-19; Прочитано: 642 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!