|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Види контролю

|

|

Як важливу категорію менеджменту контроль класифікують за різними ознаками.

1.3а змістом: фінансовий, виробничий, маркетинговий та ін.

Фінансовий контроль постає як система спостережень, перевірок, досліджень ефективності функціонування та розвитку фінансових ресурсів. Він зорієнтований на фінансову сферу підприємств, фінансові системи інших суб'єктів управлінських рішень, правильність і своєчасність виявлення відхилень, визначення необхідності у корективах тощо.

Виробничий контроль полягає в порівнянні показників виробничого планування із фактичними даними, а також в аналізуванні відхилень. Основними критеріями при цьому є строки виготовлення, якість продукції, ефективність використання виробничих потужностей, аналіз витрат виробництва. За періодичністю виробничий контроль буває регулярним та разовим, зосередженим на внутрішніх і зовнішніх операціях підприємств.

Контроль маркетинговий — це комплекс дій та заходів, пов'язаних із перевіркою рівня реалізації маркетингової концепції підприємства. Основними критеріями при цьому є ефективність рекламної кампанії, рівень конкурентоспроможності продукції, якість післяпродажного обслуговування споживачів, рівень витрат на збут і просування товару тощо.

2. За етапами виробничо-господарської діяльності: попередній, поточний та завершальний (рис. 2.60).

Рис. 2.60. Взаємозв'язки між попереднім, поточним та завершальним контролем

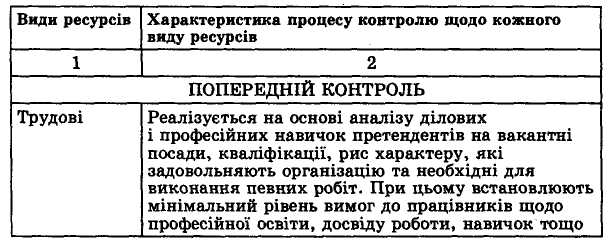

Попередній контроль здійснюють на вході в систему організації на основі встановлених правил, процедур, норм поведінки тощо. Цей вид контролю використовують щодо людських (трудових), матеріальних, фінансових, інформаційних, енергетичних та інших ресурсів.

Поточний контроль реалізується в процесі виробничо-господарської діяльності. Його характеризують такі особливості:

— управлінська необхідність;

— наявність мети, спрямованість на конкретні робочі місця;

— використання зовнішніх ресурсів для внутрішнього споживання організації;

— націленість на всі види діяльності організації.

Завершальний контроль здійснюють на виході із системи організації. Він необхідний для виявлення рівня досягнутих результатів в організації, забезпечення мотивації (наприклад, при оплаті праці, преміюванні тощо).

Для підвищення ефективності кожного із видів контролю доцільно їх реалізовувати стосовно конкретних видів ресурсів (табл. 2.17).

Таблиця 2.17

Характеристика попереднього, поточного та завершального контролю в організації

Продовження таблиці 2.17

3.3а рівнем централізації контролю: централізований та децентралізований. Централізований контроль постає як цілеспрямована діяльність спеціалізованих контрольних служб, заснована на використанні суворих правил, інструкцій, жорстких нормативів. Його особливістю є послідовний, спрямований на суб'єкт вплив «зверху до низу»; здебільшого йому властива закритість інформації.

Децентралізований контроль грунтується на соціальних нормах, цінностях, традиціях, корпоративній культурі. Значною мірою він зорієнтований на самоконтроль та внутрігруповий контроль, що здійснюються на засадах соціальної взаємодії. Йому властива прозорість інформації про цілі, засоби, терміни проведення контролю. Не менш важливою його особливістю є і забезпечення двостороннього впливу.

Процес контролю реалізується в кілька етапів:

1. Визначення стандартів і критеріїв. Стандарт — це офіційний державний або нормативно-технічний документ галузі, підприємства, що визначає характеристики вимог, яким повинен відповідати певний вид продукції; критерій — показник, за яким оцінюють якість роботи, продукції тощо. Загальноприйнятими щодо них є такі вимоги: обмеженість у часі, конкретність, реальність, можливість прогнозування показників і результатів.

2. Оцінювання виконання. Полягає у з'ясуванні відповідності кількості та якості робіт, продукції, загального стану суб'єкта встановленим стандартам, загальноприйнятим нормам і критеріям. Потребує залучення відповідних ресурсів, спеціальних контрольних засобів та приладів; може здійснюватися централізовано і децентралізовано.

3. Порівняння досягнутих результатів з установленими стандартами. Його здійснюють у кілька етапів:

— встановлення масштабу допустимих відхилень;

— вимірювання результатів;

— передача і поширення інформації про конкретні результати;

— оцінка інформації про отримані результати.

4. З'ясування необхідності коректив. Від ефективності процедур на цьому етапі залежить подальше функціонування організаційної системи та її окремих елементів. Здійснюється на основі обґрунтованих висновків щодо відповідності чи невідповідності робіт, продукції

встановленим стандартам. У разі виявлення невідповідності виникає потреба у корективах (усунення недоліків, зміна стандартів тощо), що є завданням функції регулювання.

Ефективність контролю залежить від таких чинників:

— об'єктивність критеріїв і стандартів, які б забезпечували реальні можливості людей та справедливість контролю;

— якісне інформування про стан контрольованих об'єктів і процесів;

— двобічне спілкування між працівниками органів контролю та особами, діяльність яких контролюється;

— уникнення прискіпливого контролю;

— використання методів матеріального стимулювання за дотримання встановлених критеріїв, досягнення запланованих результатів;

— впровадження інформаційно-управлінської системи контролю;

— надання особливої уваги контролю виробничих процесів.

Не менш важливим при цьому є ефективне-ірункщо-нування інформаційно-управлінської системи контролю — формалізованої системи підготовки інформації, необхідної для прийняття управлінських рішень. Вона повинна містити інформацію про попередній, сучасний та майбутній стани підконтрольних процесів чи об'єктів. її функціонування має ґрунтуватися на використанні сучасної комп'ютерної техніки, технологій.

Проектування інформаційно-управлінської системи передбачає такі етапи:

— оцінювання інформаційної бази;

— аналіз системи прийняття управлінських рішень;

— аналіз інформаційних вимог;

— агрегування управлінських рішень — координування та інтегрування конкретних рішень у структурі управління організацією;

— проектування процесу оброблення інформації;

— виділення етапів у технології оброблення інформації;

— оцінювання та аналіз інформації, виданої інформаційно-управлінською системою, з метою виправлення допущених помилок;

— встановлення зворотного зв'язку в межах інформаційно-управлінської системи.

Дата публикования: 2014-11-18; Прочитано: 3059 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!