|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Взаємозв'язок загальних і конкретних функцій менеджменту

|

|

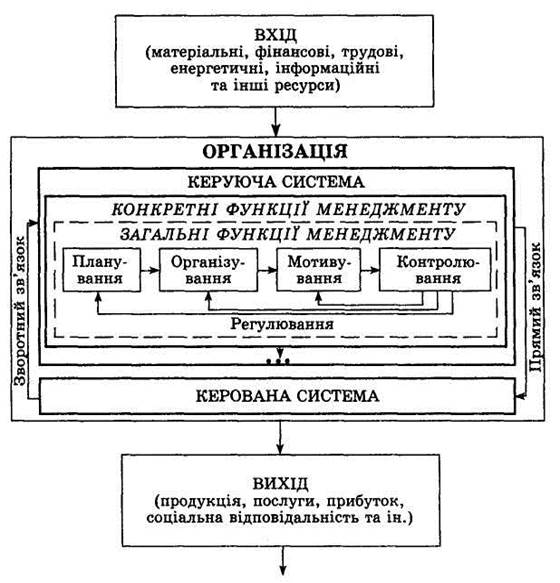

Реалізація конкретних функцій, які відображають процес, об'єкт управління або елемент виробничо-господарської діяльності, відбувається завдяки застосуванню загальних функцій (планування, організування, мотивування, контролювання і регулювання). Взаємозв'язок загальних і конкретних функцій менеджменту, їх місце у процесі управління організацією показано на рис. 2.2.

Рис. 2.2. Функції менеджменту: взаємозв'язок і місце в процесі управління

Загальні функції менеджменту з абстрактного стану трансформуються в конкретний лише через управління певними об'єктами, процесами, елементами виробничо-господарської діяльності. Тобто вони набувають відповідного змісту, будучи задіяними в реалізації конкретних функцій менеджменту. Функції планування, організування, мотивування, контролювання і регулювання вважають загальними (основними) на тій підставі, що будь-яка інша управлінська діяльність здійснюється шляхом послідовного їх застосування, а саме:

—планування процесу, діяльності об'єкта, виробничо-господарської діяльності;

—організування процесу, діяльності об'єкта, виробничо-господарської діяльності;

—мотивування працівників, які здійснюють певні процеси, забезпечують діяльність об'єкта, виробничо-господарську діяльність;

—контролювання процесу, діяльності об'єкта, виробничо-господарської діяльності;

— регулювання процесу, діяльності об'єкта, виробничо-господарської діяльності.

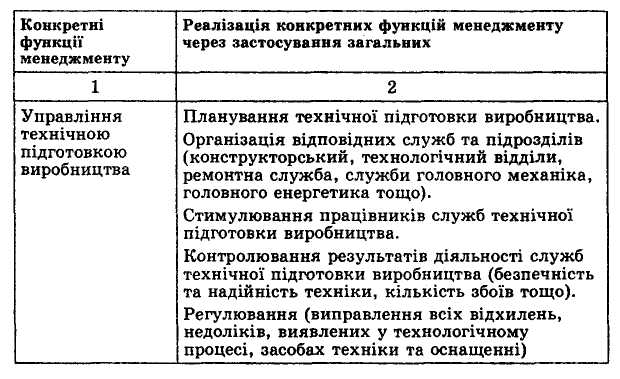

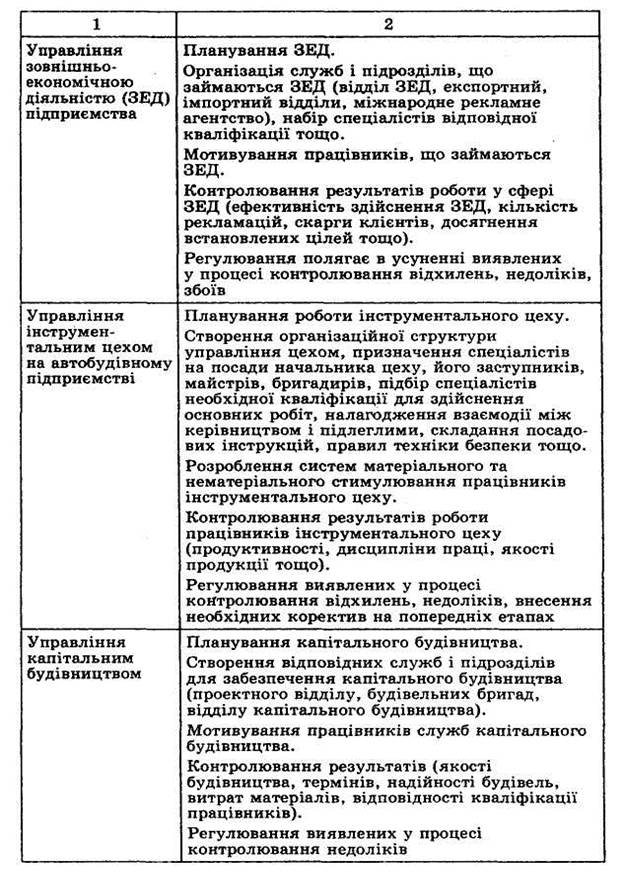

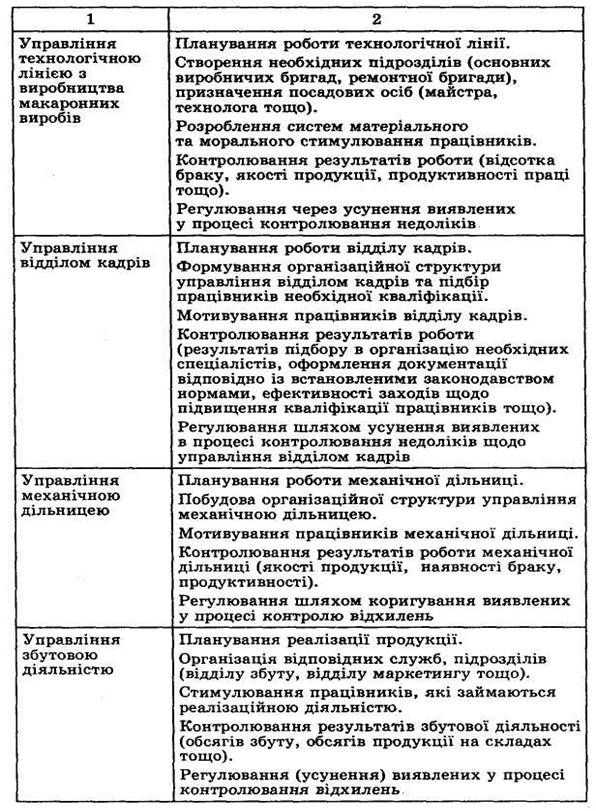

На підставі досліджень взаємозв'язку функцій відбувається вдосконалення управління, формування ефективної системи менеджменту, усунення зайвих ланок, бюрократичних перепон, подолання опору змінам. Взаємозв'язок конкретних і загальних функцій менеджменту можна простежити за табл. 2.1.

Таблиця 2.1

Приклади реалізації конкретних функцій менеджменту через загальні

Закінчення таблиці 2.1

Загальні функції є абстрактними. Вони перетворюються на реальну управлінську діяльність лише тоді, коли з їхньою допомогою відбувається реалізація конкретних функцій менеджменту. Тому загальні функції розглядають як основу здійснення будь-якого управлінського процесу.

Тема №5: Планування як загальна функція менеджменту

План:

1. Сутність і види планування

2. Загальна характеристика бізнес-планування

Планування як загальна функція менеджменту

Рівень планомірності в багатьох ефективно функціонуючих компаніях демонструє осмисленість і визначеність їх діяльності. Сучасне планування характеризується усвідомленням його необхідності з метою забезпечення ефективного організування, мотивування, контролювання та регулювання діяльності організації, запобігання втратам і зменшення ризиків.

1. Сутність і види планування

Процес планування формує орієнтир майбутньої діяльності організації.

Планування — вид управлінської діяльності (трудових процесів), який визначає перспективу і майбутній стан організації, шляхи і способи його досягнення.

Беручи до уваги масштаб передбачення перспективи організації, виділяють стратегічне планування (понад 1 рік) і оперативне (поточне) планування (до 1 року) (рис. 2.3). Стратегічне планування полягає у виборі курсу розвитку організації — її стратегії. Оперативне планування є одночасно логічним продовженням стратегічного планування і способом реалізації стратегії. Тому в американському менеджменті його часто називають плануванням реалізації стратегії.

Рис. 2.3. Види планування та їх взаємозв'язок

Стратегічне планування

Стратегічне планування є головним засобом визначення, розроблення курсу розвитку організації з метою реалізації її місії, досягнення цілей тощо.

Стратегічне планування — різновид управлінської діяльності, який полягає в реалізації комплексу заходів, пов'язаних із визначенням стратеги діяльності організації, тобто комплексного плану перспективного розвитку організації.

За своїм змістом стратегічне планування передбачає формулювання місії; визначення цілей організації; аналіз її стану на засадах оцінки факторів зовнішнього і внутрішнього середовищ; оцінку стратегічних альтернатив (можливостей) і вибір стратегії діяльності.

У процесі здійснення стратегічного планування необхідно враховувати такі аспекти:

— озподіл ресурсів (фондів, технологій, досвіду, управлінських кадрів тощо);

— даптацію до зовнішнього середовища (поліпшення стосунків з оточенням);

— нутрішню координацію (відображення сильних і слабких сторін організації);

— свідомлення організаційних стратегій (формування організації, здатної вчитися на попередніх стратегічних рішеннях).

Як правило, стратегічне планування, здійснюється невеликим за чисельністю (5—10 осіб) спеціальним плановим відділом, а розроблені ним стратегії повинні розглядатися на нарадах вищого керівництва один раз на рік.

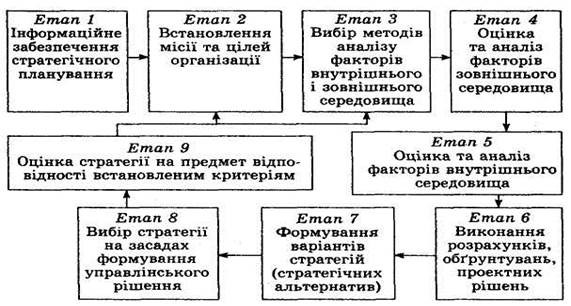

Стратегічне планування є складним процесом, який охоплює декілька етапів (рис. 2.4).

Рис. 2.4. Схематична модель стратегічного планування

Етап 1. Інформаційне забезпечення стратегічного планування. Полягає в підборі, класифікації та підготовці до використання інформації щодо розроблення стратегії, яка надасть достатньо повну та об'єктивну характеристику факторів зовнішнього і внутрішнього середовища, можливих стратегій, методичного забезпечення. Особливо важливою при цьому є необхідність використання сучасних інформаційних технологій.

Етап 2. Визначення місії і цілей організації.. Місія — це чітко виражена причина існування організації. Сутність і роль місії зображено на рис. 2.5. Фор-

Рис. 2.5. Роль місії організації

мулювання, усвідомлення та проголошення місії організацією є важливим орієнтиром і критерієм оцінки її діяльності.

Місія може охоплювати такі напрями:

— турботу про працівників;

— турботу про виробництво;

— політику зростання та фінансування фірми;

— виробничі технології;

— методи виходу й функціонування на ринку, пошуку потенційних ринків;

— задоволення потреб споживачів;

— публічне оголошення переконань і цінностей тощо.

Місією, наприклад, автомобільної фірми, яку заснував Генрі Форд, було проголошено забезпечення людей дешевим автомобільним транспортом; «Мотороли» — гідно служити задоволенню потреб суспільства, забезпечувати споживачів продукцією і послугами найвищої якості за помірні ціни; «Дженерал Електрікс» — забезпечення кращого життя.

Цілі — це конкретний очікуваний стан організації. Вони бувають довгостроковими (5 і більше років), середньостроковими (1—5 років) і короткостроковими (до 1 року) (рис. 2.6).

Рис. 2.6. Схема формування цілей організації

Цілі охоплюють усі сфери організаційного, виробничо-господарського, економічного функціонування організації. Можливу їх систему подано на рис. 2.7.

Формуючи системи цілей, слід мати на увазі, що вони повинні:

— бути конкретними і підлягати вимірюванню;

— охоплювати всі рівні організації (ієрархічні);

— мати різну тривалість (довгострокові, середньо-строкові, короткострокові);

Рис. 2.7. Система можливих цілей організації

— бути досяжними та зрозумілими;

— бути взаємодоповнюючими та взаємоузгоджени-ми тощо.

Етап 3. Вибір методів аналізу факторів зовнішнього і внутрішнього середовища. На цьому етапі використовують такі методи дослідження, як порівняння, експертних оцінок, системного аналізу, статистичного і соціологічного дослідження, сукупної думки збутовиків, споживачів тощо.

Етап 4. Оцінка і аналіз факторів зовнішнього середовища. Суть його полягає в дослідженні представлених факторів (див. рис. 1.8). Важливо послуговуватися методикою, яка дала б змогу кількісно оцінити вплив кожного з них. Наприклад, силу впливу факторів можна оцінювати за стобальною системою. Максимальні величини балів щодо кожної з груп факторів можуть становити: економічних — 20 балів; політичних — 10; ринкових — 23; соціальних — 8; технічних і технологічних — 12 і т. д. Окремо можна оцінювати позитивний або негативний вплив. На основі отриманих даних можна виводити інтегральну оцінку.

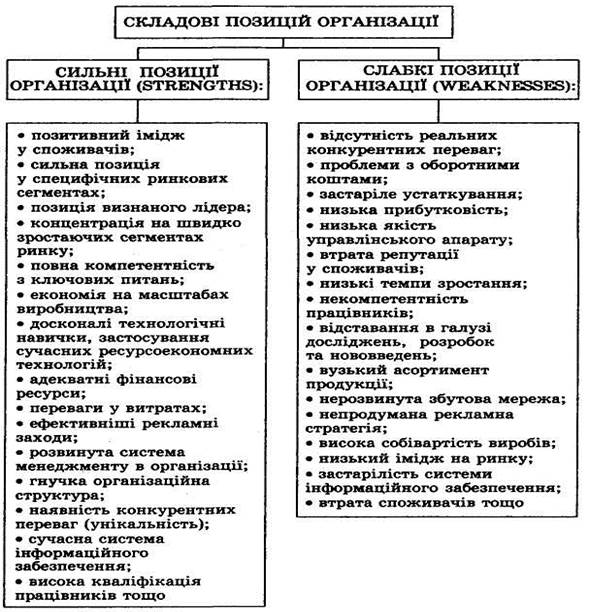

Етап 5. Оцінка і аналіз факторів внутрішнього середовища. Передбачає вивчення стану факторів внутрішнього середовища організації (працівники, цілі, технологія, завдання, структура, ресурси). Це здійснюється шляхом дослідження стану фінансів, обліку, нормування та оплати праці, культурного рівня організації, використання робочої сили тощо, а також можливостей організації на ринку (маркетингові дослідження) тощо. Отримані результати дають змогу визначити сильні та слабкі позиції підприємства (рис. 2.8).

У процесі оцінювання й аналізу факторів внутрішнього середовища організації важливою є оцінка конкурентоспроможності продукції підприємства.

Конкурентоспроможність продукції—сукупність її якісних і вартісних характеристик, що забезпечують відповідність продукції (товарів, робіт, послуг) вимогам ринку в певний період часу.

Конкурентоспроможність характеризується певними особливостями:

— нетривалою пов'язаністю з конкретним ринком і часовим періодом;

— суб'єктивністю, оскільки кожен покупець послуговується індивідуальними критеріями оцінки товарів та задоволення власних потреб;

Рис. 2.8. Сильні та слабкі позиції організації

— можливістю бути визначеною лише порівняно з іншими подібними товарами, товаром-зразком чи ідеальним зразком лише за тими властивостями, які цікавлять покупця;

— безперервністю і систематичністю вивчення з урахуванням фаз життєвого циклу товару.

Конкурентоспроможність товару є багатоаспектним інтегральним поняттям, яке відображає вирішальний фак-тор його успіху на ринку. Загальною характеристикою конкурентоспроможності товару є співвідношення корисного ефекту і ціни споживання за умови, що це співвідношення прямує до максимальної величини.

Забезпечення конкурентоспроможності продукції на потрібному рівні пов'язане з необхідністю її кількісного оцінювання, процес якого охоплює кілька стадій.

1. Встановлення цілей аналізу конкурентоспроможності:

— визначення позицій на ринку існуючого чи модифікованого товару;

— виявлення перспектив збуту нового товару.

2. Аналіз ринку та потенційних покупців:

— оцінка ємності ринку і перспектив збуту на ньому конкретного товару;

— вивчення існуючого попиту на продукцію;

— збір даних про конкурентів, аналіз їх сильних та

слабких позицій, факторів внутрішнього і зовнішнього середовищ;

— вивчення запитів потенційних покупців;

— формулювання вимог до виробу;

— аналіз ідеї та оцінка вартості розробок.

3. Вибір бази порівняння для оцінки конкурентоспроможності товару:

— підбір декількох найкращих товарів-аналогів чи одного найрепрезентативнішого на певному ринку зразка, що користується найбільшою прихильністю та симпатією споживачів (використовують при оцінюванні конкурентоспроможності існуючих чи удосконалених товарів);

— пошук ідеального зразка, виготовленого з урахуванням вимог і запитів цільових споживачів (застосовують під час оцінювання конкурентоспроможності това-рів-новинок).

4. Встановлення переліку порівнювальних параметрів.

Після вибору бази порівняння на основі вивчення ринку і потреб споживачів визначають номенклатуру параметрів оцінювання товару, найважливішими серед яких € споживчі, економічні й маркетингові.

• Споживчі параметри оцінювання товару. їх поділяють на «жорсткі» і «м'які». «Жорсткі» параметри описують важливі функції товару та пов'язані з ними основні конструктивні характеристики. У зв'язку з цим їх класифікують на технічні, ергономічні та нормативно-регламентні. Технічні параметри (класифікаційні, технічної ефективності, конструктивні) характеризують сфери застосування продукції та функції, які вона повинна виконувати. Послуговуючись ними, аналізують корисний ефект від використання продукції в конкретних умовах споживання. Ергономічні параметри характеризують відповідність продукції властивостям людського організму, які задіюються при виконанні трудових операцій чи споживанні товару. Нормативно-регламентні параметри (патентно-правові, безпеки) відображають властивості продукції, регламентовані обов'язковими нормами, стандартами і законодавством держави, на ринку якої ця продукція продається.

«М'які» параметри характеризують естетику товару, тобто інформаційну виразність, раціональність форми, досконалість. Вони моделюють зовнішнє сприйняття товару й відображають найважливіші для споживача його зовнішні ознаки. Останнім часом помітна тенденція зростання значення «м'яких» параметрів.

• Економічні параметри оцінювання товарів. Характеризуються вартісними властивостями товару — витратами на його придбання і використання впродовж періоду експлуатації чи споживання.

• Маркетингові параметри оцінювання товару.Це — цінові знижки, умови платежу і постачання, комплектність поставок, терміни й умови гарантій, розвиток сервісу, привабливість реклами для споживачів, стимулювання збуту, організація розпродажів тощо. Наявність та якість цих елементів суттєво впливають на вибір споживачів.

5. Розрахунок показника конкурентоспроможності.

Конкурентоспроможність товару традиційно оцінюють за допомогою інтегрального показника К, який розраховують за формулою:

де Ісп — індекс споживчих параметрів (індекс якості); Іеп — індекс економічних і маркетингових параметрів (індекс цін споживання).

Індекс якості визначають за формулою:

де п — число аналізованих параметрів, які характеризують споживчі параметри товару; a і — коефіцієнт вагомості і-го параметра, який встановлюють експерти,

спеціалісти. При цьому береться до уваги, що  ,

,

q і —відносний параметр якості і-го параметра, який визначається як співвідношення фактичної величини параметра досліджуваного товару до фактичної величини параметра базового товару:

де Ро і Рб — значення параметра відповідно оцінюваного і базового виробу.

За неможливості кількісної оцінки порівнювальних параметрів використовують експертні методи оцінювання в бальній (цифровій) формі результатів суб'єктивного сприйняття людиною певних властивостей об'єкта.

Економічні та маркетингові параметри оцінюють за допомогою індексу цін споживання, який розраховується за формулою:

де SО і SБ — відповідно ціна споживання оцінюваного товару та базового зразка.

Ціну споживання S визначають за формулою:

S = А1 + А2 + А3 + А4 + А5 + А6 + А7 + А8 + А9

де А1 — ціна придбання товару споживачем; А2 — витрати на транспортування товару; А3 — витрати на ремонт; А4 — витрати на експлуатацію (паливо, запасні частини); А5 — витрати на встановлення; А6 — витрати на сервісне обслуговування; А7 — витрати на страхування; А8 — витрати на митне обслуговування та сплату обов'язкових зборів і платежів; А9 — витрати на навчання персоналу тощо.

Нерідко ціна споживання може в декілька разів перевищувати ціну придбання.

Інтегральний показник конкурентоспроможності товару К засвідчує рівень його привабливості для споживача порівняно з базовим зразком. Якщо К < 1, то оцінюваний товар є неконкурентоспроможним на певному ринку в даний час. Якщо К > 1, то оцінюваний виріб перевершує за сукупністю оцінюваних параметрів базовий зразок. Якщо К = 1, то оцінюваний виріб і базовий зразок є рівноцінними. Загальну схему процесу оцінювання конкурентоспроможності товару проілюстровано на рис. 2.9.

Рис. 2.9. Схематична модель оцінювання конкурентоспроможності продукції

Систематичне оцінювання рівня конкурентоспроможності товару на ринку дає змогу виробникам усвідомити реальні шанси своїх товарів, своєчасно приймати рішення про зміну товарного асортименту, модернізацію продукції, щоб утримати здобуті позиції.

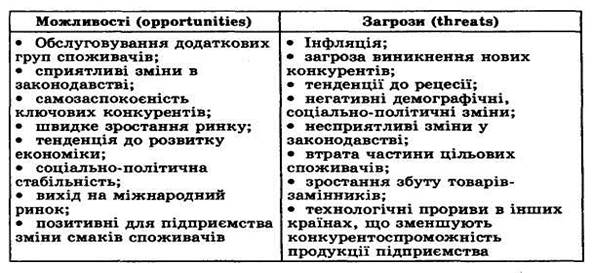

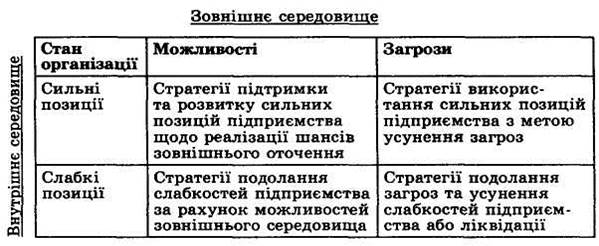

Однією з найпоширеніших методик оцінювання зовнішнього і внутрішнього середовищ організації є SWOT-аналіз (strength сильні сторони, weakness — слабкі сторони, opportunities — можливості, threats — загрози), який полягає у з'ясуванні сильних і слабких позицій організації (рис. 2.8), виявленні можливостей та загроз зовнішнього середовища (табл. 2.2), визначенні експертним способом сили їх впливу на діяльність організації. Далі порівнюють інтегральні показники за кожною з парних комбінацій, враховуючи їх під час розроблення стратегії організації. Максимальний інтегральний показник за певною парною комбінацією відображає напрям розвитку організації, закладений в матриці SWOT-аналізу (рис. 2.10).

Таблиця 2.2

Можливості та загрози зовнішнього середовища для функціонування організації

Рис. 2.10. Матриця вибору стратегії організації відповідно до SWOT-аналізу

Реалізацію цього етапу доцільно здійснювати шляхом формування управлінського рішення про вибір оптимальної стратегії та відхилення ризикованих.

Етап 9. Оцінювання стратегії. Полягає у з'ясуванні її відповідності місії та цілям організації, а також у правильності добору методів аналізу факторів зовнішнього і внутрішнього середовища. Це забезпечує, з одного боку, очікувану цілеспрямованість стратегії, з іншого — достовірність аналізу вихідної інформації.

Процес реалізації стратеги та роль, яку при цьому відіграє організаційна структура управління, відображено на рис. 2.12.

Рис 2.12. Процес реалізації стратегії з допомогою організаційної структури

Правильно обрана, своєчасно скоригована стратегія є однією із запорук успішної діяльності організації. Однак вітчизняні підприємства дуже пасивно застосовують стратегію для забезпечення успіху діяльності організації. Результати проведеного в 2000 р. дослідження 22 торгівельно-виробничих підприємств м. Києва засвідчили, що аналіз внутрішнього середовища здійснюють 85,7% обстежених, 50% із них вивчають зовнішнє середовище. На підставі дослідження сильних і слабких позицій підприємства, його конкурентів 35,7% опитуваних керівників обрали стратегію зростання, 35,7% — стратегію обмеженого зростання, 28,6 % — змішані стратегії. Жоден респондент не обрав як прийнятну для підприємства стратегію ліквідації. На підставі результатів анкетування можна зробити висновок, що лише 21,4% орієнтується на стратегічне планування. Подібні дослідження 37 львівських торговельних і посередницьких підприємств засвідчили, що лише 12% із них займаються розробленням стратегії.

Кінцевим результатом стратегічного планування, як і будь-якої іншої функції менеджменту, є розроблені методи менеджменту, прийняті конкретні управлінські рішення, а також затверджені певні показники (рівень прибутків, обсяг реалізації, величина витрат, рентабельність тощо) діяльності організації.

Стратегічне планування визначає, чого і коли прагне досягнути організація. Але для цього важливо знати, як реалізувати стратегію, тобто забезпечити ефективне оперативне (поточне) планування.

Оперативне (поточне) планування

Оперативне планування є логічним розвитком стратегічного планування, способом реалізації стратегії організації з метою утвердження її місії. В американському менеджменті його ще називають плануванням реалізації стратегії.

Оперативне планування — різновид управлінської діяльності, який полягає в реалізації комплексу заходів, пов'язаних із розробленням оперативного плану з метою реалізації обраної стратегії.

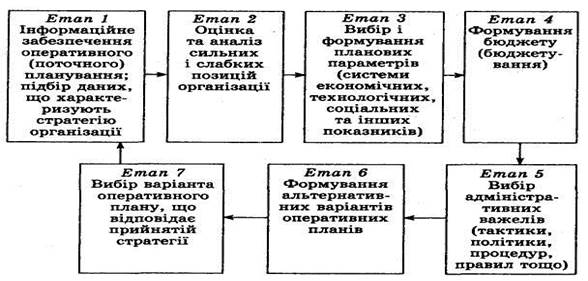

Графічну модель процесу оперативного планування наведено на рис. 2.13.

Рис. 2.13. Схематична модель оперативного (поточного) планування

Оперативне планування здійснюється у кілька етапів.

Етап 1. Інформаційне забезпечення оперативного планування. Полягає в підборі, класифікації та підготовці до використання інформації щодо формування системи планових параметрів, здійснення процесу бюджету-вання, формування альтернативних оперативних планів, методичного забезпечення. Ефективність цього етапу відчутно зростає за використання сучасних інформаційних технологій.

Етап 2. Оцінювання та аналізування сильних і слабких позицій організації. Відбувається так само, як за стратегічного планування.

Етап 3. Вибір і формування планових параметрів. Цей етап є одним із найважливіших в оперативному плануванні. Його завдання полягає в розробленні системи економічних, технологічних, соціальних показників, покликаних сприяти реалізації обраної стратегії діяльності з використанням наявного інформаційного забезпечення, виявлених сильних і слабких позицій організації. До економічних показників відносять рентабельність, ліквідність, розмір прибутку, обсяги виробництва та реалізації, економічну ефективність, ефект, собівартість продукції, оборотність тощо. Підсистема соціальних показників охоплює рівень заробітної плати, продуктивність праці, трудомісткість робіт, питому вагу управлінців у загальній чисельності працівників, витрати на поліпшення умов праці, оздоровчі та розважальні заходи, харчування працівників тощо. На відміну від економічної і соціальної підсистем, які можуть характеризувати підприємство будь-якого профілю діяльності, підсистема технологічних показників є специфічною для кожного підприємства. До них відносять виробничу потужність обладнання і устаткування, витрати на модернізацію та оновлення технології, фондовіддачу, фондомісткість, витрати на механізацію і автоматизацію виробництва тощо.

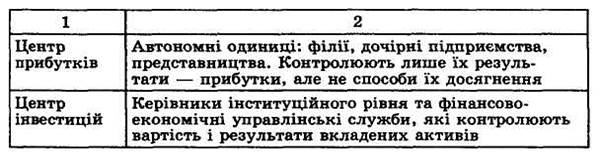

Етап 4. Формування бюджету (бюджетування). Процес формування бюджету — збалансованого плану надходжень і видатків — у межах оперативного планування називається бюджетуванням. Передумовою запровадження бюджетних систем є визначення центрів відповідальності, які повинні здійснювати бюджетні процедури та відповідати за результати виконання бюджетів. Виділяють такі різновиди центрів відповідальності: центр вартості, центр видатків, центр обороту, центр прибутків та центр інвестицій. Узагальнену їх характеристику представлено в табл. 2.4. Визначення центрів відповідальності залежить від видів діяльності та типу внутрішньої побудови підприємства. Однак воно є необхідною передумовою для досягнення певних результатів, виявлення розбіжностей між запланованими і фактичними показниками.

Наступним кроком після визначення центрів відповідальності є формування бюджетів згідно з певними принципами.

• Принцип системності. Передбачає розгляд об'єктів бюджетування як системи, яка складається із взаємопов'язаних і взаємодіючих структурних елементів. Нехтування хоча б одним з елементів чи певних взаємозв'язків може призвести до необ'єктивності сформованих бюджетів.

• Принцип координації. Полягає в тому, що бюджетування має враховувати існуючі в організації зв'язки за вертикаллю і горизонталлю та вплив різноманітних змін у бюджеті на діяльність кожного підрозділу організації.

• Принцип інтегрування. Передбачає орієнтування під час формування бюджетів виробничих підрозділів організації на зведений бюджет, що забезпечує можливість відображення в них загальної мети і стратегії підприємства.

• Принцип партисипативності. Полягає в залученні до процесу бюджетування працівників, які надалі братимуть участь у реалізації бюджетів.

• Принцип оптимальності. Означає, що весь комплекс рішень, передбачених бюджетом, повинен бути найкращим за критеріями збалансованості і цілевиз-наченості.

• Принцип мінімізації витрат. Пов'язаний з організацією процесу бюджетування з мінімальними витратами.

• Принцип гнучкості. Полягає в оперативному реагуванні процесу бюджетування і самих бюджетів на зовнішні та внутрішні впливи.

• Принцип взаємоузгодження. Передбачає взаємозв'язок бюджетів різних часових горизонтів та об'єктів бюджетування.

• Принцип своєчасності доведення до виконавців. Оскільки бюджет з позиції виявлення майбутнього стану організації є планом, то його своєчасне формування і доведення до виконавців дає змогу підготуватися до роботи в плановому періоді.

Таблиця 2.4

Види та характеристика центрів відповідальності

Продовження таблиці 2.4

У практиці вітчизняних і зарубіжних підприємств здебільшого використовують такі методи бюджетування: 1. За порядком формування бюджету:

— синхронне бюджетування. Полягає в одночасному розробленні та координації бюджетів на різних рівнях і різного спрямування. Таке бюджетування є трудомістким, оскільки потребує значних затрат на координацію та постійне узгодження, що спричиняє недотримання принципу мінімізації витрат;

— послідовне бюджетування. Полягає в логічно послідовному розробленні плану надходжень і видатків об'єктів бюджетування з метою формування зведеного бюджету організації (рис. 2.14). Кожне підприємство створюється з метою отримання певної вигоди шляхом задоволення потреб споживачів. Тому на першому етапі послідовного бюджетування центри обороту на основі вивчення ринку, динаміки попиту, смаків і платоспроможності цільових споживачів, потенціалу конкурентів формують бюджет реалізації. Його завдання полягає у відображенні обсягів реалізації продукції в кількісних та вартісних показниках з виділенням груп споживачів, джерел надходження продукції (склади, виробничі підрозділи, дочірні підприємства тощо).

Взявши за основу бюджет реалізації, на другому етапі розробляють бюджет запасів і виробничий бюджет. Далі на основі виробничого бюджету формуюють бюджет собівартості, який охоплює видатки на виготовлення та реалізацію необхідного обсягу продукції і джерела їх фінансування. Бюджет собівартості може більш конкретно бути поданим через такі бюджети: витрат матеріалів, витрат на оплату праці, цехових витрат, загальновироб-ничих витрат, позавиробничих витрат.

На третьому етапі здійснюють фінансове бюджетування, тобто розробляють бюджети прибутків і збитків, руху грошових коштів, фінансової і інвестиційної

Рис. 2.14. Схематична модель послідовного бюджетування на підприємстві

діяльності, прогнозний баланс. Результатом завершального, четвертого, етапу є формування зведеного бюджету.

2. За рівнем централізації (рис. 2.15):

— «зверху-вниз», або централізоване бюджетування. Передбачає формування бюджетів підрозділів нижчих рівнів на основі зведеного бюджету організації. Дає змогу чітко координувати та збалансовувати формування бюджетів за вертикаллю і горизонталлю, орієнтуючись на

Рис. 2.15. Методи ієрархічного бюджетування

місію та цілі організації, але недостатньо враховує реальні умови існування підрозділів, не використовує мотиваційних механізмів, характеризується непрозорістю інформації;

— «знизу-вгору», або децентралізоване бюджетування (так званий метод бюджетних замовлень). Передбачає послідовну інтеграцію бюджетів підрозділів нижчого рівня в бюджети підрозділів вищого рівня й остаточно — у зведений бюджет. Забезпечує принцип партисипатив-ності, враховує реальні можливості та потенціал підрозділів, задіює мотиваційні механізми. Недоліками його використання є прагнення підрозділів враховувати лише власні інтереси, мінімально погоджуючи та координуючи їх з інтересами інших підрозділів організації. Тобто бюджетування може перетворитися на окремі, не пов'язані між собою процеси формування бюджетів у підрозділах;

— «комбіноване», або зустрічне бюджетування. Передбачає передання орієнтовних бюджетів зверху вниз, опрацювання їх центрами відповідальності і повернення їх для формування зведеного бюджету. Покликане ліквідувати недоліки попередніх методів.

3. За способом розрахунку планових бюджетних показників:

— нормативний метод. Ґрунтується на обчисленні планових бюджетних показників відповідно до основних норм використання ресурсів, структури та розподілу капіталу;

— факторний метод. Передбачає коригування базових (звітних) бюджетних показників з урахуванням впливу факторів внутрішнього (структура, технологія, працівники, цілі, ресурси, завдання) і зовнішнього середовищ (постачальники, споживачі, конкуренти, стан економіки, міжнародні обставини тощо);

— динаміко-статистичний метод. Полягає в коригуванні базових (звітних) бюджетних показників на середній відсоток їх зміни за попередні періоди. Він є достатньо точним за умови існування певної тенденції зміни показників, що трапляється рідко. Недолік його полягає в ігноруванні майбутніх умов діяльності, які часто не відповідають попереднім умовам.

4. За рівнем пристосування бюджетування до змін внутрішнього і зовнішнього середовищ функціонування організацій:

— стабільне бюджетування. Полягає у формуванні бюджету на початку періоду та відсутності будь-яких змін і коректив протягом періоду виконання;

— гнучке бюджетування. Має на меті одночасне формування кількох варіантів бюджету із врахуванням песимістичних та оптимістичних прогнозів;

— поетапне бюджетування. Передбачає формування в незмінних часових межах нового бюджету на основі виконання попередніх етапів.

На кожному підприємстві бюджетування має свою специфіку, яка залежить від форми власності, організаційної структури управління, наявних ресурсів тощо. Бюджетні системи для забезпечення досягнення цілей організації повинні бути простими, логічними, цілеспрямованими, ефективними та результативними.

Етап 5. Вибір адміністративних важелів. Адміністративні важелі формуються на основі тактики, політики, процедур, правил тощо. Тактика ґрунтується на короткотермінових планах. Тактичні плани розробляють на рівні середньої ланки управління з метою розвитку стратегій. Вони, діючи значно коротший час, ніж стратегії, швидко забезпечують отримання результатів. Політика є загальним керівництвом до дій і прийняття рішень, які полегшують досягнення цілей (наприклад, орієнтація на уніфікування деталей і вузлів автомобіля).

Процедурами є дії, які необхідно здійснювати в конкретній ситуації (наприклад, зміст інструкції з експлуатації автомобіля визначає сутність процедур його технічного огляду і обслуговування, ремонту тощо). Правило вказує на те, що повинно бути зроблено в конкретній ситуації (наприклад, порядок підпису документа). Правила і процедури вказують працівникам напрям дій, виключають повтори, формують зміст діяльності, дають змогу передбачати події, сприяють порівнянню із ситуацією в минулому, аналогом тощо.

Загалом застосування всіх адміністративних важелів забезпечує створення певного організаційно-розпорядчого механізму, спрямованого на реалізацію стратегії.

Етап 6. Формування альтернативних варіантів оперативних планів. На цьому етапі здійснюють розроблення альтернативних варіантів методів менеджменту — оперативних планів, тобто конкретних способів впливу керуючої системи організації на керовану з метою досягнення цілей, виконання завдань та встановлених показників. Як правило, альтернативні варіанти формуються з урахуванням оптимістичних та песимістичних прогнозів щодо умов функціонування організації.

Етап 7. Вибір варіанта оперативного плану, який відповідає прийнятій стратегії і є передумовою формування управлінського рішення. На підставі результатів розгляду альтернативних варіантів оперативних планів на відповідність стандартам і критеріям, вибирають най-оптимальніший план, тобто найдієвіший економічний метод менеджменту. Крім комплексності, він повинен відповідати обраній стратегії діяльності; враховувати зміни умов зовнішнього середовища функціонування, сильні та слабкі позиції організації; відображати всі сфери діяльності підприємства: виробництво, реалізацію, технічний і технологічний розвиток, матеріально-технічне постачання, охорону праці та довкілля, соціальний розвиток, фінанси тощо.

Для того щоб обраний оперативний план почав впливати на виконавців, він повинен бути формалізований — затверджений через прийняття управлінського рішення.

Якщо стратегічний план зорієнтований здебільшого на управлінський персонал з метою формування напрямів діяльності, то оперативний план є дієвим методом менеджменту, на основі якого організовують свою роботу всі працівники. Вплив комплексних оперативних планів на працівників організації створює атмосферу зайнятості, неперервності трудових процесів, цілеспрямованості діяльності та причетності.

У сучасних умовах одним із найпоширеніших механізмів використання економічних і адміністративних важелів є управління за цілями.

Управління за цілями — підхід, згідно з яким кожен працівник організації має чіткі цілі, що забезпечує досягнення цілей управлінців усіх рівнів та загальних цілей організації.

Процес управління за цілями здійснюється в кілька етапів (рис. 2.16).

Рис. 2.16. Етапи управління за цілями

З метою формування цілей роботи керівників використовують форму, подану в табл. 2.5.

Таблиця 2.5

Цілі роботи керівників

Управління за цілями є достатньо ефективним підходом до реалізації стратегії. Однак за такого способу управління можливі труднощі, що можуть виникати внаслідок дії таких чинників:

— відсутності зацікавленості й підтримки вищого керівництва;

— відхилення від концепції програм;

— збільшення обсягу канцелярської роботи;

— дефіциту часу;

— відсутності відповідної кваліфікації працівників;

— відсутності індивідуальних стимулів;

— негативного впливу зовнішнього середовища;

— слабкої інтеграції з іншими елементами організації;

— ймовірності виникнення непотрібних змін;

— неможливості об'єднання навколо конкретної ідеї;

— впливу конфліктів, стресів, організаційних змін тощо.

З огляду на це, менеджер має брати до уваги дію цих чинників у своїй управлінській діяльності.

2. Загальна характеристика бізнес-планування

Важливим напрямом планування в організації є формування бізнес-плану.

Бізнес-план — документ, що містить систему заходів чи програму дій, пов'язаних часом і місцем реалізації, узгоджених з метою і ресурсами та спрямованих на отримання прибутку на засадах реалізації підприємницького проекту.

Він є необхідним для багатьох суб'єктів економічної діяльності:

— підприємця (власника) — як орієнтир в його діяльності;

— майбутніх компаньйонів і співробітників, яких передбачається залучати до справи;

— банкірів та інвесторів, чиї послуги передбачені в процесі реалізації проекту;

— найманих менеджерів при здійсненні ними керівних функцій-

До функцій бізнес-плану належать:

— всебічне інформування про підприємство, передусім про мету його діяльності, стабільність і ефективність;

— характеристика особливостей виробничого процесу на підприємстві;

— всебічна характеристика товарів або послуг;

— обґрунтування прогнозу розвитку виробництва і підприємства, його конкурентних позицій;

— комплексне дослідження ринку відповідних товарів, послуг;

— обґрунтування економічної ефективності підприємства;

— аналіз професійного рівня, ділової компетенції управлінського персоналу.

Бізнес-план охоплює дев'ять розділів:

1. Вступ (загальна характеристика майбутньої діяльності).

2. Характеристика продукції (послуг) та аналіз ситуації у сфері майбутньої діяльності:

— основні параметри, технічні характеристики продукції, відмінності її від інших видів;

— фотографії майбутніх видів продукції, малюнки, дизайн;

— ціна, собівартість, можливий обсяг виробництва, очікуваний прибуток;

— поточна ситуація у сфері діяльності й тенденції її розвитку.

3. Оцінка ринку збуту і конкуренції:

— покупці, конкуренти, споживачі;

— виробники аналогічних товарів;

— умови та обсяги продажу, доходи, механізми запровадження у виробництво нових моделей, технічний сервіс, реклама;

— характеристика продукції конкурентів;

— рівень цін на ринку і в конкурентів;

— способи отримання інформації про конкурентів (радіо, телебачення, преса, промисловий шпіонаж тощо).

4. Стратегія маркетингу:

— схема розповсюдження і канали збуту товарів (сегментація);

— ціноутворення;

— реклама;

— методи стимулювання продажу;

— організація обслуговування клієнтів;

— формування громадської думки про товари;

— спосіб продажу товарів (свої магазини, згідно з договорами тощо);

— прогноз збуту нової продукції.

5. План виробництва:

— характеристика виробничої бази, виробничого процесу, суміжників;

— виробничі площі та потужності;

— порядок отримання сировини, матеріалів, комплектування;

— наявність кооперації;

— спеціалізація;

— обладнання, технологія;

— виробнича схема підприємства;

— оцінка витрат на виробництво, в тому числі витрати на утилізацію відходів, екологію тощо.

6. Організаційний план:

— організаційна структура управління, розподіл обов'язків, делегування повноважень;

— персонал (адміністративний, виробничий тощо);

— оплата праці;

— дані про партнерів, суміжників, посередників, пайовиків, акціонерів, їх відповідальність за результати діяльності.

7. Юридичний план:

— форма підприємництва;

— форма власності;

— правовий статус підприємства;

— участь в об'єднаннях організацій;

— наявність дочірніх структур.

8. Оцінка ризику і страхування:

— слабкі ланки в організації;

— види і джерела ризику;

— оцінка ймовірності появи нових технологій та альтернативних стратегій;

— заходи щодо зменшення ризику, вибір страхової фірми.

9. Фінансовий план:

— прогноз обсягів реалізації;

— прогноз доходів;

— прогноз витрат;

— баланс грошових витрат і надходжень;

— таблиця доходів і витрат (доходи від продажу товарів, затрати на виробництво, сумарний прибуток, за-гальновиробничі витрати, чистий прибуток);

— зведений баланс активів і пасивів;

— графік досягнення беззбитковості (точка самоокупності);

— джерела і використання коштів;

— засоби розширення підприємства;

— кредитування (можливості);

— акціонування.

На титульній сторінці бізнес-плану вказують назву та адресу організації, дані про засновників, сутність і кошторисну вартість проекту, межу секретності тощо, а в додатках подають копії контрактів, ліцензій, листів та' інших документів.

Дата публикования: 2014-11-18; Прочитано: 11080 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!