|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Смета затрат и калькулирование себестоимости продукции (работ, услуг)

|

|

Управление затратами. Определение оптимального уровня затрат и повышения эффективности производства, единообразие определения состава затрат, образующих себестоимость продукции, применение единых в своей основе методов учета этих затрат, а также калькулирование себестоимости продукции на промышленных предприятиях впервые было предусмотрено в «Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утв. ЦСУ СССР, Госпланом СССР 20.07.80 № АБ-21).

Фактически состав сметы определяют нормативные документы:

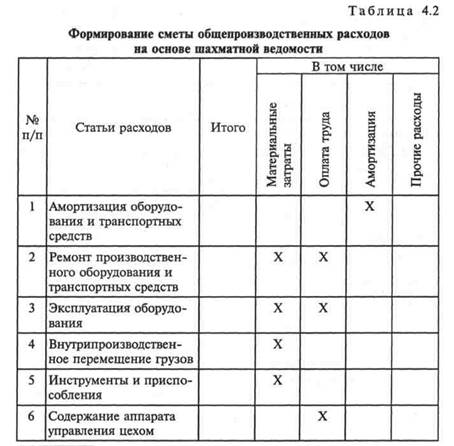

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (табл. 4.2).

|

|

Налоговый кодекс РФ (ст. 252-255, гл. 25, ч. II).

Группировка затрат в смете в соответствии с НК РФ:

Материальные затраты:

сырье и материалы;

инструменты, инвентарь и другое имущество, не являющееся амортизируемым;

топливо и энергия всех видов;

услуги производственного характера и др.

Расходы на оплату труда:

суммы, начисленные в соответствии с принятыми формами и системами оплаты труда;

стимулирующие и компенсационные выплаты;

стимулирующие и компенсационные выплаты;

отпускные, единовременные вознаграждения за выслугу лет и пр.;

другие выплаты, предусмотренные коллективным или трудовым договором.

Амортизационные отчисления.

Прочие расходы:

начисленные налоги и сборы;

арендные платежи;

представительские, командировочные, рекламные расходы и др.

Назначение сметы:

определение общего объема потребляемых ресурсов различных видов;

увязка разделов производственно-финансового плана: по материально-техническому снабжению, по труду и кадрам и т.д.;

определение потребности в оборотных средствах;

с учетом смет затрат формируются хозяйственные связи предприятия с контрагентами (поставщиками, банками и т.д.);

выявление резервов экономии по видам затрат.

На предприятиях разрабатывают следующие виды смет.

Сметы основных затрат на производство:

смета использования основных материалов;

смета по труду и заработной плате основных производственных рабочих;

смета затрат на технологическую энергию.

Сметы затрат на содержание функциональных отделов и служб:

смета службы логистики;

смета отдела сбыта и др.

Комплексные сметы:

смета расходов на содержание и эксплуатацию оборудования;

смета хозяйственных расходов;

смета затрат на освоение новой продукции;

смета затрат на реализацию и др.

Целевые сметы:

смета командировочных расходов;

смета расходов на рекламу и др.

В зависимости от принципов составления и анализа выполнения смет различают жесткие и гибкие сметы.

Составление гибких смет предполагает последующую корректировку по фактическому уровню деятельности (рис. 6).

|

Рис. 6. Составление смет «снизу вверх» в иерархическом порядке по каждому уровню производства

Неверно сравнивать фактические затраты на одном уровне деятельности со сметными, определенными для другого уровня.

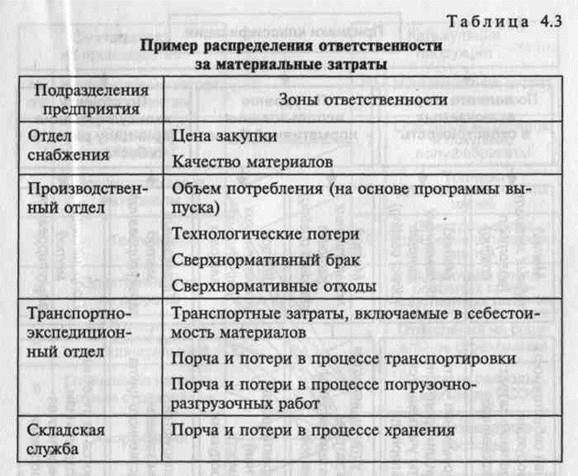

Управление затратами по центрам ответственности. Центр ответственности может быть определен как сегмент организационной структуры предприятия (сегмент бизнеса), где управляющий несет ответственность за работу сегмента (табл. 4.3).

В ответственность центру должны вменяться только те затраты, на которые оказывает значительное влияние руководитель этого центра (регулируемые на данном уровне затраты).

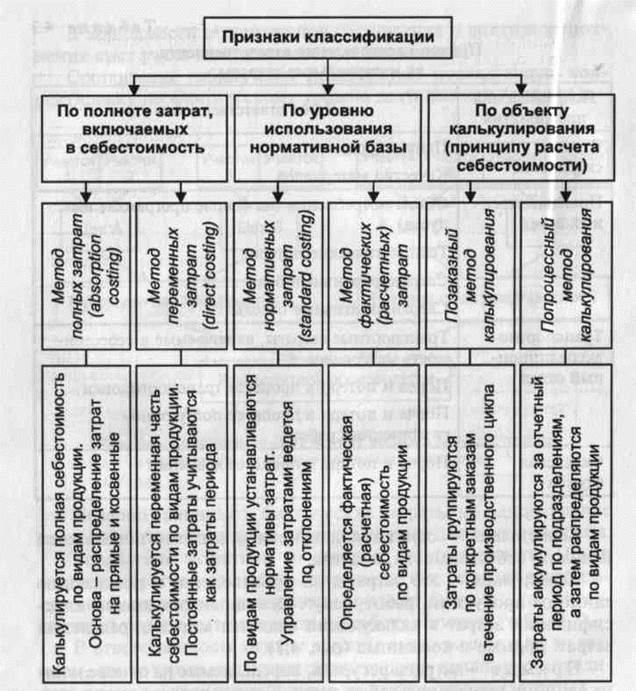

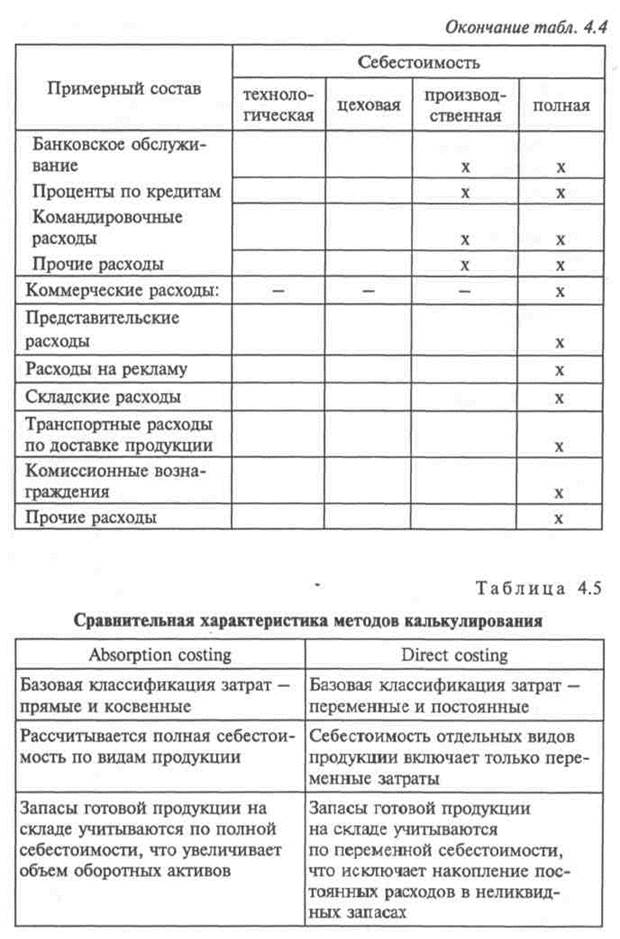

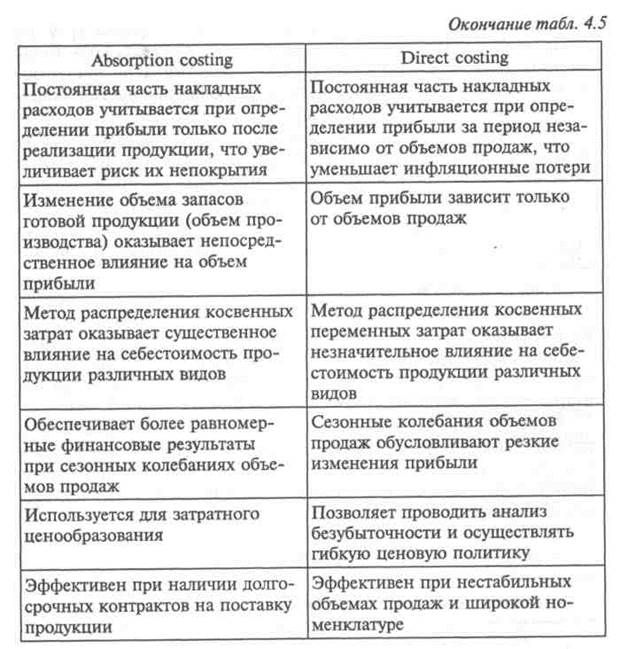

К методам калькулирования себестоимости продукции (работ, услуг) относятся:

классификация методов калькулирования (рис.7);

метод полного калькулирования (Absorption costing);

метод калькулирования переменных затрат (Direct costing);

сравнительная характеристика методов Absorption costing и Direct costing.

|

Калькуляция — основной документ в системе показателей плана по себестоимости, анализа.

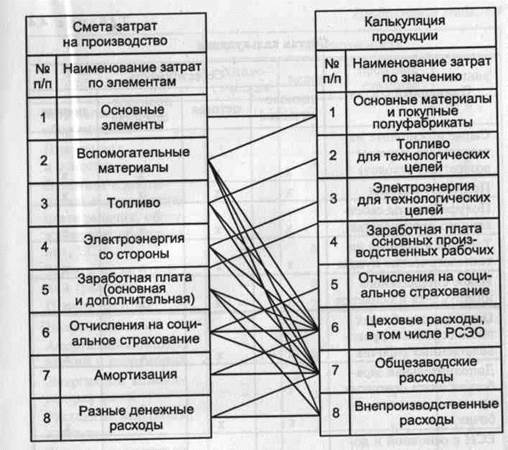

Калькуляция — это затраты на производство и реализацию единицы продукции, работ, услуг. Основным признаком классификации затрат в калькуляции является метод определения затрат: прямые и косвенные (рис.8).

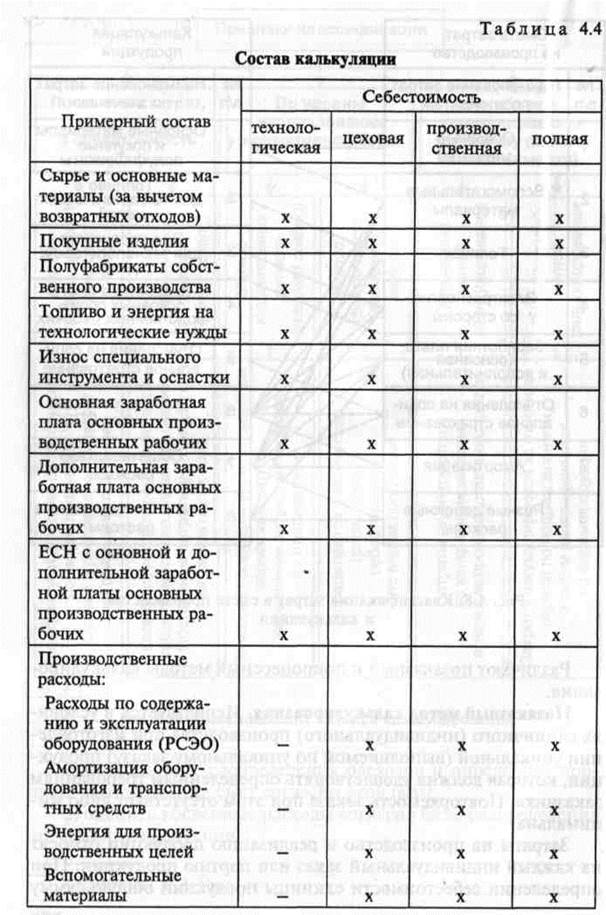

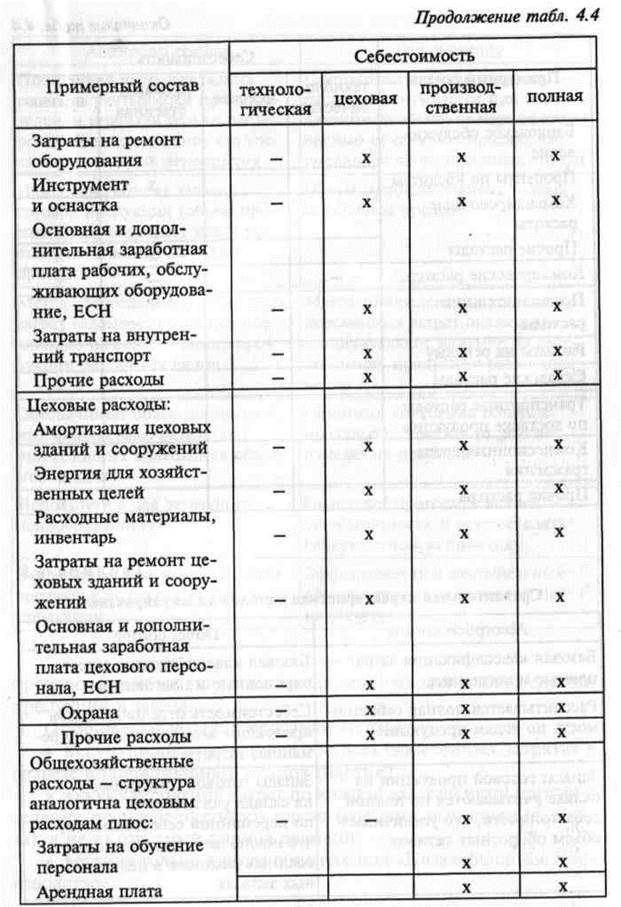

П р я м ы е — затраты ресурсов, определяемые на основе норм на единицу продукции, работ, услуг. К ним относятся все затраты технологической себестоимости (табл. 4.4, 4.5).

Все остальные расходы относятся к косвенным расходам и определяются на единицу продукции, работ, услуг согласно принятому методу распределения затрат.

Для распределения косвенных расходов на единицу продукции, работ, услуг необходимо провести следующие расчеты:

1) сформировать сметы расходов по содержанию и эксплуатации оборудования, цеховых, общехозяйственных, коммерческих расходов;

2) выбрать базу распределения расходов и определить процент распределения смет согласно этой базы;

3) оценить косвенные расходы согласно базы распределения на единицу продукции.

|

Рис. 7. Классификация методов калькулирования

|

Рис. 8. Классификация затрат в смете производства и калькуляции

Рис. 8. Классификация затрат в смете производства и калькуляции

Различают позаказный и попроцессный методы калькулирования.

Позаказный метод калькулирования. Используется в условиях единичного (индивидуального) производства при изготовлении уникальной (выполняемой по уникальному заказу) продукции, которая должна удовлетворять определенным требованиям заказчика. Повторяемость заказа при этом отсутствует либо минимальна.

Затраты на производство и реализацию продукции относят на каждый индивидуальный заказ или партию продукции. При определении себестоимости единицы продукции общую сумму производственных затрат по заказу делят на количество единиц продукции в заказе.

Отличительные характеристики метода:

• аккумулирование данных обо всех понесенных затратах в разрезе индивидуальных заказов (партий);

• аккумулирование затрат по каждой завершенной партии в течение производственного цикла (времени выполнения заказа), а не за отчетный период времени;

• ведение только одного общего счета «Незавершенное производство».

|

|

|

|

Для каждого заказа открывается карточка учета затрат. Прямые расходы относят непосредственно на заказ, косвенные расходы распределяются по ставкам покрытия. При использовании позаказного метода, как правило, большая часть накладных расходов является косвенной.

Разновидность позаказного метода — калькулирование себестоимости по контракту. Эта система используется при производстве продукции с длительным производственным циклом (отрасли строительства, тяжелого машиностроения и пр.). В этом случае прибыль определяется за каждый отчетный период, исходя из принципов осмотрительности и равномерности признания доходов и расходов.

Попроцессный метод калькулирования. Используется в серийном и массовом производствах, когда продукция каждого вида выпускается в большом количестве или используются непрерывные производственные процессы. При этом одинаковые изделия проходят в определенной последовательности через все этапы производственного цикла, называемые процессами.

Себестоимость единицы продукции определяется делением общей суммы производственных затрат за период между видами произведенной за этот период продукции (т.е. образуется усредненная себестоимость). Накопление затрат происходит по подразделениям параллельно производственному циклу.

Отличительные характеристики метода:

• аккумулирование затрат по подразделениям, а не по единицам продукции;

• аккумулирование затрат за календарный (отчетный) период времени, а не в течение длительности производственного цикла;

• открытие по каждому производственному подразделению индивидуального счета «Незавершенное производство».

Прямые расходы относят непосредственно на продукцию на основании норм на единицу продукции, косвенные расходы распределяются по ставкам покрытия.

В настоящее время практически все производственные компании применяют систему «стандарт-костинг». Суть ее состоит в использовании нормативных (стандартных) затрат для оценки деятельности предприятий. Нормативные затраты представляют собой тщательно предопределенные реалистические затраты, выражаемые в расчете на единицу готовой продукции. Meтод калькулирования по нормативным затратам — основа теории и практики управленческого учета, контроля над затратами (Друри К. Учет затрат методом стандарт-кост:пер.сангл./подред.Н.Д. Эриашвили. - М.: ЮНИТИ,1998.). Нормативные затраты на единицу производственного продукта состоят из шести элементов (Николаева О.Е., Шишкова Т.В. Классический управленческий учет. - М., 2010.):

нормативная цена прямых материалов;

нормативное количество прямых материалов;

нормативное рабочее время (по прямым трудозатратам);

нормативная ставка оплаты прямого труда;

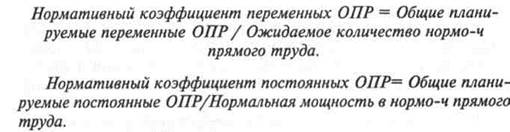

нормативный коэффициент общепроизводственных расходов;

нормативный коэффициент постоянных общепроизводственных расходов.

Нормативные затраты прямых материалов определяются умножением нормативной цены материалов на нормативное количество прямых материалов. На эти затраты влияют инженерные спецификации изделий, качество прямых материалов, конструкция и технический процесс изготовления.

Нормативные затраты прямого труда рассчитываются умножением нормо-часов (нормо-ч) прямого труда на нормативную ставку прямого труда.

Планирование затрат на основную заработную плату производится в зависимости от системы оплаты труда работников, занятых в производстве соответствующего вида продукции. Основой для этой заработной платы (сдельной) являются плановые нормы затрат труда (нормо-ч) по технологическому процессу производства конкретного вида продукции и соответствующие расценки за нормо-ч разряда выполняемых работ по тарифной сетке. При определении основной повременной оплаты труда используют нормативные ставки, исчисленные из перечня рабочих мест, норм их обслуживания, квалификации работников, объема производства соответствующих видов продукции.

Плановые затраты на дополнительную заработную плату подсчитывают исходя из величины основной заработной платы и установленного соотношения между основной и дополнительной заработной платой (отчисления на социальное страхование). Размер отчислений на социальное страхование определяется при умножении суммы отчислений основной и дополнительной заработной платы на установленную норму отчислений на эти цели.

По возможности отнесения к конкретному виду продукции затраты классифицируются на прямые и косвенные (см. табл. 4.1).

К косвенным расходам относятся общепроизводственные расходы (ОПР). Они связаны с выпуском всех видов продукции, с деятельностью подразделений и предприятия в целом; делятся на переменные и постоянные. Классификация затрат на переменные и постоянные ОПР является в современных рыночных условиях хозяйствования чрезвычайно важной с точки зрения контроля и управления затратами, поиска резервов по их сокращению как базы принятия рациональных управленческих решений. Данная классификация определяет различное поведение затрат в зависимости от изменения уровня деловой активности: переменные затраты в сумме изменяются прямо пропорционально изменению объемов деятельности, а постоянные затраты в сумме практически не изменяются с изменением объемов деятельности (Николаева О.В., Шишкова Т.В. Указ. соч.).

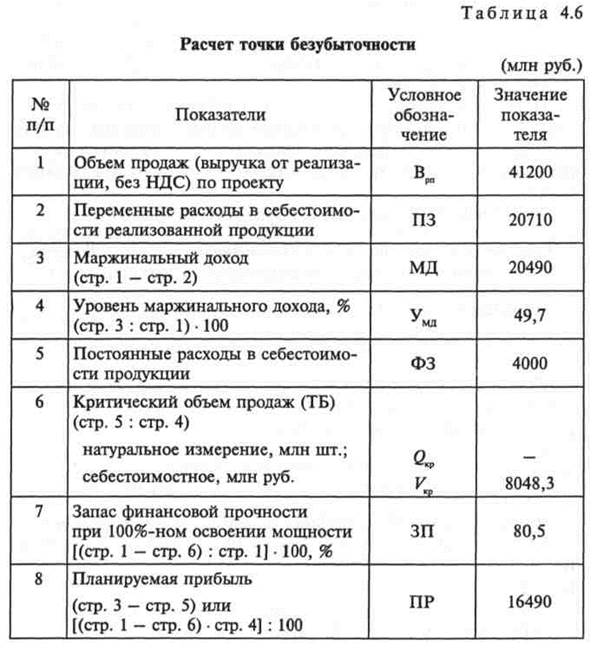

Деление затрат на переменные и постоянные необходимо для анализа и принятия всех краткосрочных управленческих решений, таких как принятие специального заказа, выбор ассортимента продукции в условиях ограниченных ресурсов, ликвидации неприбыльных сегментов бизнеса, решения об аутсортинге. Используя разделение затрат, можно рассчитать маржинальную прибыль (табл. 4.6).

Одним из наиболее полезных применений информации о переменных и постоянных затратах являются анализ соотношения «затраты-объем-прибыль», определение критической точки безубыточности (ТБ). Различное поведение таких затрат необходимо учитывать при выборе разумно приемлемых носителей затрат и ресурсов в методе учета затрат по видам деятельности — создании цепочки ценностей (Портер М. Конкурентное преимущество: как достичь высокого результата и обеспечить его устойчивость: пер. с англ. — 3-е изд. — М.:Альпина Бизнес Букс, 2008.).

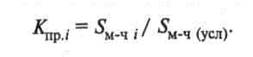

При производстве машиноемкой продукции расходы по содержанию и эксплуатации оборудования (РСЭО) выделяются из ОПР и определяются на единицу выпускаемой продукции пропорционально коэффициенто-машино-часам (условным машино-ч) в следующем порядке (Гамрат-Курек Л.И. Экономика инженерных решений в машиностроении. — М.: Машиностроение, 1986.):

1. По каждому цеху оборудование группируется по признакам технологической взаимозаменяемости и приблизительно одинаковых затрат на один час работы.

2. По каждой группе рассчитывается нормативная величина РСЭО (по элементам сметы РСЭО).

3. Рассчитывается себестоимость одного машино-часа работы по каждой группе:

|

где ФД — действительный фонд времени работы единицы оборудования;

ni - количество единиц оборудования в i -й группе.

4. Себестоимость машино-часа по одной из групп принимается за условную, рассчитываются коэффициенты приведения:

|

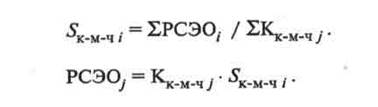

5. Для каждого вида продукции (j) устанавливается требуемое количество машино-часов обработки по всем группам оборудования и с помощью коэффициентов приведения приводится в условные машино-часы (коэффициенто-машино-часы):

|

6. Рассчитываются себестоимость одного условного машино-часа и РСЭО по видам продукции:

|

В настоящее время промышленные предприятия применяют различные методы распределения косвенных расходов (ОПР) при калькулировании себестоимости выпускаемой продукции:

• пропорционально основной заработной плате;

• пропорционально прямым расходам;

• пропорционально сумме основной заработной платы и расходам по содержанию и эксплуатации оборудования;

• пропорционально выручке от реализации продукции;

• пропорционально маржинальному доходу;

• на основе нормативных коэффициентов переменных и постоянных ОПР.

В современных рыночных условиях особое значение приобретает метод распределения косвенных расходов пропорционально маржинальному доходу, так как определяет вклад единицы выпускаемой продукции в общий объем маржинального дохода предприятия.

Экономическое содержание маржинального дохода в следующем (Бороненкова С.Л. Экономический управленческий анализ: учеб. пособие. - Екатеринбург, 1999.):

1) при принятии конкретного управленческого решения необходимо количественно определить его влияние на прибыль и поступление средств. Прибыль от производства определяется тремя основными факторами: затратами, ценой и объемом производства;

2) из всех трех факторов сложными являются затраты. Для их оценки в процессе принятия решений необходимы методы определения будущих затрат без калькуляций совокупных издержек на единицу производства.

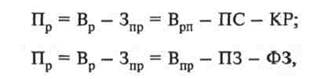

Сопоставим два метода определения прибыли от реализации продукции:

|

где Пр — прибыль от реализации продукции, руб.;

Вр - выручка от реализации продукции нетто без НДС, акцизов, экспортных тарифов, руб.;

3пр — полная себестоимость реализованной продукции, руб.;

ПС — производственная себестоимость, руб.;

КР — коммерческие расходы, руб.;

ФЗ — фиксированные постоянные расходы, руб.;

ПЗ — переменные расходы, руб.

Как видно, один метод отличается от другого группировкой затрат.

Чтобы установить математическую зависимость между прибылью, объемом и себестоимостью, представим формулу иначе:

|

где (Пр + ФЗ) — маржинальный доход (вклад, валовая прибыль, доход).

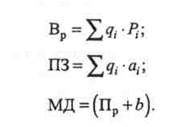

Введем в уравнение обозначения:

qi — физический объем реализации, ед.;

Pi — продажная цена единицы продукции, руб.;

ai — переменные затраты на единицу продукции, руб.;

b — постоянные расходы по предприятию, руб.

Тогда:

|

Здесь МД — маржинальный доход.

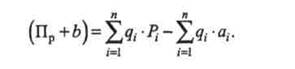

Подставляя эти выражения в уравнение, получим

|

где (Пр + b) определяет зависимость маржинального дохода от объема продаж при прочих равных условиях.

Экономическое содержание маржинального дохода — это вклад предприятия в покрытие постоянных расходов, которые оно несет в любом случае, даже тогда, когда q = 0. Это вклад в достижение прибыльности. Предприятие начнет получать прибыль только после того, как возместит переменные и постоянные затраты за счет дохода от реализации определенной величины продукции.

Чем больше постоянные затраты, тем больше надо продать продукции или сократить постоянные расходы.

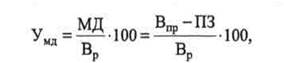

Оперативное управление прибылью предполагает ежедневный контроль величины получаемой прибыли без всяких финансовых расчетов. Такой контроль осуществляется с помощью показателей рентабельности исходя из маржинального дохода:

1) уровень маржинального дохода реализованной продукции:

|

где Удм - уровень валовой прибыли, %;

Вр - выручка от реализации, руб.;

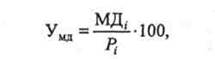

2)уровень маржинального дохода i -го вида продукции:

|

где Pi - сумма маржинального дохода от реализации вида продукции.

Таким образом, кроме коэффициента рентабельности используется показатель, характеризующий вклад i- го вида продукции в общий доход предприятия. Он рассчитывается как отношение маржинального дохода i -го изделия к общей сумме маржинального дохода от реализации продукции.

Одним из наиболее существенных практических результатов использования категории маржинального дохода является анализ безубыточности производства.

Цель анализа безубыточности — установить, как изменится финансовый результат от реализации, если изменится достигнутый уровень объема производства; определить критический объем выпуска (продаж), при котором не будет ни прибыли, ни убытков (т.е. точку безубыточности). Точка безубыточности (точка самоокупаемости), или точка критического объема производства, — это такой объем производства, при котором выручка от реализации продукции равна сумме затрат. Анализ безубыточности проводится в пределах имеющихся на данный период у предприятия действующих мощностей и отвечает на вопрос: какой объем производства необходим для получения прибыли и маржинального дохода.

Объем производства (продаж), соответствующий точке безубыточности, носит название критического, или предельного. Знание предельного объема продаж позволяет контролировать ежедневно величину полученной предприятием прибыли без всяких финансовых расчетов, а также избежать попадания предприятия в зону нерентабельных.

Методика расчета точки безубыточности приведена в табл. 4.6. Запас финансовой прочности — 80,5 %, коэффициент прибыльности производства - 39,95% [(16490: 41200) • 100].

Точку предельного объема можно снизить, прежде всего, за счет уменьшения постоянных расходов или путем увеличения уровня маржинального дохода. Снижение величины переменных расходов на единицу отдельных изделий дает в данном случае менее заметный эффект. Идеальным для бизнеса считается сочетание низких постоянных затрат с высоким уровнем маржинального дохода. Такое сочетание всегда дает низкую точку предельного объема, высокий запас финансовой прочности и высокие прибыли при увеличении объема.

|

Важным при экономическом управлении организации (кроме безопасности, предела безопасности) является определение финансовой независимости предприятия. Для этого сначала необходимо овладеть понятием порога рентабельности (критической точки, «мертвой» точки, точки самоокупаемости, точки перелома, точки разрыва и.т.д.).

Порог рентабельности — это такая точка выручки от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Валового дохода (валовой маржи) в точности хватает на покрытие постоянных затрат, и прибыль равна нулю (Финансовый менеджмент: теория и практика: учебник / под ред. Е.С. Стояновой. - 6-е изд. - М.: Перспектива, 2006.).

Порог рентабельности получается из соотношения:

|

В нашем примере (см. табл. 4.6) он равен:

4000 млн. руб.: 0,497 = 8048,3 млн. руб.

Разница между достигнутой фактической выручкой от реализации продукции и порогом рентабельности составляет запас финансовой прочности предприятия:

|

В нашем примере запас финансовой прочности, млн. руб.: 41200 - 8048,3 = 33151,7, или 80,5% к выручке от реализации.

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается. В данном случае запас финансовой прочности у предприятия высокий.

Применяемым в настоящее время методом распределения косвенных расходов (ОПР) на единицу выпускаемой продукции при калькулировании является использование нормативных коэффициентов постоянных и переменных ОПР. Нормативный коэффициент переменных ОПР находится при делении общих планируемых переменных общепроизводственных затрат на планируемое количественное выражение критерия, например, ожидаемое количество нормативных машино-часов или человеко-часов (человеко-ч) прямого труда (Николаева О.Е., Шишкова Т.В. Указ соч.).

Может быть использована другая база, если машино-часы или нормо-часы не являются подходящей мерой для распределения переменных ОПР. Формула на базе нормо-часов выглядит так:

|

Использование нормативной мощности в качестве базового критерия дает уверенность, что все постоянные ОПР будут отнесены на производимую продукцию по норме, когда нормальная мощность достигнута.

Если фактический выпуск превышает запланированный, и нормативные трудозатраты выше, чем нормальные, возникает благоприятная ситуация. Фактические постоянные ОПР в расчете на единицу продукции будут меньше нормативных и, следовательно, уменьшается себестоимость производимой единицы продукции.

Однако если фактический выпуск не соответствует ожиданиям (запланированному уровню), т.е. падает ниже нормальной мощности, то в результате имеет место неблагоприятная ситуация — та же сумма постоянных ОПР будет приходиться на меньшее количество производимой продукции. В этом случае увеличивается себестоимость.

Дата публикования: 2015-09-18; Прочитано: 3150 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!