|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

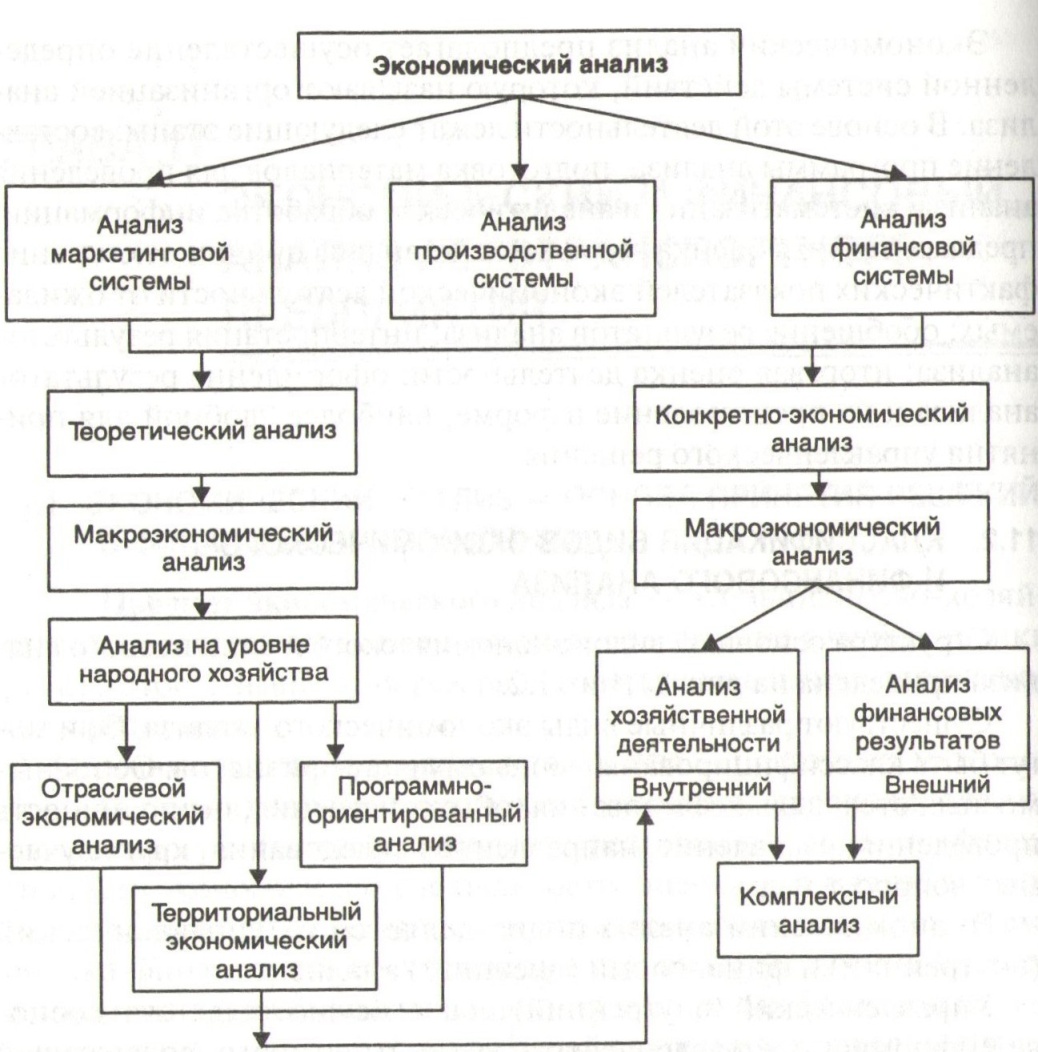

Классификация видов экономического и финансового анализа

|

|

Структура основных видов экономического и финансового анализа приведена на рис. 11.1 и 11.2.

Существуют различные виды экономического анализа. Они могут быть классифицированы по целому ряду признаков. Основными являются: цель исследования, объект изучения, периодичность проведения, назначение, направление исследования, круг изучаемых вопросов и др.

Экономический анализ подразделяется на управленческий (внутренний) и финансовый (внешний) анализ.

Управленческий (внутренний) анализ осуществляется на основе информации управленческого учета, отчетности, содержащей сведения о себестоимости выпускаемой продукции, работ, услуг. Проводится анализ внутренними службами предприятия, аппаратом управления.

Финансовый (внешний) анализ осуществляется на основе открытой финансовой отчетности, публикуемой в специальных справочниках для ознакомления широкой общественности с положением дел на предприятии, его финансовым положением и результатами хозяйственной деятельности за определенный период. Проводится анализ юридическими и физическими лицами, заинтересованными в получении информации о деятельности данного предприятия [16].

Рис. 11.1. Экономический анализ

Управленческий (внутренний) экономический анализ включает следующие направления исследования: анализ производства продукции, работ и услуг; анализ организационно-технического уровня предприятия; анализ материально-технического снабжения и

использования материалов; анализ эффективности использования трудовых ресурсов; анализ состояния и эффективности использования основных средств; анализ затрат на производство и реализацию продукции; анализ финансовых результатов; анализ финансового состояния предприятия и др.

Рис. 11.2. Структура финансового анализа

Финансовый (внешний) анализ включает экспресс-анализ финансово-хозяйственной деятельности и углубленный анализ финансово-хозяйственной деятельности и финансового положения предприятия. На рис. 11.З представлена общая схема подготовки информационной базы для проведения анализа.

Рис. 11.4. Схема информационной базы анализа

Общими направлениями в экономическом и финансовом анализе являются задачи анализа финансового состояния предприятия. Задачи анализа хозяйственной деятельности предприятия приведены на рис. 11.4.

Рис. 11.4. Задачи анализа хозяйственной деятельности фирмы

Основные методы и приемы анализа приведены на рис. 11.5.

Рис. 11.5. Методы и приемы анализа

Анализ финансового состояния предприятия считается заключительным этапом процесса бухгалтерского учета. На основании анализа финансового состояния дается оценка принятых управленческих решений и анализ полученных результатов, формируется финансовая стратегия предприятия и вырабатываются меры по реализации выбранной стратегии.

Финансовое состояние предприятия — это комплексное понятие, которое определяется совокупностью производственно-хозяйственных факторов и характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. В ходе анализа для характеристики финансового состояния применяются абсолютные и относительные показатели. Относительные показатели финансового состояния носят название финансовых коэффициентов.

Источниками информации для проведения анализа финансового состояния предприятия является финансовая (бухгалтерская) отчетность предприятия.

Основной источник аналитической информации — это баланс предприятия. Для проведения анализа необходим баланс-нетто, который представляет реальную стоимость имущества и источников средств предприятия.

Для проведения анализа финансового состояния предприятия необходимо перейти от аналитического баланса-нетто к агрегированному балансу-нетто. Статьи агрегированного баланса представляют собой итоговые данные по разделам баланса и некоторым наиболее важным группам статей внутри разделов аналитического баланса.

Дата публикования: 2014-10-20; Прочитано: 2562 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!