|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Система налогов и сборов в сфере недвижимого имущества

|

|

С введением в действие второй части Налогового кодекса с 2001 г. в сфере недвижимости установлено 16 различных налогов и сборов, которые можно классифицировать по меньшей мере по четырем признакам.

Основная группировка налогов и сборов на рынке недвижимости формируется по наиболее практически значимому субъектному признаку, отражающему субъектно-объектные отношения собственности — отношения людей (физических лиц) и хозяйствующих единиц (предприятий, организаций) к предметам недвижимого имущества, т. е. по категориям налогоплательщиков, которые владеют, пользуются и распоряжаются различными объектами недвижимости:

1. Налоги, исчисляемые и взимаемые с физических лиц. При этом к фи

зическим лицам - плательщикам налогов и (или) сборов в сфере недвижимости

относятся:

соответствующие налоговые резиденты РФ — граждане России, иностранные граждане и лица без гражданства, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году;

физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников (недвижимости), расположенных в Российской Федерации.

2. Налоги с предприятий — юридических лиц, образованных в соответствии

с законодательством РФ, а также иностранных фирм (компаний), обладающих граж

данской правоспособностью и созданных в соответствии с законами иностранных го

сударств, международных организаций, их филиалов и представительств, создан

ных на территории РФ.

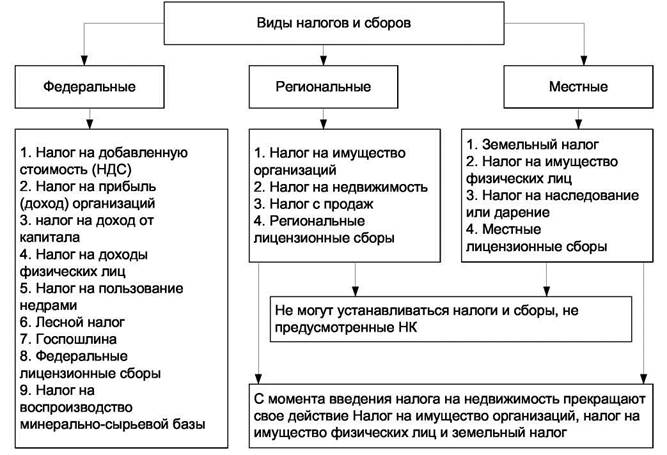

Существенное экономическое значение в системе налогообложения недвижимости имеет группировка налогов и (или) сборов по уровням государственного управления в стране (рис. 6.1), соответствующим укрупненному административному устройству России как федерального государства по иерархическим уровням. Налоговый кодекс (НК) РФ выделяет три вида налогов и сборов:

- федеральные — устанавливаются НК и обязательны к уплате на всей тер

ритории РФ;

- региональные — устанавливаются в соответствии с НК, вводятся в действие

законами субъектов РФ и взимаются только на территории соответствующих

субъектов;

- местные — вводятся в соответствии с НК нормативными правовыми актами

представительных органов местного самоуправления и действуют на террито

рии соответствующих муниципальных образований.

В организационном отношении по объектам налогообложения все налоги и сборы в области недвижимости можно подразделить на две взаимосвязанные, но имеющие специфические особенности, разновидности:

- налоги на недвижимые объекты как овеществленный инвестиционный капи

тал в форме имущества, используемого для удовлетворения личных потребно

стей или осуществления бизнеса, периодически выплачиваемые в течение

всего периода нахождения имущества в собственности физических, а также и

во владении и пользовании юридических лиц;

- налоги и сборы, выплачиваемые при совершении с объектами недвижимости

сделок купли-продажи, дарения, наследования, сдачи внаем или аренду, ипо

теки и др.

По четвертому признаку — физической природе объектов недвижимости и их функционально-целевому назначению выделяются следующие виды налогов и сборов:

- земельный налог;

- лесной налог;

- налог на пользование недрами;

- налог на воспроизводство минерально-сырьевой базы;

налог на водно-воздушные транспортные средства, подлежащие государсп венной регистрации и приравненные к недвижимым предметам.

Рис. 6.1. Виды налогов и сборов по уровням государственного управления

Любой вид налога считается установленным только в том случае, когда определены налогоплательщики и элементы налогообложения:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога;

- возможные налоговые льготы в необходимых случаях.

При установлении сборов также определяются их плательщики и элементы обложения применительно к конкретным сборам.

ЗАКЛЮЧЕНИЕ

При любом общественном устройстве особое место в системе общественных отношений занимает недвижимое имущество, с функционированием которого так или иначе связаны жизнь и деятельность людей во всех сферах бизнеса, управления и организации. Именно недвижимость формирует центральное звено всей системы рыночных отношений. Объекты недвижимости не только важнейший товар, удовлетворяющий различные потребности людей, но одновременно и капитал в вещной форме, приносящий доход.

Недвижимость - основа национального богатства страны, имеющая по числу собственников массовый характер. Поэтому знание экономики недвижимости необходимо для успешной предпринимательской деятельности в различных видах бизнеса, а также в жизни любой семьи и отдельно взятых граждан, поскольку собственность на недвижимость - первичная основа свободы, независимости и достойного существования всех людей.

В результате изучения курса «Экономика недвижимости» необходимо владеть следующими знаниями и умениями:

- знать понятие, сущность, признаки и классификацию недвижимости;

- знать сущность, функции и основные характеристики рынка недвижи

мости;

- знать основные операции рынка недвижимости и их законодательное

регулирование;

- владеть методами оценки различных объектов недвижимости;

- знать основные принципы управления недвижимостью в современных

условиях.

Дата публикования: 2014-11-18; Прочитано: 408 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!