|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Определение износа объекта недвижимости

|

|

Износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесценении) под воздействием различных факторов. Износ (И) обычно измеряют в процентах, а стоимостным выражением износа является обесценение (О).

В зависимости от причин, вызывающих обесценение объекта недвижимости, выделяют следующие виды износа: физический, функциональный и внешний.

Физический и функциональный износ подразделяется на устранимый и неустранимый.

Устранимый износ - это износ, устранение которого физически возможно и экономически целесообразно, т.е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом.

Выявление всех возможных видов износа - это накопленный износ объекта недвижимости. В стоимостном выражении совокупный износ представляет собой разницу между восстановительной стоимостью и рыночной ценой оцениваемого объекта.

Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель.

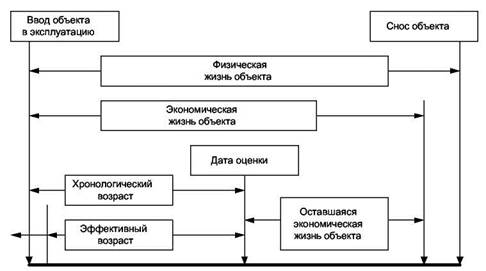

Физическая жизнь здания (ФЖ) - период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст (ХВ) - период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки.

Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соот-

ветствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом проводимые улучшения уже не вносят вклад в стоимость объекта вследствие его общего износа.

Эффективный возраст (ЭВ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому.

Оставшийся срок экономической жизни (ОСЭЖ) здания - период времени от даты оценки до окончания его экономической жизни (рис. 3.4).

Рис. 3.4. Периоды жизни здания и характеризующие их показатели

Износ в оценочной практике необходимо отличать по смыслу от подобного термина, используемого в бухгалтерском учете (начисление износа). Оценочный износ - один из основных параметров, позволяющих рассчитать текущую стоимость объекта оценки на конкретную дату.

Физический износ - постепенная утрата изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека.

Методы расчета физического износа зданий следующие:

• нормативный (для жилых зданий);

• стоимостной;

• метод срока жизни.

Нормативный метод расчета физического износа предполагает использование различных нормативных инструкций межотраслевого или ведомственного уровня.

В указанных правилах даны характеристика физического износа различных конструктивных элементов зданий и их оценка.

Физический износ здания следует определять по формуле:

где: Иф - физический износ здания, %;

И; - физический износ i-ro конструктивного элемента, %;

Li - коэффициент, соответствующий доле восстановительной стоимости i-ro конструктивного элемента в общей восстановительной стоимости здания;

п - количество конструктивных элементов в здании.

Доли восстановительной стоимости отдельных конструкций, элементов и систем в общей восстановительной стоимости здания (в процентах) обычно принимают по укрупненным показателям восстановительной стоимости жилых зданий, утвержденных в установленном порядке, а для конструкций, элементов и систем, не имеющих утвержденных показателей, по их сметной стоимости.

Данная методика применяется исключительно в отечественной практике. При всей наглядности и убедительности ей присущи следующие недостатки:

- по причине своей «нормативности» она изначально не может учесть нети

пичные условия эксплуатации объекта;

- трудоемкость применения по причине необходимой детализации конструк

тивных элементов здания;

- невозможность измерения функционального и внешнего износа;

- субъективность удельного взвешивания конструктивных элементов.

В основе стоимостного метода определения физического износа лежит физический износ, выраженный на момент его оценки соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкций, элемента, системы или здания в целом, и их восстановительной стоимости.

Суть стоимостного метода определения физического износа заключается в определении затрат на воссоздание элементов здания.

Данный метод позволяет сразу рассчитать износ элементов и здания в целом в стоимостном выражении. Поскольку расчет обесценения производится на основе разумных фактических затрат на доведение изношенных элементов до «практически нового состояния», результат по данному подходу можно считать достаточно точным. Недостатки метода - обязательная детализация и точность расчета затрат на проведение ремонта изношенных элементов здания.

Определение физического износа зданий методом срока жизни. Показатели физического износа, эффективного возраста и срока экономической жизни находятся в определенном соотношении, которое можно выразить формулой:

где: И - износ;

ЭВ - эффективный возраст;

ФЖ - типичный срок физической жизни;

ОСФЖ - оставшийся срок физической жизни.

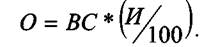

Физический износ можно рассчитать как для отдельных элементов здания с последующим суммированием рассчитанных обесценений, так и для здания в целом. Для приближенных расчетов износа возможно использовать упрощенную формулу:

Применение данной формулы также актуально при расчете процентных поправок на износ в сравниваемых объектах (метод сравнительных продаж), когда оценщику не представляется возможным произвести осмотр выбранных аналогов. Рассчитанный таким образом процент износа элементов или здания в целом  может быть переведен в стоимостное выражение (обесценение):

может быть переведен в стоимостное выражение (обесценение):

На практике элементы сооружения, имеющие устранимый и неустранимый физический износ, делят на «долгоживущие» и «короткоживущие».

«Короткоэюлвущие элементы» - элементы, имеющие меньший срок жизни, чем здание в целом (кровля, сантехническое оборудование и т.п.).

«Долгоживущие элементы» - элементы, у которых ожидаемый срок жизни сопоставим со сроком жизни здания (фундамент, несущие стены и т. д.).

Устранимый физический износ «короткоживущих элементов» возникает вследствие естественного изнашивания элементов здания со временем, а также небрежной эксплуатации. В этом случае цена продажи здания снижена на соответствующее обесценение, поскольку будущему собственнику необходимо будет произвести «ранее отложенный ремонт», чтобы восстановить нормальные эксплуатационные характеристики сооружения (текущий ремонт внутренних помещений, восстановление участков протекающей кровли и т.д.). При этом предполагается, что элементы восстанавливаются до «практически нового» состояния. Устранимый физический износ в денежном выражении определен как «стоимость отложенного ремонта», т.е. затрат по доведению объекта до состояния, «эквивалентного» первоначальному.

Неустранимый физический износ компонентов с коротким сроком жизни - это затраты на восстановление быстроизнашивающихся компонентов, определяются разницей между восстановительной стоимостью и величиной устранимого износа, умноженной на соотношение хронологического возраста и срока физической жизни этих элементов.

Устранимый физический износ элементов с долгим сроком жизни определяется разумными затратами на его устранение, подобно устранимому физическому износу элементов с коротким сроком жизни.

Неустранимый физический износ элементов с долгим сроком жизни рассчитывается как разница между восстановительной стоимостью всего здания и суммой устранимого и неустранимого износа, умноженной на соотношение хронологического возраста и срока физической жизни здания.

Функциональный износ. Признаки функционального износа в оцениваемом здании - несоответствие объемно-планировочного и/или конструктивного ре-

шения современным стандартам, включая различное оборудование, необходимое для нормальной эксплуатации сооружения в соответствии с его текущим или предполагаемым использованием.

Функциональный износ подразделяют на устранимый и неустранимый.

Стоимостным выражением функционального износа является разница между стоимостью воспроизводства и стоимостью замещения, которая исключает из рассмотрения функциональный износ.

Устранимый функциональный износ определяется затратами на необходимую реконструкцию, способствующую более эффективной эксплуатации объекта недвижимости.

Причины функционального износа:

• недостатки, требующие добавления элементов;

• недостатки, требующие замены или модернизации элементов;

• сверхулучшения.

Недостатки, требующие добавления элементов - элементы здания и оборудования, которых нет в существующем окружении и без которых оно не может соответствовать современным эксплуатационным стандартам. Износ за счет данных позиций измеряется стоимостью добавления этих элементов, включая их монтаж.

Недостатки, требующие замены или модернизации элементов - позиции, которые еще выполняют свои функции, но уже не соответствуют современным стандартам (счетчики для воды и газа и противопожарное оборудование). Износ по этим позициям измеряется как стоимость существующих элементов с учетом их физического износа минус стоимость возврата материалов, плюс стоимость демонтажа существующих и плюс стоимость монтажа новых элементов. Стоимость возврата материалов рассчитывается как стоимость демонтированных материалов и оборудования при использовании их на других объектах (дорабатываемая остаточная стоимость).

Сверхулучшения - позиции и элементы сооружения, наличие которых в настоящее время неадекватно современным требованиям рыночных стандартов. Устранимый функциональный износ в данном случае измеряется как текущая восстановительная стоимость позиций «сверхулучшений» минус физический износ, плюс стоимость демонтажа и минус ликвидационная стоимость демонтированных элементов.

Неустранимый функциональный износ вызывается устаревшими объемно-планировочными и/или конструктивными характеристиками оцениваемых зданий относительно современных стандартов строительства. Признаком неустранимого функционального износа является экономическая нецелесообразность осуществления затрат на устранение этих недостатков. Кроме того, необходим учет сложившихся на дату оценки рыночных условий для адекватного архитектурного соответствия здания своему назначению.

В зависимости от конкретной ситуации стоимость неустранимого функционального износа может определяться двумя способами: 1) капитализацией потерь в арендной плате;

2) капитализацией избыточных эксплуатационных затрат, необходимых для содержания здания в надлежащем порядке.

Для определения необходимых расчетных показателей (величины арендных ставок, ставки капитализации и др.) используют скорректированные данные по сопоставимым аналогам. При этом отобранные аналоги не должны иметь признаков выявленного у объекта оценки неустранимого функционального износа.

Определение обесценения, вызванного неустранимым функциональным износом по причине устаревшего объемно-планировочного решения (удельная площадь, кубатура), осуществляется методом капитализации потерь в арендной плате.

Расчет неустранимого функционального износа методом капитализации избыточных эксплуатационных затрат, необходимых для поддержания здания в хорошем состоянии, может быть произведен подобным образом. Данный подход предпочтителен для оценки неустранимого функционального износа зданий, отличающихся нестандартными архитектурными решениями и в которых тем не менее размер арендной платы сопоставим с арендной платой по современным объектам-аналогам в отличие от величины эксплуатационных затрат.

Внешний (экономический) износ - обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т.п. Внешний износ недвижимости в зависимости от вызвавших его причин в большинстве случаев является неустранимым по причине неизменности местоположения, но в ряде случаев может «самоустраниться» из-за позитивного изменения окружающей рыночной среды.

Для оценки внешнего износа могут применяться следующие методы:

• капитализации потерь в арендной плате;

• сравнительных продаж (парных продаж);

• срока экономической жизни.

3.5.3. Доходный подход

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести.

Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта.

Базовая формула доходного подхода (рис.3.5):

С = —или V = —,

К R

где: С (V) - стоимость недвижимости;

ЧД (I) - ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период;

К (R) - норма дохода или прибыли - это коэффициент или ставка капитализации.

Коэффициент капитализации - норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

Ставка капитализации - это отношение рыночной стоимости имущества к приносимому им чистому доходу.

Ставка дисконтирования - норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества.

Рис. 3.5. Модель капитализации дохода

Этапы доходного подхода:

1. Расчет валового дохода от использования объекта на основе анализа теку

щих ставок и тарифов на рынке аренды для сравнимых объектов.

2. Оценка потерь от неполной загрузки (сдачи в аренду) и невзысканных

арендных платежей производится на основе анализа рынка, характера его

динамики применительно к оцениваемой недвижимости. Рассчитанная та

ким образом величина вычитается из валового дохода, а итоговый показа

тель является действительным валовым доходом.

3. Расчет расходов, связанных с объектом оценки:

- операционных (эксплуатационных) - издержки по эксплуатации объекта;

- фиксированных - затраты на обслуживание кредиторской задолженности

(процентов по кредитам, амортизационных отчислений, налогов платежей и

т.д.);

- резервы - издержки на покупку (замену) принадлежностей для объекта не

движимости.

4. Определение величины чистого дохода от продажи объекта.

5. Расчет коэффициента капитализации.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

- качество и количество дохода, который объект недвижимости может при

нести в течение своего срока службы;

- риски, характерные как для оцениваемого объекта, так и для региона.

Доходный подход используется при определении:

- инвестиционной стоимости, поскольку потенциальный инвестор не опла

тит за объект большую сумму, чем текущая стоимость будущих до

ходов от этого объекта;

- рыночной стоимости.

В рамках доходного подхода возможно применение одного из двух методов:

- прямой капитализации доходов;

- дисконтированных денежных потоков.

Дата публикования: 2014-11-18; Прочитано: 861 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!