|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Элементы финансовой отчетности. Признание и оценка

|

|

Элементы финансовой отчетности

Содержание финансовой отчетности в МСФО является следствием основной цели ее составления и представления, состоящей в обеспечении внешних пользователей полезной и надежной информацией. Показатели финансовой отчетности взаимосвязаны. Они характеризуют разные стороны происшедших фактов, событий, явлений хозяйственной деятельности.

Каждая форма отчетности, исходя из МСФО, содержит информацию, односторонне характеризующую деятельность организации. Например, отчет об изменениях в капитале создает представление о движении собственного капитала по направлениям в течение отчетного периода, а его содержание зависит от организационно-правовой формы хозяйствования. Формирование более полного представления об источниках и составляющих капитала возможно с привлечением информации бухгалтерского баланса, отчета о прибыли и убытках.

Показатели отчетности сгруппированы в соответствии с их экономическим смыслом по элементам. Элементы финансовой отчетности представляют группы основных информационных характеристик, позволяющих реализовать цели финансовой отчетности в системе МСФО.

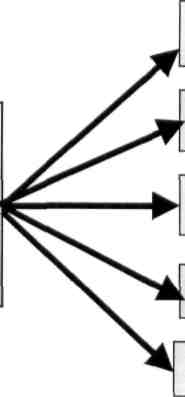

Среди элементов выделяют активы, обязательства, капитал, которые позволяют оценить финансовое состояние организации и отражаются в бухгалтерском балансе, в отчете об изменениях в капитале, а также доходы и расходы для определения финансовых результатов в отчете о прибыли и убытках, отчете о движении денежных средств (см. рис. 1).

|

Элементы финансовой отчетности

Активы

Обязательства

Капитал

Доходы

Расходы

Вместе с тем, капитал, по сути, является также обязательством, но не по отношению к юридическим и физическим лицам в форме заемных средств на определенный временной период, а по отношению к владельцам (участникам, учредителям, акционерам) организации на все время ее работы.

Эти же элементы показываются в отчете о движении денежных средств, отчете об изменениях в капитале в аналитическом членении для представления более подробных данных о деятельности компании. Элементы финансовой отчетности становятся таковыми, если они признаются в финансовой отчетности. Условиями их признания являются: приоритет содержания над формой, существенность, оценка, получение экономических выгод.

Приоритет содержания над формой означает, что в финансовой отчетности следует в большей степени стремиться к отражению экономической сущности фактов хозяйственной деятельности, нежели соблюдать их юридическую форму. Это вызвано возможностью существенных различий формы и содержания и неверного понимания событий заинтересованным пользователем. Например, согласно договору организация может продать земельный участок сельскохозяйственного назначения с условиями использования его как пастбище в течение двадцати лет. В этой ситуации условия договора продажи, отраженные в отчетности как реализация объекта основных средств, не точно будут отражать экономическое событие.

Существенность определяет границы неверных сведений или не представленных данных в финансовой отчетности, превышение которых может повлиять на суждение заинтересованного лица. Как правило, незначительные выгоды или расходы не оказывают принципиального или сколько-нибудь значительного влияния на результаты работы организации. Их можно показать в составе прочих доходов или расходов.

Оценка предполагает наличие возможности более или менее надежной оценки элементов финансовой отчетности. Но бывают ситуации, когда оценка объектов отчетности значительно затруднена из-за трудностей идентификации операций и событий для измерения. В этом случае элемент не показывают в отчетности. Однако после того как появилась возможность реальной оценки, элемент признается в отчетности.

Получение экономических выгод означает учет вероятности получения экономической выгоды по отдельным событиям из-за неопределенности хозяйственной среды функционирования организации и экономических рисков. Отражение в отчетности экономической выгоды опирается на исследование и анализ степени вероятности наступления события, которое приведет к получению доходов. Если существует уверенность, что выгода будет получена, в отчетности отражается увеличение активов, доходов и прибыли.

В связи с определенной вероятностью неоплаты счетов покупателями, МСФО предоставляет возможность создания резервов, увеличивающих расходы и сокращающих экономические выгоды.

Активы, как элемент финансовой отчетности, представляют ресурсы, принадлежащие или контролируемые организацией, операции с которыми должны принести доход. Они показываются в бухгалтерском балансе и могут принести доход по причине следующих событий:

- использования для производства продукции, работ, услуг;

- обмена;

- погашения обязательств;

- продажи;

- передачи во временное владение или пользование.

Не имеет значения, каковы источники поступления активов (за плату от организаций и физических лиц, безвозмездно, по договору мены, в качестве вклада в уставный капитал, из производства, по договору о совместной деятельности, в качестве спонсорской помощи и др.), наличие или отсутствие физической формы, юридических прав, в т.ч. прав на владение. Основным признаком признания актива, наряду с другими, является возможная выгода в будущем.

Обязательствами является задолженность организации, погашение которой ведет к потенциальным потерям хозяйственных выгод. Обязательства отражаются в бухгалтерском балансе и возникают при выполнении условий договоров, норм права, условий делового общения. Обязательства погашаются организацией в результате:

- передачи активов;

- выполнения работ и оказания услуг;

- замены на другой вид обязательства;

- перевода обязательства на другое лицо;

- перевода обязательства в капитал и резервы.

Обязательства представляют долги, которые уже возникли у организации на дату составления финансовой отчетности и не возникнут по операциям, которые не завершены. Однако если будущие долги организации носят постоянный характер, они отражаются также как обязательства (гарантийные обязательства, пенсионные отчисления).

Капитал организации слагается из совокупности собственных источников имущества, которыми могут быть вложения собственников при формировании капитала (акционерного, частного единоличного, партнерского), резервов (финансовых рисков, покрытия убытков и др.), чистой нераспределенной прибыли. Он представляется в бухгалтерском балансе и в отчете об изменениях в капитале.

Кроме понятия «капитал», как элемент финансовой отчетности, в практике используется категория собственного капитала. Под собственным капиталом (чистыми активами, рабочим капиталом) понимают остаток активов организации, полученный как разность между их стоимостью и обязательствами по данным бухгалтерского баланса. Данные собственного капитала имеют значение для принятия решений заинтересованными пользователями, поскольку они показывают, какова стоимость ресурсов, образующих капитал, которую можно использовать, исходя из правовых и других ограничений.

Доходы представляют увеличение экономических выгод в результате прироста активов или уменьшения обязательств, приводящих к увеличению капитала (кроме вкладов собственников в капитал) в данном отчетном периоде. В противном случае они являются отложенными. Доходы показываются в отчетах о прибыли и убытках и движении денежных средств.

Источниками доходов являются:

- уставная деятельность;

- прочая деятельность.

Доходы от уставной деятельности формируются в зависимости от характера и вида деятельности: выручка от реализации продукции, товаров, работ, услуг; проценты, дивиденды, гонорары, арендная плата, лизинговые платежи, рента, вознаграждения. Прочая деятельность организации может принести доходы в виде выручки от реализации имущества организации (за исключением результатов основной деятельности), от переоценки активов (основных средств, незавершенного производства, товаров), инвестиционных операций (вложений в совместную деятельность, уставные капиталы других организаций), экстраординарных доходов (национализации, приватизации, стихийных бедствий, пожаров).

Расходы характеризуются уменьшением экономических выгод в виде оттока, уменьшения активов или увеличения обязательств, приводящих к уменьшению капитала в данном отчетном периоде. Если расходы возникли в данном учетном периоде, но относятся к будущим отчетным периодам - это отложенные расходы. Они показываются в отчетах о прибылях и убытках, о движении денежных средств.

Среди расходов выделяют две группы - от уставной деятельности и прочие. Расходы от уставной деятельности включают затраты на производство и реализацию продукции, работ, услуг, товаров, относящиеся к данному отчетному периоду, убытки от реализации этих ценностей и другие, возникшие по основной деятельности. Расходы от прочей деятельности функционируют в форме процентов, вознаграждений, арендной платы, ренты, гонораров к выплате, затрат и убытков от реализации имущества, от обесценения активов (материально-производственных запасов, валютных ценностей, внеоборотных активов, ценных бумаг), экстраординарных расходов. Характерным признаком признания этих затрат и убытков как расходов является их отношение к данному отчетному периоду.

Рассмотренные элементы образуют содержание форм финансовой отчетности в МСФО. Годовая отчетность, составленная по международным стандартам, должна содержать следующие документы:

- отчет руководства;

- учетную политику;

- формы финансовой отчетности;

- пояснения к формам финансовой отчетности;

- заключение аудитора.

Ответственными за подготовку и представление годовой отчетности по МСФО являются Совет директоров или другой руководящий орган компании. В ней обязательно должна раскрываться следующая информация общего назначения:

- юридический адрес, постоянное местонахождение (место ведения дела), организационно-правовая форма компании;

- характеристика основных видов деятельности;

- наименование материнской компании и конечной материнской компании группы;

- количество работающих либо на конец отчетного периода, либо в среднем за период.

Отчет (финансовый обзор) руководства организации включает произвольные формы. В них представляют наиболее важную информацию для объективной оценки итогов работы организации пользователями за отчетный период и надежного прогнозирования результатов в будущем: расчет и анализ показателей, характеризующих финансовое состояние и финансовые результаты, подробные расшифровки наиболее существенных бухгалтерских счетов, информацию по вопросам охраны окружающей среды, отчеты по налогообложению, основные инвестиционные проекты. Кроме этого, в финансовый отчет руководства может входить:

- информация об изменениях внешней и внутренней среды работы компании, реакции на них руководства и достигнутых экономических результатах;

- характеристика инвестиционной политики, направленной на увеличение финансовых результатов и дивидендов;

- политика в области маневрирования ресурсами компании для оценки пользователями ее эффективности;

- описание достижений компании, которые не отражены в финансовой отчетности, составленной в соответствии с МСФО.

Учетная политика представляет подходы и правила, используемые компанией в соответствии с МСФО, для составления и представления финансовой отчетности.

Учетная политика, представленная в финансовой отчетности, должна содержать следующее:

- основы оценки активов и обязательств организации, а также их видов, категорий, групп, используемых при подготовке финансовой отчетности;

- описание каждого конкретного вопроса учетной политики, имеющего существенное значение для понимания внешним пользователем данных отчетности.

Учетная политика должна включать следующие конкретные вопросы:

- признания выручки;

- принципов консолидации отчетности дочерних и ассоциированных компаний;

- объединения компаний;

- совместной деятельности;

- признания и амортизации внеоборотных активов;

- капитализации затрат по займам и другим затратам;

- договоров подряда;

- инвестиционной собственности;

- финансовых инструментов;

- аренды;

- затрат на исследования и разработку;

- запасов;

- налогов, в том числе отложенных;

- резервов;

- затрат на пенсионное обеспечение;

- пересчета иностранной валюты и хеджирования;

- определения хозяйственных и географических сегментов и принципов распределения затрат между сегментами;

- определения денежных средств и их эквивалентов;

- учета инфляции;

- учета правительственных субсидий.

Финансовая отчетность - это структурированное представление данных о хозяйственной деятельности и финансовой позиции компании. Она составляется по методу начисления. Показатели отчетности идентичны представленным в предшествующих отчетных периодах за редким исключением, оговоренным дополнительно. Статьи, выделяемые в отчетности, являются существенными. Несущественные статьи объединяются с суммами аналогичного характера или назначения. Статьи противоположного экономического содержания не подвергаются взаимозачету, если только подобная процедура предусматривается или разрешается стандартом.

Формы финансовой отчетности, составленной в соответствии с МСФО, включают бухгалтерский баланс, отчет о прибыли и убытках, отчет о движении денежных средств, отчет об изменениях в капитале.

Бухгалтерский баланс, составляемый по требованиям международных стандартов, представлен в приложении 1 к МСФО. Основной подход к формированию информации в балансе - представление и раскрытие имущества (активов) и обязательств (источников имущества) компании на отчетную дату и в сопоставлении с данными предшествующего периода.

Отчет о прибылях и убытках, представленный в «Международных стандартах финансовой отчетности» в приложении 1, содержит общий финансовый результат за данный и предшествующий периоды, который складывается из доходов и расходов от операционной (основной) деятельности, затрат на финансирование и доходов от ассоциированных компаний, налогов на прибыль, доли меньшинства и результатов чрезвычайных обстоятельств (экстраординарных событий). По этим данным ведется расчет чистой прибыли за период.

Отчет составляется одним из двух разрешенных МСФО 1 способов: по видам затрат (затратный тип) или по статьям затрат (функциональный тип).

Отчет о движении денежных средств основан на представлении входящих и исходящих денежных потоков по операционной, инвестиционной и финансовой деятельности компании. МСФО предусматривает составление отчета, используя один из двух альтернативных способов: прямой или косвенный.

Отчет об изменениях в капитале может быть двух типов:

- отчет, отражающий все изменения в капитале;

- отчет, отражающий изменения в капитале, отличные от операций капитального характера с владельцами и распределений им.

Однако независимо от типа отчета в нем должны содержаться данные по каждой статье доходов и расходов, прибылей и убытков, которые признаются в капитале. Содержание отчета определяется юридическим статусом компании.

Пояснения к формам финансовой отчетности включают информацию, которая не нашла отражения в отчете руководства (финансовом отчете) компании, в формах финансовой отчетности, но которая необходима внешним пользователям для создания полной и объективной картины деятельности, контроля ее результатов, прогнозирования будущих инвестиционных выгод. Пояснения имеют такое содержание и степень аналитичности, чтобы вызвать доверие к руководству, их компетентности, безопасности вложений и высокой степени доходности.

Заключение аудитора дает основание для утверждения, что финансовая отчетность компании отражает реальное финансовое состояние и финансовые результаты деятельности.

В системе GAAP элементами финансовых отчетов в отличие от МСФО являются:

- доходы:

- затраты;

- прочие прибыли (прибыли от неосновной деятельности);

- прочие убытки (убытки от неосновной деятельности);

- активы;

- обязательства;

- собственный (акционерный) капитал (чистые активы);

- инвестиции собственников компании;

- перечисление средств собственникам (акционерам);

- совокупная (окончательная) прибыль.

Элементы финансовой отчетности в англо-американской системе более детальны, нежели в МСФО. Однако те элементы, которые характерны для МСФО, имеют ту же трактовку, что и в системе GAAP. Поэтому, давая краткую характеристику элементов отчетности англо-американской системы, остановимся на тех, которые не выделены в международных стандартах или трактуются несколько иначе. В отношении системы GAAP следует помнить, что она полностью совместима с МСФО.

Доходы характеризуются увеличением активов или урегулированием обязательств. Они носят периодический, повторяющийся, непрерывный характер, возникают по основной деятельности и представляются в отчете о прибылях и убытках.

Затраты представляются в англо-американской системе как уменьшение активов или увеличение обязательств (пассивов) по основной деятельности. В отчете о прибылях и убытках они показываются, если относятся к данному отчетному периоду, если они не связаны с доходами данного отчетного периода, то трактуются как а) активы, которые принесут доход в будущем; б) убытки; в) выплаты собственникам.

Прочими прибылями являются поступления от неосновной деятельности, увеличивающие капитал собственников организации. Они отражаются в отчете о прибылях и убытках.

Прочие убытки возникают при уменьшении капитала по операциям, не связанным с основной деятельностью, отраженным в отчете о прибылях и убытках.

Активы являются ресурсами, которые принесут доход в будущем. Они отражаются в бухгалтерском балансе (балансовом отчете).

Обязательства (пассивы) представляют потери хозяйственных выгод в будущем и показываются в балансе.

Собственный (акционерный) капитал (чистые активы) исчисляется по данным бухгалтерского баланса как разность между суммой активов и обязательств по балансу.

Инвестиции собственников компании дают возможность увеличить активы организации путем вложений собственников (владельцев, акционеров, участников, учредителей). Инвестиции могут быть произведены наличными средствами, оказанными услугами, товарами, выполненными работами в обмен на акции, доли, паи; путем конвертации обязательств организации в акции, доли, паи. Данная информация может быть представлена в бухгалтерском балансе или в отчете о состоянии капитала владельцев компании.

Перечисление средств собственникам (акционерам) характеризуется уменьшением чистых активов в результате их передачи собственникам или увеличением обязательств по отношению к собственникам. Передача активов собственникам возможна в формах:

- выплаты наличными или возникновения обязательств перед владельцами;

- передачи активов собственникам;

- распределения средств при ликвидации организации;

- конвертации права владения активами в обязательства.

Данные о суммах перечислений и обязательств по отношению к собственникам представляются в бухгалтерском балансе или в отчете о состоянии капитала владельцев компании.

Совокупная (окончательная прибыль) характеризуется изменением чистых активов по результатам хозяйственных операций отчетного периода, кроме увеличения (уменьшения) капитала путем вклада или изъятия капитала собственником. Этот показатель находится в стадии разработки.

Финансовая отчетность в системе GAAP представлена бухгалтерским балансом (балансовым отчетом, отчетом о финансовом положении), отчетом о прибылях и убытках, о движении денежных средств. Кроме этого, могут быть сформированы отчеты о нераспределенной прибыли и акционерном капитале.

Бухгалтерский баланс содержит данные о ресурсах, обязательствах и собственном капитале владельцев. Построение актива характеризуется принципом «от наиболее к наименее ликвидным». Рубрики баланса: текущие активы, долгосрочные активы, краткосрочные обязательства, долгосрочные обязательства, собственный капитал владельцев компании. Обязательства показывают в балансе, начиная с тех, срок погашения которых самый ранний. Собственный капитал располагается в порядке убывания его постоянства (акционерный, внесенный, нераспределенная прибыль).

Отчет о прибылях и убытках является связующим звеном между бухгалтерским балансом данного и предшествующего отчетных периодов, поскольку дает возможность последить, под воздействием каких доходов и расходов отчетного периода произошли изменения в финансовом положении организации.

Отчет о движении денежных средств отражает операции по движению (притоку и оттоку) денежной наличности (кассовые операции и на счетах в банках) и денежных эквивалентов (высоколиквидных краткосрочных вложений в рыночные ценные бумаги) за отчетный период. Движение показывается в разрезе основной, инвестиционной и финансовой деятельности, а также отражаются последствия изменения курса обмена иностранных валют (по компаниям, работающим с зарубежными партнерами) и производится выверка счетов, используемых при составлении отчета.

Отчет о нераспределенной прибыли прилагается к отчету о прибылях и убытках или к бухгалтерскому балансу. Однако компании могут составлять его отдельно как отчет о состоянии собственного капитала акционеров.

Нераспределенная прибыль за отчетный период рассматривается в системе GAAP как часть чистой прибыли, остающаяся в распоряжении компании.

Она рассчитывается как разница между нераспределенной прибылью за период и суммой выплат (обязательств) по дивидендам собственникам. В отчете показывается также нераспределенная прибыль организации нарастающим итогом. Она рассчитывается суммированием нераспределенной прибыли на начало отчетного периода, скорректированной по результатам изменений принципов учета отдельных показателей в учетной политике, исправлений счетных ошибок в прошлых отчетных периодах, и чистой прибыли данного отчетного периода.

Элементы финансовой отчётности – это экономические категории, которые связаны с предоставлением информации о финансовом состоянии предприятия и результатах его деятельности: активы, обязательства, собственный капитал, доходы и расходы (см.табл.1 и табл.2).

Таблица 1. Концепция активов, обязательств и капитала в российских и международных стандартах финансовой отчетности

| Признак сравнения | МСФО | Концепция развития бух.учета в РФ | Нормативные документы РФ |

| Перечень элементов, характеризующих финансовое положение организации | Активы, обязательства, капитал | Активы, обязательства, капитал | Активы, пассивы (капитал и обязательства отражены в пассиве) |

| Трактовка актива | Ресурсы, от которых ожидается приток экономических выгод | Трактовка совпадает с МСФО | Трактовка отсутствует |

| Трактовка обязательства | Задолженность, урегулирование которой вызовет отток экономических выгод | Трактовка совпадает с МСФО | Трактовка, отсутствует |

| Трактовка капитала | Разность между активами и обязательствами | Вклад собственников плюс прибыль | Трактовка отсутствует |

| Концепция капитала | Финансовая и физическая концепции капитала | Отсутствует | Отсутствует |

| Концепция поддержания капитала | Определяет измерение прибыли | Отсутствует | Отсутствует |

| Признание элементов финансовой отчетности | Существует вероятность получения или утраты экономических выгод и стоимость объекта может быть надежно измерена | Трактовка совпадает с МСФО | Понятие признания элементов финансовой отчетности отсутствует |

| Оценка элементов финансовой отчетности | Фактическая стоимость приобретения, восстановительная стоимость, возможная цена продажи, дисконтированная стоимость, справедливая стоимость и другие | Фактическая стоимость приобретения, восстановительная стоимость, возможная цена продажи, дисконтированная стоимость | Используется в основном фактическая себестоимость, в отдельных случаях -рыночная стоимость |

| Перечень элементов баланса | Не предписывает строгого перечня, выделяет статьи, которые должны раскрываться как минимум | Не рассматривает данного вопроса | Большинство статей баланса в форме № 1 соответствует МСФО, но есть и ряд отличий |

Таблица 2

Дата публикования: 2015-11-01; Прочитано: 2234 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!