|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Понятие о мультиколлинеарности. Методы устранения мультиколлинеарности (перечислить методы, описать любой метод)

|

|

Наибольшие затруднения в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторных переменных, когда более чем два фактора связаны между собой линейной зависимостью.

Мультиколлинеарностью для линейной множественной регрессии называется наличие линейной зависимости между факторными переменными, включёнными в модель.

Мультиколлинеарность – нарушение одного из основных условий, лежащих в основе построения линейной модели множественной регрессии.

Мультиколлинеарность в матричном виде – ϶ᴛᴏ зависимость между столбцами матрицы факторных переменных Х:

Чем сильнее мультиколлинеарность факторных переменных, тем менее надежной будет оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов.

Методы устранения мультиколлинеарности

1) Исключение переменных из модели

- метод дополнительной регрессии

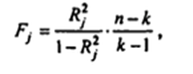

Для выявления списка зависимых регрессоров проводится дополнительная регрессия – регрессия каждого регрессора X на оставшиеся регрессоры.

Стандартным способом, на основе F-статистики, проверяется статистическая значимость коэффициентов детерминации дополнительных регрессий.

где n- число наблюдений, а k – число регрессоров в первоначальной спецификации регрессионной модели. Статистика Fимеет распределение Фишера с параметрами

Если коэффициент детерминации (Rв квадрате) незначим, то регрессор Х не приводит к мультиколлинеарности и его оставляют в списке переменных модели. В противном случае его рекомендуется исключить из списка.

2) методы, использующие внешнюю информацию

Под внешней информацией понимаются теоретические ограничение (например, некоторые допущения, касающиеся параметров модели или некоторой связи между ними) и внешние эмпирические оценки (например, полученные по перекрестным статистическим данным из другой выборки).

Увеличение числа наблюдений приводит к снижению мультиколлинеарности и к уменьшению теоретических дисперсий коэффициентов регрессии.

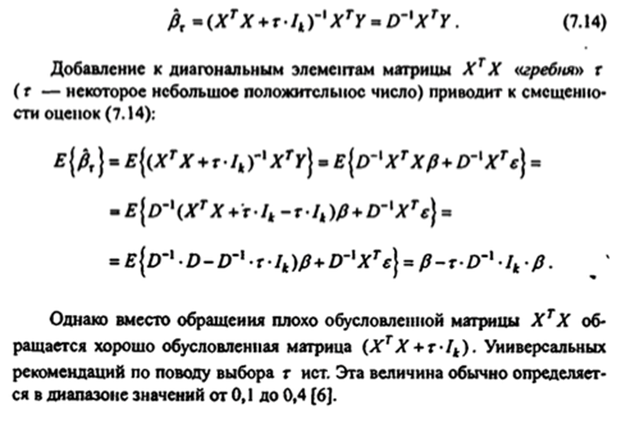

3) переход к смещенный методам оценивания

В условиях мультиколлинеарности дисперсии несмещенных оценок могут оказаться слишком большими. Поэтому иногда целесообразно отказаться от требований несмещенности.

Один из таких подходов, названный гребневой регрессией, основан на «подправленных» МНК-оценках вида:

21. Понятие статистической процедуры оценивания параметров эконометрической модели. Требования к наилучшей статистической процедуре: несмещённость и минимальные дисперсии оценок параметров.

Оценкой ân параметра a называют всякую функцию результатов наблюдений над случайной величиной X (иначе — статистику), с помощью которой судят о значениях параметра a.

Статистические проверки параметров регрессии основаны на непроверяемых предпосылках распределения случайной величины. Они носят лишь предварительный характер. После построения уравнения регрессии проводится проверка наличия у оценок тех свойств, которые предполагались. Связано это с тем, что оценки параметров регрессии должны отвечать определенным критериям: быть несмещенными, состоятельными и эффективными. Эти свойства оценок, полученных по МНК, имеют чрезвычайно важное практическое значение в использовании результатов регрессии и корреляции.

В отличие от параметра, его оценка ã n — величина случайная. «Наилучшая оценка» ã n должна обладать наименьшим рассеянием относительно оцениваемого параметра a, например, наименьшей величиной математического ожидания квадрата отклонения оценки от оцениваемого параметра М(ã - a)2.

Оценка â n параметра a называется несмещенной, если ее математическое ожидание равно оцениваемому параметру, т. е. М(ã) = a.

В противном случае оценка называется смещенной.

Если это равенство не выполняется, то оценка ã, полученная по разным выборкам, будет в среднем либо завышать значение a (если М(ã) > a, либо занижать его (если М(ã) < 0). Таким образом, требование несмещенности гарантирует отсутствие систематических ошибок при оценивании.

Оценка â n параметра a называется состоятельной, если она удовлетворяет закону больших чисел, т.е. сходится по вероятности к оцениваемому параметру:

В случае использования состоятельных оценок оправдывается увеличение объема выборки, так как при этом становятся маловероятными значительные ошибки при оценивании. Поэтому практический смысл имеют только состоятельные оценки.

Несмещенная оценка ã n параметра a называется эффективной, если она имеет наименьшую дисперсию среди всех возможных несмещенных оценок параметра a, вычисленных по выборкам одного и того же объема n.

Так как для несмещенной оценки M(ã n - a)2 есть ее дисперсия  , то эффективность является решающим свойством, определяющим качество оценки.

, то эффективность является решающим свойством, определяющим качество оценки.

Для нахождения оценок параметров (характеристик) генеральной совокупности используется ряд методов.

Указанные критерии оценок (несмещенность, состоятельность, эффективность) обязательно учитываются при разных способах оценивания.

Дата публикования: 2015-11-01; Прочитано: 1324 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!