|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тест Голдфелда-Квандта гомоскедастичности случайного возмущения в линейной модели множественной регрессии

|

|

В этом случае также предполагается, что стандартное отклонение σi =σ(ε) пропорционально значению xi, т. е. σ2 = σ2ix2i, i = 1, 2,…, n. Предполагается, что εi имеет нормальное распределение и автокорреляция остатков отсутствует. Тест Голдфелда-Квандта состоит в следующем:

1. Все n наблюдений упорядочиваем по величине X.

2. После этого всю упорядоченную выборку разбиваем на три подвыборки размерностей k, n-2k, k соответственно.

3. Оцениваем отдельные регрессии для первой подвыборки (k первых наблюдений) и для третьей подвыборки (k последних наблюдений). Если предположение о пропорциональности дисперсий отклонений значениям Xверно, то дисперсия регрессии по k первой подвыборке (сумма квадратов отклонений S1 = Σe2i) будет существенно меньше дисперсии регрессии по третьей подвыборке n суммы квадратов отклонений S3 = Σe2i).

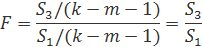

4. Для сравнения соответствующих дисперсий строим следующую F-статистику:

Здесь (k-m-1) число степеней свободы выборочных дисперсий (m — количество объясняющих переменных в уравнении регрессии). При сделанных предположениях относительно случайных отклонений построенная F-статистика имеет распределение Фишера с числами степеней свободы ν1 = ν2 = (k-m-1).

5. Если Fнабл = S3/S1>Fкрит = Fα,v1,v2;, то гипотеза об отсутствии гетероскедастичности отклоняется (здесь α — выбранный уровень значимости).Важный вопрос: какими должны быть размеры подвыборок для принятия обоснованных решений? Для парной регрессии Голдфелд и Квандт предлагают следующие соотношения: n = 30, k = 11; n = 60, k = 22.Для множественной регрессии данный тест, как правило, проводится для той объясняющей переменной, которая в наибольшей степени связана с σi. При этом k должно быть больше, чем (m + 1). Если нет уверенности относительно выбора переменной X, то данный тест можно проводить для каждой из объясняющих переменных. Тест Голдфелда-Квандта может быть использован при предположении об обратной пропорциональности между σi и значениями объясняющей переменной. При этом статистика Фишера примет вид: F = S1/S3.

10. Эконометрика: определение, задача, цель и метод. Назначение эконометрических моделей.

Эконометрика – наука, изучающая конкретные количественные закономерности и взаимосвязи экономических объектов и процессов с помощью математических методов и моделей.

Задача эконометрики состоит в выявлении связей между количественными характеристиками экономических объектов. Целью выявления связей является построение математических правил прогноза, недоступных для наблюдения количественных характеристик изучаемых объектов по наблюденным или заданным значениям других количественных характеристик этих объектов.

Эконометрика служит инструментом решения прогнозных экономических задач методом математического моделирования.

11. Алгоритм проверки значимости коэффициентов парной регрессионной модели в Excel (с помощью функции «ЛИНЕЙН» или пакета «Анализ данных»). Доверительные интервалы параметров парной регрессионной модели (формулы расчета).

Дата публикования: 2015-11-01; Прочитано: 2745 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!