|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Алгоритм проверки адекватности множественной регрессионной модели (сущность этапов проверки, расчетные формулы, формулировка вывода)

|

|

Адаптивные модели прогнозирования.

Адаптивные модели прогнозирования – это модели дисконтирования данных, способные быстро приспосабливать свою структуру и параметры к изменению условий. Инструментом прогноза в адаптивных моделях является математическая модель с единственным фактором «время».

В основе адаптивных методов лежит модель экспоненциального сглаживания, которая описывается формулой:

St = λ yt + (1 - λ) St-1

Где St – значение экспоненциальной средней в момент t; λ – параметр сглаживания, 0 < λ < 1.

Когда эта форма применяется рекурсивно, то каждое новое сглаженное значение (которое является также прогнозом) вычисляется как взвешенное среднее текущего наблюдения и сглаженного ряда. Очевидно, что результат сглаживания зависит от параметра λ:

· Если λ = 1, то предыдущие наблюдения полностью игнорируются;

· Если λ = 0, то игнорируются текущие наблюдения;

· Если 0 < λ < 1, то значения λ дают промежуточные результаты.

При использовании экспоненциальной средней для краткосрочного прогнозирования предполагается, что модель ряда (модель Брауна) имеет вид:

yt = at + εt

где at – варьирующий во времени средний уровень ряда; εt – случайные отклонения с нулевым математическим ожиданием и дисперсией σ2.

Прогнозная модель определяется равенством

ŷτ(t) = ȃt

где ŷτ(t) – прогноз, сделанный в момент t на τ единиц времени вперед; ȃt – оценка at.

Единственный параметр модели ȃt определяется экспоненциальной средней ȃt = St, ȃ0 = S0.

Начальное значение S0 вычисляется как среднее всех наблюдений.

В качестве критерия оптимальности при выборе параметра сглаживания λ обычно принимают критерий минимума ἒ (средней абсолютной величины относительной ошибки)

Алгоритм проверки адекватности множественной регрессионной модели (сущность этапов проверки, расчетные формулы, формулировка вывода).

Проверка качества или адекватности множественной модели регрессии состоит из следующих этапов:

· Проверка качества уравнения регрессии

· Проверка значимости уравнения регрессии

· Анализ статистической значимости параметров модели

· Проверка выполнения предпосылок МНК

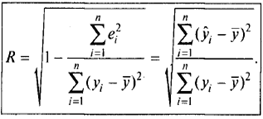

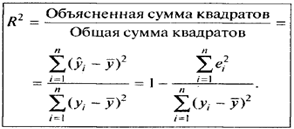

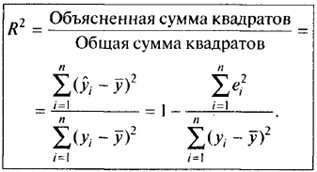

Для проверки качества уравнения регрессии вычисляют коэффициент множественной корреляции R и коэффициент детерминации R2.

Чем ближе к единице значение этих характеристик, тем выше качество модели.

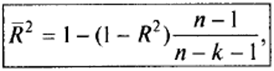

В многофакторной регрессии добавление дополнительных объясняющих переменных увеличивает коэффициент детерминации. Следовательно, коэффициент детерминации должен быть скорректирован с учетом числа независимых переменных. Скорректированный R2 рассчитывается так:

Где n – число наблюдений, k - число независимых переменных.

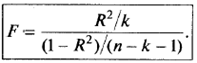

Для проверки значимости уравнения регрессии используется F-критерий Фишера, вычисляемый по формуле:

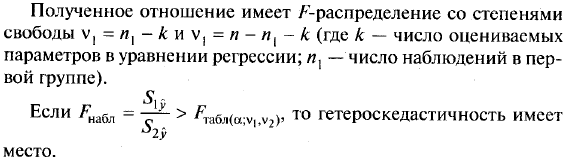

Если расчетное значение с v1 = k и v2 = n – k – 1 степенями свободы, где k – количество факторов, включенных в модель, больше табличного при заданном уровне значимости α, то модель считается значимой.

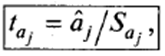

Анализ статистической значимости параметров модели (коэффициентов регрессии) проводится с использованием t-статистики путем проверки гипотезы о равенстве нулю j-го параметра уравнения (кроме свободного члена):

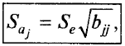

Где Saj – это стандартное (среднеквадратическое) отклонение коэффициента уравнения регрессии аj

Величина Saj представляет собой квадратный корень из произведения несмещенной оценки дисперсии S2 и j-того диагонального элемента матрицы, обратной матрице системы нормальных уравнений:

Где bjj – диагональный элемент матрицы (X’X)-1

Если расчетное значение t-критерия с (n-k-1) степенями свободы больше его табличного значения при заданном уровне значимости α, коэффициент регрессии считается значимым. В противном случае фактор, соответствующий этому коэффициенту, следует исключить из модели (при этом ее качество не ухудшится).

Проверка выполнения предпосылок МНК:

Условия, необходимые для получения несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК:

· Математическое ожидание случайной составляющей в любом направлении должно быть равно нулю.

· Зависимая переменная yi есть величина случайная, а объясняющая переменная xi – величина неслучайная. Если это условие выполнено, то теоретическая ковариация между независимой переменной и случайным членом равна нулю.

· В любых двух наблюдениях отсутствует систематическая связь между значениями случайной составляющей.

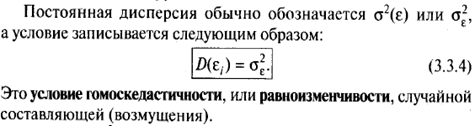

· Дисперсия случайной величины должна быть постоянна для всех наблюдений

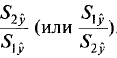

Гетероскедастичность случайного возмущения (определение). Алгоритм теста Голдфелда-Квандта на наличие или отсутствие гетероскедастичности случайных возмущений в парной регрессионной модели.

Гетероскедастичность случайного возмущения – это нарушение условия гомоскедастичности, или равноизменчивости возмущений означающее, что дисперсия возмущения зависит от значений факторов.

Алгоритм теста Голфелда-Квандта:

Данный тест используется для такого типа гетероскедастичности, когда дисперсия остатков возрастает пропорционально квадрату фактора. При этом делается предположение, что случайная составляющая ε распределена нормально.

Чтобы оценить нарушение гомоскедастичности по тесту Голфелда-Квандта, необходимо выполнить следующие шаги:

· Упорядочить n наблюдение по мере возрастания переменой X

· Исключить d средних наблюдений (d должно быть примерно равно ¼ общего количества наблюдений)

· Разделить совокупность на 2 группы (соответственно с малыми и большими значениями фактора X) и определить по каждой из групп уравнение регрессии

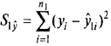

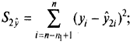

· Определить остаточную сумму квадратов для первой регрессии  и второй регрессии

и второй регрессии

· Вычислить отношение  . В числителе должна быть бо’льшая сумма квадратов

. В числителе должна быть бо’льшая сумма квадратов

4. Коэффициент детерминации в парной регрессионной модели: определение, расчетная формула, смысл компонентов формулы, смысл коэффициента детерминации.

Коэффициент детерминации показывает долю вариации результативного признака, находящегося под воздействием изучаемых факторов, т.е. определяет, какая доля вариации признака Y учтена в модели и обусловлена влиянием на него факторов.

Чем ближе R2 к единице, тем выше качество модели.

Дата публикования: 2015-11-01; Прочитано: 2198 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!