|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Що з'явилося передумовою виникнення стратегічного управління ? поясните відповідь

|

|

Поява стратегічного управління була викликана об'єктивними причинами ускладненням умов виробництва і реалізації продукту і стало результатом еволюційного розвитку підходів в управлінні розвитком організацій. До нього існували методи і форми довгострокового та поточного планування, засновані на оптимізаційному моделюванні, науково-технічному та економічному прогнозуванні, за допомогою яких прагнули визначити тенденції розвитку виробництва і направлення і характер діяльності організації. У міру кількісного та якісного збільшення факторів виробництва, розширення використання на практиці наукових досягнень, все більшої відкритості національних кордонів для зарубіжних товарів, капіталів і робочої сили, посилення конкурентної боротьби в багатьох галузях промисловості пропозиція стала переважати над попитом. Разом з цим змінюється характер споживчого попиту, все більша увага приділяється соціальним потребам, захисту прав споживачів, стають актуальнішими проблеми освіти, екологічної рівноваги. Істотно зростають динамічність і невизначеність факторів і що протікають у господарському житті.

Спроба перенесення минулих закономірностей на майбутнє на практиці призвела до різкого розбіжності між установками довгострокових планів і реальностями. Тому необхідно було змінити вихідний принцип керівництва і складання планів - йти не від минулого до майбутнього, а від майбутнього до теперішнього. Одним з перших поставив під сумнів якість використовуваних на практиці методів довгострокового планування американський економіст Ігор Ансофф. З цього моменту починається зародження і вдосконалення стратегічного управління.

Поява стратегічного управління пов’язана: 1. У другій половині ХХ в. число завдань, зумовлених внутріфірмовими і зовнішніми змінами, неухильно зростала. Багато з них були принципово новими і не підлягали вирішенню виходячи з досвіду, отриманого в першій половині ХХ в.2. Множинність завдань поряд з розширенням географічних рамок діяльності національних економік приводила до подальшого ускладнення управлінських проблем. 3. Зростала роль вищої ланки управління, в той час як сукупність управлінських навичок все менше відповідала умовам рішення виникали завдань. 4. Підсилювалася нестабільність зовнішнього середовища, що підвищувало ймовірність стратегічних раптових змін, їх непередбачуваність.

28. Охарактеризуйте заключний етап стратегічного планування. Чи можна обійтися без нього?

Заключний етап - оцінкаіконтрольвиконання стратегії.

Оцінка вибраної стратегії здійснюється переважно у вигляді аналізу правильності й достатності врахування при виборі стратегії основних чинників, які визначають можливості здійснення стратегії. Відповідність обраної стратегії стану і вимогам оточення. Перевіряється те, наскільки стратегія пов'язана з вимогами з боку основних суб'єктів оточення, якою мірою враховані чинники динаміки ринку та динаміки розвитку життєвого циклу продукту, чи приведе реалізація стратегії до появи нових конкурентних переваг тощо.

Відповідність обраної стратегії потенціалу та можливостям фірми. У цьому випадку оцінюється те, наскільки вибрана стратегія пов'язана з іншими стратегіями, чи відповідає стратегія можливостям персоналу, чи дає змогу існуюча структура успішно реалізувати стратегію, чи вивірена програма реалізації стратегії в часі і под.

Прийнятність ризику, закладеного в стратегії. Оцінка виправданості ризику здійснюється за трьома напрямами:

чи реалістичними є передумови, закладені в основу вибору стратегії;

до яких негативних наслідків для фірми може призвести провал стратегії;

чи виправдовує можливий позитивний результат ризик втрат від провалу в реалізації стратегії.

Система стратегічного контролю включає п'ять основних елементів. Перший — це встановлення тих показників, за якими проводитиметься оцінка реалізації стратегії.

Другим елементом системи стратегічного контролю є створення системи вимірювання й відстежування стану параметрів контролю.

Третій елемент системи контролю — це порівняння реального стану параметрів контролю з їх бажаним станом, проводиться детальний аналіз завдань і цілей фірми, котрі повинні відображати загальну спрямованість її діяльності.

Потім перевіряється правильність оцінки внутрішніх можливостей. Внесені поправки дозволяють в цілому переглянути можливості підприємства, що визначаються як пересікання його цілей, внутрішніх ресурсів і ринкових можливостей.

Четвертий елемент системи контролю — це оцінка результату порівняння й прийняття рішення щодо коригування. Якщо реальний стан відповідає бажаному, зазвичай ухвалюється рішення про те, що нічого змінювати не потрібно. У разі, коли реальний стан параметра контролю кращий від бажаного, можна збільшити бажане значення параметра контролю, але лише за умови, що це не суперечитиме цілям фірми. Коли ж реальний стан параметра контролю нижчий за його бажаний стан, необхідно виявити причину цього відхилення і провести коригування в поведінці фірми. Це коригування може стосуватися як засобів досягнення цілей, так і самих цілей.

Завершальним елементом системи контролю є проведення коригування. Перегляд стратегії передбачає з'ясування того, чи не призвели зміни в середовищі до того, що реалізація обраної стратегії надалі стає утрудненою або вже не зможе привести до поставлених цілей.

29. Назвіть основні організаційні рівні розробки стратегії.

Так, у компаніях розробляють стратегії на чотирьох рівнях:

· корпоративному;

· діловому;

· функціональному;

· операційному.

Корпоративна стратегія — перший рівень. Вона визначає організацію в цілому, поводження її підрозділів або бізнес-одиниць, товарні лінії, комбінація яких дозволяє сприймати компанію як цілісність, і відповідає на питання: яким бізнесом займається корпорація? Стратегічна діяльність на корпоративному рівні містить у собі, наприклад, придбання нового бізнесу, розширення або скорочення вже існуючого, створення спільних підприємств.

Корпоративний рівень управління представлений головним керуючої (генеральним директором, президентом корпорації й т.д.), радою директорів і іншим старшим персоналом, що приймає стратегічні рішення для всієї організації. Звичайно в обов'язку цих керівних осіб входять: визначення призначення, місії й цілей організації, виявлення ключових областей діяльності, виділення ресурсів для кожного виду діяльності, а також формулювання стратегій, які охоплюють корпоративну діяльність. Корпоративна стратегія включає також питання фінансової й організаційної структури підприємства в цілому.

Корпоративна (загальна) стратегія визначає загальний напрямок діяльності підприємства і може бути представлена такими стратегіями:

стратегія зростання - стратегічна альтернатива, що характеризується цілями, які набагато перевищують рівень минулих досягнень;

стратегія обмеженого зростання (стабілізації) - стратегічна альтернатива, що характеризується цілями, які визначені на рівні минулих досягнень, скоригованих з урахуванням інфляції;

стратегія скорочення - стратегічна альтернатива, якахарактеризується встановленням цілей, які нижчі від рівня, досягнутого в минулому або виключенням окремих напрямків діяльності.

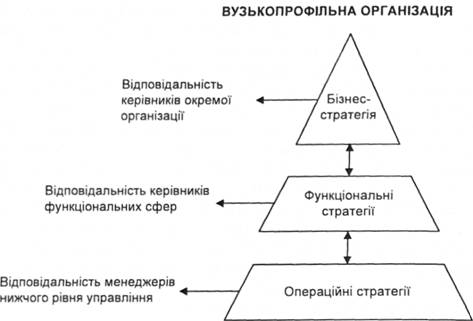

У вузько профільному підприємстві використовують три рівні побудови стратегій. Ділова стратегія в цьому разі є водночас корпоративною.

Шляхи досягнення підприємством бажаного результату (зростання, обмеженого зростання, скорочення) визначає конкурентна стратегія.

Конкурентна (ділова) стратегія - це план управління окремою сферою діяльності компанії, що ґрунтується на діях і підходах, спрямованих на забезпечення успішної діяльності в одній специфічній сфері бізнесу. Конкурентна стратегія визначає, як завоювати сильні довгострокові конкурентні позиції. Цю стратегію ще називають діловою, стратегією бізнесу або стратегією конкурентоспроможності.

Функціональні стратегії розробляються для кожного функціонального напрямку певної сфери діяльності. У кожній сфері діяльності передбачається розробка стратегії виробництва, науково-дослідних і дослідно-конструкторських робіт (НДДКР), маркетингу, фінансів та ін.

Операційна стратегія - більш вузька стратегія для основних структурних одиниць: заводів, торгових регіональних представників і відділів. Операційні стратегії розробляються всередині функціональних напрямків.

30.Що містить у собі стратегічна зона господарювання? Які цілі й завдання містить у собі СЗХ?

СЗГ - угруповання зон бізнесу, заснована на виділенні деяких стратегічно важливих елементів, загальних для всіх зон. Такі елементи можуть включати ряд конкурентів,який збігається, відносно близькі стратегічні цілі, можливість єдиного стратегічного планування, загальні ключові фактори успіху, технологічні можливості. Піонером застосування понять СЗХ у бізнесі є фірма «Дженерал електрик», яка згрупувала свої 190 напрямків у 43 СЗГ, а потім агрегувала їх в 6 секторів.

Управлінське значення концепції СЗГ полягає в тому, що вона дає можливість диверсифікованим компаніям раціоналізувати організацію різнорідних сфер бізнесу. СЗГ також допомагають зменшити складність підготовки стратегії корпорації і взаємодії сфер діяльності фірми в різних галузях.

31. Чи беруть участь в розробці корпоративної стратегії й стратегії СЗХ функціональні служби й нижчий рівень менеджменту? Яким чином це відбувається?

Стратегія не може розроблятися тільки на верхньому рівні керівництва. Практично доцільно виділити чотири рівні її розробки:

- Рівень корпорації,

- Рівень СЗГ (відділень),

- Функціональний рівень,

- Менеджери нижчого рівня (польові командири).

Як показує досвід зарубіжних корпорацій, формування та впровадження корпоративної стратегії здійснює вище керівництво, зокрема обмежене коло менеджерів. Вони формують загальний напрям розвитку на тривалу перспективу, визначають основні сфери діяльності організації і т.д.. Уточнюються і затверджуються стратегічні плани на нарадах вищого керівництва, які проводяться щорічно. Протягом року діяльність зі стратегічного планування координує невеликий плановий відділ корпорації. Розроблена стратегія обов'язково для нижчих рівнів управління.

Основна відповідальність за розробку та впровадження стратегії покладена на виконавчого директора. Проблеми, вирішення яких він вважає найважливішими для успішної діяльності організації в майбутньому, стають стратегічними завданнями. Переважно виконавчий директор персонально приймає рішення про серйозні стратегічних дії

У диверсифікованої організації вищому керівництву досить важко врахувати всі особливості різних сегментів ринку, тому виникає потреба в передачі частини повноважень на розробку стратегії керівникам самостійних господарських підрозділів. Вони організують розробку бізнес-стратегії, а також відповідають за успішну її реалізацію.

Стратегічне планування в такій організації забезпечує відділ стратегічного планування на вищому рівні управління і служби стратегічного планування, які входять до складу СГЦ. При цьому центральний відділ планування може розробляти стратегію для всієї організації та її підрозділів, або здійснювати стратегічне планування шляхом надання методичної допомоги і координації діяльності планових служб СГЦ. СГЦ визначають свою стратегію відповідно до узгоджених умов, відповідальність за результати своєї діяльності. Управління підрозділами характеризується відкритими діловими стосунки.

Віце-президенти з виробництва, маркетингу, фінансів, кадрів та інші функціональні керівники також відповідають за розробку і здійснення стратегії. Наприклад, віце-президент з виробництва контролює виробничу стратегію, віце-президент з маркетингу - маркетингову т.д.. Функціональні керівники, працюючи разом з виконавчим директором і досягаючи консенсусу, підвищують ефективність окремих складових стратегічного плану.

Менеджери основних оперативних підрозділів та регіональних відділів (підприємства, регіональні відділи, місцеві бюро) несуть основну відповідальність за внесені під час роботи уточнення та реалізацію корпоративної стратегії на відповідному рівні.

.32. Хто є відповідальним за розробку стратегії на кожному рівні управління? Назвіть зміст розробки стратегії кожного рівня.

1) корпоративна стратегія:

Відповідальні особи: керівники вищого рангу, інші ключові менеджери (рішення звичайно приймаються радою директорів);

Заходи: Створення і управління господарським високопродуктивним портфелем структурних підрозділів корпорації (придбання компаній, зміцнення існуючих ділових позицій,припинення діяльності, що не відповідає планам керівництва).

Досягнення синергізму серед споріднених структурних підрозділів і перетворення його в конкурентну перевагу. Встановлення інвестиційних пріоритетів і напрямів корпоративних ресурсів у найбільш привабливі сфери діяльності.

2) ділова стратегія

відповідальні особи: Генеральні директори/ керівники підрозділів(рішення звичайно приймаються корпоративними керівниками чи радою директорів)

заходи: Розроблення заходів, спрямованих на посилення конкурентоспроможності і збереження конкурентних переваг. Формування механізму реагування на зовнішні зміни. Об'єднання стратегічних дій функціональних основних підрозділів. Зусилля з розв'язання специфічних питань і проблем компанії.

3) функціональна стратегія

Відповідальні особи: Керівники середньої ланки (рішення приймаються головою підрозділу)

Заходи: Дії з підтримки ділової стратегії і досягнення цілей підрозділу. Огляд, перегляд і об'єднання передбачень менеджерів на місцях.

4) виробнича (операційна) стратегія

Відповідальні: Керівники на місцях(рішення приймаються керівниками функціональних служб, відділів, виробничих підрозділів)

Заходи: Дії з розв'язання вузькоспеціальних питань і проблем, пов'язаних з досягненням цілей підрозділу.

33.Що в ієрархії стратегічного управління перебуває вище: оперативний або функціональний рівень? Назвіть їх відзнаки.

Функціональний рівень перебуває вище.

функціональна стратегія

Відповідальні особи: Керівники середньої ланки (рішення приймаються головою підрозділу)

Заходи: Дії з підтримки ділової стратегії і досягнення цілей підрозділу. Огляд, перегляд і об'єднання передбачень менеджерів на місцях.

виробнича (операційна) стратегія

Відповідальні: Керівники на місцях(рішення приймаються керівниками функціональних служб, відділів, виробничих підрозділів)

Заходи: Дії з розв'язання вузькоспеціальних питань і проблем, пов'язаних з досягненням цілей підрозділу.

34. У чому відзнаки стратегічної піраміди диверсифікованої й вузькопрофільної компанії?

В останні роки зростає тенденція до децентралізації великих організацій, які охоплюють різноманітні форми діяльності та різні види бізнесу. Самостійні господарські підрозділи, які створюються в них, мають безпосередні стосунки з групами споживачів, є частиною цілого організму організації, хоч і значно менші за розмірами, самостійно визначають (у межах узгоджених умов) свою стратегію, здійснюють її незалежно і відповідають за результати своєї діяльності. Розроблення бізнес-стратегії для самостійних господарських підрозділів і незалежних вузькоспеціалізованих організацій здійснюється аналогічно (рис. 2.3).

При формуванні стратегії для визначення сфери діяльності аналізують, чи диверсифікація обмежиться декількома галузями, чи набуде широкого розмаху.

Загальна стратегія диверсифікованої організації переважно передбачає швидке зростання перспективних самостійних підрозділів; забезпечення нормального функціонування основних сфер діяльності; підтримання та підвищення ділової активності низькоприбуткових, але перспективних напрямів; відмову від тих сфер діяльності, які не відповідають довгостроковим цілям.

Збільшуючи кількість видів діяльності з подібними технологіями, аналогічними каналами збуту і покупцями, організація досягає переваг перед організаціями, які освоюють абсолютно нові, не пов'язані з її діяльністю, галузі. Чим сильніший зв'язок між різними напрямами діяльності, тим більша можливість для спільних зусиль, досягнення конкурентних переваг. Така диверсифікація є привабливою завдяки спільним зусиллям, у результаті яких досягають синергічної стратегічної відповідності між близькими за видом діяльності самостійними підрозділами. Вважають, що вдало розподілені між видами діяльності інвестиції можуть створити ефект синергізму, коли витрати на розвиток системи менші, ніж на кожний з видів її діяльності. Переваги синергізму визначають як 2 + 2 = 5, тобто сумарна віддача капіталовкладень корпорації вища, ніж віддача всіх господарських підрозділів.

Різні сфери діяльності диверсифікованої організації відрізняються за потребою в додатковому інвестуванні. Керівництво стикається з проблемою рангування видів діяльності за рівнем привабливості інвестування з метою розподілу ресурсів між найперспективнішими з них. Зменшення інвестицій у неперспективні види дає змогу підтримати перспективні господарські підрозділи, або виділити кошти на придбання нових організацій.

Піраміда розроблення стратегії для диверсифікованої організації зображена на рис. 2.1.

35. Стратегічний аналіз його зміст, функції й етапи.

Стратегічний аналіз – це процес комплексного аналізу внутрішніх ресурсів та можливостей підприємства, спрямованих на оцінку майбутнього стану бізнесу, його сильних та слабких сторін, виявлення стратегічних проблем.

В основу стратегічного аналізу покладені наступні принципи:

системний підхід;

принцип комплексного аналізу всіх складових підсистем, елементів підприємства;

динамічний принцип та принцип порівняльного аналізу;

принцип урахування специфіки підприємства.

Стратегічний аналіз виконує такі функції:

описову;

роз’яснювальну;

прогнозну.

Кінцевою метою стратегічного аналізу є надання інформації менеджерам та іншим зацікавленим особам для прийняття адекватних стратегічних рішень, вибору стратегії, яка найбільшою мірою відповідає майбутньому компанії.

Виділяють наступні методи стратегічного аналізу:

ситуаційний аналіз;

портфельний аналіз;

спостереження та опитування робітників підприємства за спеціальними методиками (діагностичні інтерв’ю);

“мозковий штурм”, конференція та інші методи колективної праці;

експертні оцінки;

математичні методи;

кабінетні дослідження;

SWOT-аналіз;

прогнозування тощо.

При здійсненні стратегічного аналізу визначається ступінь впливу факторів зовнішнього і внутрішнього середовища на критерії конкретних стратегій. Результатом стратегічного аналізу стає системна модель підприємства та його оточення.

36. Які основні вимоги пред'являються до стратегічного аналізу. Назвіть основні джерела інформації для проведення стратегічного аналізу?

Стратегічний аналіз - це спосіб реалізації системного та ситуаційного підходів у процесі вивчення різних факторів впливу на процес стратегічного маркетингового планування. Завдання стратегічного аналізу полягає в змістовному і формальному описі об'єкта дослідження, виявленні особливостей, закономірностей і тенденцій його розвитку.

До стратегічного аналізу висуваються такі вимоги:

1) цілеспрямованість, що дає змогу визначити межі об'єкта аналізу, адресність і конкретність висновків;

2) об'єктивність, яка досягається за допомогою використання відповідних методів аналізу, вибору показників, що характеризують об'єкт дослідження, а також залучення виконавців з відповідною підготовкою, рівнем знань, досвідом і вибором бази (еталона) для порівняння;

3) своєчасність, яка означає, що час і тривалість проведення дослідження мають сприяти ухваленню рішення в необхідний момент;

4) системність, яка забезпечує повноту і реальність висновків.

Основні джерела стратегічного аналізу:

· опубліковані матеріали підприємства;

· внутрішня інформація;

· спостереження за діяльністю підприємства;

· бесіди з керівництвом та спеціалістами;

· дані про розвиток галузі, тенденцій та прогнозів тощо.

37. Аналіз зовнішнього середовища

Зовнішнє середовище -це сукупністьактивнихгосподарюючихсуб'єктів, економічних, суспільнихі природних умов, національних таміждержавнихінституційнихструктурта іншихзовнішніх умов іфакторів, що діютьвоточенніпідприємства і впливаютьнарізнісфери його діяльності.

Зовнішнє середовище поділяють на:

- макросередовище,

Економічні фактори. Багато факторів економічного зовнішнього середовища повинні постійно оцінюватися, оскільки стан економіки впливає на ціль фірми. Це темпи інфляції, платіжний баланс країни, рівень зайнятості тощо. Кожний з них може відображати або загрозу, або нову можливість для підприємства.

Політичні фактори. Політична система істотно впливає на ділову активність підприємств, вона створює труднощі і можливості для розвитку багатьох сфер бізнесу. Організація повинна мати чітке уявлення про політичну ситуацію в країні, бо ведення бізнесу є ризикованою справою в нестабільній політичній обстановці.

Ринкові фактори. Ринкове середовище є постійною небезпекою для фірми. До факторів, які впливають на успіх і провал організації, належать розподіл доходів населення, рівень конкуренції в галузі, демографічні умови, що змінюються, бар'єри проникнення на ринок.

Технологічні фактори. Аналіз технологічного середовища повинен щонайменше враховувати зміни в технологіях виробництва, застосування ЕОМ у проектуванні і наданні товарів та послуг або сучасні технології засобів зв'язку. Спостерігається прискорене впровадження інновацій у компаніях.

Фактори конкуренції. При вивченні конкурентного середовища необхідно оцінити, наскільки сильна конкуренція, як вона впливає на організації, визначити головних конкурентів, реальні і потенційні загрози з їхньої сторони.

Фактори соціального характеру. Ці фактори відображають соціальні процеси і тенденції, що впливають на діяльність організації (традиції, звички, ставлення людей до роботи, смаки і психологію споживачів тощо). Соціальна складова впливає на рівень попиту, вибір ринків збуту продукції, визначає параметри регіонального ринку робочої сили тощо.

Міжнародні фактори. Керівництво фірм, які діють на міжнародному ринку, повинне постійно оцінювати і контролювати зміни в цьому середовищі. Останніми роками посилилася конкуренція з боку іноземних фірм на українському ринку і небезпека витіснення вітчизняних виробників іноземними.

Правові фактори. Це закони й інші правові акти, що встановлюють права, відповідальність, обов'язки організації, що регулюють діяльність, включаючи обмеження на окремі її види, визначальні форми і методи захисту інтересів тощо. Від знання і дотримання прийнятих законів залежить правомірність підприємницької діяльності підприємства.

Мікросередовище

Для успішного планування вище керівництво повинно мати повне уявлення не тільки про істотні зовнішні проблеми, а й фактори, які безпосередньо діють на підприємство. До факторів прямої дії зовнішнього середовища на підприємство належать:

o споживачі продукції й послуг;

o постачальники матеріальних і природних ресурсів;

o конкуренти;

o інфраструктура (банки, фондові біржі, рекламні і кадрові агентства, охоронні агентства, залізниці тощо);

o фінансові організації;

o ринок робочої сили;

o транспортні організації;

o державні і муніципальні організації, органи влади тощо. Таким чином, аналіз зовнішнього середовища дає підприємству

змогу звести до мінімуму ті небезпеки і негативні наслідки, з якими воно стикається в цьому середовищі. Аналіз же внутрішнього середовища дозволяє виявити сильні і слабкі сторони підприємства і намітити шляхи щодо підвищення його конкурентоспроможності.

38.Які групи факторів зовнішнього середовища впливають на підприємство?

Основні фактори зовнішнього середовища, що впливають на поводження організації, можуть бути розділені на чотири великі групи:

• політичні й правові;

• економічні;

• соціальні й культурні;

• технологічні.

Політичні й правові фактори. Різні фактори законодавчого й державного характеру можуть впливати на рівень існуючих можливостей і погроз у діяльності організації. Національні й іноземні уряди можуть бути для ряду організацій основними регуляторами їхньої діяльності, джерелами субсидій, роботодавцями й покупцями. Це може означати, що для даних організацій оцінка політичної обстановки може бути найбільш важливим аспектом аналізу зовнішнього середовища. Така оцінка здійснюється через деталізацію політичних і правових факторів, що впливають на організацію. Таких факторів багато, ще більше їхніх різних сполучень, тому виділимо й перерахуємо найбільше що часто зустрічаються при проведенні аналізу зовнішнього середовища: зміни в податковому законодавстві; розміщення політичних сил; відносини між діловими колами й урядом; патентне законодавство; законодавство про охорону навколишнього середовища; урядові витрати; антимонопольне законодавство; грошово-кредитна політика; державне регулювання; федеральні вибори; політичні умови в іноземних державах; розміри державних бюджетів; відносини уряду з іноземними державами.

Економічні фактори. Існує безліч економічних факторів, які можуть впливати на організацію. Наприклад, такі як: наскільки доступний кредит, як впливає курс обміну валют, скільки прийде заплатити податків, і багато хто інші. На здатність організації залишатися прибуткової безпосередній вплив робить загальне здоров'я й благополуччя економіки, стадії розвитку економічного циклу. Макроекономічний клімат у цілому буде визначати рівень можливостей досягнення організаціями своїх економічних цілей. Погані економічні умови знизять попит на товари й послуги організацій, а більше сприятливі - можуть забезпечити передумови для його росту.

При аналізі зовнішньої обстановки для деякої конкретної організації потрібно оцінити ряд економічних показників. Сюди включаються ставка відсотка, курси обміну валют, темпи економічного росту, рівень інфляції й деякі інші.

Соціальні й культурні фактори формують стиль нашого життя, роботи, споживання й роблять значний вплив практично на всі організації. Нові тенденції створюють тип споживача й, відповідно, викликають потреба в інших товарах і послугах, визначаючи нові стратегії організації.

Можна перелічити основні соціально-культурні фактори, з якими організації зіштовхуються найчастіше: народжуваність; смертність; коефіцієнти інтенсивності імміграції й еміграції; коефіцієнт середньої тривалості життя; розташовуваний дохід; стиль життя; освітні стандарти; купівельні звички; відношення до праці; відношення до відпочинку; відношення до якості товарів і послуг; вимога контролю за забрудненням навколишнього середовища; економія енергії; відношення до уряду; проблеми міжетнічних відносин; соціальна відповідальність; соціальний добробут.

Технологічні фактори. Їхній вплив на організації часто настільки очевидно, що їх уважають основним двигуном виробничого - і ширше - соціального прогресу.

Вплив технологічних факторів можна оцінювати як процес творення нового й руйнування старого. Прискорювані технологічні зміни укорочують середню тривалість життєвого циклу продукту, тому організації повинні вгадувати, які зміни несуть із собою нові технології. Ці зміни можуть впливати не тільки на виробництво, але й на інші функціональні області, наприклад, на кадри або, наприклад, на маркетингові служби, перед якими ставиться завдання розробки методів продажу нових видів продукції.

Дата публикования: 2015-11-01; Прочитано: 1479 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!