|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Загальна характеристика задач і технологія обліку запасів в системі “1С: Підприємство 8.2”

|

|

Запаси є найбільш значною частиною активів підприємства. Вони займають домінуючу позицію у структурі витрат підприємств різних сфер діяльності, їх облік і оцінка впливає на результати господарської діяльності підприємства та на розкриття інформації про його фінансовий стан. Їх використовують на виробництві, для технологічних потреб, для споживання у господарській діяльності, для продажу, також використовуються у процесі надання послуг.

Для цілей бухгалтерського обліку запаси включають:

- сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

- незавершене виробництво у вигляді не закінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

- готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

- товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу;

- малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року;

- поточні біологічні активи, якщо вони оцінюються за відповідним Положенням (стандартом), а також сільськогосподарська продукція і продукція лісового господарства після її первісного визнання.

При організації бухгалтерського обліку виробничих запасів слід керуватись наступними нормативними документами:

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» №996–XIV ВР від 16 липня 1999 р;

План рахунків бухгалтерського обліку активів капіталу, зобов’язань і господарських операцій підприємств і організацій Затверджений Наказом Міністерства фінансів України від 30 листопада 1999 р. № 291;

Інструкція про застосування Плану рахунків бухгалтерського обліку активів капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений Наказом Міністерства фінансів України від 30 листопада 1999 р.;

Інструкція про порядок регістрації виданих, повернених і використаних довіреностей на одержання цінностей. Наказ Міністерства фінансів №87 від 16.05.1996 р.;

Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом МФУ №88 від 24.05.95 р.;

Наказ Міністерства статистики України «Про затвердження типових первинних облікових документів з обліку сировини і матеріалів» від 21.06.96 № 193;

Інструкція «По інвентаризації основних засобів, нематеріальних активів, товарно–матеріальних цінностей, грошових коштів і документів та розрахунків» Наказ Міністерства фінансів України від 11.08.94р. №69 із змінами і доповненнями від 26.06.2000 р. №115;

Постанова Кабінету Міністрів України «Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей» Постанова Кабінету Міністрів України від 22.11.99р. №116.

Методологічні засади формування в бухгалтерському обліку інформації щодо запасів підприємства та її розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 9 «Запаси» (П(С)БО 9). Згідно з П(С)БО 9 запаси - це активи, які:

утримуються для подальшого продажу за умов звичайної господарської діяльності;

перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Крім того, при відображені в обліку та фінансовій звітності запасів необхідно враховувати вимоги інших П(С)БО:

НП(С)БО 1 "Загальні вимоги до фінансової звітності";

П(С)БО 16 "Витрати";

П(С)БО 19 "Об’єднання підприємств".

У Балансі (Звіт про фінансовий стан) стаття «Запаси» відображає загальну вартість активів, які визнаються запасами згідно з П(С)БО 9 (зі змінами). У разі відповідності ознакам суттєвості може бути окремо наведена у додаткових статтях інформація про вартість виробничих запасів, незавершеного виробництва, готової продукції та товарів. До підсумку балансу включається загальна вартість запасів, інформація про вартість окремих складових запасів наводиться у додаткових статтях в межах загальної суми. У додатковій статті «Виробничі запаси» відображається вартість запасів малоцінних та швидкозношуваних предметів, сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу.

Метою складання Звіту про про сукупний дохід є надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки і збитки та сукупний дохід підприємства за звітний період. У статті "Інші операційні витрати" відображаються собівартість реалізованих виробничих запасів, необоротних активів, утримуваних для продажу, та групи вибуття; відрахування на створення резерву сумнівних боргів і суми списаної безнадійної дебіторської заборгованості відповідно до П(С)БО 10; втрати від знецінення запасів; втрати від операційних курсових різниць; визнані економічні (фінансові) санкції; відрахування для забезпечення наступних операційних витрат, а також усі інші витрати, що виникають в процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції (товарів, робіт, послуг).

Податковий облік запасів повинні вести всі платники податку на прибуток. Такий облік ведеться за загальними правилами бухгалтерського обліку та згідно з обліковою політикою платника податку, але з деякими обмеженнями, що накладені нормами ПКУ. При переході на загальну систему оподаткування з інших систем оподаткування (сплата єдиного податку або фіксованого сільськогосподарського податку) бухгалтер здійснює певні процедури, щоб розпочати ведення обліку запасів з метою обкладення податком на прибуток.

Для узагальнення інформації про наявність і рух належних підприємству готової продукції, товарів, предметів праці, що призначені для обробки, переробки, використання у виробництві і для господарських потреб, а також засобів праці, які підприємство включає до складу малоцінних та швидкозношуваних предметів, призначені рахунки 2-го класу плану рахунків. Матеріальні цінності, що прийняті підприємством на відповідальне зберігання, переробку (давальницька сировина), комісію, обліковуються на рахунках класу 0 "Позабалансові рахунки". Готова продукція, товари, виробничі запаси тощо, що відвантажені, до переходу покупцеві ризиків і вигод, пов'язаних з правом власності на них, відображаються на окремих субрахунках відповідних рахунків обліку запасів.

В системі "1С: Підприємство 8.2" підсистема "Облік запасів" є ключовою і забезпечує відображення в бухгалтерському і податковому обліку таких господарських операцій:

- придбання товарів, матеріалів та тари;

- внутрішні складські операції: надходження, переміщення, списання, передача у виробництво;

- використання товарно-матеріальних цінностей у господарській діяльності, у т.ч. виробництві;

- реалізація ТМЦ гуртом і в роздріб.

Підсистема "Облік запасів" в системі " 1С: Підприємство 8.2 " дозволяє відобразити такі типові процеси та операції:

- придбання запасів у контрагентів (включно через підзвітну особу);

- включення у початкову вартість запасів додаткових витрат, пов'язаних з придбанням ТМЦ;

- внутрішні складські операції: інвентаризація запасів на складах; оприбуткування лишків і списання недостач після проведеної інвентаризації; переміщення запасів зі складу на склад, між роздрібними точками та іншими місцями зберігання; списання запасів на витрати господарської діяльності, включно на виробничі потреби; комплектація і розкомплектування ТМЦ;

- операції реалізації гуртом і в роздріб;

- відображення експортно-імпортних операцій з ТМЦ згідно з П(с)БО 21;

- відображення операцій повернення запасів постачальникам та від покупців;

- облік операцій з отриманою тарою та тарою, що передана покупцеві за умови повернення,

- облік операцій комісійної торгівлі;

- податковий облік запасів у розрізі видів податкової діяльності та контроль за цільовим призначенням запасів.

Підсистема "Облік запасів" в системі " 1С: Підприємство 8.2" забезпечує підтримку таких функцій:

- облік номенклатури на оптових складах та роздрібних торгових точках;

- оцінка запасів різними методами згідно П(с)БО 9 "Запаси";

- відображення операцій із запасами у різних одиницях виміру;

- ведення кількісного і по партійного обліку ТМЦ у розрізі складів або всього підприємства;

- ведення паралельного обліку операцій з ТМЦ в бухгалтерському та податковому обліку;

- фіксування цін закупівлі та продажу запасів для будь-якої кількості типів цін, зберігання історії зміни цін;

- списання собівартості запасів оперативно при реєстрації господарських операцій або за допомогою регламентної процедури за деякий період.

Для обліку запасів в системі ” 1С: Підприємство 8.2 ” у Плані рахунків відповідно до П(С)БО 9 ”Запаси”, виділено окремий 2 клас рахунків:

20 - виробничі запаси;

21 - тварини на вирощуванні відгодівлі виробництво;

22 - малоцінні та швидкозношувані предмети;

23 - виробництво;

24 - брак на виробництві;

25 – напівфабрикати;

26 - готова продукція;

27 - продукція сільськогосподарського виробництва;

28 – товари.

Це активні рахунки, за дебетом яких відображають залишок та надходження запасів, а за кредитом - їх вибуття.

Проблема організації аналітичного обліку (за номенклатурними номерами) вирішується з прийманням облікової політики підприємства. На цих рахунках аналітичний облік завжди ведеться в розрізі номенклатури (довідник " Номенклатура "). Інші розрізи аналітики (довідники " Склади", "Партії ") за необхідністю налаштовуються користувачем самостійно за допомогою механізму " Настройка параметрів обліку ". Проводки по цих рахунках формуються або автоматично за документами, або вручну – за допомогою операцій.

Процес постачання є невід’ємною ланкою кругообігу товарно-матеріальних цінностей. Покупець купує у продавця (постачальника) сировину і матеріали, пальне і мастильні матеріали, мінеральні добрива, запасні частини та інші матеріальні цінності необхідні для здійснення господарської діяльності. Підрядні організації виконують для замовників будівельні роботи, а також роботи і послуги виробничого характеру - ремонтні роботи, внесення добрив, технічне обслуговування тощо.

Відображення господарських операцій придбання товарно-матеріальних цінностей (ТМЦ) визначається:

- джерелом надходження – безпосередньо від постачальника (у тому числі від нерезидента) або через підзвітну особу;

- використовуваним на підприємстві документообігом;

- наявністю додаткових витрат з придбання ТМЦ, які повинні бути включені у вартість ТМЦ.

8.2. Автоматизація обліку придбання запасів в системі "1С: Підприємство 8.2"

Відображення операцій з придбання запасів визначається у першу чергу джерелом надходження. В системі "1С: Підприємство 8.2" передбачені можливість оформлення операцій надходження запасів від постачальника (у тому числі нерезидента) і від підзвітної особи.

Для з придбання матеріальних цінностей у постачальника в системі " 1С: Підприємство 8.2 " використовується документом "Надходження товарів і послуг". За документом можна відобразити такі операції як покупка товарів, прийом товарів на комісію, надходження товарів та матеріалів у переробку, придбання устаткування, а також бланків суворої звітності.

Покупка товару та надходження товару на комісію оформляється документом " Надходження товарів і послуг ", у якому встановлений вид операції " Покупка, комісія " (рис. 1.8.1). Валюта операції визначається валютою договору з контрагентом. Надходження товарів від постачальника (куплений товар) або від комітента (товар на комісії) визначається видом договору, обраним у документі: " З постачальником" або " З комітентом".

Рис. 1.8.1. Вікно документу "Надходження товарів і послуг", вид операції "Покупка, комісія"

Перелік матеріальних цінностей, що закупляються, вказується у вкладці " Товари" ручним методом за допомогою кнопок " Додати ", " Підбір ", " Змінити ". В останньому варіанті введення ТМЦ перелік номенклатури можна скопіювати в документ "Надходження товарів і послуг" з будь-яких документів.

Придбані ТМЦ і отримані послуги відображуються в документі "Надходження товарів і послуг" у різних табличних частинах. Послуги відображуються у вкладці " Послуги " і розглядаються у складі витрат підприємства. Якщо вартість послуг потрібно віднести на собівартість товарів, то такі послуги відображуються документами "Надходження додаткових витрат".

Більшість параметрів документа "Надходження товарів і послуг" може заповнюватись "за замовчуванням"з таких джерел:

з параметрів користувача;

з параметрів договору;

з реквізитів довідника " Номенклатура ";

з облікових параметрів "за замовчуванням" – рахунки обліку номенклатури і рахунки обліку розрахунків з контрагентами.

Однак, слід зауважити, що параметри документу можуть бути введені або скореговані користувачем вручну.

На вкладці " Рахунки розрахунків " в документі автоматично заповнюються " Рахунок розрахунків з контрагентом " та "Рахунок розрахунків по авансах". Ці рахунки заповнюються відповідно до заданого в регістрі відомостей бухгалтерського та податкового обліку значеннями за замовчуванням для кожного контрагента. При необхідності користувач може змінити кореспонденцію рахунків

У вкладці " Додатково " вказується номер і дата накладної постачальника.

При проведенні документ " Надходження товарів і послуг " оприбутковує в бухгалтерському і податковому обліку придбані запаси, формує заборгованість постачальнику, при необхідності нараховує очікуваний податковий кредит.

Придбання ТМЦ через підзвітну особу може бути оформлено в системі " 1С: Підприємство 8.2" такими способами:

- документом "Надходження товарів і послуг", в якому зазначити номер і дату накладної від постачальника. Якщо підзвітна особа при цьому здійснювала оплату товарів готівкою повністю або частково, то цю частину операції потрібно відобразити за допомогою документу "Авансовий звіт" у вкладці " Оплата ";

- документом " Авансовий звіт " у вкладці " Товари " вказати придбані ТМЦ, не зазначаючи при цьому контрагента-постачальника.

Розрахунки за куплені ТМЦ відображаються в бухгалтерському обліку на субрахунку рахунку обліку розрахунків з підзвітними особами – 372. Вибір субрахунку залежить від валюти операції. Валюта документу встановлюється за допомогою кнопки " Ціни й валюти ". Документом реєструється очікуваний податковий кредит по ПДВ. ПДВ реєструється по постачальнику (з точністю до договору і розрахункового документу), який вказаний в реквізиті " Контрагент ".

Відображення витрат, пов’язаних з придбанням товару, співвіднесення суми цих витрат з переліком куплених ТМЦ і включення сум витрат до собівартості партій ТМЦ здійснюється документом "Надходження дод. витрат". В документі зазначається контрагент і договір, в рамках якого отримані послуги охорони, доставки, сертифікації, завантаження/розвантаження тощо. Розподіл сум додаткових витрат за списком ТМЦ може виконуватись або вручну користувачем із розрахунком додаткових сум для кожної товарної позиції, або автоматично - при цьому потрібно вказати загальну суму витрат і спосіб розподілу (за кількістю або за сумою). Процес розподілу виконується при проведенні документу відображується тільки у рухах документу або у звітах по проводках. При одночасному відображенні сум додаткових витрат у шапці документу і в табличній частині здійснюється їх додавання.

Якщо неможливо чітко визначити додаткові витрати при придбанні ТМЦ, то їх накопичують на окремих рахунках і в кінці місяця розподіляють пропорційно сумам вибуття запасів. Такими окремим рахунками є:

200 " Транспортно-заготівельні витрати (матеріали)" – для обліку додаткових витрат при придбанні матеріалів;

280 " Транспортно-заготівельні витрати " – для обліку додаткових витрат при придбанні товарів, має два субрахунки: 2801 " Транспортно-заготівельні витрати (товари)", 2802 "Транспортно-заготівельні витрати (у НТТ по продажній вартості)".

Придбані у постачальника ТМЦ можуть бути, при необхідності, повернені йому. В системі " 1С: Підприємство 8.2 " операція повернення постачальнику придбаних матеріальних цінностей оформлюється документом " Повернення товарів постачальникові ". Даний документ зручно створювати, використовуючи механізм " На підставі " для вихідного прибуткового документу. Документ створюється з видом операції " Покупка, комісія " і в рамках договору виду " З постачальником ". Перелік ТМЦ, що повертаються, зазначаються на вкладці " Товари ". Користувачу потрібно скоригувати кількість ТМЦ, що повертаються. При цьому відбувається списання ТМЦ з партії, створеної прибутковим документом. В цілях податкового обліку ТМЦ списуються по поточній обліковій вартості. Різниця між ціною повернення (ціною постачальника) і обліковою ціною не відображується ні в доходах, ні у витратах.

8.3. Автоматизаця обліку реалізації товарно-матеріальних цінностей в системі „1С: Підприємство 8.2”

Найважливіший етап господарської діяльності підприємства, що завершує процес кругообігу капіталу, - реалізація продукції, товарів, виконаних робіт, наданих послуг. У результаті цього процесу виявляється суспільна корисність виробленого продукту, його відповідність вимогам покупця, замовника або ринку; шляхом зіставлення доходів і витрат підприємства обчислюється фінансовий результат.

Стан розрахунків з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги на початок місяця, відвантаження, та стан розрахунків на кінець місяця, що відображаються на рахунку 36 “Розрахунки з покупцями та замовниками”, крім заборгованості, яка забезпечена векселем наводиться у Відомості 3.1 до Журналу 3 та в журналі 3.

Критерії визнання доходу наведено в П(С)БО 15 «Дохід». Визнані доходи від звичайної діяльності класифікують у бухгалтерському обліку за такими групами: а) дохід (виручка) від реалізації продукції(товарів, робіт, послуг) – рахунок 70; б) інші операційні доходи – рахунок 71; в) фінансові доходи – рахунок 73; г) інші доходи – рахунок 74; д) надзвичайні доходи – рахунок 75.

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається у разі наявності таких умов: а) покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив); б) підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); в) сума доходу (виручка) може бути достовірно визначена; г) є впевненість, що в результаті операції відбудеться збільшення економічних вигід підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно визначені.

Для узагальнення інформації про доходи від реалізації готової продукції, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу призначено рахунок 70 «Доходи від реалізації». Даний рахунок є пасивним, тому по кредиту рахунку відображається збільшення (одержання) доходу, по дебету - належна сума непрямих податків; суми, які одержує підприємство на користь комітента, та списання у порядку закриття на рахунок 79 «Фінансові результати».

Облік доходів від реалізації продукції, товарів, робіт, послуг і результатів діяльності ведуть у Журналі 6 за кредитом рахунків 70, 71, 72, 73, 74, 75, 76, 79. Аналітичні дані про доходи відображають у розділі 2 цього ж журналу “Аналітичні дані про доходи”. Цей журнал містить у собі підсумкові дані про обсяги доходів щодо всіх видів діяльності та форм оплати.

Рахунок 90 «Собівартість реалізації» планом рахунків призначено для узагальнення інформації про собівартість реалізованої продукції. По дебету даного рахунку відображається виробнича собівартість реалізованої готової продукції, по кредиту – списання в порядку закриття дебетових оборотів на рахунок 79 «Фінансові результати».

Витрати, пов’язані з реалізацією продукції не включаються до складу виробничої собівартості і відокремлюються на рахунку 93 «Витрати на збут». За дебетом рахунку 93 відображається сума визнаних витрат на збут, за кредитом - списання на рахунок 79 «Фінансові результати».

Наявність та рух готової продукції відображається на рахунку 26 “Готова продукція”, на якому відкриваються субрахунки за видами готової продукції. Виконані роботи та послуги на цьому рахунку не відображаються, і після прийняття робіт чи послуг замовником, витрати за ними списуються з рахунка 23 безпосередньо на реалізацію (рахунок 703). На субрахунку 701 враховують виручку від реалізації оплаченої, чи тієї, що підлягає оплаті готовій продукції власного виробництва, а на субрахунку 702 — виручку від реалізації товарів.

Оцінка товарно-матеріальних цінностей при їх реалізації залежить від облікової політики підприємства, в частині оцінки запасів при вибутті. Для правильного відображення операцій вибуття ТМЦ потрібний контроль залишків запасів. Якщо у вікні команди "Настройка параметрів обліку" системи "1С: Підприємство 8.2" встановлено прапорець, який відключає контроль залишків, то при списанні ТМЦ система не контролює правильність дій користувача і можливе некоректне визначення собівартості вибуття запасів.

Для правильного визначення собівартості ТМЦ, що реалізуються важливо:

сформувати і провести документи оприбуткування і вибуття ТМЦ в хронологічній послідовності, тобто за системним годинником спочатку проведені документи надходження і оприбуткування, а потім – документи реалізації. Якщо документи формуються користувачем "заднім" числом, то хронологічну послідовність документів потрібно встановити шляхом перепроведення документів за допомогою обробки "Групове пере проведення документів" (команда меню "Сервіс");

єдність значень облікових параметрів в операціях надходження і вибуття ТМЦ.

Однією із складових ціни реалізації є ПДВ, який включається в ціну товарів за ставкою 20% до об’єкта оподаткування. Законом України “Про податок на додану вартість” визначено, що об’єктом оподаткування ПДВ є операції платників податку з:

Відображення операцій реалізації в системі "1С: Підприємство 8.2" визначається видом торгівлі. При оптовій торгівлі операція реалізації ТМЦ відображується в системі " 1С: Підприємство 8.2 " документом " Реалізація товарів і послуг ", вид операції " Продажа, комісія " (рис. 1.8.2). Документ слід оформлювати в рамках договору виду " З покупцем ".

Рис. 1.8.2. Вікно документу "Реалізація товарів і послуг", вид продукції "Продаж, комісія"

Перелік ТМЦ, що реалізуються, потрібно вказувати у вкладці Товари ". При заповненні переліку номенклатури ТМЦ можна використовувати кнопку " Подбор ", яка дозволяє бачити користувачу залишки ТМЦ.

Для формування проводок по документу " Реалізація товарів і послуг " потрібно зазначити рахунки обліку ТМЦ, взаєморозрахунків з контрагентами і відображення операцій реалізації. Як правило, рахунок доходів від реалізації і рахунок собівартості реалізації зв’язані однозначною відповідністю. Всі необхідні комбінації таких відповідностей ведуться в довіднику " Схеми реалізації ". Оскільки в одному документі можуть бути відображені операції реалізації різних видів ТМЦ, тому для кожного виду передбачена можливість зазначення своєї схеми реалізації.

Розрахунок собівартості визначається співвідношенням дати документу і дати актуальності обліку. Розрахунок податкової собівартості визначається податковою собівартістю залишків запасів, що списуються.

Відображення в системі "1С: Підприємство 8.2" операції повернення покупцем раніше придбаних ТМЦ здійснюється за допомогою документа " Повернення товарів від покупця" (рис. 1.8.2). Зручно створювати даний документ, застосувавши механізм "На підставі" до документу реалізації ТМЦ. Визначення собівартості ТМЦ, які повертаються можна або вручну – облікова сума вказується користувачем в реквізиті документу "Собівартість" і "Собівартість ПО" (реквізити доступні для редагування, якщо в документі не заповнено поле " Документ відвантаження "), або автоматично – поле " Документ відвантаження " заповнюється посиланням на документ продажу.

Рис. 1.8.2. Вікно документа "Повернення товарів від покупця", вид операції "Продажа, комісія"

8.4. Автоматизація складського обліку в системі "1С: Підприємство 8.2"

Запаси зберігаються у спеціально пристосованих приміщеннях (складах, коморах), оснащених ваговимірювальним приладдям, що забезпечує точність підрахунку кількості прийнятих та відпущених матеріалів.

Відповідальність за приймання, зберігання та відпуск матеріальних цінностей покладається на матеріально відповідальних осіб. Для забезпечення їх швидкого приймання та видачі, а також для проведення інвентаризації запаси розміщуються на стелажах, у комірках, піддонах з обов'язковим зазначенням матеріальних ярликів, в яких відображають найменування запасу, його марку, ґатунок, розмір, номенклатурний номер, одиницю виміру, ціну, норму запасу.

Складський облік запасів- це по предметний облік за разовими та накопичувальними видатковими документами. Складський облік здійснюється двома методами:

- кількісно-сумовим,сутність якого полягає в паралельному веденні регістрів кількісно-сумової й кількісно-ґатункової форм у бухгалтерії та на складі;

- оперативно-бухгалтерським,сутність якого полягає в тому, що бухгалтерія відкриває картки чи книги складського обліку та передає їх під розписку в журналі реєстрації завідувачеві складу.

В системі "1С: Підприємство 8.2 " документально можна відобразити такі складські операції:

- оприбуткування запасів, що надійшли на склад внаслідок відшкодування за претензіями, безоплатного надходження, внеску запасів до статутного фонду тощо;

- інвентаризація місць зберігання ТМЦ;

- оприбуткування виявлених лишків;

- списання недостач або зіпсованих запасів;

- переміщення ТМЦ у підрозділи підприємства для використання на власні господарські потреби, а тому числі на виробничу діяльність;

- корегування даних обліку з причини пересортування;

- формування нових об’єктів складського обліку із запасів, що є на складі тощо.

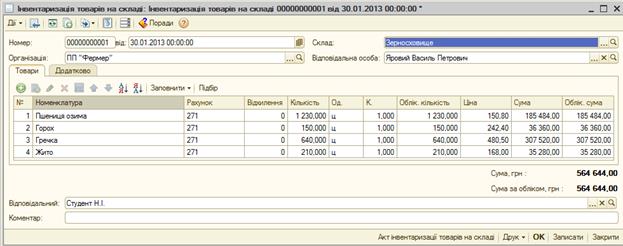

Операції інвентаризації матеріальних цінностей на складах в системі "1С: Підприємство 8.2" відображуються документом " Інвентаризація товарів на складі ", який призначений для реєстрації форм проведення інвентаризації і формування відповідних друкованих форм (рис. 1.8.3).

Рис. 1.8.3. Вікно документу "Інвентаризація товарів на складі"

Дані в документ "Інвентаризація товарів на складі" можна автоматично заповнити за допомогою кнопки "Заповнити – Заповнити за залишками на складі" інформацією про залишки номенклатурних найменувань на зазначеному в документі складі. При цьому дані про залишки позицій номенклатури відображаються в реквізиті " Облік. кількість " і не редагуються. В реквізиті з назвою " Кількість " відображуються фактичні залишки на складах, зафіксовані в результаті проведеної інвентаризації. Показник " Відхилення " фіксує відхилення між реальним залишком, що отриманий в результаті проводження інвентаризації та залишком за даними обліку. Показник " Облік. сума " відображує інформацію про сумарну собівартість, розраховану на підставі введених в інформаційну базу документів. В показник " Сума " вводиться сумарна собівартість номенклатурних найменувань, які є на складі. На підставі цього параметра і фактичної кількості розраховується показник " Ціна ".

Якщо є потреба провести вибіркову інвентаризацію по окремих номенклатурних найменуваннях, тоді можна заповнити документ "Інвентаризація товарів на складі"наступним чином:

- заповнити потрібний перелік номенклатури за допомогою кнопки " Підбір ";

- заповнити облікові дані за допомогою кнопки " Заповнити – Перезаповнити облікові кількості й суми";

- при необхідності виправити показник " Кількість " у відповідності з фактичними залишками.

У вкладці " Додатково " документу "Інвентаризація товарів на складі" вказуються прізвища та ініціали членів і голови інвентаризаційної комісії, а також співробітника, який здійснював перевірку. Якщо на підприємстві працює постійна інвентаризаційна комісія, то відомості про її членів можна зберігати у регістрі відомостей " Склад комісії ". Якщо комісій на підприємстві призначено декілька, то перелік видів комісій зберігається у довіднику " Комісії ". Для кожного виду комісії можна сформувати свій склад командою "Підприємство " – " Інше " – " Комісії " – " Перейти " - " Склад комісії" (рис. 1.8.4).

Рис. 1.8.4. Вікно регістру відомостей "Склад комісії"

Документ "Інвентаризація товарів на складі" формує друковані форми:

- "Акт інвентаризації товарів на складі":

- "Інвентаризаційний опис (М-21)".

Документ "Інвентаризація товарів на складі" зміну залишків не здійснює, навіть при відхилення від фактичних облікових даних. Також проведення документа не виконує ніякого руху в регістрах, однак, за результатами інвентаризації можна виписати підлеглі документи: "Списання товарів" і "Оприбуткування товарів". Склад цих документів буде заповнений відповідно до результатів проведення інвентаризації, тобто в табличну частину документа "Оприбуткування товарів " буде занесений надлишок номенклатурних позицій, виявлений в результаті інвентаризації, а в табличну частину документа " Списання товарів" будуть занесені ті номенклатурні позиції, які необхідно списати за результатами проведеної інвентаризації. Після проведення цих документів, кількість номенклатурних позицій на складі буде встановлена згідно показників, зафіксованих в інвентаризаційній відомості.

На підставі документа "Інвентаризація товарів на складі " за результатами інвентаризації може бути сформований документ "Звіт про роздрібні продажі ", що зафіксує кількість проданого товару. Такий варіант проведення інвентаризації зручно застосовувати у тому випадку, якщо на оптовому або роздрібному складі, а також у неавтоматизованій торговельній точці роздрібний продаж ведеться за допомогою неавтоматизованої ККМ, а результати продажу фіксуються після проведення інвентаризації.

Відображення факту переміщення ТМЦ між складами в системі " 1С: Підприємство 8.2 " здійснюється документом " Переміщення товарів " з видом операцій "Товари, продукція" (рис. 1.8.5). Документ "Переміщення товарів " призначений для оформлення передачі номенклатурних позицій між різними складами: оптовими, роздрібними, неавтоматизованими торгівельними точками. Як склад " Відправник " вказується те місце зберігання, з якого виконується відвантаження товару, а як склад " Одержувач " - склад, на який надходить товар.

Рис. 1.8.5. Вікно документу "Переміщення товарів", вид операції "Товари, продукція"

Документ " Переміщення товарів " також може використовуватись для переміщення бланків суворого обліку.

Регламентне переоцінювання запасів згідно з П(с)БО 9 до вартості реалізації на дату балансу виконується регламентним документом " Закриття місяця ", в якому встановлено прапорець " Переоцінка вартості запасів ". Така операція потрібна для організацій, що використовують для оцінки вибуття запасів метод " По середній " з розрахунком середньозваженої вартості за місяць. Для них протягом звітного періоду вартість вибуття розраховується як середньозважена на момент здійснення операції, а після проведення цієї регламентної операції здійснюються коригувальні проводки й сума вибуття буде встановлена як середньозважена за місяць.

Для отримання даних по залишках і оборотах рахунків, субконто і проводках у різних розрізах в бухгалтерському і податковому обліку в підсистемі призначені такі стандартні звіти:

- "Оборотно-сальдова відомість (по рахунку)";

- "Обороти рахунку";

- "Аналіз рахунку";

- "Картка рахунку";

- "Аналіз субконто";

- "Обороти між субконто";

- "Картка субконто";

- "Звіт по проводках" тощо.

Дата публикования: 2015-11-01; Прочитано: 10734 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!