|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Автоматизація обліку основних засобів в системі “1С-Підприємство 8.2”

|

|

Створення підприємства передбачає інвестування значної частини капіталу в матеріальні цінності, що призначаються для довгострокового використання як засоби праці, становлять основу виробничих потужностей підприємства та є його основними засобами. Економічна сутність і матеріально-речовий зміст основних засобів слугують визначальними характеристиками ідентифікації їх значення в забезпеченні відтворювальних процесів, функціонуванні та розвитку виробництва.

Оскільки основні засоби мають значну питому вагу в загальній сумі активів підприємства, вони є одним із найважливіших об’єктів фінансового обліку, що вимагає контролю за їх рухом, організації синтетичного й аналітичного обліку, визначення зносу (амортизації), проведення ремонту, модернізації, оновлення застарілих і технічно недосконалих об'єктів.

Основними нормативними актами, що регулюють облік основних засобів в Україні є: Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. №996-ХІV, Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій № 291 від 30.11.99 р., Інструкція із застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій № 291 від 30.11.99 р. (зареєстровано в Міністерстві юстиції України № 893/4186 від 21.12.99 p.).та Податковий кодекс України.

Відповідно до П(С)БО №7 основні засоби (ОЗ) - це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально - культурних функцій, очікуваний строк корисного використання експлуатації) яких більше одного року, або операційного циклу, якщо він довший за рік.

З точки зору податкового законодавства Податкового кодексу України у ст. 14.1.138. зазначено, що основні засоби - це матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший ніж рік).

Також нормативними документами, які регулюють питання обліку і контролю основних засобів є:

П(С)БО 14 "Оренда", затв. наказом Мінфіну України № 181 вiд 28.07.2000 р.

П(С)БО 28 "Зменшення корисності активів", затв. наказом Мінфіну України № 817 вiд 24.12.2004 р.

П(С)БО 30 «Біологічні активи», затв. наказом Мінфіну України № 790 вiд 18.11.2005 р.

Життєвий цикл основних засобів ділиться на два етапи:

- до введення в експлуатацію – облік капітальних інвестицій на рахунку обліку 15 “Капітальні інвестиції”;

- після ведення в експлуатацію – облік основних засобів та інших необоротних матеріальних активі на рахунках 10 “Основні засоби” і 11 “Інші необоротні матеріальні активи”.

Облік капітальних інвестицій в типовій конфігурації “ 1C: Підприємство 8.2” організовується як:

- облік товарно-матеріальних цінностей, що придбані з метою використання в якості основного засобу. Для них ведеться кількісний складський попартійний облік. Такі капітальні інвестиції йменуються обладнанням. Перелік придбаного обладнання зберігається в довіднику "Номенклатура" (папка "Устаткування до встановлення") (рис. 1.7.3);

Рис. 1.7.3. Вікно довідника "Номенклатура" (папка "Устаткування до встановлення")

- сумовий облік витрат на виготовлення, монтаж і модернізацію основних засобів. Такий облік ведеться в розрізі об’єктів будівництва і статей витрат тільки в сумовому виразі. Перелік об’єктів будівництва фіксується в довіднику "Об’єкти будівництва", який використовується в бухгалтерському й податковому обліку для ведення аналітичного обліку по споруджуваних (об'єктах, що модернізуються, реконструюються, монтуються) об'єктах основних засобів. Податкове призначення для об’єкта будівництва визначається в довіднику і повинно співпадати з податковим призначенням майбутнього основного засобу. Податкове призначення визначає право на податковий кредит по ПДВ при придбанні (накопичення витрат). Податкове призначення встановлюється виходячи з цільового призначення об’єкта – в яких видах діяльності він буде використовуватись. В регістрі накопичень "Об'єкти будівництва організації" зберігаються значення рахунку бухгалтерського обліку об’єкта будівництва (151, 1522 або 1532) і рахунки ПДВ, які підставляються за замовчуванням в документи. Ці значення можуть бути задані як для всіх, так і для конкретних елементів довідника "Об'єкти будівництва".

Складський кількісний облік обладнання у розрізі номенклатурних позицій, партій і складів ведеться на субрахунках плану рахунків бухгалтерського обліку:

1521 "Придбання основних засобів";

1531 "Придбання інших необоротних матеріальних активів".

Вибір рахунку обліку здійснюється в момент оформлення операції придбання обладнання вручну або у відповідності зі значеннями за замовчуванням, вказаними для об’єктів номенклатури в регістрі відомостей "Рахунки обліку номенклатури".

Облік витрат на формування вартості майбутніх об’єктів необоротних активів у розрізі об’єктів будівництва і статей витрат ведеться на рахунках плану рахунків бухгалтерського обліку:

151 "Капітальне будівництво";

1522 "Виготовлення та модернізація основних засобів";

1532 "Виготовлення та модернізація інших необоротних матеріальних активів ".

Вибір рахунку обліку будівництва відбувається в момент оформлення операції його придбання або списання на нього витрат – вручну або у відповідності зі значеннями за замовчуванням, вказаними для об’єктів будівництва у регістрі відомостей "Об'єкти будівництва організацій".

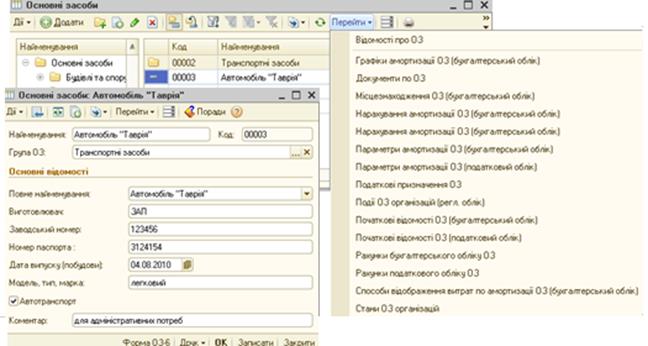

Основним засобом в типовій конфігурації “1C: Підприємство 8.2” вважається об‘єкт введений в експлуатацію. При реєстрації даної операції в інформаційній базі системи задаються параметри обліку основного засобу. Перелік об‘єктів основних засобів зберігається в довіднику "Основні засоби". В довідник "Основні засоби" ручним способом вводиться найбільш загальна інформація по кожному об'єкту (рис. 1.7.4).

З форми елемента довідника "Основні засоби" є можливість роздрукувати "Інвентарну картку обліку основних засобів" (Типова форма ОЗ-6). Через екранну кнопку  (" Ввести на підставі") діалогового вікна довідника можна створити документи: " Введення в експлуатацію ОЗ", "Зміна стану ОЗ", "Списання ОЗ". Більш детальну інформацію по кожному об’єкту можна вивести через екранну кнопку "Перейти" діалогового вікна довідника.

(" Ввести на підставі") діалогового вікна довідника можна створити документи: " Введення в експлуатацію ОЗ", "Зміна стану ОЗ", "Списання ОЗ". Більш детальну інформацію по кожному об’єкту можна вивести через екранну кнопку "Перейти" діалогового вікна довідника.

Інформація про параметри обліку основних засобів зберігається не в довіднику, а в регістрах відомостей. Ця інформація вноситься користувачем у формі документів введення в експлуатацію або введення залишків, а регістри відомостей заповнюються автоматично при проведенні документів.

В підсистемі "Основні засоби" для ведення пооб’єктного обліку основних засобів та інших необоротних матеріальних активів у розрізі основних засобів використовуються рахунки плану рахунків бухгалтерського обліку:

всі субрахунки рахунка 10 "Основні засоби";

субрахунки рахунку 11 "Інші необоротні матеріальні активи", за виключенням:

1112 "Бібліотечні фонди (кількісно)";

1122 "Малоцінні необоротні матеріальні активи (кількісно)".

Рис. 1.7.4. Вікно довідника "Основні засоби"

Об'єктом аналітичного обліку основних засобів та інших необоротних матеріальних активів на підприємстві є окремий об'єкт. Окремим об'єктом основних засобів може бути:

закінчений пристрій з усіма пристосуваннями і приладдям до нього;

конструктивно відокремлений предмет, призначений для виконання певних функцій;

відокремлений комплекс конструктивно з'єднаних предметів, вузлів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, загальне управління та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс виконувати передбачену роботу тільки в складі комплексу, а не самостійно;

інший предмет, що відповідає визначенням активу та основних засобів, або частина такого предмета, що контролюється підприємством.

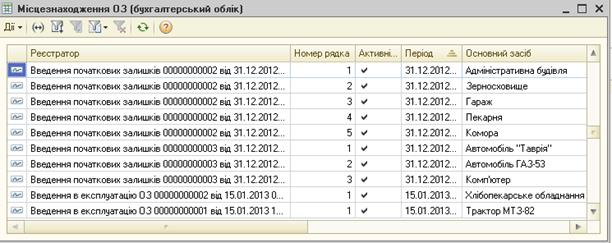

Аналітичний облік основних засобів в системі " 1С: Підприємство 8.2 " організовується за матеріально-відповідальними особами і підрозділами, в яких основні засоби використовуються. Дана інформація зберігається в регістрі відомостей "Місцезнаходження ОЗ" (команда меню "Операції") (рис. 1.7.5).

Рис. 1.7.5. Вікно регістру відомостей "Місцезнаходження ОЗ"

Податковий облік основних засобів за новими правилами Податкового кодексу наближений до бухгалтерського обліку основних засобів. Аналогічно бухгалтерському обліку, основні засоби зараховуються на баланс за первісною вартістю. В свою чергу, первісна вартість основного засобу додатково (за їх наявності) може включати:

- суми, що сплачуються постачальникам та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державне мито та інші аналогічні платежі;

- суми ввізного мита;

- суми непрямих податків у зв’язку з придбанням чи створенням основних засобів, але за умови, що вони не відшкодовуються;

- витрати на страхування ризиків доставки, транспортування, установлення, монтаж, налагодження основних засобів;

- фінансові витрати, які згідно з П(С)БО включаються до собівартості кваліфікаційних активів;

- інші витрати, що безпосередньо пов’язані з доведенням основних засобів до стану, придатного для використання із запланованою метою.

До придбання основних засобів в Податковому Кодексі прирівнюються:

- внесення до статутного капіталу;

- отримання основних засобів у фінансовий лізинг;

- отримання в оренду основних засобів у складі цілісного майнового комплексу від державних органів приватизації або органів місцевого самоврядування;

- отримання в господарське відання основних засобів, що не підлягають приватизації, за рішеннями центральних органів виконавчої влади або органів місцевого самоврядування, у разі зарахування на баланс.

Якщо основний засіб включений до статутного капіталу підприємства, то його первісною вартістю визнається вартість, погоджена засновниками підприємства (не вища звичайної ціни).

Якщо основний засіб отримано в обмін, то його первісна вартість дорівнює вартості переданого об’єкта, яка амортизується, за вирахуванням сум накопиченої амортизації (не вище звичайної ціни об’єкта отриманого в обмін) (ст. 146.9-146.10 Податкового Кодексу).

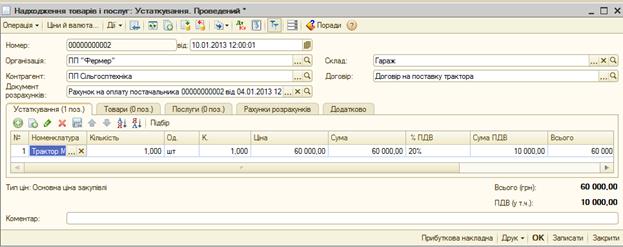

Оприбуткування основних засобів та малоцінних необоротних матеріальних активів оформляється в системі "1С: Підприємство 8.2" документом "Надходження товарів і послуг" з видом операції "Устаткування" (рис. 1.7.6).

Рис. 1.7.6. Вікно документу "Надходження товарів і послуг", вид операції "Устаткування"

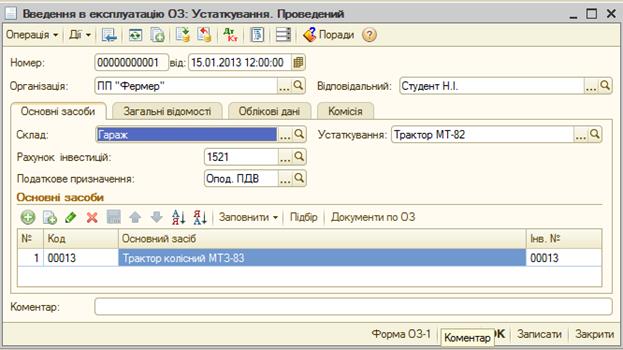

Введення в експлуатацію основних засобів оформлюється в системі " 1С: Підприємство 8.2" документом "Введення в експлуатацію ОЗ " (рис. 1.7.7).

Рис. 1.7.7. Вікно документу "Введення в експлуатацію", закладка "Основні засоби"

В документі "Введення в експлуатацію ОЗ " встановлюються параметри пооб’єктного обліку необоротних активів. При проведенні документу формуються рухи в довідкових регістрах відомостей, що зберігають інформацію про основні засоби.

При проведенні документу дані записуються в регістр відомостей " Місцезнаходження ОЗ (бухгалтерський облік) ". При цьому обов'язково заповнити поля " Організація ". Проводки в бухгалтерському обліку не формуються.

За документом роздруковується "Акт приймання-передачі (внутрішнього переміщення) основних засобів".

В процесі експлуатації основні засоби можуть передаватися з одного підрозділу в інше, міняти призначення використання і т.д. Для автоматизації цієї облікової операції в типовій конфігурації системи "1С: Підприємство 8.2" призначений документ "Переміщення ОЗ" (рис. 1.7.8).

Рис. 1.7.8. Вікно документу "Переміщення ОЗ"

В процесі експлуатації об’єктів основних засобів підприємство має витрати, які можна поділити на дві групи, кожна з яких має свої правила відображення в бухгалтерському і податковому обліку: Це:

- витрати, пов’язані з покращенням об’єкта (модернізація, реконструкція, дообладнання тощо), приводять до збільшення майбутніх очікуваних економічних вигід;

- витрати на підтримку об’єкта в робочому стані (проведення технічного огляду, нагляду, обслуговування, ремонту тощо).

Вартість робіт, що приводять до збільшення майбутніх первісно очікуваних економічних вигід, включається до капітальних інвестицій з майбутнім збільшенням первісної вартості основних засобів. Підставою для визнання капітальними інвестиціями витрат, пов'язаних з поліпшенням основних засобів, є збільшення строку корисного використання об'єкта, підвищення кількості та/або якості продукції (робіт, послуг), яка виробляється (надається) цим об'єктом.

До таких робіт належать:

- модифікація;

- модернізація об'єкта основних засобів з метою подовження строку його корисної експлуатації або збільшення його виробничої потужності;

- заміна окремих частин устаткування для підвищення якості продукції (робіт, послуг);

- запровадження ефективнішого технологічного процесу, що дасть змогу зменшити первісно оцінені виробничі витрати;

- добудова (надбудова) будівлі, що збільшить кількість місць (площу) будівлі, обсяги та/або якість виконуваних робіт (послуг) чи умови їх виконання.

Витрати, що здійснюються для підтримання об'єкта в робочому стані та одержання первісно визначеної суми майбутніх економічних вигід від його використання (технічний огляд, технічне обслуговування, ремонт тощо), включаються до складу витрат звітного періоду.

Слід зауважити, що первісна вартість основних засобів збільшується на суму витрат, пов'язаних з ремонтом і поліпшенням об'єктів основних засобів (модернізацією, модифікацією, добудовою, дообладнанням, реконструкцією), що зумовлює зростання майбутніх економічних вигід, первісно очікуваних від використання об'єктів, у разі коли сума коштів, витрачена на ремонт, перевищує 10% сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного податкового року з віднесенням суми такого поліпшення на об'єкт основного засобу, щодо якого здійснюються ремонт та поліпшення (п. 146.11 ст. 146 Податкового кодексу).

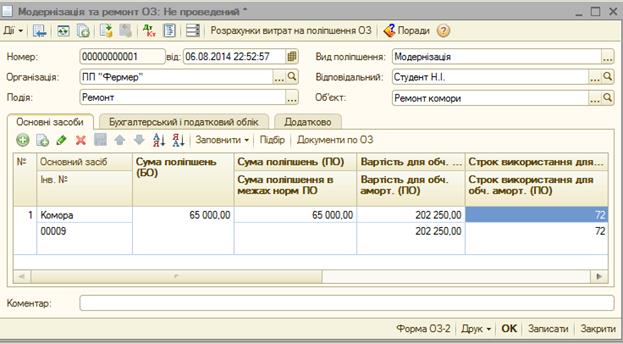

Документ "Модернізація та ремонт ОЗ" призначений для відображення в обліку модернізації (реконструкції) основних засобів для цілей бухгалтерського і податкового обліку (рис. 1.7.9).

Інвентаризація основних засобів за правилами бухгалтерського обліку обов'язково проводиться у наступних випадках:

- один раз у три роки перед складанням річної бухгалтерської звітності (крім майна, інвентаризація якого проводилася не раніше 1 жовтня звітного року);

- при передачі основних засобів в оренду, при купівлі, продажі;

- при зміні матеріально-відповідальних осіб;

- при виявленні фактів розкрадання, зловживання або псування основних засобів;

- у випадку стихійного лиха, пожежі або інших надзвичайних ситуацій, викликаних екстремальними умовами;

- при реорганізації або ліквідації організації.

Рис. 1.7.9. Вікно документу "Модернізація та ремонт ОЗ"

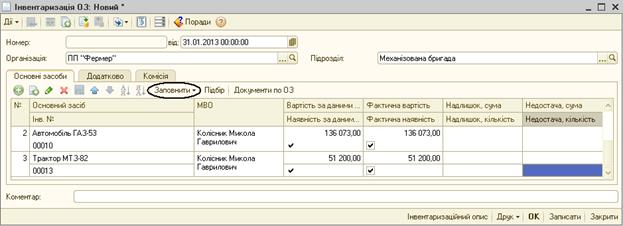

Інвентаризація проводиться на підставі наказу (постанови, розпорядження) про проведення інвентаризації інвентаризаційною комісією, що затверджується керівником організації. Реквізити наказу про проведення інвентаризації й склад комісії відображується в системі "1С: Підприємство 8.2" в документі " Інвентаризація ОЗ" (рис. 1.7.10).

Рис. 1.7.10. Вікно документу "Інвентаризація ОЗ"

Результати інвентаризації повинні бути відбиті в обліку і звітності того місяця, у якому була закінчена інвентаризація, а по річній інвентаризації - у річному бухгалтерському звіті

Документ "Інвентаризація ОЗ" формує друковані форми "Інвентаризаційної відомості", "Порівнювальної відомості", "Інвентарного списку" (форма ОЗ-9).

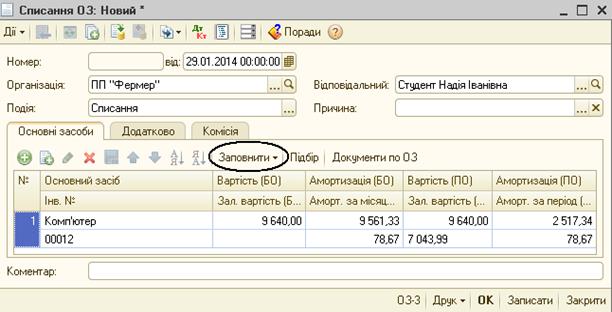

Для відображення в обліку вибуття основних засобів у зв'язку з їх моральним і фізичним зношуванням, а також при ліквідації у зв'язку з надзвичайною ситуацією в системі "1С: Підприємство 8.2" призначений документ "Списання ОЗ" (рис. 1.7.11).

Рис. 1.7.11. Вікно документу "Списання ОЗ"

При списанні основних засобів необхідно оформити акт про списання об'єкта основних засобів. Для цього в документі "Списання ОЗ" передбачено кнопку з назвою "ОЗ-3".

При списанні з обліку кожного з перелічених в табличній частині об'єктів основних засобів, формуються проводки:

- із донарахуванню амортизації (якщо це необхідно);

- із списання амортизаційних нарахувань;

- із списання залишкової вартості об'єкту на зазначений у формі рахунок обліку витрат.

Додатково в регістрах відомостей знімається прапорець нарахування амортизації по перерахованих в документі об'єктах обліку.

Донарахована амортизація розподіляється на витрати, аналогічно документу "Закриття місяця".

В податковому обліку списання основних засобів відображається відповідно до податкового законодавства. В якості рахунку обліку витрат при списанні основних засобів по бухгалтерському обліку за замовчуванням пропонується рахунок 976 "Списання необоротних активів".

Документ "Передача ОЗ" призначений для оформлення продажу основних засобів. Документ відображається в бухгалтерському і податковому обліку. При проведенні документа виконується кілька операцій:

- донарахування амортизації за місяць вибуття;

- списання основного засобу з обліку;

- відображення заборгованості по взаєморозрахункам.

Якщо до цього моменту був оформлений документ "Підготовка до передачі ОЗ", то в реквізиті "Документ передачі" варто вказати відповідний документ. В такому випадку донарахування амортизації прив'язане саме до документа "Підготовка до передачі ОЗ" та в поточному документі повторно виконуватись не буде.

В документі обов’язково вказати:

- контрагента - покупця основного засобу (вибір з довідника "Контрагенти";

- договір з контрагентом (вид договору - "з покупцем", ведення взаєморозрахунків - "по замовленнях" або "по рахунках");

- документ підготовки основного засобу до продажу;

- подію основного засобу – вибір з довідника "Події з основними засобами".

Нарахування амортизації основних засобів в бухгалтерському і податковому обліку виконується щомісячно. Сам процес нарахування відбувається при проведенні документу "Закриття місяця" із встановленими ознаками нарахування зносу основних засобів. Амортизація буде розрахована для зазначених видів обліку основних засобів, за винятком тих, по яких амортизація вже була нарахована протягом звітного періоду, наприклад документами "Передача ОЗ" (або "Підготовка до передачі ОЗ") і "Списання ОЗ".

7.3. Автоматизація обліку нематеріальних активів у системі "1С: Підприємство 8.2"

До нематеріальних активів (НМА) належать немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуватися підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує 1 рік) для виробництва, торгівлі, адміністративних потреб чи надання в оренду іншим особам.

Основними нормативними актами, що регулюють облік нематеріальних активів в Україні є: Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. №996-ХІV, План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій № 291 від 30.11.99 р., Інструкція із застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій № 291 від 30.11.99 р. (зареєстровано в Міністерстві юстиції України № 893/4186 від 21.12.99 p.).та Податковий кодекс України.

Методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та розкриття інформації про них y фінансовій звітності визначає ПСБО-8 «Нематеріальні активи». Відповідно до П(С)БО 8 нематеріальними вважаються немонетарні активи, які:

не мають матеріальної форми;

можуть бути ідентифіковані;

утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, по-стачання товарів або послуг, в адміністративних цілях або для надання в оренду іншим особам.

Поняття нематеріальних активів тісно пов’язане з правами на інтелектуальну власність, сутність якої розкрита в Цивільному кодексі України. Згідно зі статтею 420 цього документу до таких об’єктів, зокрема, належать:

літературні та художні твори;

комп’ютерні програми;

компіляції даних (бази даних);

виконання;

фонограми, відеограми, передачі (програми) організацій мовлення;

наукові відкриття;

винаходи, корисні моделі, промислові зразки;

компонування (топографії) інтегральних мікросхем;

раціоналізаторські пропозиції;

сорти рослин, породи тварин;

комерційні (фірмові) найменування, торгівельні марки (зна-ки для товарів і послуг), географічні зазначення;

комерційні таємниці

На Положення (стандарт) 7 «Основні засоби» (п. 27 П(С)БО 8) робляться посилання з П(С)БО 8, тому що воно описує методи нарахування амортизації, переоцінку необоротних активів і ін. Якщо підприємство проводить переоцінку, то даний пункт повинен бути зазначений також в Наказі про облікову політику, який є внутріш-нім нормативним документом, тому що законодавчо не врегульовано питання хто має проводити переоцінку, яким документом її оформляти.

Первинний облік нематеріальних активів регулюється наступними нормативно-правовими актами:

Положенням про документальне забезпечення записів у бухгалтерському обліку №88 від 24.05.95, в якому зазначено обов’язкові вимоги до заповнення всіх первинних доку-ментів, їх створення і засвідчення;

Наказом Мінфіну України № 1580 «Про затвердження типових форм первинного обліку об’єктів права інтелектуальної власності у складі нематеріальних активів» від 14 грудня 2004 року затверджено первинні документи для операцій з інтелектуальною власністю.

Розкриття інформації про нематеріальні активи у фінансовій звітності регулюється 1 НП(С)БО «Загальні вимоги до фінансової звітності» розкриваються вимоги до інформації, яка наводиться в звітності. До цієї інформації належать також дані про нематеріальні активи на підприємстві.

Підсистема "Нематеріальні активи" в системі "1С: Підприємство 8.2" призначена для ведення обліку:

капітальних інвестицій на придбання і /або виготовлення нематеріальних активів (субрахунки рахунку обліку - 154 "Придбання (виготовлення) нематеріальних активів").

нематеріальних активів (рахунок обліку – 12 "Нематеріальні активи");

У типовій конфігурації "Бухгалтерія для України" системи "1С: Підприємство 8.2" можливе виконання таких операцій з нематеріальними активами:

- придбання НМА;

- введення в експлуатацію НМА;

- нарахування амортизації НМА;

- модернізація НМА;

- інвентаризація НМА;

- вибуття НМА.

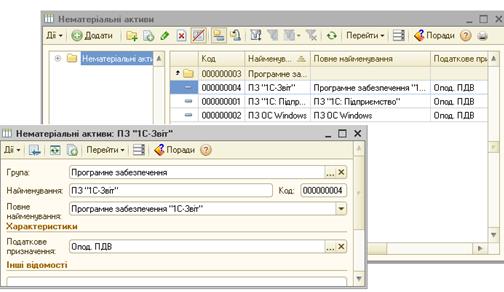

Кожна з операцій реалізовується через спеціальні документи підсистеми, які виводяться командою меню "НМА". Перелік НМА, придбаних підприємстом зберігається в довіднику "Нематеріальні активи" (рис. 1.7.12).

Рис. 1.7.12. Формування запису в довіднику "Нематеріальні активи"

В довіднику фіксується лише інформація про найменування та податкове призначення активу. Більш детальні облікові дані вказуються при введенні нематеріального активу в експлуатацію і зафіксовуються у відповідних регістрах відомостей:

- початкові відомості про НМА (бухгалтерський облік);

- початкові відомості про НМА (податковий облік);

- стан НМА організацій;

- рахунки бухгалтерського обліку нематеріальних активів;

- способи відображення витрат по амортизації НМА (бухгалтерський облік).

Облік капітальних інвестицій в нематеріальні активи може вестись одним з способів:

o облік придбаних активів – пооб'єктно на рахунку 1541 "Придбання нематеріальних активів" у розрізі нематеріальних активів;

o облік витрат на створення активів – на рахунку 1542 "Виготовлення нематеріальних активів" у розрізі об’єктів будівництва і статей витрат.

Після введення в експлуатацію облік нематеріальних активів ведеться пооб'єктно.

Об’єкти НМА вказуються на субрахунках рахунку 12 " Нематеріальні активи" плану рахунків бухгалтерського обліку.

Накопичення нарахованої амортизації відбувається у розрізі нематеріальних активів і відображується по кредиту рахунку 133 "Накопичена амортизація нематеріальних активів".

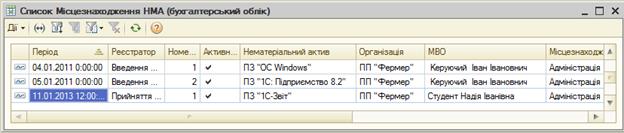

В системі "1С: Підприємство 8.2" передбачено зберігання інформації про підрозділи і матеріально-відповідальних осіб, за якими закріплені нематеріальні активи. Дана інформація фіксується в регістрі відомостей "Місцезнаходження НМА (бухгалтерський облік)" (рис. 1.7.13).

Рис. 1.7.13. Вікно регістру відомостей "Місцезнаходження НМА"

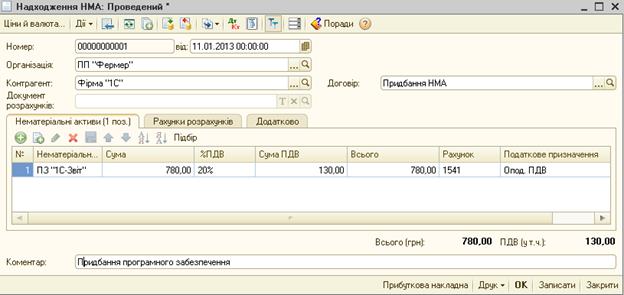

Облік капітальних інвестицій в нематеріальні активи здійснюється при їх купівлі або створенні. Для оформлення операцій з придбання готових до експлуатації НМА призначений документ "Надходження НМА" (рис. 1.7.14).

Рис. 1.7.14. Вікно формування документу з надходження НМА

Даний документ може бути проведений в бухгалтерському та податковому обліку. В бухгалтерському обліку документ проводиться завжди, а в податковому – тільки у тому випадку, якщо в документі встановлений відповідний прапорець "П одатк.облік".

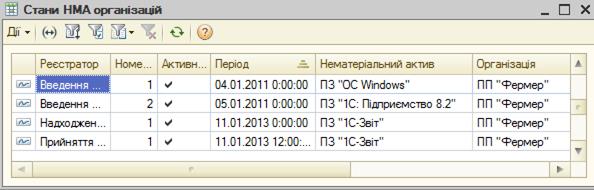

Додатково по тих об'єктах НМА, що надійшли на підприємство, проводиться запис в регістр відомостей "Стани НМА організацій" (рис. 1.7.15).

Рис. 1.7.15. Вікно регістру відомостей "Стани НМА організацій"

Відображення операцій із створення НМА, тобто з накопичення витрат на об’єкті будівництва не відрізняється від операцій зі створення основних засобів. Згідно з П(с)БО 8 не всі витрати, пов’язані з створенням НМА, повинні бути включені у вартість активу. Зокрема, витрати на рекламу, підготовку кадрів, підвищення ділової репутації можуть бути не включені у вартість нематеріального активу, а включені у витрати періоду. Користувач сам визначає - які витрати списувати на 154 рахунок, а які відображувати у витратах поточного періоду.

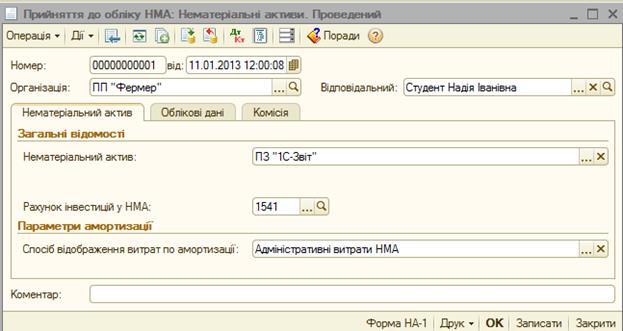

Облік НМА введених в експлуатацію здійснюється пооб'єктно. Для цього в конфігурації використовується документ "Прийняття до обліку НМА" (рис. 1.7.16).

Рис. 1.7.16. Вікно документу "Прийняття до обліку НМА"

Прийняття нематеріального активу до обліку означає, що формування вартості об'єкта закінчено. Зазначена в документі вартість списується з рахунку обліку необоротного активу.

7.4. Автоматизація обліку малоцінних активів в системі "1С: Підприємство 8.2"

До малоцінних необоротних матеріальних активів відносяться предмети, термін експлуатації яких більше 12 місяців, але при цьому вони не враховуються у складі основних засобів. До таких предметів, зокрема, відносяться спеціальні інструменти i спеціальні пристрої.

Згідно з наказом Міністерства промислової політики України від 9 червня 2004 року №274 малоцінні необоротні активи – це малоцінні та швидкозношувані предмети, строк корисного використання яких більше одного року або одного операційного циклу (за умови, що операційний цикл більше одного року).

До малоцінних і швидкозношуваних предметів (МШП)відносять ті, що використовуються не більше одного року чи одного операційного циклу, якщо він перевищує рік. До них можна віднести інструменти, господарський інвентар, спеціальні пристрої, пристосування, спеціальний одяг, взуття тощо.

Облік малоцінних необоротних матеріальних активів (МНМА) регулюється Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби». Відповідно до п. 40.8 П(С)БО 7 з 2013 року до 01.01.2015 р. бюджетні установи та фонди загальнообов’язкового державного соціального і пенсійного страхування зараховують до малоцінних необоротних матеріальних активів предмети вартістю (без податку на додану вартість), що не перевищує 1000 гривень» (всі інші підприємства встановлюють цей критерій виключно за власним рішенням — від нуля до довільної величини). Таким чином, величину вартісного критерію належності матеріального активу до малоцінних необоротних слід прописати у наказі про облікову політику підприємства.

Малоцінні необоротні матеріальні активи (МНМА) з точки зору Податкового кодексу України (Група 11: Малоцінні необоротні матеріальні активи) – це матеріальні активи, які відповідають визначенню основних засобів (пп. 14.1.138 п. 14.1 ст. 14 Податкового кодексу України): матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік). Перерахунок, відповідно до ст. 199 Податкового кодексу України, частки використання в оподатковуваних операціях щодо малоцінних необоротних матеріальних активів, здійснюється у порядку, передбаченому для товарів/послуг, а не основних засобів (Наказ ДПС України 16.02.2012 р. № 129).

Для обліку та узагальнення інформації про наявність та рух інших необоротних матеріальних активів, які не відображені у складі об’єктів обліку на рахунку 10 «Основні засоби», призначено рахунок 11 «Iнші необоротні матеріальні активи», зокрема субрахунок 112 «Малоцінні необоротні матеріальні активи». За дебетом рахунку 11 "Інші необоротні матеріальні активи" відображається надходження (придбаних, створених, безоплатно отриманих інших необоротних матеріальних активів на підприємство (за первісною вартістю); сума витрат, яка пов'язана з поліпшенням об'єкта (реконструкція, модернізація), що приводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта; сума дооцінки вартості об'єкта необоротних матеріальних активів. За кредитом рахунку 11 відображаються вибуття інших необоротних матеріальних активів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об'єкта та сума їх уцінки.

В податковому обліку малоцінні необоротні матеріальні активи належать до групи 11. Спеціальної норми для визначення первісної вартості МНМА для цілей податкового обліку в ПКУ немає. Визначення первісної вартості наводиться у п.8 П(С)БО 7, відповідно первісна вартість МНМА буде сформована з витратами на доставку, монтаж тощо. Капіталізуються витрати на придбання або виготовлення власними силами таких матеріальних активів на субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів». Згідно із п. 145.1 ПКУ, для МНМА (група 11) немає мінімально допустимих строків амортизації. Амортизація МНМА може нараховуватися за рішенням платника податків:

1) у першому місяці використання об’єкта в розмірі 50% його вартості, яка амортизується, та решту 50% вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом;

2) або в першому місяці використання об’єкта в розмірі 100% його вартості (пп. 145.1.6 ПКУ).

Отже, нарахована сума амортизації відображається платником у розмірі 100% або 50% вартості об’єкта залежно від обраного способу амортизації.

Особливості обліку малоцінних і швидкозношуваних предметів визначено Положенням (стандартом) бухгалтерського обліку 9 "Запаси". Однак дане Положення не визначає вартісну межу МШП. Таку межу підприємства визначають самостійно, виходячи з конкретних умов господарювання. Переважно ці умови залежать від специфіки виробничого процесу на виробництві, проте підприємство самостійно старається визначити їх вартість і термін корисного використання.

Для обліку й узагальнення інформації про наявність та рух малоцінних та швидкозношуваних предметів, що належать підприємству та знаходяться у складі запасів, призначено рахунок 22 "Малоцінні та швидкозношувані предмети". За дебетом рахунку 22 "Малоцінні та швидкозношувані предмети" відображаються за первісною вартістю придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети, за кредитом - за обліковою вартістю відпуск малоцінних та швидкозношуваних предметів в експлуатацію із списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів.

У Податковому кодексі України відсутнє визначення терміна “малоцінні та швидкозношувані предмети”, тому для цілей податкового обліку можна використовувати термін зазначений у П(с)БО 9 ”Запаси”. Отже, норми податкового обліку МШП відповідають їх фінансовому обліку.

Таким чином, здійснюючи облік МНМА і МШПслід враховувати, що:

1) малоцінні предмети, строк експлуатації яких перевищує один рік (або операційний цикл), але які за вартісними ознаками зараховані до складу малоцінних необоротних матеріальних активів, обліковуються на субрахунку 112;

2) МШП, строк експлуатації яких менший від одного року, незалежно від їх вартості, обліковуються до введення в експлуатацію на рахунку 22. Амортизація на такі активи не нараховується - вони списуються на витрати за первісною вартістю в момент передання МШП в експлуатацію.

МНМА за своєю функціональною роллю на підприємстві є такими самими засобами праці, як і основні засоби, а згідно П(С)БО 7 "Основні засоби" для основних засобів передбачено нарахування зносу. Згідно з п.27 П(С)БО 7 амортизація МНМА може нараховуватися в першому місяці використання об'єкта в розмірі 50% його амортизованої вартості, а інші 50% амортизованої вартості - в місяці їхнього вилучення зі складу активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта – 100% його вартості, а також прямолінійним або виробничим методом. Метод амортизації обирається підприємством самостійно з урахуванням особливостей використання необоротних активів або очікуваного способу одержання економічних вигод від їхнього використання. Для відображення зносу передбачено субрахунок 132 "Знос інших необоротних матеріальних активів".

В системі " 1С: Підприємство 8.2" для здійснення групового кількісного обліку малоцінних необоротних матеріальних активів (МНМА) та малоцінних швидкозношуваних предметів (МШП) призначена підсистема "Малоцінні активи".

Перелік малоцінних активів в інформаційній базі системи "1С: Підприємство 8.2" зберігається у довіднику "Номенклатура". Малоцінні активи до введення в експлуатацію відносяться до запасів підприємства і для них поширюється організація складського попартійного обліку.

Для бухгалтерського обліку інвестицій в малоцінні активи системою "1С: Підприємство 8.2" використовуються такі рахунки:

- для малоцінних матеріальних активів і бібліотечних фондів - 1531 "Придбання інших необоротних матеріальних активів";

- для МШП – 221 "Малоцінні і швидкозношувані предмети на складах".

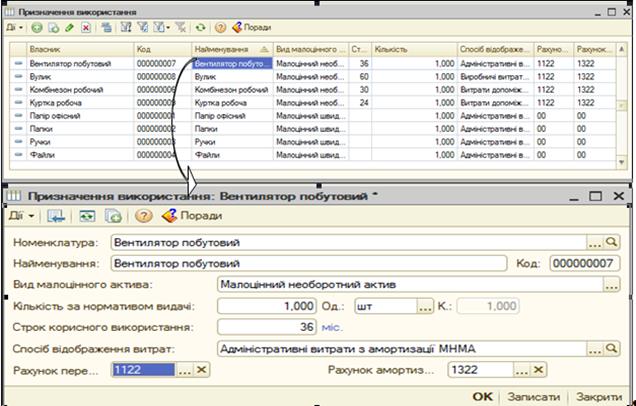

Правила і параметри обліку МНМА і МШП після введення їх в експлуатацію в системі "1С: Підприємство 8.2" задаються в довіднику "Призначення використання" (команда меню "ОЗ" – "Малоцінні активи"), що підпорядкований довіднику "Номенклатура" (рис. 1.7.17).

Рис. 1.7.17. Вікно довідника "Призначення використання"

Для кожного елементу довідника "Призначення використання" вказується:

- вид малоцінного активу,

- кількість за нормативом видачі - значення реквізиту використовується для підстановки в документи кількості за замовчуванням;

- одиниця - базова одиниця виміру номенклатури, власника даного призначення;

- строк корисного використання;

- спосіб відображення витрат -спосіб відображення у витратах суми погашеної вартості малоцінного активу;

- рахунок передачі -рахунок бухгалтерського обліку за призначенням використання (рахунок на якому буде значитися актив після передачі в експлуатацію). Для МШП – рахунок "222", оскільки саме з цього рахунку вони списуються на витрати в сумовому еквіваленті. Для малоцінних необоротних активів і бібліотечних фондів використовуються спеціальні субрахунки з аналітикою по номенклатурі й кількісному обліку (рахунки "1122"," 1112");

- рахунок амортизації -рахунок бухгалтерського обліку амортизації по призначенню використання.

Усі малоцінні активи, передані в експлуатацію, враховуються на позабалансовому рахунку "МЦ" – "Малоцінні активи в експлуатації" у розрізі:

- матеріально-відповідальних осіб;

- партії в експлуатації (документом, який формує партію є "Передача малоцінних активів в експлуатацію");

- призначення використання (довідник "Призначення використання").

Введені в експлуатацію об'єкти малоцінних необоротних матеріальних активів і бібліотечних фондів обліковуються в розрізі номенклатури на бухгалтерських рахунках:

1122 – "Малоцінні необоротні матеріальні активи (кількісно)";

1112 – "Бібліотечні фонди (кількісно)".

Знос МНМА і БФ у розмірі їх вартості враховується на рахунках:

1322 - "Знос інших необоротних матеріальних активів (кількісно)" – у розрізі номенклатури;

09 (позабалансовий) - "Амортизаційні відрахування" – у розрізі видів використання амортизації.

Організація бухгалтерського обліку МНМА та МШП на підприємстві передбачає своєчасне складання первинних документів, дотримання правил оприбуткування МНМА та МШП на склад та відпуску їх в експлуатацію.

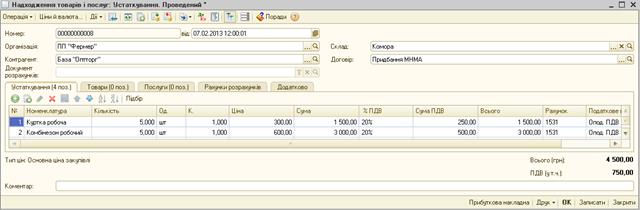

Придбання малоцінних необоротних активів з оприбуткуванням їх на склад в системі "1С: Підприємство 8.2" оформляється документом "Надходження товарів і послуг" з видом операції "Устаткування" (рис. 1.7.18).

Рис. 1.7.18. Вікно формування документу "Надходження товарів і послуг", вид операції "Устаткування"

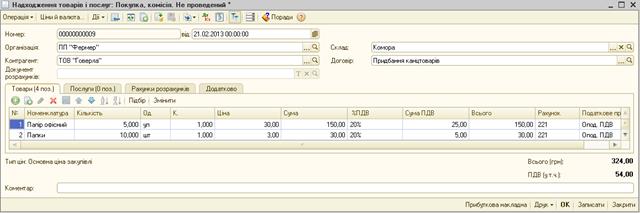

Придбання МШП з оприбуткуванням їх на склад оформлюється документом "Надходження товарів і послуг" з видом операції "Покупка, комісія". Придбані МШП описуються в табличній частині документу у вкладці "Товари" (рис. 1.7.19).

Рис. 1.7.19. Вікно формування документу "Надходження товарів і послуг", вид операції "Покупка, комісія"

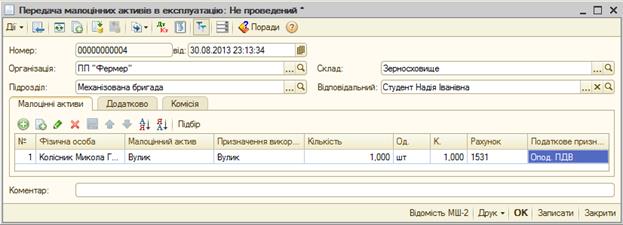

Введення в експлуатацію будь-яких малоцінних активів здійснюється документом "Передача малоцінних активів в експлуатацію" (команда меню "ОЗ"-"Малоцінні активи") (рис. 1.7.20). Для таких малоцінних активів має бути організований оперативний облік в кількісному вимірі за місцями експлуатації та матеріально відповідальними особами протягом усього строку їхнього фактичного використання (п. 23 П(С)БО 9).

У заголовочній частині документу необхідно вказати м ісце зберігання, з якого передається малоцінний актив (вибирається з довідника "Склади"); в иробничий підрозділ організації, в якому буде експлуатуватись об'єкт (вибирається з довідника "Підрозділи").

Рис. 1.7.20. Вікно документу "Передача малоцінних активів в експлуатацію", закладка "Малоцінні активи"

В табличній частині документу задається перелік матеріальних активів та їх кількість, що списується зі складу. Також вказується фізична особа, якій передається малоцінний актив (вибирається з довідника "Фізичні особи"), р ахунок обліку (наприклад, 221 або 1531).

Особливості проведення документу "Передача малоцінних активів в експлуатацію" полягають в тому, що малоцінка списується з рахунку обліку та передається на рахунок передачі, зазначений у довіднику "Призначення використання". На необоротні активи нараховується амортизація, тобто відбувається списання вартості об’єкту на витрати виробництва (для МШП шляхом нарахування 100% зносу) і оприбуткування їх на забалансовий рахунок "МЦ". Суми амортизації та списання розподіляються згідно способу відображення витрат, заданому в довіднику "Способи відображення витрат по амортизації".

Усі малоцінні активи, передані в експлуатацію обліковуються в спеціалізованих регістрах нагромадження:

- оперативний кількісний облік ведеться на базі регістру "Матеріали в експлуатації";

- попартійний сумовий облік ведеться на базі регістру "Партії матеріалів в експлуатації (бухгалтерський облік) ".

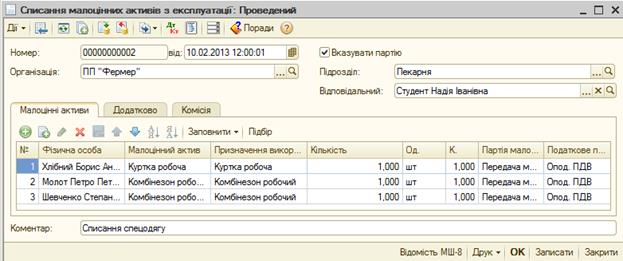

По закінченні терміну використання, або за фактом псування малоцінні активи списуються документом "Списання малоцінних активів з експлуатації" (команда меню "ОЗ"-"Малоцінні активи") (рис. 1.7.21). Документ формується на підставі документу "Передача малоцінних активів в експлуатацію". Для визначення конкретної партії, з якої повинні бути списані об’єкти малоцінних активів, встановлюється прапорець "Вказувати партію". Якщо він не буде встановлений, списання партій відбувається за методом ФІФО.

Рис. 1.7.21. Вікно документу "Списання малоцінних активів з експлуатації", закладка "Малоцінні активи"

Після проведення документу дана операція не відображується в складі витрат підприємства. Активи списуються з рахунку МЦ "Малоцінні активи в експлуатації", для малоцінних необоротних матеріальних активів формуються проводки із погашення зносу: Дт 1322 – Кт1122 (1112).

Документ "Списання малоцінних активів з експлуатації" можна використати і для повернення малоцінних активів на склад. Для цього спочатку малоцінний актив списується документом "Списання малоцінних активів з експлуатації", а потіммалоцінний актив оприбутковується на склад за ціною можливого використання документом "Оприбуткування товарів ".

Щоб при поверненні на склад не утворювались податкові доходи, потрібно вказати статтю доходів для кореспондуючого рахунку 7 класу, для якої не визначена відповідність зі статтею податкової декларації. При повторній передачі в експлуатацію малоцінного активу потрібно вказати призначення використання з таким способом витрат, в якому стаття витрат не має зв’язку з статтею Декларації по прибутку.

Отримати інформацію про залишки та рухи куплених і ще не введених в експлуатацію малоцінних активів можна через звіт "Оборотно-сальдова відомість" по субрахунках рахунків 15 і 22. Проаналізувати інформацю про МНМА і МШП в експлуатації можна через звіт " Оборотно-сальдова відомість по рахунку " для позабалансовогорахунку МЦ.

Дата публикования: 2015-11-01; Прочитано: 25256 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!