|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Система классификаций, применяемых в статистике труда 8 страница

|

|

доплаты за работу во вредных или опасных условиях и на тяжелых работах;

доплаты за работу в ночное время;

доплаты за многосменный режим работы;

оплата работы в выходные и праздничные дни;

оплата сверхурочной работы;

оплата работникам дней отдыха (отгулов), предоставленных в связи с работой сверхнормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях, предусмотренных законодательством Российской Федерации;

доплаты работникам, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно;

надбавки, выплаченные при выполнении работ вахтовым методом за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места расположения организации

(пункта сбора) к месту работы и обратно, предусмотренные графиком работы;

надбавки к заработной плате, выплаченные работникам в связи с подвижным (разъездным) характером работы;

надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ, выплаченные за каждый календарный день пребывания на месте производства работ;

полевое довольствие;

стимулирующие доплаты и надбавки к тарифным ставкам и окладам за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне, знание иностранного языка, ученые степени и т. п.;

ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

премии и вознаграждения (включая стоимость натуральных премий), носящие систематический характер, независимо от источников их выплаты;

оплата труда квалифицированных рабочих, руководителей, специалистов организаций, привлекаемых для подготовки, переподготовки и повышения квалификации работников;

суммы, начисленные за выполненную работу лицам, привлеченным для работы в данную организацию согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащих и лиц, отбывающих наказание в виде лишения свободы), как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

2. Оплата за неотработанное время:

оплата ежегодных и дополнительных отпусков, предусмотренных законодательством Российской Федерации (без денежной компенсации за неиспользованный отпуск);

оплата дополнительных, сверхпредусмотренных законодательством Российской Федерации отпусков, предоставленных работникам в соответствии с коллективным договором;

оплата льготных часов работы подростков, инвалидов I и II групп, женщин, работающих в сельской местности, женщин, работающих в районах Крайнего Севера и приравненных к ним местностях;

оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

оплата за период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

оплата, сохраняемая по месту основной работы за работниками, привлекаемыми к выполнению государственных или общественных обязанностей;

оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на уборку сельскохозяйственных культур и заготовку кормов;

оплата работникам за дни медицинского осмотра (обследования), сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

оплата простоев не по вине работника;

оплата за время вынужденного прогула;

оплата дней невыхода на работу по болезни за счет средств организации, кроме сумм пособий по временной нетрудоспособности;

суммы, выплаченные за счет средств организации за неотработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

3. Единовременные поощрительные выплаты:

единовременные премии независимо от источников их выплаты, включая премии за содействие изобретательству и рационализаторству;

вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

денежная компенсация за неиспользованный отпуск;

материальная помощь, предоставленная всем или большинству работников;

дополнительные выплаты при предоставлении ежегодного отпуска (сверх-отпускных сумм в соответствии с законодательством Российской Федерации);

стоимость бесплатно выдаваемых работникам в качестве поощрения акций;

другие единовременные поощрительные выплаты (в связи с праздничными днями и юбилейными датами, стоимость подарков работникам и др.);

4. Оплата питания, жилья, топлива, включаемая в заработную плату:

стоимость бесплатно предоставленных питания и продуктов работникам отдельных отраслей экономики в соответствии с законодательством Российской Федерации;

оплата (полностью или частично) организацией питания работников в денежной или натуральной формах (сверхпредусмотренной законодательством Российской Федерации), в том числе в столовых, буфетах, в виде талонов;

стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством Российской Федерации) жилья и коммунальных услуг или суммы денежной компенсации за непредоставление их бесплатно;

суммы, уплаченные организацией в порядке возмещения расходов (сверх-предусмотренных законодательством Российской Федерации) по оплате жилого помещения (квартирной платы, места в общежитии, найма) и коммунальных услуг;

оплата (полностью или частично) предоставленного работникам топлива;

5. Расходы организации по обеспечению работников жильем:

безвозмездные субсидии, предоставленные работникам на жилищное строительство или приобретение жилья;

суммы, уплаченные организацией за работников в порядке погашения заемных денежных средств, выданных работникам на жилищное строительство, приобретение жилья, обзаведение домашним хозяйством;

разница между рыночной стоимостью квартиры, реализованной организацией работнику, и суммой, уплаченной работником;

стоимость жилья, переданного в собственность работникам;

расходы на содержание жилищного фонда, находящегося на балансе организации или финансируемого в порядке долевого участия, за минусом субсидий, полученных от государственных органов, и налоговых скидок;

денежная компенсация за счет средств организации гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей, за освобождаемое жилье;

другие расходы по обеспечению работников жильем;

6. Расходы организации на социальную защиту работников:

взносы в государственные социальные внебюджетные фонды, уплачиваемые в составе единого социального налога;

взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

взносы, уплачиваемые за счет средств организации по договорам добровольного пенсионного страхования (обеспечения) работников;

платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей;

платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников за счет средств организации;

расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам за счет средств организации;

выходное пособие при прекращении трудового договора и суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников;

суммы, выплаченные за счет средств организации в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением их здоровья (кроме взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний);

компенсация морального вреда, определяемая судом, в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей;

материальная помощь, предоставленная отдельным работникам при особых обстоятельствах по личному заявлению (например, на медикаменты, погребение и т.п);

суммы, выплаченные за счет средств организации в виде доплат к пенсиям работающим пенсионерам, единовременных пособий при выходе на пенсию;

оплата путевок работникам и членам их семей на лечение, отдых за счет средств организации (кроме выданных за счет средств государственных социальных внебюджетных фондов);

расходы на содержание (включая амортизацию) медпунктов, профилакториев, домов отдыха, находящихся на балансе организации или финансируемых в порядке долевого участия, за минусом субсидий, полученных от государственных органов, и налоговых скидок;

расходы на приобретение медикаментов для лечебно-профилактических учреждений;

оплата абонементов в группы здоровья, оплата расходов по протезированию и других подобных расходов;

другие расходы организации на социальную защиту работников;

7. Расходы на профессиональное обучение:

расходы по содержанию учебных зданий и помещений, находящихся на балансе организации или финансируемых ею в порядке долевого участия, за минусом субсидий, полученных от государственных органов, а также за минусом налоговых скидок;

расходы на платное обучение своих работников в учебных заведениях, связанное с производственной необходимостью (за исключением оплаты за период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям);

другие расходы по подготовке и переподготовке кадров (например, оплата внештатных преподавателей);

8. Расходы на культурно-бытовое обслуживание:

арендная плата за помещения для проведения культурно-массовых, физкультурных и спортивных мероприятий;

расходы по содержанию столовых, библиотек, клубов, спортивных сооружений, дошкольных учреждений, находящихся на балансе организации или финансируемых ею в порядке долевого участия, за минусом субсидий, полученных от государственных органов, и налоговых скидок;

возмещение платы работников за содержание детей в дошкольных учреждениях;

оплата подписки на газеты и журналы, оплата услуг связи в личных целях работников;

стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

оплата путевок работникам и членам их семей на экскурсии, путешествия, оплата занятий в спортивных секциях за счет средств организации;

расходы организации на проведение вечеров отдыха, дискотек, спектаклей, концертов, лекций, диспутов, встреч с деятелями науки и искусства, спортивных мероприятий;

расходы организации на приобретение театральных костюмов, спортивной формы, спортивного инвентаря или оплата за их прокат;

расходы по организации кружков, курсов, студий, клубов, факультетов, выставок-продаж изделий самодеятельного творчества, ярмарок, игровых комнат для детей и т.п;

расходы по обустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и др.);

другие расходы на культурно-бытовое обслуживание работников;

9. Расходы на рабочую силу, не отнесенные к ранее приведенным классификационным группам:

оплата стоимости проездных документов к месту работы и обратно;

оплата (полностью или частично) проезда работников железнодорожного, авиационного, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства;

оплата стоимости проезда работников и членов их семей к месту отдыха и обратно, включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно работникам организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членам их семей;

оплата стоимости проезда и провоза багажа работников и членов их семей, выезжающих из районов Крайнего Севера и приравненных к ним местностей;

стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей по сниженным ценам;

стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, лечебно-профилактического обслуживания или возмещения затрат работникам на приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случае невыдачи их администрацией;

командировочные расходы в пределах и сверх норм, установленных законодательством Российской Федерации, включая суточные;

расходы при переводе работников на работу в другие местности;

расходы по оформлению заграничных служебных паспортов и получению виз;

расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников;

оплата стоимости проезда обучающихся работников к месту нахождения учебного заведения и обратно;

выплата иностранной валюты взамен суточных членам экипажей судов заграничного плавания морского флота российских судоходных компаний и работникам организаций федерального железнодорожного транспорта в период пребывания их на территориях иностранных государств;

другие затраты на рабочую силу;

10. Налоги и сборы, связанные с использованием рабочей силы.

При заполнении сведений за 2000 г. в эту группу включались плата за привлечение иностранной рабочей силы, региональный сбор на нужды образовательных учреждений, местные целевые сборы на содержание милиции, благоустройство территории, нужды образования, налоговой базой которых являлись фонд заработной платы или численность работников.

К расходам, не учитываемым в затратах организации на рабочую силу, в частности, относятся:

доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и т.д.);

вознаграждения членам совета акционерного общества, учредителям, освобожденным профсоюзным работникам, не состоящим в списочном составе работников организации;

пособия и выплаты за счет средств государственных внебюджетных социальных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения, отдыха работников и их семей, страховые выплаты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

авторские вознаграждения, выплаченные по договорам на создание и использование произведений науки, литературы и искусства, а также вознаграждения авторам открытий, изобретений и промышленных образцов;

возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами;

расходы на капитальное строительство жилья и объектов социальной сферы.

В составе затрат на рабочую силу можно выделить две группы затрат: прямые и косвенные.

Прямые затраты включают расходы, направленные организациями непосредственно на удовлетворение потребностей работников: заработная плата, расходы на жилье, выплаты социального характера, расходы на профессиональное обучение и культурно-бытовое обслуживание, оплата проезда и другие расходы, указанные в группе 9.

К косвенным затратам отнесены средства, которые изымались в виде обязательных отчислений в государственные внебюджетные социальные фонды и отдельных региональных и местных сборов, указанных в группе 10.

Основные этапы проведения обследования

Формирование Генеральной совокупности

объектов статистического наблюдения

(основы выборки)

Основа выборочной совокупности для проведения обследования по форме

№ 1 (рабочая сила) “Сведения о составе затрат организации на рабочую силу” создается на основе перечня организаций, представляющих информацию по форме

№ П-4 “Сведения о численности, заработной плате и движении работников” и по форме № ПМ “Сведения об основных показателях деятельности малого предприятия”.

Для этого из перечня объектов статистического наблюдения (включая малые предприятия, попавшие в выборку), сформированного на основе Генеральной совокупности объектов статистического наблюдения (на базе Единого государственного регистра предприятий и организаций), выгружаются объекты наблюдения с обязательной призначной частью, включающей имеющиеся в структуре записи Генеральной совокупности реквизиты: код Общероссийского классификатора предприятий и организаций (ОКПО), код Общероссийского классификатора объектов административно-территориального деления (ОКАТО), код Общесоюзного классификатора отраслей народного хозяйства (ОКОНХ) основного вида деятельности, код Общероссийского классификатора видов экономической деятельности (ОКВЭД), код Общероссийского классификатора форм собственности (ОКФС), краткое наименование организации, а также дополнительный признак “тип организации” — крупная (средняя) или малая.

Полученный перечень единиц наблюдения дополняется весами малых предприятий, попавших в выборку для наблюдения по форме № ПМ и представивших отчет, а также статистическими показателями: среднесписочная численность работников, фонд заработной платы работников списочного состава, среднемесячная заработная плата.

Данные по указанным статистическим показателям по кругу крупных и средних организаций импортируются из пообъектной базы данных “Оперативная статистика” за январь-декабрь отчетного года, сформированной на основании отчетов по форме № П-4.

Данные по малым предприятиям из базы данных “Оперативная статистика” импортируются только по тем объектам, которые отчитывались в течение отчетного года по форме № ПМ, за исключением прекративших свою деятельность в конце отчетного года или в начале текущего года. В случае, если пообъектная база по малым предприятиям не создана, используется файл выборки малых предприятий за IV квартал отчетного года с записью отчетов по форме № ПМ, исключая неответившие предприятия.

Основа выборки формируется в табличном виде по следующим реквизитам и показателям:

| № п/п | Код ОКПО | Краткое наименование организации | Код ОКАТО | Код ОКОНХ | Код ОК- ВЭД | Код ОКФС | Тип организации (круп-ная или малая) | Первичный вес единицы наблюдения | Среднесписочная численность работников за год, человек | Фонд заработной платы работников списо-чного состава за год, тыс. руб. | Среднемесячная заработная плата, руб. |

Графа 12 рассчитывается по формуле:

На этапе создания основы выборки для обследования по форме № 1 (рабочая сила) первичный вес единицы наблюдения (графа 9 таблицы) по крупным и средним организациям равен единице, так как они по форме № П-4 обследуются сплошным методом, а по малым предприятиям он соответствует скорректированному с учетом неответов весу малых предприятий, попавших в выборку для наблюдения по форме № ПМ и представивших отчет.

Из сформированного таким образом перечня единиц наблюдения исключаются объекты:

осуществляющие виды экономической деятельности, не включенные в перечень обследуемых отраслей экономики;

со среднесписочной численностью работников менее или равной 10 человекам;

среднемесячная заработная плата в которых за обследуемый год была ниже минимальной заработной платы.

Также из перечня объектов рекомендуется удалить бюджетные организации обследуемых отраслей.

В результате сформирована основа выборки.

План выборки. Формирование выборочной совокупности

Выборочная совокупность создается на основе планово-обоснованного подхода — многомерного расслоенного случайного отбора с простой оценкой показателей по среднему значению признака в страте на единицу.

Начальным этапом формирования выборочной совокупности является расслоение (стратификация).

Расслоение единиц наблюдения (ЕН) Генеральной совокупности объектов статистического наблюдения осуществляется на уровне каждой территории по четырем признакам:

вид деятельности — 32 слоя (в соответствии с определенными отраслями экономики по ОКОНХ);

форма собственности — 2 слоя (государственные и негосударственные организации);

среднесписочная численность работников — 6 слоев;

территориальный признак (для территорий, в состав которых входят автономные округа) — 3 слоя.

При определении границ слоев по численности используется аппроксимационное правило минимизации дисперсии Экмана.

Число единиц наблюдения — организаций, подлежащих обследованию (объем выборки), — по субъектам Российской Федерации определяется исходя из того, что значение коэффициента вариации оценки по показателю размещения “среднемесячная заработная плата” не должно превышать 5 процентов.

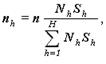

Число единиц наблюдения, выбираемых из слоя, определяется в соответствии с оптимальным размещением по Нейману по признаку “среднемесячная заработная плата”, т. е. пропорционально произведению числа ЕН в слое на квадратный корень из его дисперсии.

При расслоенном случайном отборе с неизменным общим объемом выборки n дисперсия оценки признака (суммарного значения признака) минимальна, если:

где  – число ЕН, выбираемых из h -го слоя;

– число ЕН, выбираемых из h -го слоя;

– объем h -го слоя;

– объем h -го слоя;

Н – число слоев.

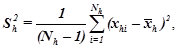

Дисперсия h- го слоя  :

:

где  – базовое значение признака i ЕН h -го слоя (среднемесячная зара-

– базовое значение признака i ЕН h -го слоя (среднемесячная зара-

ботная плата);

– среднее значение признака по h -му слою.

– среднее значение признака по h -му слою.

Оценивание показателей для областей изучения.

Ошибки оценивания

В связи с тем, что фактический вид экономической деятельности или численность работников по отчету организации, попавшей в выборку, могут серьезно отличаться от учтенных при расслоении (стратификации), то при получении оценок признаков для областей изучения (разрезов) необходимо распределение организаций по фактическому виду экономической деятельности, по фактической численности, полученным по результатам выборочного обследования.

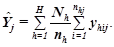

Нижеуказанные величины у — текущие значения признака.

Следующие обозначения относятся к единицам из слоя h, принадлежащим области изучения j.

Число единиц:

Число единиц

в выборке:

Результат наблюдения для отдельной единицы: yhij.

Оценкой суммарного значения признака (показателя) для области j является:

Оценка дисперсии оценки суммарного значения признака (показателя):

где  – доля отбора h -го слоя:

– доля отбора h -го слоя:

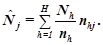

Выборочная оценка числа EН j -й области:

Оценка среднего значения признака по j -й области:

Оценка коэффициента вариации суммарного значения признака:

Границы доверительного интервала для суммарного значения признака:

где  – квантиль стандартного нормального распределения или распределе-

– квантиль стандартного нормального распределения или распределе-

ния Стьюдента, соответствующий доверительной вероятности p,

= 1,96 при p = 0,95.Если объем выборки больше 60,то берет-

сяиз таблиц стандартного нормального распределения, в противном

случае находится по таблице распределения Стьюдента.

Сбор сведений от организаций

и обработка полных неответов единиц наблюдения

Сведения о составе затрат на рабочую силу по форме № 1 (рабочая сила) собираются органами государственной статистики от организаций, попавших в выборку. Проводится редактирование первичной информации, включающее логический и арифметический способы контроля полученных сведений, основанные на соотношениях между взаимосвязанными показателями формы, анализе допустимых значений показателей, представленных организациями, сравнительном анализе с другими источниками информации.

Для организаций, не представивших полностью сведения по форме, осуществляется процедура обработки неответов. Для этого совокупность неответивших организаций должна быть разделена на три следующие группы, причем к каждой группе полных неответов применяется свой метод коррекции и восстановления данных.

Первая группа — организации, данные по которым не восстанавливаются. К ним относятся организации, прекратившие или приостановившие свою деятельность в силу различных причин.

Вторая группа — организации, о которых достоверно известно, что они, несмотря на отсутствие отчета, активны, ведут финансово-хозяйственную деятельность.

Для восстановления данных по организациям второй группы применяется метод перевзвешивания (или заполнения по среднему в слое). Неответившей организации организации присваивается среднее значение ответивших в данном слое. Если не удается восстановить значения показателей по среднему в слое (например, когда в слое не окажется ни одной ответившей организации), тогда значениям признаков приписываются средние значения, рассчитанные по действующим организациям в укрупненной отрасли.

Третья группа — организации, по которым не получена достоверная информация о том, действующие они или нет.

Для восстановления данных по организациям третьей группы применяется метод заполнения случайным подбором в классах замещения. Для этого выборочная совокупность организаций (как функционирующих и представивших отчет, так и ликвидированных) делится на классы по укрупненным отраслям экономики. Неответившей организации приписываются значения признаков выбранной случайным образом ответившей организации из соответствующего класса.

Формирование итогов обследования

Массив первичной откорректированной информации передается на федеральный уровень (в Главный межрегиональный центр обработки и распространения статистической информации Госкомстата России).

Распространие результатов выборочного наблюдения производится как на региональном, так и на федеральном уровнях по всем показателям формы № 1 (рабочая сила).

Полученные выборочные данные распространяются на регламентные подсовокупности (области изучения) генеральной совокупности, а также на генеральную совокупность.

Производится коррекция итоговых показателей обследования на несоответствие использованной основы выборки исследуемой совокупности организаций.

Итоги обследования формируются в виде аналитических таблиц, содержащих сводные данные о величине, составе, структуре затрат на рабочую силу по элементам, средних затратах на одного работника, на один отработанный и оплаченный человеко-час, представленные в различных разрезах и группировках.

Расчетные показатели, характеризующие

затраты на рабочую силу

Для характеристики затрат организаций на рабочую силу рассчитываются показатели в следующих разрезах:

всего в экономике, по федеральным округам и субъектам Российской Федерации;

по отраслям экономики и промышленности;

по государственным и негосударственным организациям;

Дата публикования: 2015-07-22; Прочитано: 212 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!