|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Система классификаций, применяемых в статистике труда 5 страница

|

|

После получения новых итогов по крупным и средним организациям, организациям, средняя численность работников которых не превышает 15 человек, не являющимся субъектами малого предпринимательства, и субъектам малого предпринимательства, в случае необходимости коэффициенты дорасчета уточняются.

Данные фонда начисленной заработной платы за месяц по полному кругу организаций рассчитываются по следующему алгоритму:

Фп = (Фк ´ Кф) + (Зк ´ Кц ´ Чц): 1000 + (Зк ´ Кг ´ Чг): 1000,

где Фп – фонд заработной платы работников по полному кругу организаций

за месяц отчетного года;

Фк – фонд заработной платы работников крупных и средних организа-

ций за месяц отчетного года;

Кф – коэффициент дорасчета фонда заработной платы работников круп-

ных и средних организаций, организаций, средняя численность ра-

ботников которых не превышает 15 человек, не являющихся субъ-

ектами малого предпринимательства, и субъектов малого предпри-

нимательства;

Зк – среднемесячная заработная плата работников крупных и средних

организаций за месяц отчетного года;

Кц – поправочный коэффициент среднемесячной заработной платы работников

организаций, отчитывающихся в централизованном порядке Госкомстату

России;

Чц – среднесписочная численность работников организаций, отчитывающихся в

централизованном порядке в Госкомстат России;

Кг – поправочный коэффициент среднемесячной заработной платы работников

организаций, представляющих отчетность в органы государственной стати-

стики один раз в год;

Чг – среднесписочная численность работников организаций, представляющих

отчетность в органы государственной статистики один раз в год.

Коэффициент дорасчета фонда заработной платы работников Кф определяется делением фонда заработной платы работников крупных и средних организаций, организаций, средняя численность работников которых не превышает 15 человек, не являющихся субъектами малого предпринимательства, и субъектов малого предпринимательства на фонд заработной платы работников крупных и средних организаций за один и тот же период. Коэффициент дорасчета при необходимости пересчитывается после получения новых данных по организациям с численностью работников до 15 человек, не являющимся субъектами малого предпринимательства, и субъектам малого предпринимательства.

Коэффициенты дорасчета фонда заработной платы работников Кф определяются отдельно по фонду заработной платы всех работников и фонду заработной платы работников списочного состава и внешних совместителей для расчета этих показателей по полному кругу организаций.

Для получения фонда начисленной заработной платы работников за месяцы отчетного года по организациям, отчитывающимся в централизованном порядке Госкомстату России, и по организациям, представляющим отчетность в органы государственной статистики один раз в год, проводятся следующие расчеты:

поправочный коэффициент среднемесячной заработной платы работников организаций, отчитывающихся в централизованном порядке в Госкомстат России, определяется как отношение размера среднемесячной заработной платы работников организаций, отчитывающихся в централизованном порядке в Госкомстат России, к размеру среднемесячной заработной платы работников крупных и средних организаций за один и тот же год (форма № П-4 за январь-декабрь);

поправочный коэффициент среднемесячной заработной платы работников организаций, представляющих отчетность в органы государственной статистики один раз в год, определяется как отношение размера среднемесячной заработной платы работников организаций, представляющих отчетность в органы государственной статистики один раз в год, к размеру среднемесячной заработной платы работников крупных и средних организаций за один и тот же год (форма № П-4 за январь-декабрь);

месячный фонд заработной платы работников организаций, отчитывающихся в централизованном порядке в Госкомстат России, определяется умножением среднемесячной заработной платы работников крупных и средних организаций за месяц отчетного года на поправочный коэффициент Кц и на численность работников организаций, отчитывающихся в централизованном порядке Госкомстату России;

месячный фонд начисленной заработной платы работников организаций, представляющих отчетность один раз в год, определяется умножением среднемесячной заработной платы работников крупных и средних организаций за месяц отчетного года на поправочный коэффициент Кг и на численность работников организаций, представляющих сведения в органы государственной статистки один раз в год.

Показатели, рассчитываемые по данным текущих

и годовых наблюдений организаций

Показатели о численности, заработной плате и выплатах социального характера разрабатываются в следующих разрезах:

в целом по России, федеральным округам и субъектам Российской Федерации;

по отраслям экономики и видам экономической деятельности;

по формам собственности;

по государственному сектору экономики;

по группам организаций в зависимости от численности работников (до 50 человек, 51—99, 100—199, 200—499, 500—999, 1000 и более человек).

Рассчитываются следующие основные показатели:

1. Среднемесячная номинальная начисленная заработная плата (на одного работника списочного состава, одного внешнего совместителя, одного работающего по договорам гражданско-правового характера, а также в основном виде деятельности) за месяц, с начала года, за год, рублей.

Среднемесячная номинальная начисленная заработная плата работников — величина заработной платы с учетом налогов и других удержаний в соответствии с законодательством Российской Федерации, выраженная в денежных единицах.

Среднемесячная номинальная начисленная заработная плата работников по отраслям экономики и видам экономической деятельности рассчитывается делением фонда начисленной заработной платы работников списочного состава и внешних совместителей на среднесписочную численность работников и на количество месяцев в отчетном периоде.

Среднемесячная номинальная начисленная заработная плата работников в целом по России и субъектам Российской Федерации рассчитывается делением фонда начисленной заработной платы работников списочного и несписочного состава и внешних совместителей на среднесписочную численность работников и на количество месяцев в отчетном периоде.

Среднемесячная номинальная начисленная заработная плата внешних совместителей или работающих по договорам гражданско-правового характера определяется делением фонда начисленной заработной платы внешних совместителей или работающих по договорам гражданско-правового характера на численность соответствующей категории работающих и на количество месяцев в отчетном периоде.

Рассчитывается среднемесячная заработная плата за год женщин и мужчин, занятых в основном виде деятельности организаций, и рабочих основного вида деятельности промышленных и строительных организаций;

2. Индекс номинальной начисленной заработной платы, процентов. Рассчитывается темп изменения номинальной заработной платы как отношение среднемесячной номинальной заработной платы отчетного периода к среднемесячной номинальной заработной плате базисного периода;

3. Средняя часовая заработная плата (одного работника списочного состава, одного внешнего совместителя) с начала года, рублей.

Средняя часовая заработная плата в целом по России, субъектам Российской Федерации, отраслям экономики определяется аналогично расчету среднемесячной заработной платы одного работника, но в качестве делителя применяется показатель количества отработанных человеко-часов соответствующей категории работников;

4. Среднемесячная заработная плата работников списочного состава за оплаченное время (без учета неотработанного и неоплаченного времени) за I квартал, I полугодие, 9 месяцев, год, рублей;

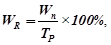

5. Среднемесячная начисленная заработная плата в ценах соответствующего периода WR:

где Wп – среднемесячная номинальная заработная плата, начисленная за

отчетный период, рублей;

ТР – индекс потребительских цен, процентов;

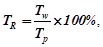

6. Индекс реальной заработной платы, процентов.

Реальная заработная плата характеризует объем товаров и услуг, которые можно приобрести на заработную плату в текущем периоде, исходя из цен в базисном периоде.

В российской статистической практике для характеристики изменения покупательной способности заработной платы в связи с изменениями цен на потребительские товары и услуги рассчитывается индекс реальной заработной платы ТR:

где Тw – индекс номинальной начисленной заработной платы, процентов;

ТР –индекс потребительских цен, процентов.

Оба индекса относятся к одному и тому же временному периоду;

7. Выплаты социального характера в среднем на одного работающего (на одного работника списочного состава, одного внешнего совместителя, одного работающего по договорам гражданско-правового характера, а также в основном виде деятельности) за месяц, с начала года, за год, рублей.

Этот показатель по России в целом, субъектам Российской Федерации, отраслям экономики и видам экономической деятельности определяется аналогично расчету показателя среднемесячной номинальной начисленной заработной платы;

8. Количество замещенных рабочих мест за месяц, с начала года, человек.

Определяется суммированием среднесписочной численности работников, средней численности внешних совместителей и средней численности работников, выполнявших работы по договорам гражданско-правового характера. В случае, если работник работал в нескольких организациях и, следовательно, имел несколько рабочих мест, то он будет учтен столько раз, сколько рабочих мест он имел;

9. Структура замещенных рабочих мест, в процентах (отношение каждой категории работающих к общему количеству замещенных рабочих мест).

Показатели об использовании рабочего времени разрабатываются в следующих разрезах:

в целом по России, федеральным округам и субъектам Российской Федерации;

по отраслям экономики.

Рассчитываются следующие основные показателиза I квартал, I полугодие,

9 месяцев, год:

1. Количество отработанных часов в расчете на одного работника списочного состава, одного внешнего совместителя, часов;

2. Средняя фактическая продолжительность рабочей недели для работников списочного состава, внешних совместителей, часов;

3. Средняя фактическая продолжительность рабочего дня для работников списочного состава, внешних совместителей, часов;

4. Численность работников, которым были предоставлены отпуска без сохранения или с частичным сохранением заработной платы по инициативе администрации:

человек;

в процентах к среднесписочной численности работников;

5. Численность работников, которым были предоставлены отпуска без сохранения заработной платы по инициативе администрации:

человек;

в процентах к численности лиц, имевших эти отпуска,

6. Число дней отпусков без сохранения или с частичным сохранением заработной платы по инициативе администрации:

в расчете на одного работника, находящегося в этом отпуске, дней;

в расчете на одного среднесписочного работника, часов;

7. Число дней отпусков без сохранения заработной платы по инициативе администрации:

в расчете на одного работника, находящегося в этом отпуске, дней;

в процентах к общему числу человеко-дней отпусков;

8. Численность работников списочного состава, работающих неполное рабочее время по инициативе администрации:

человек;

в процентах к среднесписочной численности работников;

9. Число неотработанных часов работниками, работавшими неполное рабочее время по инициативе администрации:

в расчете на одного работника, работавшего неполное рабочее время, часов;

в расчете на одного среднесписочного работника, часов;

10. Численность работников списочного состава, которым были предоставлены отпуска без сохранения заработной платы в соответствии с законодательством Российской Федерации и по собственному желанию:

человек;

в процентах к среднесписочной численности;

11. Число человеко-дней отпусков без сохранения заработной платы, предоставленных работникам списочного состава в соответствии с законодательством Российской Федерации и по собственному желанию:

в расчете на одного работника, находящегося в этом отпуске, дней;

в расчете на одного среднесписочного работника, часов;

12. Фонд неотработанного времени (неполное рабочее время, отпуска по инициативе администрации, отпуска без сохранения заработной платы в соответствии с законодательством Российской Федерации и по собственному желанию, дни болезни):

в расчете на одного среднесписочного работника, часов;

в пересчете на численность условных работников с полным рабочим днем.

Показатели о движении работников разрабатываются в следующих разрезах:

в целом по России, федеральным округам и субъектам Российской Федерации;

по отраслям экономики;

по федеральным органам исполнительной власти;

по территориальным органам федеральных органов исполнительной власти.

Рассчитываются следующие основные показателиза I квартал, I полугодие,

9 месяцев, год:

1. Принято работников списочного состава:

человек;

в процентах к среднесписочной численности работников (оборот по приему);

2. Принято работников на дополнительно введенные рабочие места:

человек;

в процентах к среднесписочной численности работников;

3. Выбыло работников списочного состава:

человек;

в процентах к среднесписочной численности работников (оборот по выбытию);

4. Выбыло работников в связи с сокращением численности персонала и по собственному желанию:

человек;

в процентах к среднесписочной численности работников;

5. Отношение суммарного числа принятых и выбывших работников к среднесписочной численности работников (общий оборот), в процентах;

6. Отношение численности принятых работников к численности работников, выбывших по различным основаниям (коэффициент восполнения работников).

Показатели о предполагаемом высвобождении работников разрабатываются в следующих разрезах:

в целом по России, федеральным округам и субъектам Российской Федерации;

по отраслям экономики.

Рассчитываются следующие основные показатели за I квартал, I полугодие,

9 месяцев, год:

1. Число вакантных рабочих мест на конец отчетного периода, в процентах к списочной численности работников на конец отчетного периода;

2. Число вакантных рабочих мест, намеченных к ликвидации на ближайший квартал, в процентах к числу вакантных рабочих мест на конец отчетного периода;

3. Численность работников, намеченных к высвобождению на ближайший квартал:

человек;

в процентах к списочной численности работников на конец отчетного периода;

4. Число рабочих мест, предполагаемых к введению на ближайший квартал, в процентах к числу вакантных рабочих мест на конец отчетного периода.

3.2. статистическое наблюдение за просроченной задолженностью по заработной плате

С возникновением с 1992 г. проблем задержек в выплатах заработной платы работникам организаций на органы государственной статистики были возложены задачи информационного обеспечения состояния дел по этому вопросу.

Госкомстатом России определены методологические принципы статистического измерения просроченной задолженности по заработной плате. По мере изменений требований практического использования информации совершенствовался состав показателей, расширялся круг наблюдаемых отраслей экономики, изменялась периодичность сбора сведений.

Единицы наблюдения

Сбор информации осуществляется от организаций всех форм собственности при наличии просроченной задолженности по заработной плате (денежному довольствию) работникам (кроме крестьянских (фермерских) хозяйств и субъектов малого предпринимательства) по состоянию на первое число каждого месяца.

Данные представляются на следующий день после отчетной даты:

по форме федерального государственного статистического наблюдения № 3-ф “Сведения о просроченной задолженности по заработной плате” — юридическими лицами и их обособленными подразделениями, осуществляющими деятельность в следующих отраслях экономики: промышленность, сельское хозяйство, транспорт, строительство, жилищное и коммунальное хозяйство, здравоохранение, социальное обеспечение, образование, культура и искусство, наука и научное обслуживание, государственная власть субъектов Российской Федерации и местное самоуправление, а также милиция общественной безопасности, финансируемая за счет средств бюджетов субъектов Российской Федерации и местных бюджетов;

по форме федерального государственного статистического наблюдения № 1-фо (срочная) “Сведения о просроченной задолженности по заработной плате (денежному довольствию) работникам федеральных органов исполнительной власти” - федеральными органами исполнительной власти и организациями при Правительстве Российской Федерации, министерствах и ведомствах, наделенных функциями государственного управления отдельно на центральный аппарат и на территориальные органы, осуществляющие функции государственного управления в соответствующей сфере деятельности.

Сведения по вышеуказанным формам представляются органу государственной статистики по месту, установленному территориальным органом Госкомстата России в республике, крае, области, городе федерального значения; органу, осуществляющему государственное регулирование в соответствующей отрасли экономики; органу регулирования естественных монополий в соответствующей отрасли экономики.

Основные понятия

Просроченной задолженностью по заработной плате считаются фактически начисленные работникам суммы заработной платы и денежного довольствия, но не выплаченные в срок, установленный коллективным договором или договором на рас-четно-кассовое обслуживание, заключенным с банком (расчетно-кассовым центром), включая переходящие остатки задолженности, не погашенные на отчетную дату (с учетом налогов и других удержаний в соответствии с законодательством Российской Федерации). Число дней задержки считается со следующего дня после истечения этого срока.

Если последний день срока выплаты приходится на нерабочий день, то днем окончания срока выплаты считается ближайший следующий за ним рабочий день. В общую сумму просроченной задолженности по заработной плате включаются отпускные за все дни отпуска.

В сумму просроченной задолженности по заработной плате не включается задолженность, приходящаяся на внутримесячные даты (аванс). В эту сумму не включается также сумма задолженности за какой-либо период времени по налогу на доходы физических лиц, если задолженность организации по заработной плате перед работниками ликвидирована.

Информацию об отнесении начисленных работникам сумм к заработной плате см. в подразделе “Фонд заработной платы” раздела 3.1.

Просроченная задолженность по заработной плате за последний календарный месяцотражает суммы просроченной задолженности по начисленной заработной плате, приходящейся только на последний календарный месяц (то есть за дни с 1 по 30 или 31, в феврале — по 28 или 29), за который производились начисления заработной платы. При этом в сумму просроченной задолженности включается задолженность по начисленным суммам за отпуск, приходящийся на дни календарного месяца.

Просроченная задолженность по заработной плате из-за отсутствия финансирования (недофинансирования) из бюджетов всех уровней – задолженность по заработной плате работникам как коммерческих, так и некоммерческих организаций, образованная из-за отсутствия финансирования (недофинансирования) из бюджетов всех уровней, в том числе за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов. К этой задолженности относятся суммы заработной платы, не выплаченные в срок из-за отсутствия финансирования (недофинансирования) из бюджетов, включая суммы, приходящиеся на оплату труда работникам за выполнение государственных заказов, целевых производственных программ и оказание услуг, финансируемых из соответствующих бюджетов.

Численность работников списочного и несписочного состава, перед которыми организация имеет просроченную задолженность по заработной плате, включает всех работников списочного и несписочного состава, а также внешних совместителей и уволенных работников по состоянию на первое число месяца, перед которыми организация имеет просроченную задолженность по заработной плате.

Система показателей

Учетные показатели:

просроченная задолженность по заработной плате работников списочного и несписочного состава, включая внешних совместителей, тыс. рублей;

просроченная задолженность по заработной плате работников за последний календарный месяц, за который производились начисления, тыс. рублей;

просроченная задолженность по заработной плате из-за отсутствия финансирования (недофинансирования) из бюджетов всех уровней, тыс. рублей;

просроченная задолженность по заработной плате из-за отсутствия финансирования (недофинансирования) из федерального бюджета, тыс. рублей;

просроченная задолженность по заработной плате из-за отсутствия финансирования (недофинансирования) из бюджетов субъектов Российской Федерации и местных бюджетов, тыс. рублей;

фонд заработной платы за последний календарный месяц, за который производились начисления работникам списочного и несписочного состава, включая внешних совместителей, по организациям, имеющим просроченную задолженность по заработной плате, тыс. рублей;

численность работников списочного и несписочного состава, включая внешних совместителей, а также уволенных работников, перед которыми организация имеет просроченную задолженность по заработной плате, человек.

Расчетные показатели:

количество организаций, имеющих просроченную задолженность по заработной плате, единиц;

количество организаций, имеющих просроченную задолженность по заработной плате в размере более двух месячных фондов заработной платы, единиц:

в том числе в размере месячных фондов заработной платы:

от 2 до 2,9,

от 3 до 4,9,

5 и более;

просроченная задолженность по заработной плате из-за отсутствия собственных средств у организаций, тыс. рублей;

просроченная задолженность по заработной плате в расчете на одного работника, тыс. рублей;

отношение просроченной задолженности по заработной плате к фонду заработной платы организаций, имеющих просроченную задолженность, процентов;

численность работников организаций, в которых просроченная задолженность по заработной плате составляет более двух месячных фондов заработной платы, человек:

в том числе в размере месячных фондов заработной платы:

от 2 до 2,9,

от 3 до 4,9,

5 и более;

просроченная задолженность по заработной плате более двух месячных фондов, тыс. рублей:

в том числе в размере месячных фондов заработной платы:

от 2 до 2,9,

от 3 до 4,9,

5 и более.

3.3. методология статистического наблюдения

за распределением численности работников

по размерам начисленной заработной платы

Методологические положения о проведении обследования

о распределении численности работников по размерам начисленной заработной платы

Целью статистического наблюдения за распределением численности работников по размерам начисленной заработной платы является получение информации, характеризующей дифференциацию оплаты труда в отраслях экономики (по видам экономической деятельности), субъектах Российской Федерации.

Данное обследование до 1991 г. проводилось один раз в пять лет во всех организациях. Начиная с 1994 г. по 1997 г., а также в 1999 и 2000 гг. обследование проводилось по выборочному кругу организаций-представителей, характеризующих Генеральную совокупность объектов статистического наблюдения (без субъектов малого предпринимательства). Начиная с 2001 г. ежегодно производится научно обоснованная выборка организаций, подлежащих обследованию, данные по которым распространяются на Генеральную совокупность объектов статистического наблюдения. Обследуемым периодом является календарный месяц.

Единицы наблюдения

Обследованию подлежат юридические лица, их обособленные подразделения всех отраслей экономики (видов экономической деятельности) и всех форм собственности, кроме субъектов малого предпринимательства.

Данные обследования представляются за отчетный месяц на 29 день после отчетного периода по форме № 1 “Сведения о распределении численности работников по размерам заработной платы”.

Система показателей

Форма № 1 содержит следующие учетные показатели:

численность работников, которым начислена заработная плата (в пределах представленных интервальных диапазонов размеров заработной платы), человек;

заработная плата, начисленная работникам (в пределах представленных интервальных диапазонов размеров заработной платы), рублей;

среднесписочная численность работников, человек;

фонд заработной платы работников списочного состава, тыс. рублей.

Численность работников распределяется по размеру начисленной каждому из них заработной платы из числа постоянных, временных, сезонных работников списочного состава, включая работников, оформленных в соответствии с трудовым договором на неполное рабочее время, а также переведенных по письменному заявлению работников или по инициативе администрации на работу с неполным рабочим временем, которым была начислена заработная плата за отчетный месяц.

Не включаются в обследование следующие группы работников:

принятые на работу после первого числа отчетного месяца;

уволенные до первого числа месяца, следующего за отчетным;

имевшие в отчетном месяце листки временной нетрудоспособности;

находившиеся в отпуске по беременности и родам и в дополнительном отпуске по уходу за ребенком;

находившиеся в отпуске без сохранения заработной платы;

работавшие в качестве совместителей, принятых из других организаций;

выполнявшие работы по договорам подряда и другим договорам гражданско-правового характера.

Размеры заработной платы определены в форме № 1 в виде интервального ряда.

Заработная плата каждого работника определяется исходя из сумм, начисленных (с учетом подоходного налога и других удержаний) только за дни отчетного месяца в денежной и натуральной формах из всех источников финансирования, независимо от того, выплачены они фактически или нет.

Информацию об отнесении начисленных работникам сумм к заработной плате см. в подразделе “Фонд заработной платы” раздела 3.1.

Состав выплат определяется с учетом следующих особенностей:

в заработную плату работника не включаются вознаграждения по итогам работы за год, за выслугу лет, выплачиваемые раз в году, единовременные премии и поощрения, включая стоимость подарков, материальная помощь к отпуску, а также другие выплаты, носящие разовый характер, независимо от того, предоставлялись они отдельным работникам или всем;

при премировании по результатам работы за месяц включаются суммы, предусмотренные в расчетно-платежной ведомости за отчетный месяц — за работу в отчетном месяце или за работу в месяце, предшествующем отчетному (если начисление премий производится в следующем за истекшим месяце);

если начисление премий и вознаграждений, а также заработной платы производится по результатам работы за квартал, то в заработок работника за отчетный месяц, подлежащий отражению в форме, включается одна треть квартальной суммы, начисленной по результатам работы за квартал текущего года;

в заработную плату не включается стоимость бесплатного питания или питания по льготным ценам в случаях, когда отсутствует информация о суммах, приходящихся на каждого работника;

премии за ввод в действие производственных мощностей и объектов строительства включаются в отчет, если они начислены к оплате в отчетном месяце;

если работник совмещает две должности (профессии) в одной организации, то в заработок работника включается общая сумма, начисленная по основной и совмещаемой должностям (профессиям).

На основании данных формы осуществляются расчеты следующих показателей:

удельный вес численности работников, отработавших месяц (в пределах представленных интервальных диапазонов размеров заработной платы), процентов;

средняя заработная плата, начисленная работникам за месяц (в пределах представленных интервальных диапазонов размеров заработной платы), рублей;

распределение общей суммы средств, направленных на оплату труда по 10-процентным группам работников:

тыс. рублей;

Дата публикования: 2015-07-22; Прочитано: 198 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!