|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Фондовая биржа и организаторы внебиржевого рынка

|

|

12.1. ЗАДАЧИ И ФУНКЦИИ ФОНДОВОЙ БИРЖИ

Согласно действующему российскому законодательству, фондовая биржа относится к участникам рынка ценных бумаг, организующим их куплю-продажу, т.е. «непосредственно способствующим заключению гражданско-правовых сделок с ценными бумагами». По закону фондовая биржа не может совмещать деятельность по организации торговли ценными бумагами с другими видами профессиональной деятельности на рынке ценных бумаг, кроме депозитарной и клиринговой. Поэтому ее задачи и функции определяются тем положением, которое фондовая биржа занимает на рынке ценных бумаг как ее участник.

Фондовые отделы других (товарных и валютных) бирж приравнены к фондовым биржам, поэтому в своей деятельности (за исключением вопросов организации) не отличаются от последних.

Являясь организатором рынка ценных бумаг, фондовая биржа первоначально занимается исключительно созданием необходимых условий для ведения эффективной торговли, но по мере развития рынка ее задачей становится не столько организация торговли, сколько ее обслуживание.

Изначально фондовая биржа создавалась для того, чтобы поощрять и поддерживать торговлю ценными бумагами, обеспечивать соблюдение интересов ее участников. Поэтому биржа рассматривалась как надлежащим образом организованное место для торговли. Первая задача фондовой биржи заключается в том, чтобы предоставить место для торговли, иначе говоря, централизовать место, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа. При этом принципиальным отличием бирж как организованного оптового рынка ценных бумаг является установление обязательного требования ко всем участникам торгов вести себя в соответствии с твердыми правилами. В этом смысле фондовая биржа представляет собой организацию со своими исторически сложившимися правилами ведения торгов. И несмотря на то, что в настоящее время открытый биржевой торг, требующий физического присутствия его участников, заменяется компьютерным (электронным, экранным), дающим возможность принимать участие в торговле из своего офиса (со своего рабочего места), обязательным остается соблюдение установленных правил торговли и системы ее регулирования, а также готовность всех участников торгов эти правила соблюдать.

Для выполнения первой задачи (централизовать торговлю ценными бумагами в одном месте) фондовой бирже необходимо не только отработать правила и системы регулирования торговли, но также выработать достаточно жесткие требования к компаниям, поставляющим ценные бумаги для продажи, а также к членам биржи, которые на профессиональном уровне ведут торговлю и представляют интересы клиентов, не имеющих возможности принимать непосредственное участие в торговле на бирже и вынужденных прибегать к услугам посредников. Кроме того, биржа должна располагать обученным высококвалифицированным персоналом, способным как провести сам биржевой торг, так и обеспечить эффективный надзор за исполнением сделок, заключенных на бирже. Необходимость выполнения перечисленных выше требований объясняется тем, что инвестор и эмитент ищут ликвидные и эффективные рынки, которые характеризуются «узким» спрэ- дом, эффективными торговыми системами, большим оборотом и эффективной защитой инвестора.

Второй задачей фондовой биржи следует считать установление равновесной биржевой цены. Выполнение этой задачи возможно в силу того, что биржа собирает большое количество как продавцов, так и покупателей, предоставляя им рыночное место, где они могут встречаться не только для обсуждения и согласования условий торговли, но и для выявления приемлемой стоимости (цены) конкретных ценных бумаг. Кроме того, биржа добивается доверия к достоверности достигнутых в процессе биржевого торга цен. Для решения указанной задачи биржа обеспечивает открытость информации об эмитенте и его ценных бумагах, стандартизацию методов установления цен, использование средств массовой информации для распространения информации о котировках цен и сделках. Это позволяет членам биржи и профессиональным участникам знать самые последние цены, по которым можно совершать сделки, а также объемы заключенных сделок. Зарубежные биржи с помощью такой службы, как Телетекст, на экранах домашних телевизоров устраивают для частных лиц показ цен акций, котирующихся на бирже. Это дает возможность заинтересовать в биржевой торговле новых участников, прежде всего покупателей.

Третья задача биржи заключается в том, что она должна не только аккумулировать временно свободные денежные средства, но и перераспределять их. Привлекая покупателей ценных бумаг, биржа дает возможность эмитентам взамен своих финансовых обязательств получить нужные им средства для инвестиций, т.е. способствует мобилизации новых средств, с одной стороны, а с другой — расширению круга собственников. При этом биржа создает возможности для перепродажи приобретаемых ценных бумаг, т.е. обеспечивает передачу прав собственности, постоянно привлекая на биржу новых инвесторов, имеющих в наличии крупные или мелкие суммы временно свободных денежных средств. Обеспечивая перепродажу ранее купленных ценных бумаг, биржа освобождает покупателя от обязанности владения ими «вечно». У него появляется возможность продать ранее купленные ценные бумаги и искать другие возможности использования своих денежных средств, в частности вложить их в другие, более привлекательные для него ценные бумаги. Такая смена владельца не затрагивает эмитента, полученные им при эмиссии ценных бумаг денежные средства остаются в его распоряжении, изменяется только акционер (при купле-продаже акций) или кредитор (при купле-продаже облигаций).

Четвертой задачей фондовой биржи можно считать обеспечение гласности, открытости биржевых торгов. Нужно иметь в виду, что биржа не гарантирует того, что вложенные в ценные бумаги средства обязательно принесут доход. Как дивиденды, так и курсовая стоимость акций, например, могут расти и падать, но фондовая биржа гарантирует лишь то, что участники торгов могут иметь достаточную и достоверную информацию для формирования собственных суждений о доходности принадлежащих им ценных бумаг. Биржа обязана каждому заинтересованному сообщать о дате и времени заключения сделок, наименовании ценных бумаг, являющихся предметом сделки, государственном регистрационном номере ценных бумаг, цене одной ценной бумаги и количестве проданных (купленных) ценных бумаг за каждый биржевой день. Биржа должна обеспечить доступность информации, способной оказать влияние на рыночный курс ценных бумаг для всех участников биржевой торговли в одно и то же время. Кроме того, все они должны обладать одинаковой информацией, т.е. все должны находиться в одном положении. Биржа также должна комментировать любые решения правительства, которые могут повлиять на курсы ценных бумаг, которые котируются на ней.

Пятая задача биржи заключается в обеспечении арбитража. При этом под арбитражем следует понимать механизм для беспристрастного разрешения споров. Он должен определить круг лиц, которые могут их разрешать, а также возможные компенсации пострадавшей стороне. Многие биржи для решения задачи арбитража создают специальные арбитражные комиссии, в состав которых включают независимых лиц, имеющих как опыт в ведении биржевой торговли, так и в решении споров. Арбитражная комиссия должна беспристрастно выслушать обе стороны и принять взвешенное решение. Влиятельность арбитражной комиссии должна быть общепризнанной. Для усиления значимости ей придается иногда статус третейского суда, и тогда решения арбитражной комиссии имеют не только рекомендательный, но и обязательный характер. Поэтому решение о компенсации должно быть приемлемо как для потерпевшей стороны, так и для ответчика и обязательно для исполнения. Хотя всякий арбитраж предполагает апелляцию.

Шестой задачей биржи считают обеспечение гарантий исполнения сделок, заключенных в биржевом зале. Выполнение этой задачи достигается тем, что биржа гарантирует надежность ценных бумаг, которые котируются на ней. Надежность в свою очередь обеспечивается тем, что к обращению на бирже допускаются только те ценные бумаги, которые прошли проверку, а значит, соответствуют предъявляемым требованиям.

Кроме того, па бирже имеется возможность подтверждения условий покупки или продажи ценной бумаги.

Как только участники торгов (член биржи, брокеры — представители продавца и покупателя) согласовали условия сделки, последние тут же регистрируются, и каждый участник торгов по этой сделке получает соответствующее подтверждение от биржи. Поэтому не может быть никаких споров о том, какое конкретное соглашение было достигнуто по поводу той или иной сделки.

Выполняя указанную задачу, биржа берет на себя обязанности посредника при осуществлении расчетов. Под этим подразумевается, что биржа принимает на себя ответственность за выполнение всех подтвержденных сделок, т.е. что покупки будут оплачены, а все проданные акции будут доставлены для передачи новому покупателю или по его указанию другому лицу. Это чрезвычайно важная функция биржи, поскольку она дает всем покупателям и продавцам гарантию, что их операции будут полностью завершены.

Наиболее существенной проблемой в биржевой торговле является проблема исполнения сделок: сможет ли покупатель заплатить за ценные бумаги, на покупку которых он дал указание, или сможет ли продавец действительно представить ценные бумаги, в отношении которых он дал указание о продаже. Хотя биржа не может проверить каждого конкретного продавца и покупателя, она может и должна предъявлять жесткие требования как к профессионализму участников торгов, так и к их финансовому состоянию. Кроме того, гарантия исполнения сделок достигается за счет постоянного совершенствования системы клиринга и расчетов.

Гарантия исполнения сделок обеспечивается контролем за системой, обслуживающей биржу (уменьшение риска системы в связи с ее повреждением или риска цепного невыполнения финансовых условий).

Биржа должна обеспечивать постоянный контроль за состоянием своих внутренних систем коммуникаций, чтобы гарантировать их надежность, и осуществлять надзор за соблюдением финансовой дисциплины ее членов — участников торгов, чтобы банкротство одного члена (участника) не повлекло за собой банкротства другого.

Гарантия исполнения сделок, заключенных на бирже, тесно связана с такой проблемой, как защита денег клиента. Самостоятельно решить эту проблему биржа не может, однако в своих правилах торговли она отмечает, что члены биржи, управляющие деньгами клиента, по которым еще не наступил срок платежа по сделке, должны хранить деньги клиента отдельно от своих собственных денег. Правила торговли биржи могут включать требование, чтобы такие деньги были положены на отдельный инвестиционный банковский счет в банке третьей стороны так, чтобы в случае неспособности фирмы - члена биржи выполнить свои собственные финансовые обязательства она бы не смогла, даже неумышленно, использовать деньги клиента. Система регулирования здесь чрезвычайно жесткая, и биржа должна проводить регулярные проверки правильности ведения учета операций и осуществлять контроль ведения банковского счета (в основном ежедневно).

Седьмая задача биржи заключается в разработке этических стандартов, кодекса поведения участников биржевой торговли. Для ее выполнения на бирже принимаются специальные соглашения, которые разрешают использование специфических слов и оговаривают соблюдение их строгой интерпретации.

Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их несоблюдения.

В зарубежной практике принято разрабатывать специальный свод деловых правил для биржи. В них излагаются основы взаимоотношений с клиентами. Сюда включают вопросы, относящиеся к рекламе, — что разрешено и что не разрешено; извещение о подтверждении — минимальный перечень деталей, о которых необходимо сообщить; телефонные разговоры — когда они разрешены и когда нет, и возможные темы разговоров; типы инвестиционных консультаций — доверительные, частные, профессиональные; услуги по оценке — какая минимальная информация должна быть предоставлена; качество консультаций — не вводящие в заблуждение обзоры; качество персонала, который в состоянии давать инвестиционные консультации, —- лицензирование частных лиц и фирм, квалификационные экзамены; защита денег клиента — специальные правила и отдельные банковские счета; достаточность средств (капитала) — обеспечение капиталом потребностей фирмы для покрытия исполнения приказа; контроль за соблюдением — независимые должностные лица, гарантирующие соблюдение фирмами всех правил; документация клиентов и предоставление информации фирмой — проверка документации, скрепленной подписями клиентов, подтверждающей свои права и права фирмы, и информация об услугах, предоставляемых брокерами; действия в отношении новой эмиссии — процедура подачи заявок клиентами; процедура обжалования — первоначальные и независимые действия, сообщение о случаях нарушения в регулирующий орган; многое другое.

Свод деловых правил и операционный кодекс должны ответить на многие вопросы, но для того чтобы проконтролировать их строгое соблюдение, биржа осуществляет наблюдение за поведением участников торгов. Она должна быть уверена в том, что участники торгов осведомлены о последних изменениях правил и корректируют свои действия соответствующим образом и что ожидаемые высокие стандарты не снижаются. Такое наблюдение позволяет выявить, не появились ли несоответствия в самих правилах или в их применении.

12.2. ЧЛЕНЫ ФОНДОВОЙ БИРЖИ

Фондовая биржа относится к числу закрытых бирж. Это означает, что торговать на ней ценными бумагами могут только ее члены. Кого же считают членом биржи? Чтобы ответить на этот вопрос, нужно вспомнить, что фондовая биржа — это некоммерческая организация. Поэтому в ее деятельности заинтересованы те, кто профессионально занимается операциями с ценными бумагами. Именно поэтому российское законодательство определяет, что членами фондовой биржи являются любые профессиональные участники рынка ценных бумаг. В России к профессиональным участникам рынка ценных бумаг относят коммерческие банки, поэтому они также могут быть членами биржи. Причем коммерческие банки, как правило, самые активные члены биржи. Хотя следует отметить, что не во всех странах коммерческим банкам разрешено заниматься биржевой деятельностью или, напротив, на них делается основная ставка. Например, в 1993 г. 79% акций Франкфуртской фондовой биржи принадлежало отечественным коммерческим банкам и 10% — зарубежным банкам.

Членами российских фондовых бирж являются, как правило, юридические лица. В зарубежной практике существует разное отношение к категории членов фондовой биржи. В одних странах предпочтение отдается физическим лицам (США), в других — юридическим (Япония, Канада), в третьих (их большинство) не делается различия между физическими и юридическими лицами.

В большинстве государств в деятельности бирж разрешается принимать участие иностранным физическим и юридическим лицам, удовлетворяющим предъявляемым требованиям. В то же время в отдельных странах (Канада и Франция) иностранные лица не могут быть членами биржи или их участие в уставном фонде бирж ограничивается. В российском законодательстве этот вопрос не затрагивается.

Число членов биржи или паев ограничено. Оно определяется уставным фондом, числом выпускаемых акций и тем количеством акций, которыми может владеть один член биржи. Такая практика характерна для большинства стран в мире. Поэтому прием новых членов биржи оговаривается уставом. В зарубежной практике можно встретить биржи, которые не ограничивают число ее членов. В этом случае право торговли предоставляется либо руководством биржи, либо уполномоченными государственными органами.

В России для фондовой биржи все ее члены равны, т.е. не допускается наличие разных категорий членов, как это имеет место, например, на товарных биржах. Это приводит к тому, что не может быть временного членства, сдачи места члена биржи в аренду или в залог тем лицам, которые не являются членами данной биржи или фондового отдела.

В зарубежной практике, напротив, выделяют разные категории членов фондовой биржи. Например, фирмы — члены Лондонской фондовой биржи разбиваются на три категории.

Первая наиболее важная. К ней относятся члены биржи, которые могут являться либо дилерами, либо брокерами, либо дилерами и брокерами одновременно. Если член биржи занимается дилерской деятелыюс- тью, то он может зарегистрироваться на бирже в качестве организатора рынка -- «маркет-мейкера». Как правило, такие функции берут на себя только крупные фирмы. Основная их функция — активная покупка (продажа) ценных бумаг в установленный период, который называют обязательным периодом котировок. Организаторы рынка предлагают цены, по которым они хотели бы совершать сделки. Так как число организаторов достаточно велико, то между ними возникает конкуренция, что приводит к формированию более обоснованных цен на ценные бумаги. Организаторы рынка обязаны при котировке указывать два курса: цену спроса (покупателя) и цену предложения (продавца). Например, котировка в виде 143- 6.10x10 означает, что формирователь рынка готов купить до 10 ООО акций по цене 143 пенса и продать до 10 ООО акций по цене 146 ггенсов. Разница между курсами (3 пенса) составляет спрэд, или курсовую прибыль.

Вторую категорию членов Лондонской фондовой биржи составляют междилерские брокеры. Это фирмы, которые оказывают посреднические услуги тем организаторам рынка, которые хотели бы взаимодействовать друг с другом анонимно. Использование междилерских брокеров позволяет организаторам рынка скрывать от конкурентов свои текущие позиции по ценным бумагам.

Третью категорию членов представляют денежные брокеры. Основная их функция заимствование ценных бумаг для организаторов рынка.

Требования, предъявляемые к членам биржи, устанавливаются как государственным законодательством, так и самими биржами. При этом в законах обычно устанавливаются лишь общие требования к членству на бирже, а внутрибиржевые нормативные документы предъявляют дополнительные требования. Например, биржа может определить необходимость содержания в уставах перечня организаций, претендующих на членство, статей, декларирующих право проведения операций с ценными бумагами, а также обязательность наличия квалификационных аттестатов у физических лиц, работающих на бирже.

Биржа дает возможность своим членам:

• участвовать в общих собраниях биржи и управлении ее делами;

• избирать и быть избранными в органы управления и контроля;

• пользоваться имуществом биржи, имеющейся информацией и любыми услугами, которые она оказывает;

• торговать в зале биржи как от своего имени и за свой счет (исполняя функции дилера), так и от имени и за счет клиента (исполнять функции брокера);

• участвовать в разделе оставшегося после ликвидации биржи имущества.

Вместе с тем биржа определяет и обязанности членов биржи. К ним относятся:

• соблюдение устава биржи и других внутрибиржевых нормативных документов;

Ф внесение вкладов и дополнительных взносов в порядке, размере и способами, предусмотренными уставом и нормативными документами;

• оказание бирже содействия в осуществлении ее деятельности.

12.3. ОРГАНЫ УПРАВЛЕНИЯ БИРЖЕЙ

Чтобы фондовая биржа могла выполнять поставленные перед ней задачи, она должна иметь эффективную организационную структуру, которая могла бы обеспечивать не только более низкие издержки, связанные с торговлей ценными бумагами, но и ликвидность рынка, наличие достаточного количества продавцов и покупателей, возможность получения участниками торгов достаточной и точной информации как о прошлых ценах и объемах заключенных сделок, гак и о текущих ценах продавца и покупателя, представленных на торги объемах и видах ценных бумаг.

Организационная структура биржи также должна обеспечивать доверие к ней со стороны ее членов, т.е. она должна иметь демократически избранные органы управления.

Поэтому биржа рассматривается как саморегулируемая организация, действующая на принципах биржевого самоуправления. Это проявляется в том, что в рамках действующего законодательства биржа сама принимает решения об организации своего управления, что находит отражение в ее уставе.

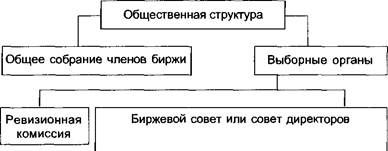

В соответствии с российскими законодательными документами фондовые биржи создаются в форме некоммерческого партнерства. Поэтому органы ее управления делятся на общественную и стационарную структуры. Общественная структура может быть представлена в виде схемы, приведенной на рис. 12.1.

Общее собрание членов биржи является ее высшим законодательным органом управления. Собрания членов биржи бывают годовыми, созываемыми в обязательном порядке один раз в год с интервалом между ними не более 15 месяцев, и чрезвычайными (внеочередными). Последние созываются биржевым комитетом (советом), ревизионной комиссией или членами биржи, обладающими не менее 10% голосов.

Президиум биржевого совета или совета директоров

Президиум биржевого совета или совета директоров

|

Правление биржи

Рис. 12.1. Состав общественной структуры биржи

Рис. 12.1. Состав общественной структуры биржи

|

К исключительной компетенции общего собрания относятся:

• осуществление общего руководства биржей и биржевой торговлей;

• определение целей и задач биржи, стратегии ее развития; утверждение и внесение изменений во внутрибиржевые нормативные документы;

• формирование выборных органов;

• рассмотрение и утверждение бюджета биржи, годового баланса, отчета прибылей и убытков, распределение прибыли;

• прием новых членов биржи;

• утверждение сметы расходов на содержание комитета (совета) и персонала биржи, в том числе определение условий оплаты груда должностных лиц биржи, ее филиалов и представительств;

• принятие решения о прекращении деятельности биржи, назначении ликвидационной комиссии, утверждение ликвидационного баланса.

Так как собрание членов биржи собирается один раз в год, для оперативного управления биржей выбирается биржевой совет. Он является контрольно-распорядительным органом текущего управления биржей и решает все вопросы ее деятельности, кроме тех, которые могут решаться только на общем собрании членов биржи. Как правило, на биржевой совет возлагаются следующие функции:

О заслушивание и оценка отчетов правления;

О внесение изменений в правила торговли на бирже;

О подготовка решений общего собрания членов биржи;

О установление размеров всех взносов, выплат, денежных и комиссионных сборов;

О подготовка решения о приеме или исключении членов биржи;

О руководство биржевыми торгами;

О распоряжение имуществом биржи;

О наем и увольнение персонала биржи и т.д.

Из состава биржевого совета формируется правление, которое осуществляет оперативное руководство биржей и представляет ее интересы в организациях и учреждениях. Порядок действия совета и правления определяется уставом и может иметь различия на разных биржах.

Контроль за финансово-хозяйственной деятельностью биржи осуществляет ревизионная комиссия, которая избирается общим собранием членов биржи одновременно с биржевым советом.

Ревизионная комиссия вправе оценить правомочность решений, принимаемых органами управления биржи. К общему собранию членов биржи ревизионная комиссия проводит документальную проверку финансово-хозяйственной деятельности биржи (сплошную или выборочную), результатов ее торговых, расчетных, валютных и других операций. Кроме того, ревизионная комиссия проверяет:

• финансово-хозяйственную деятельность биржи, состояние ее счетов и достоверность бухгалтерской документации;

• постановку и правильность оперативного, бухгалтерского и статистического учета и отчетности;

• выполнение установленных смет, нормативов и лимитов;

• своевременность и правильность платежей в бюджет;

• соблюдение биржей и ее органами законодательных актов и инструкций, а также решений общих собраний членов биржи;

• состояние кассы и фондов биржи.

Ревизионная комиссия ведет проверки по:

О поручению общего собрания членов биржи;

О собственной инициативе;

О требованию биржевого комитета и участников биржи, обладающих в совокупности более 40% голосов.

Ревизии проводятся не реже одного раза в год.

Члены ревизионной комиссии вправе требовать от должностных лиц биржи представления всех необходимых документов и личных объяснений.

Результаты проверок направляются общему собранию членов биржи. При отсутствии аудиторов ревизионная комиссия составляет заключение по годовым отчетам и балансам, на основании которого общее собрание членов биржи может их утверждать. Члены ревизионной комиссии обязаны потребовать созыва чрезвычайного собрания членов биржи, если возникла серьезная угроза интересам биржи.

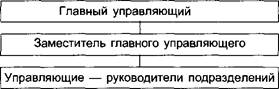

Стационарная структура фондовой биржи может быть представлена схемой, приведенной на рис. 12.2.

Стационарная структура

Исполнительные подразделения (штатный аппарат)

Специализированные подразделения

Коммерческие организации биржи

Рис. 12.2. Состав стационарной структуры биржи

Стационарная структура биржи необходима для ведения хозяйственной биржевой деятельности. От того, как осуществляют свою работу подразделения, входящие в стационарную структуру, во многом зависит эффективность работы биржи. Стационарная структура делится на исполнительные (функциональные) подразделения и специализированные.

Исполнительные (функциональные) подразделения — это аппарат биржи, который готовит и проводит биржевой торг. Они весьма разнообразны и зависят от объема биржевых сделок, количества членов биржи и брокеров, которые работают на бирже. Однако обязательны такие подразделения, как информационный отдел, отдел листинга, регистрационное бюро, бюро по программному обеспечению, отдел по организации торгов.

| Комиссии, комитеты |

Специализированные подразделения делятся на коммерческие организации (например, расчетная палата, депозитарий) и комиссии, наиболее важными из которых являются: арбитражная, котировальная, по приему в члены биржи, по правилам биржевой торговли и биржевой этике.

Органы управления зарубежных фондовых бирж аналогичны российским. В качестве примера рассмотрим структуру управления Франкфуртской фондовой биржи. Органы управления ею составляют общественную и стационарную структуру.

Общественная структура включает: собрание акционеров, наблюдательный совет и правление.

Согласно немецкому акционерному праву, собрание акционеров, состоящее из всей совокупности акционеров, избирает наблюдательный совет. Последний в свою очередь назначает правление. Устав Франкфуртской фондовой биржи предусматривает, что из 15 мест в наблюдательном совете восемь мест принадлежат банкам, два — маклерам и пять мест — служащим фондовой биржи. Представление интересов служащих биржи в наблюдательном совете предписывается действующими в Германии законами о праве работников на участие в принятии решений на предприятиях.

Задачи правления:

• допуск предприятий и лиц к участию в биржевой торговле;

• организация и проведение операций на бирже;

• контроль за соблюдением законов, распоряжений и прочих положений;

• поддержание порядка в помещениях биржи;

• установление условий деятельности на бирже;

• назначение органов руководства биржей.

Из состава правления биржи 19 членов избираются па три года, а именно:

О 13 представителей банков — членов биржи;

О два курсовых маклера;

О два свободных маклера;

О два представителя служащих — членов биржи.

Кроме них в состав правления биржи входят:

О представитель компаний, акциями которых ведется торговля;

О представитель вкладчиков;

О представитель инвестиционных фондов.

Плюралистический состав правления биржи для Германии традици- онен и обеспечивает соответствующее представительство интересов всех групп, участвующих в торговле при формировании рыночного порядка и правил торговли ценными бумагами.

Стационарная структура включает комиссии и отделы, которые заняты организацией биржевого торга. К комиссиям относятся:

1. Арбитражная комиссия является исполнительным органом биржи и занимается расследованием и разрешением хозяйственных споров между участниками сделок относительно правомерности и законности той или иной операции.

2. Листинговая комиссия осуществляет строжайший отбор ценных бумаг с целью недопущения на фондовую биржу финансовых активов недостаточно надежных эмитентов. Листинговая комиссия самостоятельно разрабатывает правила допуска ценных бумаг к торгам и согласовывает их с соответствующими государственными органами. Она формирует биржевой список из числа фондовых ценностей наиболее перспективных акционерных обществ и других эмитентов и передает его вместе с другими материалами в котировальную комиссию.

3. Котировальная комиссия — это орган, который ведет учет ценных бумаг, принимает их к котировке, рекомендует их начальную котировочную цену, а после торгов регистрирует изменение цен. Данная комиссия оглашает и доводит до всеобщего сведения информацию о курсах ценных бумаг и объемах заключаемых сделок.

4. Клиринговая комиссия — это комиссия, которая занимается после- торговыми операциями в форме организации безналичных расчетов между участниками фондовых сделок. Комиссия составляет специальное расписание денежных расчетов по каждому типу ценных бумаг, а также организует прямые расчеты между продавцом и покупателем и доставку товара (финансовых активов) новому владельцу.

5. Информационно-издательский отдел осуществляет централизованное информационное обеспечение, издает биржевой бюллетень, справочники, рекламные проспекты и т.п.

6. Отдел технического обеспечения выполняет организационно-вспомогательную работу по обеспечению нормального функционирования всех подразделений фондовой биржи. В его обязанности входит снабжение, контроль за работой и профилактика технического оборудования, средств связи и т.д.

Непосредственно организацией биржевого торга занимаются следующие отделы:

• собственности и финансов;

• компьютерных операций;

• секретаря корпорации;

• листинга и котировок;

• регулирования членов биржи;

• торговли и развития рынка;

• клиринговое подразделение.

Функции отдела собственности и финансов заключаются в аудиторских проверках всех бухгалтерских и финансовых книг биржи; финансовом контроле для обеспечения адекватного потока наличности; финансовых анализе и планировании.

Отдел компьютерных операций несет ответственность за разработку электронных систем, обеспечение их непрерывного функционирования и работу с этими системами.

Функции отдела секретаря корпорации следующие:

• выполнение функций секретариата совета директоров;

• внесение изменений и дополнений в правила и положения биржи;

• оказание юридических услуг;

• выпуск извещений для членов биржи;

• обработка заявок на членство.

К функциям отдела листинга и котировок относятся:

• установление условий получения биржевой котировки, стандартов и сведений, которые должна предоставить компания;

• обработка новых заявок на получение котировки, рассмотрение их содержания на предмет соответствия требованиям биржи и обсуждение с подателями заявки;

• по вторичным эмиссиям --- предъявление санкций на эмиссии дополнительных продуктов заимствования компаниям, имеющим котировку;

• мониторинг компаний, имеющих котировку.

Отдел регулирования членов биржи занимается:

О разработкой, определением и предоставлением экспертиз фирмам — членам биржи;

О мониторингом достаточности собственного капитала;

О проверкой соблюдения правил и положений биржи;

О разрешением споров между членами биржи.

К функциям отдела торговли и развития рынка относятся:

О создание новых продуктов;

О надзор за рынком, разработка кодекса поведения;

О мониторинг торговли;

О контроль качества рынка, обеспечение гарантии того, что не происходит манипуляций с котировками цен.

Итак, мы видим, что зарубежные фондовые биржи представляют собой достаточно сложные организационные структуры, основная цель которых — достижение максимальной эффективности функционирования биржи.

12.4. ВНЕБИРЖЕВЫЕ ФОНДОВЫЕ РЫНКИ

Торговля ценными бумагами может быть организована различным образом, а встречи продавцов и покупателей для заключения сделок купли-продажи могут происходить на разных торговых площадках.

Организация фондового рынка прошла путь от так называемого «уличного» (дикого, неорганизованного) рынка ценных бумаг до фондовой биржи и современных электронных систем торговли ценными бумагами.

Фондовая биржа является одной из наиболее развитых форм организации торговли ценными бумагами. Напомним, что биржевой рынок представляет собой особый институционально организованный рынок, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка цепных бумаг.

Отличительные признаки биржевого рынка:

• определенные время и место проведения торговли;

• конкретный круг участников (профессионалов) фондового рынка;

• установленные правила торгов и подчинение участников этим правилам;

• организатором торгов является конкретное учреждение (организация, имеющая соответствующую лицензию).

Внебиржевой и «уличный» рынки ценных бумаг — не тождественные понятия, поскольку внебиржевой рынок можно разделить на организованный и неорганизованный. «Уличный» (дикий) рынок может быть охарактеризован как внебиржевой неорганизованный рынок. Предметом рассмотрения данного раздела является организованный внебиржевой рынок ценных бумаг.

Значение биржевых и внебиржевых рынков в организации торговли ценными бумагами, их соотношение в различных странах не одинаково. В одних государствах торговля вне бирж не играет существенной роли, а в других даже запрещена. В то же время в ряде стран во внебиржевом обращении находится значительная масса ценных бумаг.

Хотя в странах с развитой рыночной экономикой фондовые биржи все еще играют достаточно большую роль в организации обращения ценных бумаг, тем пе менее значение биржи и биржевых механизмов купли-продажи фондовых ценностей постоянно снижается. По сути дела, биржа при наличии высокоэффективных средств связи не столь уж необходима, и на Западе биржа как место, где ведется торговля финансовыми активами, постепенно утрачивает свои позиции. Основными ее конкурентами выступают коммерческие и инвестиционные банки, превращающиеся в расчетные центры и центры торговли фондовыми ценностями. Все более решительно заявляют о себе новые формы организации внебиржевого оборота с использованием компьютерной техники и каналов связи.

Наибольшее развитие внебиржевой рынок получил в США, где преобладающее большинство торговых сделок с государственными ценными бумагами производится через компьютерные экраны или с помощью телефонов, телексов и без биржевых посредников.

Значительная часть государственных ценных бумаг в этой стране существует только в форме записей в книгах или хранится в банках данных Федеральной резервной системы. Когда эти бумаги продаются, Федеральный резервный банк осуществляет передачу прав собственности посредством телеграфной или телексной связи. Еще одной альтернативой биржевому рынку в США является Система автоматической котировки Национальной ассоциации дилеров по ценным бумагам — НАСДАК, которая образовалась как междилерский рынок зарегистрированных, но не котирующихся на бирже ценных бумаг. Под эгидой этой ассоциации в США с 1971 г. функционирует своеобразная электронная биржа. Аналогичные процессы протекают и в других высокоразвитых странах Запада. Конкуренцию бирже составляют новые организационные формы (механизмы и технологии) торговли ценными бумагами.

Закономерностью развития организационных форм фондового рынка является постепенное стирание различий между биржевой и внебиржевой формами организации торговли ценными бумагами, появление различных переходных форм. Примером могут служить так называемые «вторые», «третьи», «параллельные» рынки, создаваемые фондовыми биржами и находящиеся под их регулирующим воздействием. Подобные рынки функционируют с 80-х годов в важнейших европейских центрах торговли ценными бумагами. Их возникновение было обусловлено стремлением фондовых бирж расширить свой рынок, желанием создать упорядоченный регулируемый рынок ценных бумаг для финансирования небольших и средних компаний, являющихся носителями наиболее современных технологий.

Поэтому такие рынки в сравнении с биржевым предъявляют более низкие требования к качеству ценных бумаг, включают в себя акции малых и средних компаний, но при этом поддерживают регулярность торговли, котировки, единство правил и т.д.

С другой стороны, из внебиржевого оборота возникают системы торговли ценными бумагами, основывающиеся на современных средствах коммуникации и компьютерных технологиях. Эти системы представляют собой подобие территориально распределенной электронной биржи. Они имеют свои правила организации торговли, допуска ценных бумаг на рынок (листинг), отбора участников и т.д.

В качестве примера организованных компьютерных рынков внебиржевой торговли служат:

• Система автоматической котировки Национальной ассоциации инвестиционных дилеров (NASDAQ — National Association of Securities

Dealers Automated Quotations). В отечественной экономической литературе принята аббревиатура НАСДАК.

• Канадская система внебиржевой автоматической торговли (СО- АТС — Canadian Over-the-Counter Automated).

• Система автоматической котировки и дилинга при Сингапурской фондовой бирже.

В России фондовые биржи, в большинстве своем возникшие в 1991— 1992 гг., не заняли лидирующие позиции на отечественном рынке ценных бумаг. Многие из них «тихо скончались» уже в 1994—1995 гг. Фондовая биржа образца 90-х годов не превратилась в торговое, профессиональное и технологическое ядро российского рынка ценных бумаг. Суждено ли этому институту финансового рынка в России занять подобающее ему место, покажет время. Но анализ общих закономерностей развития фондового рынка и особенностей российской биржевой деятельности позволяет высказать предположение, что скорее всего фондовая биржа как форма организации торговли ценными бумагами отомрет, так и не получив сколько-нибудь серьезного развития в России.

Основная тенденция развития российского фондового рынка — перемещение акцента с биржевой торговли на внебиржевую. Объемы сделок на фондовых биржах и в фондовых отделах товарных бирж со второй половины декабря 1991 г. резко сократились, в то же время внебиржевой рынок был более стабилен.

Изначальное преобладание в России внебиржевого рынка ценных бумаг над биржевым связано с тем, что первичное размещение ценных бумаг осуществляется преимущественно на внебиржевом рынке, это соответствует и мировой практике.

В настоящее время российский внебиржевой рынок ценных бумаг представлен в следующем виде:

• торговая сеть Сберегательного банка РФ (основу составляет разветвленная филиальная сеть Сбербанка России);

• внебиржевой рынок ценных бумаг коммерческих банков;

• телефонные дилерские рынки — получили развитие в процессе приватизации и выхода на рынок значительных объемов акций приватизированных предприятий, а также в процессе первичного размещения акций вновь создаваемых торгово-промышленных акционерных обществ и акционерных коммерческих банков;

• электронные рынки (Интерфакс — Диллинг).

Каждый из названных видов внебиржевых рынков (каждый сегмент, сектор внебиржевого рынка) характеризуется определенной системой параметров:

а) обращающиеся на данном рынке финансовые инструменты (условия их выпуска и обращения);

б) состав участников (их функции);

в) наличие (отсутствие) определенной обслуживающей инфраструктуры;

г) механизм регулирования данного вида внебиржевого рынка;

д) правила работы с данным финансовым инструментом;

ж) правила осуществления торгов.

Для того чтобы получить более полное представление о внебиржевом рынке, необходимо рассмотреть его устройство, отдельные компоненты. С этой целью следует ответить на такие вопросы:

1. Кто участвует во внебиржевой торговле?

2. Где происходит торговля ценными бумагами на внебиржевом рынке?

3. Как она организована и каким правилам подчиняется?

4. Регулируется ли внебиржевая торговля государством и законами, и если да, то каким образом?

В качестве первоначального варианта внебиржевой торговли — «Портал» — была принята одна из подсистем американской внебиржевой системы торговли НАСДАК. Технические средства «Портал» были усовершенствованы российскими специалистами, и система получила свое нынешнее наименование «Российская торговая система» (РТС). Она была создана при финансовом содействии правительства США.

До недавнего времени самой крупной внебиржевой системой в России, имеющей лицензию организатора торговли ценными бумагами, была РТС, которая получила статус биржи. Первоначально система была ориентирована на обслуживание 50 трейдеров, работающих с удаленных терминалов. Однако затем эта торговая система распространилась на другие регионы России. Российской торговой системой могут пользоваться члены других саморегулируемых организаций, в частности Ассоциации фондовых дилеров Сибири, Петербургской объединенной торговой системы, Уральской ассоциации брокеров и дилеров.

Основным объектом торговых сделок в РТС являются акции крупнейших российских предприятий, таких, как РАО ЕЭС, РАО «Норильский никель», АО «Юганскнефтегаз», НК «ЛУКойл». Всего в основном листинге РТС 13 крупных компаний.

Торговля в РТС осуществляется следующим образом. Участники торгов через удаленные терминалы вводят в центральный компьютер свои предложения на покупку и продажу акций. Введенные предложения отображаются на терминалах всех участников торгов. Если кто- нибудь из участников торгов пожелает совершить сделку на предложенных условиях, то он связывается с трейдером, выставившим заявку по телефону, и договаривается с ним о сделке.

Оплата акций и перерегистрация прав собственности совершаются контрагентами сделки самостоятельно. РТС никаких услуг в этом отношении в настоящее время не предоставляет. Таким образом, РТС в современном виде — это своеобразная доска объявлений, доступ к которой регламентируется определенными правилами.

Членами НАУФОР разработан пакет нормативных документов, регулирующих торговлю через РТС (правила, типовой договор купли- продажи, меры ответственности). Также созданы органы, контролирующие и регулирующие деятельность участников РТС: торговый комитет, дисциплинарный комитет (контролирующий соблюдение правил торговли), третейский суд (разбирающий спорные вопросы и конфликтные ситуации).

Ключевые моменты правил торговли в РТС:

1. Все предложения (котировки), введенные в систему, являются «твердыми», т.е. обязательными для исполнения.

2. Минимальный объем лота, выставляемого в системе, — 10 тыс. долл. США.

3. Участники торговой системы разделены на несколько категорий, среди которых выделяются маркет-мейкеры, одной из основных задач которых является поддержание ликвидности рынка.

В обязанности маркет-мейкеров входит:

• постоянное поддержание двусторонних котировок (на покупку и на продажу) по акциям как минимум трех эмитентов и односторонних котировок (либо на покупку, либо на продажу) как минимум двух эмитентов;

• объем выставляемых ими лотов должен быть не менее 30 тыс. долл. США.

Маркет-мейкеры имеют определенные льготы. Так, им предоставляется право в случае, если к ним обратится «простой» участник торгов, менять заявленную в системе цену в пределах 10%.

Основными недостатками РТС являются: информационная закрытость (непрозрачность) системы, дискриминация участников торговли и преимущественно справочно-информационный, а не торговый характер системы (она слабо обеспечивает процесс заключения сделки и не создает условия для ее реализации).

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Фондовая биржа - некоммерческое партнерство, имеющее своей целью организацию торговли ценными бумагами на основе лицензии на право осуществления этой деятельности.

Член фондовой биржи — профессиональный участник рынка ценных бумаг, принимающий участие в формировании ее уставного капитала, вносящий целевые взносы для обеспечения ее деятельности и принимающий активное участие в биржевых торгах.

Внебиржевой организатор фондового рынка — это профессиональный участник фондового рынка, организующий торговлю ценными бумагами и не являющийся биржей.

ГЛАВНЫЕ ВЫВОДЫ

Фондовая биржа необходима для функционирования организованного рынка ценных бумаг. Ее основная задача — организовать биржевую торговлю. Для этого она должна выполнять закрепленные функции и иметь определенную организационную структуру, которую принято делить на общественную и стационарную. Биржа представляет собой саморегулируемую организацию, действующую на принципах биржевого самоуправления, поэтому важным органом управления биржи является общее собрание членов биржи. Для управления биржей создаются контрольно-распорядительный орган (биржевой совет) и контрольный орган (ревизионная комиссия). Подготовкой и проведением биржевой торговли занимается стационарная структура биржи.

Кроме биржевых рынков необходимы внебиржевые, которые делятся на организованные, имеющие много общего с биржевыми, и неорганизованные. Организованные внебиржевые рынки представлены структурами, имеющими лицензию на право выступать в качестве организатора торговли ценными бумагами.

ГЛАВА XIII

Дата публикования: 2014-10-29; Прочитано: 3121 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!