|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Понятие о рынке ценных бумаг

|

|

9.1. определение рынка

ценных бумаг и его виды

В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений его участников по поводу выпуска и обращения ценных бумаг.

В этом смысле понятие рынка ценных бумаг не отличается и не может отличаться от определения рынка любого другого товара, например нефти.

С точки зрения товарного хозяйства рынок ценных бумаг, с одной стороны, подобен рынку любого другого товара, ибо ценная бумага — это тоже товар, а с другой — имеет особенности, связанные со спецификой своего товара — ценных бумаг.

Первое различие между рынком ценных бумаг и рынком товаров как материальных благ (работ, услуг) состоит в объекте и объеме рынка. У них разные объекты рынка: ценная бумага или материальный товар. Объем рынка ценных бумаг намного больше объема рынка материальных благ и потенциально не имеет предела.

Второе различие — способ образования рынка. Товар как материальный объект должен быть произведен или добыт в процессе трудовой деятельности человека. Ценная бумага выпускается в обращение; раньше для этого надо было хотя бы напечатать бланки самой ценной бумаги, а теперь достаточно зарегистрировать всех владельцев в специальном реестре.

Третье различие между этими рынками — значимость процесса обращения. Целью производства материального товара является его производительное или личное потребление. Процесс обращения необходим, чтобы доставить товар от производителя к потребителю. Число стадий обращения товара ограничено, и чем их меньше, тем лучше. Ценная бумага существует только в процессе обращения. Количество актов перехода ее из рук в руки ничем не ограничено и потенциально бесконечно. Скорость обращения ценной бумаги — важнейший показатель ее «качества». Прекращение процесса обращения означает «смерть» для ценной бумаги.

Четвертое различие отражает субординацию сравниваемых рынков. Поскольку материальное товарное производство — основа человеческого существования, постольку рынок материальных товаров первичен по отношению к рынку ценных бумаг.

Рынок ценных бумаг, отличаясь от рынка денег (валют, банковских ссуд и депозитов) своим объектом, очень сходен с ним способом образования, и значимостью процесса обращения. Близость этих рынков так велика, что в ряде случаев ценные бумаги могут выполнять функции платежно-расчетных средств (например, векселя, чеки). Как уже отмечалось, сами современные бумажные деньги исторически произошли от такой ценной бумаги, как банковский вексель.

Классификации видов рынков ценных бумаг имеют много сходства с классификациями самих видов ценных бумаг. Так различают:

• международные и национальные рынки ценных бумаг;

• национальные и региональные (территориальные) рынки;

• рынки конкретных видов ценных бумаг (акций, облигаций и т.п.);

• рынки государственных и корпоративных (негосударственных) ценных бумаг;

• рынки ценных бумаг и производных инструментов и т.п.

Смысл той или иной классификации рынка ценных бумаг определяется се практической значимостью.

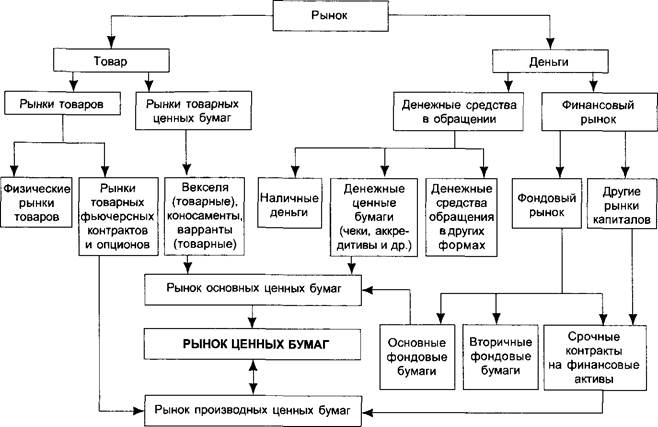

Вместе с денежным и валютным рынками рынок ценных бумаг входит в понятие финансового рынка.

В литературе, посвященной рынку ценных бумаг, последний часто называется фондовым рынком. Устоявшегося различия между этими понятиями в нашей стране пока нет. Кроме того, что понятие фондового рынка используется как синоним понятия рынка ценных бумаг, существуют и более узкие трактовки его содержания. В частности, фондовый рынок охватывает только ценные бумаги корпораций, или он является рынком ценных бумаг, которые принято относить к фондовым (капитальным) ценностям.

_____ 9.2. место рынка ценных бумаг

Поскольку одной из основополагающих целей товарной экономики вообще является получение прибыли, постольку любая деятельность есть или должна быть сферой приумножения капитала, и с этой позиции любой рынок есть одновременно и рынок для вложения капиталов.

Денежные средства могут быть вложены в производственную и торговую деятельность, недвижимость, антиквариат, драгоценные металлы и т.п., и во всех случаях эти денежные средства с течением времени могут иметь свой прирост, т.е. принести прибыль, и весьма значительную, если правильно выбраны направления и условия, на которых вкладываются деньги как капитал. Однако в рассмотренных случаях отсутствует сам процесс предварительного накопления необходимой для капитального вложения денежной суммы. Ведь прежде чем вложить капитал, его надо накопить или откуда-нибудь получить.

Сфера, где можно накопить капитал или откуда его получить, есть финансовая сфера деятельности. Основными рынками, на которых преобладают финансовые отношения, являются:

• рынок банковских капиталов;

• рынок ценных бумаг;

• валютный рынок;

• рынок страховых и пенсионных фондов.

Итак, следует различать рынки, куда можно только вкладывать капитал, или первичные рынки, и собственно финансовые рынки, где эти капиталы накапливаются, концентрируются, централизуются и вкладываются, в конечном счете, в первичные рынки. Финансовые рынки, или, как их еще называют, рынки капиталов - это рынки посредников между первичными владельцами денежных средств и их конечными пользователями.

Поскольку далеко не все ценные бумаги ведут свое происхождение от денежных капиталов, постольку рынок ценных бумаг не может в полном объеме быть отнесен к финансовому рынку. В той части, в какой рынок ценных бумаг основывается на деньгах как на капитале, он называется фондовым рынком и в этом своем качестве является составной частью финансового рынка. Фондовый рынок образует большую часть рынка ценных бумаг. Оставшаяся часть рынка цепных бумаг из- за сравнительно небольших размеров пе получила специального названия, и поэтому рынок ценных бумаг и фондовый рынок считаются синонимами. В дальнейшем будем называть вторую часть рынка ценных бумаг рынком денежных и товарных ценных бумаг или рынком прочих ценных бумаг.

В целом место рынка ценных бумаг показано на рис. 9.1.

Место рынка ценных бумаг можно оценить с двух позиций: с точки зрения объемов привлечения денежных средств из разных источников и с точки зрения вложения свободных денежных средств в какой-либо рынок.

Привлечение денежных средств может осуществляться за счет внутренних и внешних источников. К внутренним источникам обычно отно-

Рис. 9.1. Место рынка ценных бумаг

Рис. 9.1. Место рынка ценных бумаг

|

сятся амортизационные средства и полученная прибыль. Основными внешними источниками являются банковские ссуды и средства, полученные от выпуска ценных бумаг. В обществе в целом преобладают, естественно, внутренние источники, ибо внешние являются результатом перераспределения первых (неважно, своей страны или других стран). В среднем внутренние источники в развитых странах составляют до 75% привлеченных средств, а на банковские ссуды и ценные бумаги приходится примерно 5 и 20% соответственно.

Свободные денежные средства могут быть использованы для прибыльного инвестирования во многие сферы: в производственную и иную хозяйственную деятельность (промышленность, строительство, торговлю, связь и т.п.), в недвижимость, в антиквариат, драгоценности и драгоценные металлы, произведения искусства. Денежные средства могут быть вложены в иностранную валюту, если отечественная обесценивается, в пенсионные и страховые фонды, в ценные бумаги различных видов, отданы в ссуду или положены под проценты на банковский депозит и т.п. Как видно из приведенного, рынок ценных бумаг - одна из многих сфер приложения свободных капиталов, а потому ему приходится конкурировать за их привлечение.

Движение средств между перечисленными рынками вложений капитала происходит в зависимости от многих факторов, основными из которых являются:

• уровень доходности рынка;

• условия налогообложения на рынке;

• уровень риска потери капитала или недополучения ожидаемого дохода;

• организация рынка и удобства для инвестора, возможность быстрого входа на рынок и ухода с него, уровень информированности рынка и т.п.

_____ 9.3. функции рынка ценных бумаг

Рынок ценных бумаг имеет целый ряд функций, которые условно можно разделить на две группы: общерыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков.

К общерыночным функциям относятся такие, как:

• коммерческая функция, т.е. получение прибыли от операций на данном рынке;

• ценообразующая функция, т.е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение, прогнозирование и т.д.;

• информационная функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках;

• регулирующая функция, т.е. рынок создаст правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

• перераспределительную функцию;

• функцию страхования ценовых и финансовых рисков или их перераспределения.

Рынок ценных бумаг как финансовый рынок со своими особыми инструментами и правилами имеет две основные специфические функции: перераспределение денежных средств от владельцев пассивного капитала к владельцам активного капитала и перераспределение рисков между владельцами любых рыночных активов. И та и другая функции осуществляются в строго заданных временных рамках.

Функция перераспределения денежных средств, осуществляемая посредством выпуска и обращения ценных бумаг, означает перераспределение средств между отраслями и сферами деятельности; между территориями и странами; между населением и предприятиями, т.е. когда сбережения граждан принимают производительную форму; между государством и другими юридическими и физическими лицами, что имеет место, например, в случае финансирования дефицита государственного бюджета на неинфляционной основе.

Итак, перераспределительная функция условно может быть разбита на три подфункции:

• перераспределение денежных средств между отраслями и сферами рыночной деятельности;

• перевод сбережений, прежде всего населения, из непроизводительной формы в производительную;

• финансирование дефицита государственного бюджета на неипф- ляционной основе, т.е. без выпуска в обращение дополнительных денежных средств.

Функция перераспределения рисков -- это использование инструментов рынка ценных бумаг (прежде всего в сочетании с производными инструментами) для защиты владельцев каких-либо активов (товарных, валютных, финансовых) от неблагоприятного для них изменения цен, стоимости или доходности этих активов. Данную функцию можно было бы гак и называть — функция защиты (страхования) ог риска, или, точнее, функция хеджирования. Однако хеджирование невозможно в одностороннем порядке: если есть тот, кто желает застраховаться от риска, то должна быть и другая сторона, которая считает возможным для себя принять этот риск. С помощью рынка ценных бумаг можно попытаться переложить риск на спекулянта, желающего рискнуть. Следовательно, сутью хеджирования на рынке ценных бумаг является перераспределение рисков. Данная функция — это сравнительно новая функция рынка ценных бумаг, которая появилась в своем современном виде лишь в начале 70-х годов с появлением производных инструментов в широком понимании. Благодаря ей рынок ценных бумаг существенно увеличил свою устойчивость, с одной стороны, и свою значимость, с другой, поскольку функция перераспределения рисков, основываясь все на той же функции перераспределения денежных средств, резко ускоряет и даже упрощает переливы свободных (или высвобождаемых) финансовых капиталов.

9.4. составные части рынка ценных бумаг

Рынок ценных бумаг, как и любой другой рынок, — это сложная структура, имеющая много характеристик. В зависимости от этого его можно рассматривать с разных сторон, и его разные характеристики попарно отражают ту или иную сторону рынка ценных бумаг.

Составные части рынка ценных бумаг в своей основе имеют не только тот или иной вид ценной бумаги, но и способ торговли на данном рынке в широком смысле слова. С этих позиций в рынке ценных бумаг необходимо выделять рынки:

• первичный и вторичный;

• организованный и неорганизованный;

• биржевой и внебиржевой;

• традиционный и компьютеризированный;

• кассовый и срочный.

В зависимости от стадии обращения ценной бумаги различают первичные и вторичные рынки. Первичный рынок — это рынок, обеспечивающий выпуск ценной бумаги в обращение, это ее первое появление на рынке, так сказать, стадия «производства» ценной бумаги. Результатом всех процессов, обеспечивающих выпуск ценной бумаги, должно стать приобретение их первыми владельцами.

Вторичный рынок — это рынок, на котором обращаются ранее выпущенные ценные бумаги. Это совокупность любых операций с данными бумагами, в результате которых осуществляется постоянный переход прав собственности на них от одного владельца к другому.

В зависимости от уровня регулируемости рынки ценных бумаг могут быть организованные и неорганизованные. На первых обращение ценных бумаг происходит по твердо установленным правилам, регулирующим практически все стороны деятельности рынка, на вторых участники сделки самостоятельно договариваются по всем вопросам.

В зависимости от места торговли различают биржевые и внебиржевые рынки ценных бумаг. Биржевой рынок означает, что торговля ценными бумагами ведется на фондовых биржах, однако большинство видов ценных бумаг обращается вне бирж. Если биржевой рынок но сути всегда есть организованный рынок, то внебиржевой рынок может быть как организованным, так и неорганизованным («уличным», «стихийным»), В настоящее время в странах с развитой рыночной экономикой подавляющее значение имеет только организованный рынок ценных бумаг, который представлен либо фондовыми биржами, либо небиржевыми системами электронной торговли.

В зависимости от типа торговли рынок ценных бумаг существует в двух основным формах: традиционной и компьютеризированной.

Традиционный рынок — это традиционная форма торговли ценными бумагами, при которой продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно встречаются в определенном месте и происходит публичный гласный торг (как в случае биржевой торговли) или ведутся закрытые торги, переговоры, которые по каким-либо причинам не подлежат широкой огласке.

Компьютеризированный рынок — это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи. Для него характерны:

а) отсутствие физического места встречи продавцов и покупателей; компьютерные торговые места располагаются непосредственно в офисах фирм, торгующих ценными бумагами, или непосредственно их продавцов и покупателей;

б) непубличный характер процесса ценообразования, автоматизация процесса торговли ценными бумагами;

в) непрерывность во времени и пространстве процесса торговли ценными бумагами.

В зависимости от сроков, на которые заключаются сделки с ценными бумагами, рынки ценных бумаг подразделяются на кассовые и срочные. Кассовый рынок (рынок «спот», рынок «кэш») — это рынок немедленного исполнения заключенных сделок, при этом чисто технически их исполнение может растянуться на срок до одного-трех дней, если требуется поставка самой ценной бумаги в физическом виде.

Срочный рынок ценных бумаг — это рынок с отсроченным, обычно на несколько месяцев, исполнением сделки. Как правило, традиционные ценные бумаги (акции, облигации) обращаются на кассовом рынке, а контракты на производные инструменты рынка ценных бумаг - на срочным рынке.

_____ 9.5. участники рынка ценных бумаг

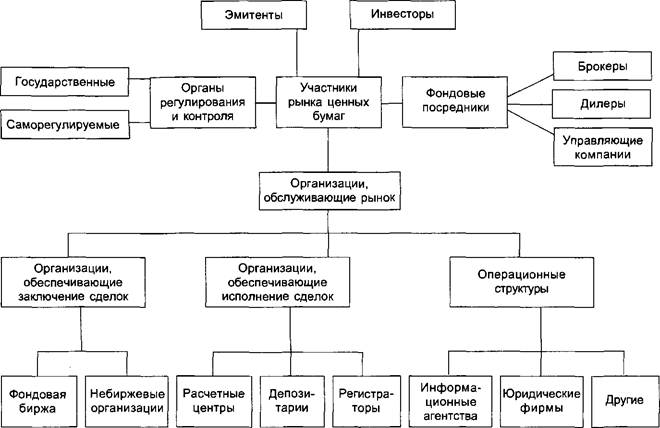

Участники рынка ценных бумаг — это физические лица или организации, которые продают либо покупают ценные бумаги, обслуживают их оборот и расчеты по ним. Это те, кто вступает между собой в определенные экономические отношения по поводу кругооборота ценных бумаг.

Существуют следующие основные группы участников рынка ценных бумаг (рис. 9.2) в зависимости от их функционального назначения:

• продавцы;

• инвесторы;

• фондовые посредники;

• организации, обслуживающие рынок ценных бумаг;

• органы регулирования и контроля.

Продавцы ■■ — это эмитенты и владельцы ценных бумаг.

Инвесторы ■- это те, кто вкладывают («инвестируют») свой реальный капитал в ценные бумаги.

Фондовые посредники — это торговцы, обеспечивающие связь между эмитентами и инвесторами на рынке ценных бумаг.

Организации, обслуживающие рынок ценных бумаг, — это организации, выполняющие все другие функции на рынке ценных бумаг, кроме функции купли-продажи этих ценных бумаг.

Эмитенты — это государство, коммерческие предприятия и организации.

Инвесторы — это население, а также коммерческие организации, заинтересованные в увеличении (приросте) свободных денежных средств.

Фондовые посредники — это организации, которые осуществляют на рынке ценных бумаг брокерскую или дилерскую деятельность, или деятельность по управлению ценными бумагами.

Организации, обслуживающие рынок ценных бумаг, могут включать:

• организаторов рынка ценных бумаг (фондовые биржи или небиржевые организаторы рынка);

• расчетные центры (расчетные палаты, клиринговые центры);

• депозитарии;

■v >

и И

m ь

DO Ч

о ■о О s<

s "О (Г

-I

О О <

> m о I

П

: х

(Л <

Рис. 9. 2. Участники рынка ценных бумаг

Рис. 9. 2. Участники рынка ценных бумаг

|

S >

• регистраторов;

• информационные агентства и другие организации, оказывающие услуги участникам рынка.

Государственные органы регулирования и контроля рынка ценных бумаг в Российской Федерации включают:

• высшие органы управления (Президент, Правительство);

• министерства и ведомства (Министерство финансов Российской Федерации, Комиссия по ценным бумагам при Правительстве Российской Федерации и др.);

• Центральный банк Российской Федерации.

Какие интересы преследует эмитент на рынке ценных бумаг? Основной мотив, который им движет, — это привлечь капитал (денежные ресурсы). Кроме того, продажа ценных бумаг дает возможность реконструировать собственность, например государственную в акционерную путем приватизации. Путем выпуска ценных бумаг можно улучшить финансовое планирование или управление финансовыми потоками, сделать более мобильными или ликвидными имеющиеся активы компании и т.п.

На другой стороне рынка — инвестор, покупатель ценных бумаг, основная цель которого — заставить свои средства работать и приносить доход. Кроме того, он может быть заинтересован в получении прав, гарантированных той или иной ценной бумагой (например, права голоса). Аналогично эмитенту инвестор приобретает ценные бумаги и для хеджирования, и для управления ликвидностью и т.д.

Рассмотренная классификация участников рынка ценных бумаг является специфической, т.е. присущей только данному рынку.

Поскольку рынок ценных бумаг есть составная часть рынка вообще, постольку состав его участников может быть классифицирован в зависимости от той позиции, какую занимает участник на рынке и по отношению к рынку.

Участник рынка может находиться либо в позиции покупателя, либо в позиции продавца, либо только обслуживать рыночные процессы. На рынке ценных бумаг эмитент всегда занимает позицию только продавца. Другими продавцами ценных бумаг могут быть и инвесторы, и фондовые посредники. Покупателями на данном рынке являются только инвесторы и фондовые посредники. Обслуживают рынок организации фондовой инфраструктуры и органы регулирования рынка.

В зависимости от отношения к рынку ценных бумаг всех лиц, которые так или иначе причастны к нему, можно условно разделить на три группы. К первой группе относятся «клиенты», или «пользователи» фондового рынка. Это эмитенты и инвесторы. Их профессиональные интересы, их основная «деловая жизнь», если так можно сказать, лежат вне рынка ценных бумаг. Этот рынок для них — один из элементов сферы финансовых услуг, которыми они периодически пользуются. Эмитенты обращаются к фондовому рынку тогда, когда им необходимо привлечь долгосрочные или среднесрочные капиталы для финансирования каких-либо своих программ. Инвесторы обращаются к фондовому рынку для временного вложения имеющихся в их распоряжении капиталов с целью их сохранения и приумножения. Эмитентов и инвесторов объединяет то, что рынок ценных бумаг для них — часть «внешней деловой среды», а не профессия и не «основной» профессиональный бизнес.

Вторую группу составляют профессиональные торговцы, т.е. те, кого называют брокерами и дилерами. Это организации, а в ряде стран и граждане, для которых торговля ценными бумагами — основная профессиональная деятельность. Их задача состоит в том, чтобы обслуживать эмитентов и инвесторов, удовлетворять их потребности в выходе на фондовый рынок. Система взаимоотношений «клиенты профессиональные торговцы» — это «розничный» сегмент фондового рынка, ориентированный на потребности эмитентов и инвесторов. Профессиональные торговцы здесь предлагают клиентам рынка широкий спектр финансовых услуг и финансовых инструментов.

Рядом с «розничным» сегментом фондового рынка существует не менее значительный «оптовый» сегмент сфера отношений непосредственно между профессиональными торговцами. Здесь «профессионалы» торгуют друг с другом на равных. Принципы организации этой торговли в целом незначительно отличаются от тех, которые существуют в «розничном» сегменте фондового рынка.

Третью группу составляют организации, которые специализируются на предоставлении услуг всем участникам фондового рынка. Совокупность этих организаций называют также «инфраструктурой» фондового рынка. К ним относятся фондовые биржи и другие организаторы торговли, клиринговые и расчетные организации, депозитарии и регистраторы и др.

Необходимо отметить, что применяемые здесь наименования различных организаций не являются исключительными. Например, в ряде стран (в соответствии с национальным законодательством и историческими традициями) принято говорить о брокерах (дилерах) или о расчетно-кли- ринговых центрах и т.п. Имеются в виду, скорее, не наименования конкретных организаций, а виды деятельности (брокерская, дилерская, расчетная, клиринговая, депозитарная, биржевая и т.д.), которые по одному или в сочетании могут осуществляться различными юридическими лицами.

Российское законодательство (указы Президента Российской Федерации, Федеральный закон «О рынке ценных бумаг», подзаконные нормативные акты) оперируют следующими терминами: дилерская деятельность — дилер, брокерская деятельность — брокер, деятельность по организации торговли — организатор торговли и фондовая биржа, депозитарная деятельность — депозитарий, деятельность по ведению реестра ценных бумаг — регистратор, расчетно-клиринговая деятельность по ценным бумагам — клиринговый или расчетный центр, расчетная деятельность по ценным бумагам — расчетный центр. При этом в ряде случаев допускается совмещение одним юридическим лицом нескольких видов профессиональной деятельности на рынке ценных бумаг.

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Рынок ценных бумаг — совокупность экономических отношений его участников по поводу выпуска и обращения ценных бумаг.

Первичный рынок -- это рынок, обеспечивающий выпуск ценных бумаг в обращение.

Вторичный рынок —• это рынок, на котором обращаются ранее выпущенные ценные бумаги.

Эмитент - тот, кто выпускает ценные бумаги в обращение и несет по ним обязательства в пределах установленных имущественных прав перед их собственниками.

Инвестор - юридическое или физическое лицо, которое вкладывает («инвестирует») свой реальный капитал от своего имени в ценные бумаги.

Фондовые посредники — профессиональные участники рынка ценных бумаг, торговцы, обеспечивающие связь между продавцами и инвесторами на рынке ценных бумаг и выполняющие такие виды деятельности, как брокерская, дилерская или деятельность по управлению ценными бумагами.

ГЛАВНЫЕ ВЫВОДЫ

Рынок ценных бумаг подобен рынку любого другого товара, но и имеет свои особенности, которые определяются спецификой товара, способом образования, характером обращения.

Рынок ценных бумаг является частью финансового рынка.

Основное назначение рынка ценных бумаг заключается в аккумуляции временно свободных денежных средств с целью их инвестирования. Для выполнения указанной цели рынок пенных бумаг осуществляет определенные общерыночные и специфические функции.

Структура рынка ценных бумаг определяется как тем или иным видом ценных бумаг, так и способом торговли на данном рынке. Поэтому выделяют такие рынки, как: первичный и вторичный; организованный и неорганизованный; биржевой и внебиржевой; традиционный и компьютеризированный; кассовый и срочный.

Участников рынка ценных бумаг можно разделить в зависимости от их функционального назначения на продавцов, потребителей (инвесторов); посредников; организации, обслуживающие рынок ценных бумаг; органы регулирования и контроля; либо в зависимости от их отношения к рынку на клиентов или пользователей; профессиональных торговцев; организации, специализирующиеся иа предоставлении услуг участникам рынка ценных бумаг.

ГЛАВА X

Дата публикования: 2014-10-29; Прочитано: 3450 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!