|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Налоги, экономика, государство

|

|

Экономическая сущность налогообложения. Налогообложение и бюджетный процесс.

Налоги - важнейшая финансово-экономическая категория.

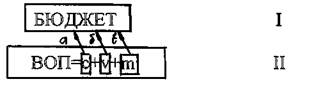

Стоимость всех материальных благ, созданных обществом за определенный период (обычно за год) и предназначенных для удовлетворения совокупных общественных потребностей в экономике, носит наименова ние валового (совокупного) общественного продукта (ВОП). В свою очередь, ВОП в стоимостной форме состоит из стоимости потребленных средств производства (с), выплаченной заработной платы (v) и прибыли (m). Вновь созданная стоимость (v+m) представляет валовой национальный доход (ВНД). В своем движении ВОП и ВИД проходят четыре стадии: производство, распределение, обмен и потребление.

Однако объективная необходимость мобилизации части ВОП для казны возникает только на стадии распределения, поскольку именно на этой стадии выявляется доля (пропорция) производителей и иных субъектов общества в ВОП. Кроме того, необходимо отметить, что процессы первичного распределения ВОП осуществляется без участия государства, поскольку весь производственно-распределительный процесс в принципе невозможно осуществлять иначе, чем возмещая стоимость израсходованных средств производства (с), выплачивая з/пл. (v) и получая прибыль (m). В то же время государство, возникшее как надстроечная форма управления обществом на соответствующей стадии развития цивилизации, объективно потребовало материальной основы для своего существования, источником чего могла выступить только сфера материального производства. Именно с возникновения государства начинается формирование системы перераспределительных отношений (распределение уже распределенного ВОП), которая с развитием товарно-денежных отношений выступила в денежной (финансовой) форме.

I - государственный бюджет

II- первичное распределение ВОП

а,б,в - перераспределительные отношения

Основным методом перераспределения ВОП стало прямое изъятие государством определенной части ВОП в свою пользу для формирования централизованных финансовых ресурсов (бюджета), что и составляет финансово-экономическую сущность налогообложения (н/о). Это перераспределение осуществляется непосредственно из ВНД, который выступает единственным источником налоговых платежей независимо от их объекта. Перераспределение части ВОП в пользу государства осуществляется между двумя участниками общественного производства: от работников (из «v») в форме подоходного и иных налогов, а от хозяйствующих субъектов (из «m») - в форме НДС, налога на прибыль.

Несмотря на свою экономическую природу, н/о не избежало идеологического влияния. Предназначение налогов различно в зависимости от состояния общественного развития: если при капитализме налоги в основном необходимы для содержания государственного аппарата и удовлетворения некоторых общественных потребностей, то при социализме налоги выступали «одним из средств планового распределения и перераспределения национального дохода в интересах коммунистического строительства». В некоторых государствах налогов вообще нет. Например, в Конституции Северной Кореи записано: «Государство полностью ликвидирует систему налогов, которая является наследием старого общества».

Однако независимо от целей н/о, форм взимания и видов налогов публичная суть налогов, сформированная основоположником экономики коммунизма К. Марксом (1818-1883 гг.), остается прежней: «В налогах воплощено экономически выраженное существование государства». В другой работе К. Маркс пишет: «Налог - это материнская грудь, кормящее правительство. Налог - пятый бог рядом с собственностью, семьей, порядком и религией».

Иными словами, государство не может существовать без взимания налогов; более того, налоги - органическая часть государства. Там, где существует государство и государственное регулирование экономики, существует и н/о.

Доходы бюджета каждого уровня формируются в соответствии с налоговым законодательством. Данное положение подтверждает исключительную важность налогов. Можно смело утверждать, что без налогов нет бюджета, а потому без налогов не может существовать и государство. Именно налоги представляют собой финансовый источник экономической самостоятельности государства.

Однако следует особо подчеркнуть, что наряду с воздействием н/о на бюджетный процесс происходит и обратное действие: состояние бюджета влияет на развитие н/о, т.к. зачисление налогов в бюджет регулируется бюджетным законодательством. Налоги и бюджет - взаимообусловленные явления, и связь их носит двусторонний и неразрывный характер.

Говоря о связи н/о и бюджетного процесса, нельзя не сказать и о соотношении доходной и расходной частей бюджета. В ходе формирования бюджета приоритет сохраняется за расходами, которые парламент легализует как общественно необходимые через принятие бюджетного закона. И уже затем на основе суммарного объема государственных расходов устанавливается размер доходов, необходимых для покрытия расходной части государственного бюджета. Еще в конце XIX века немецкий экономист Адольф Вагнер (1835-1917 гг.) определил в качестве важнейшей закономерности общественного развития постоянное увеличение государственных расходов, в связи с этим закономерным становится и постоянное усиление н/о в системе финансовых отношений государства.

Государство и налоговая политика, Этаизм, налоговый произвол и политизация налога.

Любое государство, концентрированно выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и реализует соответствующую политику - экономическую, военную, социальную, международную и др. Одними из основных в процессе государственного регулирования используются финансовые механизмы, которые непосредственно воплощаются в финансовой и налоговой политике государства.

В этой связи необходимо отметить, что налоговая политика государства есть система актов и мероприятий, проводимых государством в области налогов и направленных на реализацию тех или иных задач, стоящих перед обществом.

Несмотря на экономические, политические, национальные и иные различия, налоговая политика любого государства определяется в первую очередь тем, что государство само выступает в качестве активного участника процесса общественного воспроизводства. Кроме того, одной из целей существования государства является решение экономических и социальных задач, стоящих перед обществом, что также накладывает свой отпечаток на формирование налоговой политики. Определив цели и задачи налоговой политики, государство выбирает методы и инструменты ее осуществления. Использование того или иного метода зависти от конкретной обстановки, а также от традиций. Как правило, государство применяет комплексный подход. Так, в настоящий момент стимулирование развития российского автомобилестроения достигается двояко: путем предоставления налоговых льгот АвтоВАЗу, ЗИЛу и другим автопредприятиям, а также путем усиления таможенного обложения импортных автомобилей.

Обычно цели и задачи налоговой политики определяются в зависимости от конкретной экономической конъюнктуры. Основы налоговой политики закладываются на каждый финансовый год через принятие государственного бюджета. Проведение же самой налоговой политики оформляется путем принятия соответствующих нормативных актов: Федеральных законов, Указов Президента России, Постановлений Правительства России и иных подзаконных актов.

Необходимо отметить, что Конституция РФ (ст. 114, ч. 1, п «б») закрепила принцип единой финансовой политики, а поскольку налоговая политика - составная часть финансовой политики государства, ей также присуще внутреннее единство. Отмечается тенденция российской налоговой политики к унификации налоговых изъятий.

Рассматривая направления налоговой политики государства, Л. Окунева выделяет три ее типа. Первый тип - политика максимальных налогов, характеризующаяся принципом «взять все, что можно». При этом государству уготовлена «налоговая ловушка», когда повышение налогов не сопровождается ростом государственных доходов. Второй тип - политика разумных налогов, которая способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Третий тип - налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите.

При сильной экономике все указанные типы налоговой политики успешно сочетаются. Для России характерен первый тип налоговой политики в сочетании с третьим.

В плане изучения взаимодействия государства и налоговой политики необходимо обозначить одну из характеристик государственной налоговой политики, которая была особенно сильна в советский период и в измененном виде сохраняется и в настоящий момент - это этаизм.

Характерными признаками этаизма являются:

1. Приоритет интересов государства

2. Приоритет обязанностей субъектов перед их правами

3. Налоговый произвол государства, который с неизбежностью следует из монополии государства на правовое регулирование отношений в области финансов. В то же время государство не может абсолютно произвольно и неограниченно вторгаться в налоговую сферу, поскольку н/о обусловлено объективно существующими экономическими возможностями, общественными взглядами, политической обстановкой.

Именно поэтому налоги можно рассматривать не только как способ содержания государства, но и как способ его контроля, как неотъемлемый элемент демократии. В идеале налоги должны стать средством ограничения произвола государства от неоправданного изъятия имущества и доходов собственников.

Однако в ряде случаев государство допускает так называемый налоговый произвол, который означает нарушение государством им же установленных принципов и правил н/о. Нарушение государством «правил игры» оправдывается тем, что государство обладает фискальным суверенитетом, который может проявляться в осуществлении налоговой политики, прямо противоречащей соответствующим нормативным актам.

Защитой прав налогоплательщиков в этой ситуации могут служить абсолютное соблюдение режима законности, основным содержанием которого является верховенство закона, и полная независимость правосудия. Другой гарантией против налогового произвола следует считать упрочение статуса налогоплательщика. В настоящее время в России права налогоплательщиков не гарантированы даже формально, путем закрепления в законодательстве.

С давних времен государство использовало механизмы н/о не только экономических, но и в политических целях (политизация налога). Не является исключением и современный период. В последнее время практика использования налога в политических целях даже участилась. Так, при обсуждении в Польском парламенте проекта бюджета на I квартал 1992 г. маршал Сейма предложил обложить специальным налогом бывших коммунистов в порядке компенсации за несправедливое пользование в прошлом многочисленными льготами и привилегиями. Своеобразная вытеснительная (рассчитанная на вынужденную эмиграцию палестинцев) налоговая политика осуществляется в Израиле, где необлагаемый минимум по подоходному налогу для еврея - израильтянина почти в пять раз выше, чем для палестинца.

Принятие решений о придании Республике Ингушетия статуса зоны экономического благоприятствования, Калининградской области - статуса особой экономической зоны и др. подобных решений, в результате которых отдельным территориям страны были предоставлены широкие налоговые льготы, также было обусловлено в первую очередь политическими причинами.

Понятие налогового бремени (налоговый гнет). Коэффициент эластичности налогов,

Говоря о связи государства и н/о, нельзя не сказать о категории налогового бремени (налоговый гнет). На макроэкономическом уровне налоговое бремя- это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту. Т.е. налоговое бремя отражает ту часть произведенного обществом продукта, который перераспределяется посредством бюджетных механизмов.

Некоторые зарубежные экономисты определяют налоговое бремя как меру экономических ограничений, создаваемых отчислением средств на уплату налога или налогов.

В зарубежных странах этот показатель варьирует от 52 % в Швеции, 30 % в США, Турции и Японии до 5 % в Непале. Средний уровень налогового бремени в зарубежных странах обычно колеблется в пределах 40-45 %. В России, по данным Госкомстата РФ, налоговый гнет с учетом поступлений во внебюджетные фонды составил 48 %.

Категория налогового бремени применительно к уровню конкретного налогоплательщика отражает долю его совокупного дохода, изымаемого в бюджет. Расчет этого показателя производится путем отнесения суммы всех начисленных налогов и налоговых платежей к объему реализации продукции (работ, услуг), включая выручку от прочей реализации. Иногда для более точного расчета в состав фискальных платежей включаются платежи во внебюджетные фонды.

Самый высокий уровень налоговых платежей в структуре выручки на предприятиях по производству винно-водочных изделий - 50 %, поскольку значительную долю в цене этой продукции занимают акцизы. Высок уровень налоговых платежей у строительных п/п (32,6%), в торговых организациях (39,8 %) и транспортных организациях (47,6 %). Этот показатель существенно ниже на п/п по производству с/х продукции (7 %), птицеводческих - от 3,7 до 7,2 % к объему реализации.

Одним из способов государственного регулирования налогового бремени плательщиков-предприятий предлагается использовать так называемое правило красной черты. Согласно этому правилу общая сумма налоговых и аналогичных им изъятий у промышленных п/п м/б ограничена определенным процентом от их оборота. Применяться это правило должно в течение 3-5 лет, а за его рамки могут выходить только рентные платежи и некоторые фискальные акцизы. Данное мероприятие, введенное на нормативном уровне будет способствовать приведению российских цен в соответствие с реальным уровнем спроса и предложения.

В некоторых странах для расчета налогового бремени используется показатель эффективной налоговой ставки, который представляет собой долю налога в суммарном облагаемом доходе налогоплательщика. Налоговые ставки, используемые при расчете методом сложной прогрессии, показывают размер обложения лишь для отдельных частей дохода налогоплательщика. Для того чтобы определить эффективную налоговую ставку, необходимо вначале вычислить долю, изымаемую налогом из каждой отдельной части дохода, а затем их сумму отнести к общей сумме доходов.

Известны также и отечественные методики расчета налогового бремени по способу эффективной ставки (отношение общей суммы налогов к добавленной стоимости, созданной предприятием), предлагаемому специалистами Центрального экономико-математического института Российской Академии Наук. Эффективная ставка характеризует общее налоговое бремя с точки зрения целесообразности инвестиций. В этой связи Е. Егорова и Ю. Петров вводят понятие налоговой ловушки, представляющей собой ситуацию, при которой доля изымаемой через налоги добавленной стоимости п/п делает невыгодными инвестиции в расширение производства. Принимая предельный уровень эффективной ставки по западным стандартам 35,4 %, Е. Егорова и Ю. Петров определили отечественную эффективную ставку в размере 58,9 %, что на 15 пунктов выше налоговой ловушки и практически полностью исключает развитие процессов инвестирования в России.

Оптимальный размер налогового бремени - центральная макроэкономическая проблема любого государства. Бытует мнение, что чем ниже уровень налогового бремени, тем стремительней и динамичней развивается экономика государства: чем меньше налоги - тем выше экономика. Но в теории н/о постулат «низкие налоги - высокая экономика» до сих пор не доказан и не обоснован. Наоборот, многие зарубежные экономисты убеждены, что снижение налогов может нанести серьезный ущерб экономике. Так, несмотря на широкое снижение налоговых ставок, в 80-е годы в США резко возрастал дефицит государственного бюджета, а норма сбережений в 1986 году, в разгар налоговой «рейганомики», составляла всего 3,9 % - самый низкий уровень этого показателя среди всех промышленных стран того периода.

Необходимо отметить, что само по себе снижение ставок налогов может способствовать экономическому росту разными путями. Так, снижение предельных ставок может побудить людей работать более напряженно. Это определенно приведет к росту предложения рабочей силы и увеличению производительности труда.

Кроме того, при низких налогах растут сбережения и появляется стимул к инвестированию. Но это лишь теория, подтверждения которой более чем относительны. Так, сторонники кардинального снижения налогов любят ссылаться на «скачки роста», которые во многих случаях имели место за каждым сколько-нибудь значительным снижением налогов.

Как считают специалисты, экономический рост доходов в США был обусловлен тем, что в условиях низкого н/о у богатых американцев был существенно ослаблен стимул скрывать свои доходы, которые ими декларируется, что и означало попадание этих ранее скрывавшихся доходов в национальную статистическую отчетность. Т.о., совсем не просто рассчитать, действительно ли снижение ставок подоходного налога способствовало ускорению экономического роста.

В то же время немногие знают, что, несмотря на общее снижение налоговых ставок, в США параллельно осуществлялось частичное увеличение ставок налогов на капитал и налогов с доходов корпораций. Как показывает практика зарубежных стран, снижение налогов само по себе мало способно изменить темпы экономического роста в долгосрочной перспективе.

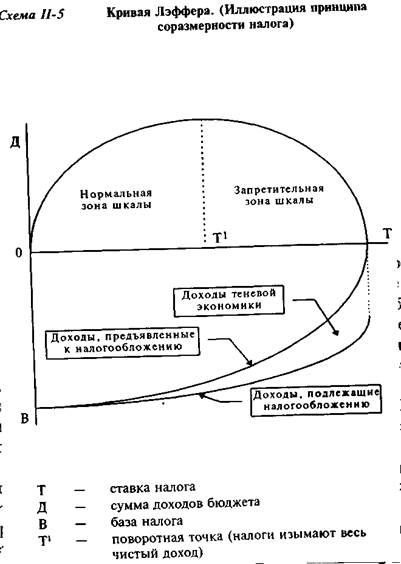

Необходимо учитывать, что общепризнанной в теории н/о выступает кривая Лэффера, показывающая связь м/у налоговыми ставками и объемом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки н/о вызывает прямое снижение поступлений в бюджет. В то же время повышение ставок после предельной точки влечет за собой сокращение налоговых доходов.

Для характеристики изменения налоговых поступлений под влиянием определяющих экономических факторов (ВНП, доходов населения, уровня розничных цен и т.д.) в макроэкономике применяется такой показатель, как коэффициент эластичности налогов:

где Э- коэффициент эластичности; X - начальный уровень налоговых поступлений (всех, группы налогов или отдельного налога); X0 - прирост налоговых поступлений (всех, группы налогов или отдельного налога); Y -начальный уровень определяющего фактора (например, ВНП, доход и др.); Y0 - прирост анализируемого фактора.

Коэффициент эластичности налогов показывает, насколько процентов изменяются налоговые поступления (группы налогов или отдельный налог) при изменении определяющего фактора на 1 %.

Данный коэффициент м/б больше, равен, меньше единицы. Если он равен единице, то доля налоговых доходов государства в ВНП остается стабильной. Если коэффициент больше единицы, то налоговые доходы увеличиваются более быстрыми темпами, чем возрастает ВНП, и удельный вес налоговых доходов в ВНП возрастает. При коэффициенте меньше единицы доля налоговых поступлений в ВНП снижается.

Функции налогообложения

Налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему.

Рассматривая современную систему н/о, можно сделать вывод, что на данном этапе налоги выполняют следующие основные функции: фискальную, распределительную (социальную), регулирующую, контрольную, поощрительную.

1. Фискальная функция налогообложения.

Фиском (от латинского fiscus, букв. - корзина) в Древнем Риме называлась военная касса, где хранились деньги, предназначенные к выдаче. С конца I в. до н.э. фиском стала называться частная казна императора, находившаяся в ведении чиновников и пополняется доходами с императорских провинций. С IV в.н.э. фиск - единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т.д.

Фискальная функция является основной функцией н/о. Посредством данной функции реализуется главное предназначение налогов - формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции н/о можно назвать производными от фискальной.

2. Распределительная (социальная) функция

Распределительная функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

По словам шведского экономиста К. Эклунда: «большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель - сделать распределение жизненно-важных средств более равномерным». В итоге происходит изъятие части дохода у одних и передача ее другим. (Пример: акцизы).

3. Регулирующая функция налогообложения

По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений.

Регулирующая функция направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. При анализе этого аспекта налоговых отношений представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции н/о. Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождении. Нынешняя система н/о представляет широкий набор налоговых льгот п/п инвалидов, с/х производителям. Дестимулирующая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например, через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, повышенных ставок налога на имущество, акцизов).

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов (например плата за воду, водный налог).

4. Контрольная функция налогообложения

Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию н/о выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

5. Поощрительная функция налогообложения

Порядок н/о может отражать признание государством особых заслуг определенных категорий граждан перед обществом (налоговые льготы героям СССР, России, участникам ВОВ и др.). Однако данная функция представляет собой простое приспособление налоговых механизмов для реализации социальной политики государства.

Система принципов налогообложения» Экономические принципы налогообложения,

Принципы (от лат. principium - основа, первоначально) - основополагающие и руководящие идеи, ведущие положения определяющие начало чего-либо. Применительно к н/о, принципами следует считать базовые идеи и положения, существующие в налоговой сфере.

Однако, учитывая многоаспектность содержания налогов, их комплексный характер и неоднозначную природу, необходимо отметить, что каждой сфере налоговых отношений соответствует своя система принципов.

Так, можно условно выделить три такие системы:

экономические принципы н/о;

юридические принципы н/о (принципы налогового права);

организационные принципы налоговой системы;

Кроме того, в рамках каждой из указанных систем необходимо выделять как общие принципы н/о, присущие всей системе н/о в целом (именно об общих принципах н/о, установление которых входит в совместное ведение РФ и ее субъектов, говорится в подпункте «и» ст. 72 Конституции России), так и частные принципы н/о, которые соответствуют только некоторым разделам и положениям н/о, например, принципы применения ответственности за нарушение налогового законодательства, принципы исчисления и уплаты налога на прибыль, принципы взимания налогов с нерезидентов и т.д.

Экономические принципы н/о представляют собой сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления. Впервые они были сформулированы в 1776 г. Адамом Смитом в работе «Исследование о природе и причинах богатства народов». А. Смит выделил пять принципов н/о, названных позднее «Декларацией прав плательщика»:

- принцип хозяйственной независимости и свободы налогоплательщика, основанный на праве частной собственности; как считал А.Смит, все остальные принципы занимают подчиненное данному принципу положение;

- принцип справедливости, заключающийся в равной обязанности граждан платить налоги соразмерно своим доходам;

- принцип определенности, из которого следует, что сумма, способ, время платежа должна быть заранее известны налогоплательщику;

- принцип удобности, согласно которому налог должен взиматься в такое время и таким способом, который представляют наибольшие удобства для плательщика;

- принцип экономии, в соответствии с которым издержки по взиманию налога д/б меньше, чем сами налоговые поступления;

За более чем 200-летнее развитие общества система принципов А. Смита претерпела определенные изменения. В настоящее время реально воплощены на практике 4 следующих экономических принципа н/о:

принцип справедливости

принцип соразмерности

принцип максимального учета интересов и возможностей налогоплательщиков

принцип экономичности (эффективности).

Принцип справедливости

Согласно принципу справедливости, каждый подданный государства обязан принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям. Однако содержание этого принципа настолько многогранно, неоднозначно и широко, что требует своего специального исследования.

Принцип соразмерности

Заключается в соотношении наполняемости бюджета и неблагоприятных для налогоплательщика последствий н/о. Данный принцип можно также сформулировать как принцип экономической сбалансированности интересов налогоплательщика и государственной казны.

Принцип соразмерности ярко иллюстрируется кривой Лэффера (америк. экономист, профессор Калифорнийского университета) - при построении своей кривой показал зависимость налоговой базы от повышения ставок налога, а также зависимость бюджетных доходов от налогового бремени.

На рисунке представлена графически следующая концепция. Повышение ставки налога (ось Т) увеличивает, хотя все более замедляющими темпами, сумму доходов в бюджет (ось Д). Поскольку побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, заинтересованность в легальном заработке, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Следовательно, поскольку уменьшение базы (ось В) происходит медленнее, чем увеличение ставки, в целом доходы бюджета возрастают. Однако при достижении определенного предела (Т,) уплата налога приводит к тому, что чистого дохода практически не остается. Т.к. люди не могут работать только для того, чтобы заплатить налоги, начинается спад экономической активности, а уклонение от налогов приобретает массовый характер. Происходит перемещение ВНП в сферу теневой экономики. Следовательно, несмотря на рост ставки налога, доходы в бюджет сокращаются, т.к. сокращается база для уплаты налога.

Задача законодателя - на основе экономически обоснованных предложений установить такой режим н/о, который не подавлял бы экономическую активность налогоплательщика и в то же время обеспечивал необходимый уровень налоговых поступлений в бюджет.

Т.о. н/о как экономическая категория имеет свои пределы, определяемые в соответствии с принципом соразмерности.

Налоговый предел - условная точка в н/о, в которой достигается оптимальная для плательщиков и государственной казны доля ВНП, перераспределяемого через бюджетную систему. Сдвиг условной точки в ту или др. сторону порождает противоречивые ситуации, проявлениями которых являются политические конфликты, неподчинение налогоплательщиков налоговым властям, бегство капитала, массовое уклонение от налогов, миграция населения и др.

Принцип максимального учета интересов и возможностей налогоплательщиков.

В соответствии с данным принципом н/о должно характеризоваться определенностью и удобством для налогоплательщика.

Другим проявлением этого принципа является информированность налогоплательщика - обо всех изменениях налогового законодательства налогоплательщик д/б проинформирован заранее, - а также простота исчисления и уплаты налога.

Кроме того, одним из проявлений данного принципа можно считать возможность выбора налогоплательщиком того или иного способа поведения из предложенных налоговым законодательством. Однако в ряде случаев современное российское налоговое законодательство вступает в противоречие с данным принципом (заполнение декларации о совокупном годовом доходе).

Принцип экономичности (эффективности).

Он означает, что суммы сборов по каждому отдельному налогу должны превышать затраты на его сбор и обслуживание. Примером игнорирования этого принципа может стать налог на имущество граждан. Усилия налоговых органов по выявлению объектов н/о, исчислению налога, извещению граждан и контролю едва покрываются суммами уплачиваемого налога, а уж о взыскании мизерных сумм налога в судебном порядке не м/б и речи. Не случайно некоторыми специалистами выдвигалось предположение установить в налоговом или бюджетном законодательстве норму, согласно которой при установлении нового налога должно быть обосновано, что доходы от его сбора будут превышать расходы десятикратно.

Справедливость как основной принцип и базовая категория налогообложения

В экономическом плане принцип справедливости означает, что государственные налоги и расходы должны влиять на распределение доходов, возлагая бремя на одних людей и предоставляя привилегии другим. В зарубежной экономической науке различают два основных аспекта этого принципа: горизонтальный и вертикальный.

Принцип горизонтальной справедливости предполагает, что плательщики, находящиеся в равном экономическом положении, должны находиться и в равной налоговой позиции, т.е. каждый должен выплачивать налог одинаковой величины (принцип платежеспособности). В основе этого принципа лежит идея о том, что сумма взимаемых налогов должна определяться в зависимости от величины доходов плательщика.

Однако в данном случае встает этическая проблема определения равенства, поскольку не всегда равенство может достигаться путем сопоставления текущих доходов (напр., у одного из работающих один ребенок, а др. имеет на своем иждивении пятерых детей).

Согласно принципу вертикальной справедливости, лица, которые находятся в неравном положении, должны находиться в неравной налоговой позиции, иными словами, кто получает больше от государства тех или иных благ, тот должен больше платить в виде налогов (принцип выгод).

Схема Коэффициент эластичности

Коэффициент эластичности налогов показывает, на сколько процентов изменяются налоговые доходы (группы налогов или отдельного налога) при изменении определяющего фактора на 1%.

где Э — коэффициент эластичности;

X — начальный уровень налоговых поступлений

(всех, группы налогов или отдельного налога); Х° — прирост налоговых поступлений (всех, группы

налогов или отдельного налога); Y — начальный уровень определяющего фактора

(например, ВНП, доход и др.); Y° — прирост анализируемого фактора.

При Э = 1 доля налоговых доходов государства в валовом национальном продукте (ВНП) остается стабильной. При Э > 1 налоговые доходы увеличиваются более быстрыми темпами, чем возрастает ВНП и их удельный вес в ВНП возрастает. При Э < 1 доля налоговых поступлений в ВНП снижается.

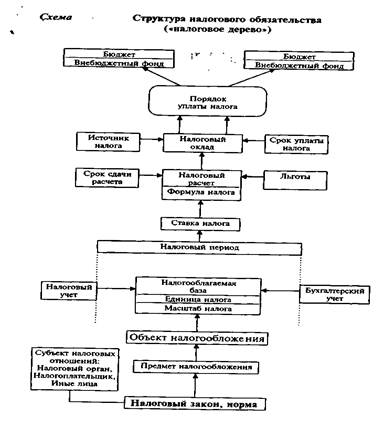

Схема Таблица элементов некоторых налогов Российской Федерации

| Субъект | Предмет | Объект | Масштаб | Единица | База | Срок | Ставка | |

| Налог на прибыль | юридические лица | эффект | валовая прибыль | денежная стоимость | рубли | налогообла-гаемая прибыль | 1 раз в квартал + авансовые взносы | 24% |

| НДС | юридические лица | добавленная стоимость | обороты по реализации | денежная стоимость | рубли | облагаемый оборот | 1 раз в квартал | 18% (10%, 0%) |

| Налог на доходы физических лиц | физические лица | материальные блага | ДОХОД | денежная стоимость | рубли | налогообла-гаемый ДОХОД | 1 раз в год + авансовые взносы | 13% |

| Налог на имущество физических лиц | физические лица | квартира и др имущество | право собственности | мощность, денежная стоимость | л/с, рубли | количество л/с, стоимость помещений | 2 раза в год | различные |

Схема Определение налогового бремени

Налоговое бремя (налоговый гнет) — это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение суммы налоговых сборов к совокупному национальному продукту.

Отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов.

где НБ — налоговое бремя,

Н — сумма начисленных налогов за отчетный период, V — объем реализованной продукции.

Показатели налогового бремени по некоторым странам:

Швеция............................................................................52%

Россия (поданным Госкомстата)..................................48%

США, Турция, Япония...................................................30%

Непал.................................................................................. 5%

Схема Кривая Лэффера. (Иллюстрация принципа соразмерности налога)

|

Т — ставка налога

Д — сумма доходов бюджета

В — база налога

Т1 — поворотная точка (налоги изымают весь чистый доход)

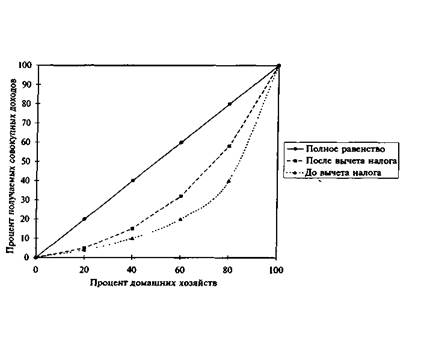

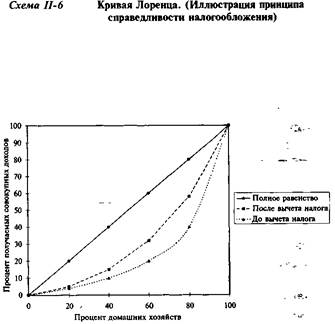

Схема Кривая Лоренца. (Иллюстрация принципа справедливости налогообложения)

Однако насколько справедлив принцип выгод, зависит от того, на что тратятся государственные средства, полученные через налоги. Напр., пожилые люди, с одной стороны, имеют более низкие доходы по сравнению с молодыми трудоспособными людьми, но с др. стороны, они чаще прибегают к услугам государственного здравоохранения. Принцип платежеспособности говорит о том, что пожилые люди должны платить более низкие налоги. Но согласно принципу выгод, пожилые люди должны платить налогов больше, т.к. они извлекают большую выгоду за счет государственного финансирования: больниц и клиник. В данном случае применение принципа выгод к пенсионерам и лицам пожилого возраста будет несправедливым.

Если же рассматривать вопрос финансирования строительства и ремонта а/м дорог, то пользователи а/м дорог и владельцы а/т должны отдавать больше других на содержание автодорог. Так и делается.

Следует отметить, что выделение «вертикальной» и «горизонтальной» справедливости все же не решает одну из главных проблем, существующих в налоговой сфере сегодня: как определить степень справедливости н/о?

Действие принципа справедливости можно продемонстрировать на примере кривой Лоренца:

Прогрессивные налоги уменьшают неравенство. Кривая Лоренца показывает, что прогрессивные налоги делают распределение посленалоговых доходов (сплошная линия) более равномерным, чем распределение предналоговых доходов (точечная линия). Кривая Лоренца подтверждает, что прогрессивное н/о более справедливо, т.к. обеспечивает большее равенство.

С юридической точки зрения, принцип справедливости исходит из того, насколько обоснованно законодатель урегулирует порядок изъятия собственности у плательщиков, а также каким образом соотносятся между собой государство, собирающее налоги, и лица, обязанные их платить.

Рассматривая проблему правовой справедливости, необходимо отметить, что современное налоговое законодательство не дает ответа на вопрос о соразмерности налогов.

Что касается вопроса о соотношении правового положения государства и плательщика, то между ними д/б состояние полного равенства, поскольку в ст. 8 и 19 Конституции России закреплено равенство в существовании и защите всех форм собственности, в том числе государственной и частной.

Однако в настоящий момент налоговое законодательство нельзя назвать справедливым, поскольку в приоритетном положении находится государство в лице своих налоговых органов (плательщик несет строгую ответственность за неисполнение налоговых обязательств, а за излишнее взыскание налогов и необоснованное наложение штрафов налоговые органы не несут практически никакой ответственности).

Методологической основой принципа справедливости выступает прогрессивное и шедулярное н/о. Налоговая система является прогрессивной, если после выплаты налогов неравенство в экономическом положении плательщиков сокращается. Т.о., при прогрессивном обложении более состоятельный плательщик платит в качестве налогов большую долю своих доходов, чем менее состоятельный человек.

Что касается шедулярного (классификационного) н/о, то эта методика подразделяет облагаемые объекты, как правило, доходы, в зависимости от источника их поступления на различные группы шедулы. К каждой шедуле применяются свои правила и размеры н/о. Шедулярная методика позволяет каждый вид дохода облагать дифференцированно. Эта система используется во многих государствах мира. Закрепление в налоговом законодательстве принципа справедливости н/о позволит сделать отечественную налоговую систему более эффективной, но и будет способствовать установлению налоговой дисциплины и воспитания цивилизованного налогоплательщика.

Дата публикования: 2015-09-17; Прочитано: 3826 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!