|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Банковская система

|

|

Банки – весьма древнее экономическое изобретение. Считается, что первые банки возникли на Древнем Востоке в VIII в. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эту эстафету приняла Древняя Греция. Наиболее чтимые храмы (в Средневековой Европе – монастыри) стали принимать деньги граждан на хранение во время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Слово «банк» происходит от итальянского слова «banco», что означает «скамья (менялы)». Первые банки, являвшиеся предшественниками капиталистических банков, возникли во Флоренции и Венеции (1587 г.) на основе меняльного дела – обмена денег различных городов и стран, хотя ростовщичество (т.е. предоставление денег в долг) как первая форма кредита процветало еще до н/э.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Банки являются финансовыми посредниками и входят в состав кредитной системы.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Банки являются финансовыми посредниками и входят в состав кредитной системы.

Кредитная система состоит из банковских и небанковских кредитных учреждений – рисунок 5.2. К небанковским кредитным учреждениям относятся: фонды (инвестиционные, пенсионные и др.); компании (страховые, инвестиционные); ломбарды, т.е. все организации, выполняющие функций посредников в кредите. Главными финансовыми посредниками выступают коммерческие банки. Современная банковская система двухуровневая. Первый уровень – это Центральный банк. Второй уровень – это система коммерческих банков. Центральный банк – это главный банк страны. В США – ФРС (Федеральная Резервная Система – Federal Reserve System), в Великобритании – это Банк Англии (Bank of England), в Германии – Bundesdeutchebank, в России – Центральный банк России, в Украине – НБУ.

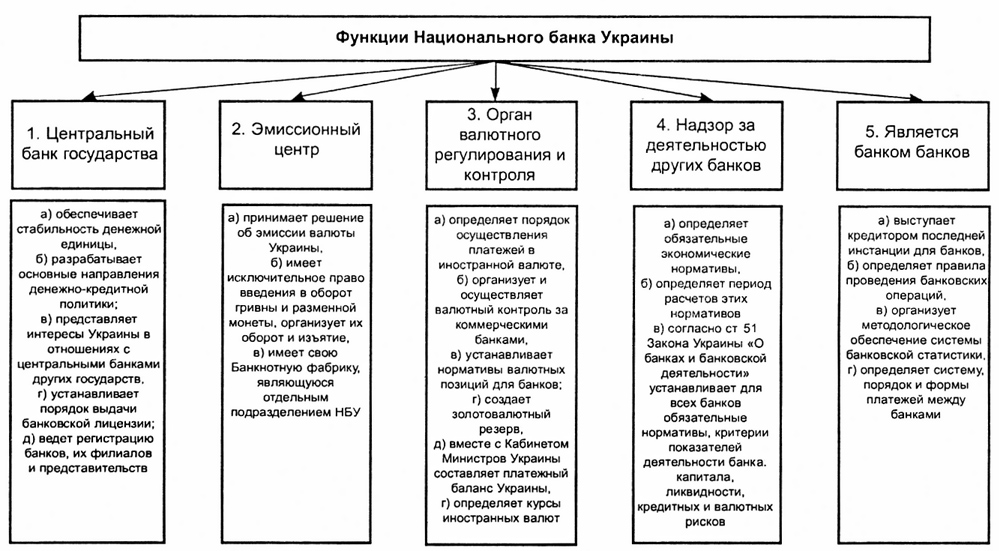

Функции нацбанка приведены на рисунке 5.3. В Украине НБУ регулируется Законом «О национальном банке Украины».

Рисунок 5.2 – Структура кредитной системы

Рисунок 5.3 – Функции центрального(национального) банка

Второй уровень банковской системы составляют коммерческие банки. Коммерческие банки выполняют два основных вида операций: пассивные (по привлечению депозитов) и активные (по выдаче кредитов). Кроме того, коммерческие банки выполняют: расчетно-кассовые операции; доверительные (трастовые) операции; межбанковские операции (кредитные – по выдаче кредитов друг другу и трансфертные – по переводу денег); операции с ценными бумагами; операции с иностранной валютой и др. На рисунке 5.4 приведены основные функции коммерческих банков.

Рисунок 5.4 - Функции коммерческих банков

По теории вероятности, число клиентов, желающих снять деньги со счета, равно количеству клиентов, вкладывающих деньги.

В экономике банки функционируют в системе частичного резервирования, когда определенная часть вклада хранится в виде резерва, а остальная сумма может быть использована для предоставления кредитов. Это необходимо для регулирования денежной массы в национальной экономике!!!

Норма обязательных банковских резервов (или норма резервных требований – required reserve ratio - rr) представляет собой выраженную в процентах долю от общей суммы депозитов, которую коммерческие банки не имеют права выдавать в кредит, и которую они хранят в Центральном банке в виде беспроцентных вкладов. Для того, чтобы определить величину обязательных резервов (required reserves) банка, нужно величину депозитов (deposits - D) умножить на норму резервных требований: R об. = D x rr, где R об. – величина обязательных резервов, D – величина депозитов, rr – норма резервных требований

Если из общей величины депозитов вычесть величину обязательных резервов, то мы получим величину кредитных возможностей или избыточные резервы (сверх обязательных):

К = R изб. = D - R об. = D – D х rr = D (1 – rr)

I банк D = 1000

K R

K = D x (1 – rr)

П банк D = 800 200

K R

K = [D x (1 – rr)] x (1 – rr)

Ш банк D = 640 160

K R K = [D x (1 – rr)2] x (1 – rr)

IV банк D = 512 128

K R K = [D x (1 – rr)3] x (1 – rr)

V банк D = 409.6 102.4

K R K = [D x (1 – rr)4] x (1 – rr)

Создание денег банком и банковской системой – рост денежного предложения посредством многократных вкладов. Это создание денег основано на возможности банковской системы хранить только часть полученных депозитов, а другую отдавать в виде займов. Источник создания денег – избыточные резервы.

Система коммерческих банков может предоставить ссуду в несколько раз превышающую размеры ее первоначальных резервов, ибо вся банковская система в целом не может утрачивать резервы (отдельные коммерческие банки лишь переуступают свои резервы внутри системы).

Предел создания денег отдельным банком – объем его избыточных резервов, а предел создания денег банковской системой – объем избыточных резервов, пропорциональный денежному мультипликатору (множителю).. В банковской системе существует эффект многодипозитного расширения.

Денежный мультипликатор – m=1/R, где R – норма обязательного резервирования. Эта норма устанавливается в законодательном порядке и равна поределенному проценту от обязательств банка по бессрочным вкладам.

Денежный мультипликатор – числовой коэффициент, показывающий во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в банковскую систему на одну денежную единицу, либо отношение новых денег к общим резервам.

m – определяет максимальное количество новых кредитных денег, которые могут быть созданы денежной единицей при данной величине обязательных резервов.

D=E*m где Е – избыточные резервы, D - максимальное количество созданных денег на текущих счетах.

5.3Денежно-кредитная политика: сущность, цели, инструменты

Под денежно-кредитной политикой государства понимается совокупность экономических мер по регулированию кредитно-денежного обращения, направленных на обеспечение устойчивого экономического роста путем воздействия на уровень и динамику производства, занятости, инфляции, инвестиционной активности и других макроэкономических показателей.

Денежно-кредитная политика проводится главным образом Центральным банком.

Цель денежно-кредитной политики - организация стабильности денежного обращения, обеспечивающего достижение устойчивого роста национального производства, характеризующегося полной занятостью и отсутствием инфляции.

В распоряжении НБУ имеются инструменты прямого (операции с государственными облигациями на рынке ценных бумаг) и косвенного действия (изменение учетной ставки и нормы обязательных резервов). Все эти инструменты влияют на резервы коммерческих банков и тем самым на норму процента и предложение денег.

Инструменты денежно-кредитной политики:

Инструменты денежно-кредитной политики:

Косвенные:

- Регулирование нормы обязательных резервов. Является мощным средством воздействия на предложение денег. Величина резервов (часть банковских активов, которые любой коммерческий банк обязан хранить на счетах центрального банка) во многом определяет его кредитные возможности. Кредитование возможно если у банка достаточно средств сверх резерва. Таким образом увеличивая или уменьшая резервные требования ЦБ может регулировать кредитную активность банков и соответственно влиять на предложение денег.

- Регулирование учетной ставки процента(ставки рефинансирования). Традиционно ЦБ предоставляет ссуды коммерческим банкам. Ставка процента, по которой выдаются эти ссуды, называется учетной ставкой процента. Изменяя учетную ставку процента центральный банк воздействует на резервы банков, расширяя или сокращая их возможности в кредитовании населения и предприятий.

Прямые

- Операции на открытых рынках

Основным инструментом регулирования предложения денег является покупка и продажа ЦБ государственных ценных бумаг. При продаже и покупке ценных бумаг ЦБ пытается воздействовать на объем ликвидных средств коммерческих банков, предлагая выгодные проценты. Покупая ценные бумаги на открытом рынке, он увеличивает резервы коммерческих банков, тем самым способствуя увеличению кредитования и соответственно росту денежного предложения. Продажа ценных бумаг ЦБ приводит к обратным последствиям.

Механизм, который показывает, как изменение ситуации на денежном рынке влияет на изменение ситуации на рынке товаров и услуг (реальном рынке), носит название «механизма денежной трансмиссии», или «денежного передаточного механизма».

Связующим звеном между денежным и товарным рынком выступает ставка процента. Равновесная ставка процента формируется на денежном рынке по соотношению спроса на деньги и предложения денег. Изменяя величину предложения денег, ЦБ может влиять на ставку процента. Зависимость между ставкой процента и предложением денег обратная: если предложение денег уменьшается, ставка процента растет (рисунок 5.5, а); если предложение денег увеличивается, ставка процента падает (рисунок 5.5, б). Являясь ценой заемных средств (ценой кредита), ставка процента воздействует на инвестиционные расходы фирм. Чем выше ставка процента, тем меньше кредитов будут брать фирмы и тем меньше будет величина совокупных инвестиционных расходов и поэтому меньше объем выпуска.

Рисунок 5.5 – воздействие денежно-кредитной политики на экономику

а) стимулирующая монетарная политика; б) сдерживающая монетарная политика

Механизм денежной трансмиссии в период спада графически изображен на рис. 5.6 и может быть представлен следующей логической цепочкой событий. Поскольку в экономике рецессия ЦБ осуществляет покупку государственных ценных бумаг → резервы коммерческих банков увеличиваются → их кредитные возможности расширяются → банки предоставляют больше кредитов → предложение денег мультипликативно увеличивается (сдвиг кривой предложения денег вправо от МS1 до МS2 – рис. 5.5, а → ставка процента (цена кредита) падает (от R 1 до R 2) → фирмы с удовольствием берут более дешевые кредиты → величина инвестиционных расходов растет (от I1 до I2 – рис. 5.6, б) → совокупный спрос увеличивается (сдвиг вправо кривой совокупного спроса от AD1 до AD2 – рис. 9.3, в) → объем производства растет (от Y1 до Y*). Эта политика, проводимая с целью выхода из состояния рецессии, носит название «политики дешевых денег» и соответствует стимулирующей монетарной политике.

Механизм денежной трансмиссии в период спада графически изображен на рис. 5.6 и может быть представлен следующей логической цепочкой событий. Поскольку в экономике рецессия ЦБ осуществляет покупку государственных ценных бумаг → резервы коммерческих банков увеличиваются → их кредитные возможности расширяются → банки предоставляют больше кредитов → предложение денег мультипликативно увеличивается (сдвиг кривой предложения денег вправо от МS1 до МS2 – рис. 5.5, а → ставка процента (цена кредита) падает (от R 1 до R 2) → фирмы с удовольствием берут более дешевые кредиты → величина инвестиционных расходов растет (от I1 до I2 – рис. 5.6, б) → совокупный спрос увеличивается (сдвиг вправо кривой совокупного спроса от AD1 до AD2 – рис. 9.3, в) → объем производства растет (от Y1 до Y*). Эта политика, проводимая с целью выхода из состояния рецессии, носит название «политики дешевых денег» и соответствует стимулирующей монетарной политике.

Рисунок 5.6 - Политика «дешевых денег»:

Дата публикования: 2014-10-14; Прочитано: 3091 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!