|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

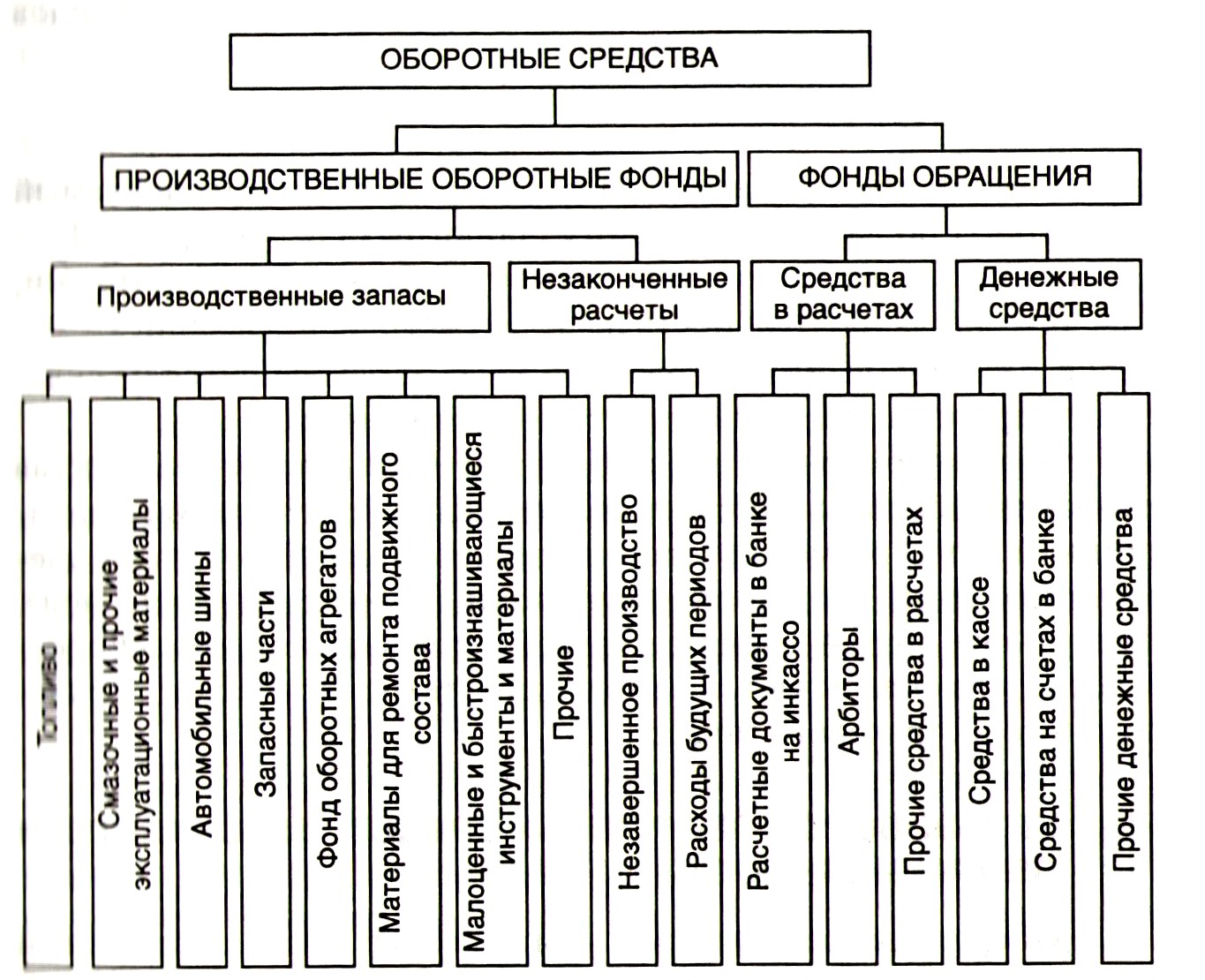

Нормирование оборотных средств. Фонды обращения включают в себя средства в расчетах и денежные средства (рис

|

|

Кроме оборотных производственных фондов каждое предприятие располагает средствами, функционирующими в сфере обращения, или фондами обращения. Они складываются из готовой продукции и денежных средств, необходимых для закупки сырья, топлива, запасных частей и т.п.

Фонды обращения включают в себя средства в расчетах и денежные средства (рис. 4.1), которые составляют значительную долю общего количества оборотных средств. Сюда включаются средства, находящиеся в кассе, на расчетном счете, в аккредитивах, в расчетных документах.

Денежные средства, расчеты по автомобильным перевозкам и с разными дебиторами (предприятиями, организациями и отдельными лицами), а также другие элементы собственных оборотных средств, функционирующих в сфере обращения, являются ненормируемыми оборотными средствами.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Рис. 4.1. Структурная схема состава оборотных средств АТП

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и обращения.

Нормирование оборотных средств является основой рационального использования хозяйственных средств предприятия. Оно заключается в разработке экономически обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или других единицах.

Норматив оборотных средств определяется в денежном выражении для отдельных элементов (групп) оборотных средств в целом по предприятию. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция.

Нормативы оборотных средств определяют в рублях исходя из среднесуточного расхода отдельных элементов оборотных фондов и необходимого их запаса в днях:

Фоб= СН /Тд,

где С — затраты производства согласно смете на планируемый период по данному элементу оборотных средств, руб.;

Нз — норма запаса по данному элементу оборотных средств, дни;

Тд — продолжительность планируемого периода, дни.

В состав норматива включаются запасы, находящиеся на складе предприятия, и материальные ценности в пути.

При неравномерности поставок различных материалов в состав норматива оборотных средств следует включить страховой (гарантийный) запас, размер которого выверяется опытным путем с учетом отклонений от планового снабжения в предыдущем периоде. В результате общий норматив запаса в днях по элементам оборотных средств складывается из текущего, технологического, транспортного и страхового запасов.

Дата публикования: 2014-10-20; Прочитано: 1941 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!