|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Показатели, характеризующие финансовое состояние предприятия

|

|

Анализ финансовой отчетности предприятия позволяет выявить взаимосвязи и взаимозависимости между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность. Результаты анализа позволяют заинтересованным лицам и организациям принять управленческие решения на основе оценки текущего финансового положения и деятельности предприятия за предшествующие годы и его потенциальных возможностей на предшествующие годы [7, c.87].

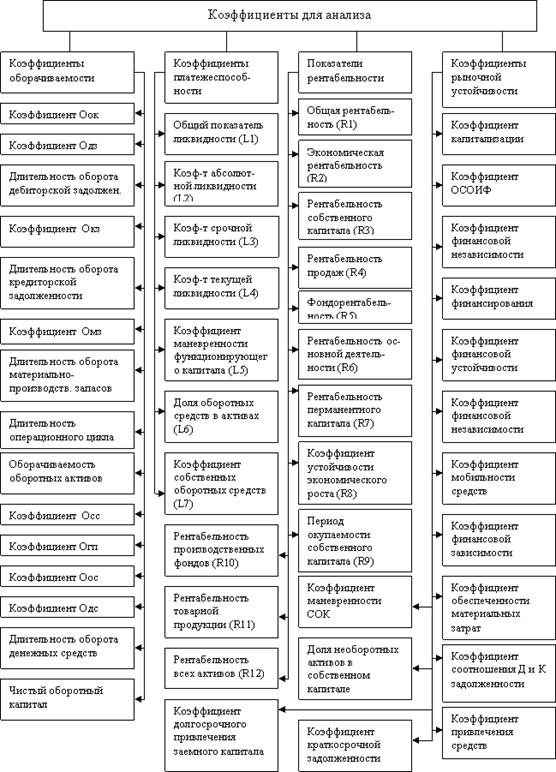

Для анализа финансового состояния коммерческого предприятия применяется система абсолютных и относительных показателей, а также связанных с их измерением финансовых коэффициентов. Наиболее важными из них являются показатели, характеризующие:

– Платежеспособность – возможность предприятия расплатиться по своим обязательствам;

– Финансовую устойчивость – состояние финансовых ресурсов, их распределение и использование, обеспечивающее развитие предприятия на основе роста прибыли и капитала при сохранении кредитоспособности и платежеспособности в условиях допустимого уровня риска;

– Деловую активность – эффективность использования предприятием своих средств;

– Прибыльность (рентабельность) – уровень прибыли относительно вложенных средств или затрат предприятия;

– Эффективность использования собственного (акционерного) капитала.

При проведении анализа финансового состояния хозяйствующего субъекта согласно формам бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и убытках и т.д.) рекомендуется применять четыре основные группы коэффициентов, характеризующих оборачиваемость, платежеспособность, рентабельность, рыночную (финансовую) устойчивость предприятия. К ним относятся следующие коэффициенты для анализа (рисунок 3).

Широкое распространение и использование коэффициентов представляет интерес в силу того, что они устраняют искажающее влияние на отчетный материал инфляции, что особенно актуально при анализе в долгосрочном аспекте.

Показатель платежеспособности характеризует способность предприятия выполнять свои обязательства по задолженности. Расчет и анализ этого показателя имеет большое значение для предприятия, так как его низкий потенциал может явиться причиной для прекращения им своих платежей. В процессе анализа изучается текущая и долгосрочная платежеспособность.

Текущая платежеспособность может быть определена по данным баланса путем сравнения его платежных средств со срочными обязательствами. Самый лучший вариант, когда у предприятия имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами.

К наиболее платежным средствам относятся денежные средства, краткосрочные ценные бумаги, часть дебиторской задолженности, по которой имеется уверенность в ее поступлении. Срочные обязательства включают обязательства и долги, подлежащие погашению: краткосрочные кредиты банка, кредиторская задолженность за товары и услуги бюджету. О платежеспособности предприятия говорит отношение платежных средств к срочным обязательствам. Если оно меньше 1, то есть вероятность, что предприятие вовремя не сможет погасить свою краткосрочную задолженность.

Платежеспособность предприятия оценивается показателями ликвидности. С одной стороны, под ликвидностью понимается способность предприятия оплатить свои краткосрочные обязательства; с другой стороны, это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. При этом следует учитывать и степень обесценивания текущих активов в результате быстрой их реализации [8, c.93].

Низкий уровень ликвидности – это отсутствие свободы действий администрации предприятия. Более серьезными последствиями низкой ликвидности является неспособность предприятия оплатить свои текущие долги и обязательства, что может привести к вынужденной продаже долгосрочных финансовых вложений и активов, и, в конечном счете, к неплатежам и банкротству.

Рисунок 3. Коэффициенты для проведения анализа финансового состояния предприятия предприятий

Примечание – составлено на основе данных [4]

Платежеспособность часто определяется по ликвидности баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, объединенными по срокам их погашения и в порядке их возрастания.

Понятие финансовой устойчивости тесно связано с перспективной платежеспособностью предприятия. Оценка финансовой устойчивости связана с анализом структуры капитала, то есть изучается соотношение заемного, собственного и общего капитала с различных позиций. Эта оценка позволяет внешним субъектам анализа (особенно инвесторам и кредиторам) определить финансовые возможности предприятия на длительную перспективу и характеризует степень защищенности их интересов.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателя и выясняются, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – это сумма прибыли или доходов. Относительный показатель – уровень рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к ее себестоимости. Уровень рентабельности предприятий торговли и общественного питания определяется процентным отношением прибыли от реализации товаров (продукции общественного питания) к товарообороту.

В процессе анализа изучаются динамика изменения объема чистой прибыли, уровень рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям, величина налога на прибыль и других налогов, выплачиваемых из прибыли. Влияние роста объема выручки на рост прибыли проявляется через снижение себестоимости. Все затраты по отношению к объему выручки можно разделить на две группы: условно-постоянные и переменные. Условно-постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. К этой группе относятся: арендная плата, амортизация основных фондов, износ нематериальных активов и др. Эти затраты анализируются по абсолютной сумме. Переменные затраты – это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Данная группа охватывает расходы на сырье, транспортные расходы, расходы на оплату труда и др. Эти затраты анализируются путем сопоставления уровней затрат в процентах к объему выручки [8, c.95].

Коэффициенты рентабельности характеризуют прибыльность деятельности предприятия и рассчитываются как отношение полученной прибыли к затраченным средствам или объему реализованной продукции. В зависимости от базы сравнения различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, продаж.

Подводя итоги, следует отметить, что финансовое состояние является важнейшей характеристикой финансово-хозяйственной деятельности предприятия. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия достигается посредством квалифицированного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты деятельности предприятия. Оценка результатов работы любого предприятия включает в себя анализ его финансового положения [9].

Анализ финансовой деятельности играет все большую роль в процессе принятия экономических решений. Он может представлять интерес для различных пользователей финансовых данных, которые преследуют свои цели и имеют свои критерии оценки финансового положения.

3 Методы финансового анализа деятельности предприятия

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов [10, c.84].

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей [11, c.82].

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования [12, c.32].

Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессионный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне [13].

Обобщая вышеизложенное, следует отметить, что финансовое состояние зависит от всех сторон деятельности предприятия: выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов, – улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов.

На основании вышеизложенного можно сформулировать следующие выводы:

Финансовое состояние зависит от всех сторон деятельности предприятия: выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов, – улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов

Список литературы:

1. Большаков С. В. Финансовая политика государства и предприятия. Курс лекций. – М.: Книжный мир, 2002

2. Грязнова А.Г., Финансы, М., Финансы и статистика, 2007

3. Кривелевич М.Е. Долгосрочная финансовая политика: Учебное пособие. - Владивосток: ТИДОТ ДВГУ, 2005 г. - 136 с

4. Мельников В.Д., Ильясов К.К. «Финансы». Алматы. 2004

5. Лихачева Н. О., Щуров С. А. Долгосрочная и краткосрочная финансовая политика предприятия. Учебное пособие. – М.: Вузовский учебник,2008

6. Васильева М. В. и др. Финансовая политика. – Ростов на Дону: Феникс, 2008

7. Интыкбаева С.Ж. Фискальная политика и её роль в обеспечении устойчивого развития экономики Казахстана.– Алматы, Каржы-Каражат, 2002

Методические указания к теме №3:

При изучении данной темы студентам надлежит уяснить, какие исходные основы принимаются при анализе финансового состояния предприятия. Необходимо схематично проанализировать все формы финансовой отчетности на примере своего предприятия и дать рекомендации работы аналитиков данного предприятия.

Дата публикования: 2014-10-20; Прочитано: 6628 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!