|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Мультиклассовые ценные бумаги, обеспеченные активами и пулом ипотек

|

|

Хотя финансовая инженерия, которая привела к внедрению ипотечных переходных сертификатов, значительно увеличила ликвидность ипотечного рынка, широкое использование этих сертификатов ограничивается тем, что это инструменты одного класса (single class). Имеется в виду, что организация пула ипотек предусматривает, что все выплаты процентов и основной суммы в соответствии с переходными сертификатами предоставляются инвесторам на пропорциональной основе. Таким образом, все, кто инвестирует в одни и те же переходные сертификаты, являются держателями идентичных ценных бумаг с идентичными денежными потоками, идентичными сроками погашения и идентичными правами. Одноклассовая структура не отвечает нуждам всех потенциальных ипотечных инвесторов.

Поэтому финансовые инженеры принялись за работу и в конечном счете создали мультиклассовый ипотечный инструмент, назван-

ный облигацией, обеспеченной пулом ипотек (collateralized mortgage obligation (CMO), и подпадающий под действие существующего налогового кодекса для долговых обязательств. Подход финансовой инженерии, воплощенный в СМО, очень прост и подобен тому, который применялся в случае с облигациями с нулевым купоном, и его лучше всего охарактеризовать как посредничество на сроках действия.

Облигации СМО быстро захватили существенную часть ипотечного рынка. Инструмент обладал способностью к адаптации, поэтому вскоре появилось много его вариантов. Однако СМО как продукт имеет определенные недостатки. Например, он не подпадает под действие налогового правила «сквозного потока» (flow-through) и добавляет значительные суммы к долговым обязательствам в балансовых отчетах учреждений-эмитентов. Желание убрать эти долговые обязательства из балансового отчета в конечном счете привело к созданию таких структур, как траст доверителей (grantor trust) и траст владельцев (owner trust). Такие структуры, однако, были далеки от идеала. Они ограничивали гибкость эмитента и порождали потенциально неблагоприятные налоговые последствия.

Недостатки СМО как продукта при существовавшем тогда налоговом законодательстве в конечном счете привели к включению специальных положений в Закон о налоговой реформе 1986 г. (Tax Reform Act (TRA), которые привели к созданию продукта, подобного СМО, уже подпадающего под действие налогового правила «сквозного потока». А именно, законодательство сделало возможным создание «проводников» инвестиций в недвижимость (Real Estate Mortgage Investment Conduits (REMIC). Co времени своего появления на рынке REMIC частично вытеснили СМО из одноклассовых ипотек, в которых они использовались как операционное средство для генерирования муль-тиклассовых ценных бумаг, обеспеченных пулом ипотек.

Облигации, обеспеченные пулом ипотек (СМО)

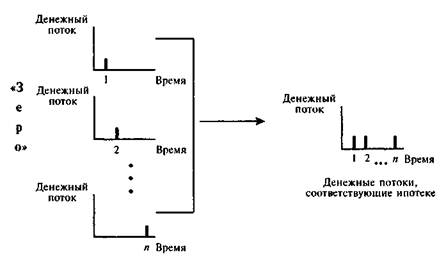

Создание переходных сертификатов путем эмиссии неделимых интересов в ипотечных пулах было первым примером того класса инструментов, которые потом стали известны как ценные бумаги, обеспеченные неделимым пулом ипотек (mortgage-backed securities, или просто mortgage-backs (MB). Эти инструменты, а также упрощенный процесс их создания способствовали трансформации вялого ипотечного рынка в активного конкурента на рынках капитала. С точки зрения инвестора, гарантия, которая предусматривается для многих переходных сертификатов, обеспечивает такую степень надежности, которая близка к надежности для держателей долговых обязательств Казначейства. Однако переходные сертификаты, как правило, приносят большую прибыль.

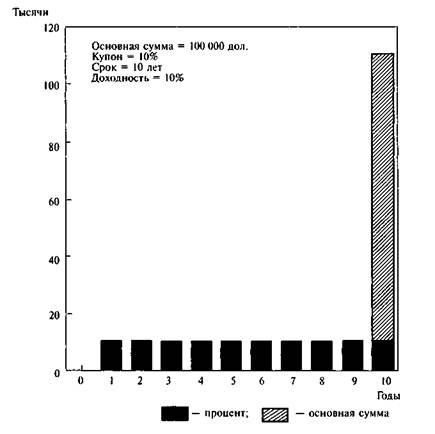

В отличие от долгосрочных выпусков Казначейства и большинства корпоративных эмиссий, ипотечные долговые обязательства являются амортизационными. Это означает, что держатель ипотеки получает выплаты (денежные потоки), которые содержат и проценты, и основную сумму. Точный размер денежных потоков зависит от типа ипотеки, хотя принципиально ничего не меняется. Выплаты же по неамортизационным долговым обязательствам Казначейства и корпораций содержат только выплату процента до финальной выплаты. С наступлением срока погашения полная основная сумма выплачивается в виде единственного платежа (иногда называемого «пулей» (bullet).

Совокупности денежных потоков по неамортизационным долговым обязательствам Казначейства и амортизационным ипотечным долговым обязательствам сравниваются на рис. 17.5 и 17.6. На последнем рисунке представлены ипотечные потоки для обычной ипотеки с равномерными платежами.

Рис. 17.5. Неамортизационное обычное долговое обязательство

Рис. 17.6. Амортизационное долговое обязательство

Тысячи

120.---------------------------------------------------------------------------

Основная сумма = 100 000 дол. Купон = 10% Срок = 10 лет Доходность = 10% 100 -

Годы — процент; kjgjgj — основная сумма

Для некоторых инвесторов варианты денежных потоков, связанных с амортизационными долговыми обязательствами, предпочтительнее вариантов с неамортизационными долговыми обязательствами. Например, пенсионеры, стремящиеся получать регулярно (ежемесячно) чек, позволяющий пополнять их пенсионный доход, вероятно, посчитают переходные сертификаты привлекательными для себя активами. Но это не совсем верно для всех инвесторов. Наоборот, для некоторых инвесторов переходные сертификаты вовсе не привлекательны.

При прочих равных условиях держатель переходного сертификата будет получать большие денежные потоки, чем владелец неамортизационного долгового обязательства. Если владелец сертификата не нуждается в этих денежных потоках немедленно, то возникает проблема реинвестиционного риска. Далее, так как денежные потоки большие, проблема риска при реинвестировании усиливается. Хуже того, заемщики имеют право досрочно погасить ипотечный кредит, что они

нередко и делают. Неожиданные досрочные выплаты поступают к держателям переходных сертификатов, заставляя их искать альтернативные инвестиции.

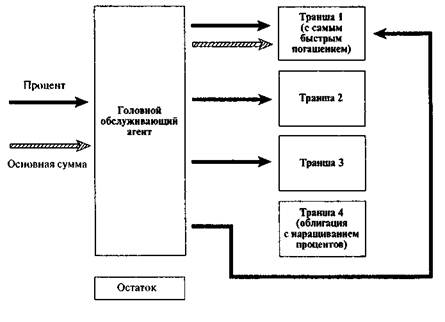

Пытаясь справиться с этой проблемой, финансовые инженеры из First Boston Corporation и Salomon Brothers в июне 1983 г. разработали облигации, обеспеченные пулом ипотек (СМО). Они были весьма динамичным нововведением и быстро захватили основную часть ипотечного рынка. С точки зрения финансовой инженерии СМО — это еще один пример конверсионного арбитража. Инвестиционный банк покупает переходные сертификаты (или «целую» ипотеку), а затем выпускает специальные облигации, которые обеспечены ипотеками (отсюда и название). Эти облигации подразделяются на серию определенных групп, называемых траншами (tranches). Денежные потоки, соответствующие разным траншам, различны, и, следовательно, структура СМО дает возможность трансформировать одноклассовый инструмент (ипотека или переходный сертификат) с помощью «посредничества на сроках действия» в мультиклассовый инструмент (СМО).

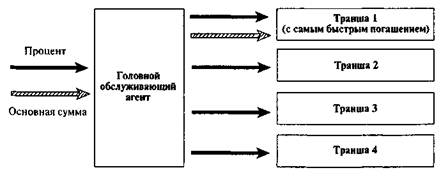

В базовых, или «простых» СМО, допускается, чтобы каждая транша получала пропорциональную долю процентных платежей так же, как и в случае переходного сертификата, но только по одной транше за один раз выплачивается основная сумма. Например, сначала только по первой транше выплачивается основная сумма. Эта транша, называемая траншей с самым быстрым погашением (fastest-pay tranche), получает всю основную сумму, собранную агентами, которые обслуживают долг (servicer), выплаченную вовремя или досрочно, до тех пор, пока вся основная сумма по этой транше не будет амортизирована. Эта транша затем погашается, а траншей с самым быстрым погашением становится вторая транша. Количество траншей по любой облигации СМО может быть от 4 до 10 (или даже больше). Структура облигации СМО, использующей переходные сертификаты, или «целую» ипотеку, представлена на рис. 17.7 (для четырех траншей).

Рис. 17.7. Структура «простой» СМО

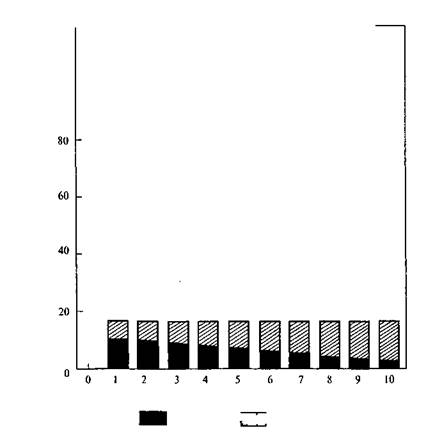

Появилось много вариаций на тему основной СМО с тех пор, как этот продукт впервые появился. Некоторые модификации СМО имеют значительно более сложную структуру, чем представленная на рис. 17.7. Например, существуют СМО, для которых одновременно выплачивается основная сумма более чем по одной транше; существуют транши СМО, похожие на облигации с нулевым купоном, а также СМО, основанные на ипотеке с корректирующейся ставкой. Рассмотрим, например, СМО типа облигаций с нулевым купоном. Для этих СМО одна или более траншей имеют форму облигации с наращиванием процентов (accrual bond или accretion bond). Облигация с наращиванием процентов, или Z-облигация, — это облигация с отсроченной выплатой процентов, напоминающая облигацию с нулевым купоном. По облигации с наращиванием процентов не получают никаких выплат — процентных или основной суммы — до тех пор, пока не погашается полностью предыдущая транша. Тем временем процент, который должен был бы поступать по транше, накапливается. После того, как все предыдущие транши погашаются, по облигации с наращиванием процентов выплачиваются, как обычно, процент и основная сумма. Структура с такой облигацией представлена на рис. 17.8, на котором только одна (четвертая) транша является облигацией с наращиванием процентов (в этом частном случае).

Рис. 17.8. Структура СМО с Z-облигацией

Эмитент может хранить или продать 474

Хотя облигации СМО полностью не ликвидируют реинвестици-онного риска, они фактически существенно его снижают. Структура с траншами гарантирует, что первая транша будет иметь очень короткий срок до погашения, вторая — немного больше, третья — еще больше и т. д. Таким образом, долгосрочный инструмент — ипотека или переходный сертификат — используется для создания серии отдельных инструментов, траншей, которые имеют короткие, средние и длинные сроки до погашения. Инвестор может выбрать траншу, наиболее полно отражающую его интересы. Поскольку инвесторы могут покупать те ценные бумаги, которые удовлетворяют их специфическим требованиям, и, следовательно, иметь меньше риска, чем в случае с «целой» ипотекой или переходным сертификатом, они согласны заплатить чуть больше за нужные им инструменты. Общая стоимость траншей СМО может поэтому превышать стоимость ипотек (или переходных сертификатов), которые использовались для их создания. Эта разница в стоимости — источник существенной части прибыли инвестиционного банка. Кроме того, инвестиционный банк «делает» вторичный рынок СМО, выступая в роли дилера и получая прибыль на бид-аск спреде.

Облигации, обеспеченные пулом ипотек (СМО), особенно те, которые имеют в своей структуре в качестве траншей облигации с наращиванием процентов, порождают так называемые «остатки» (residuals) — еще одна интересная черта рассматриваемого продукта. Рассмотрим, например, случай, когда владельцам наращиваемых облигаций пообещали доход в 9,00%. Предположим, что ставка реинвестирования для доходов, получаемых доверительным трастом (куда было помещено ипотечное обеспечение), превышает 9,00%. Тогда после погашения последней из траншей образуется избыточная стоимость. Она и называется остатком. Конечно, если усредненная ставка реинвестирования меньше 9,00%, то остаток будет отрицательным. В этом случае доверительный собственник СМО, основываясь на консервативных предположениях по поводу ставки реинвестирования, «переобеспечивает» СМО. Эти предосторожности гарантируют, что остаток будет положительным, но значение его все равно остается неопределенным.

Эмитент СМО может сохранить остаток или продать его инвестору, согласному подвергаться риску неопределенности конечной стоимости. Как правило, последняя стратегия и выбирается, хотя и не всегда. Продавая заранее остаток, эмитент СМО освобождается от этого источника неопределенности.

Как уже отмечалось, СМО утверждают косвенные права на ипотечные активы. По закону СМО представляют собой требования к эмитенту СМО (или доверительному трасту) и, следовательно, являются обязательствами эмитента СМО (или доверительного траста).

Эмитент СМО (или доверительный траст) имеет раздельные и прямые права на ипотечные активы. По уже упоминавшимся причинам структурам СМО присуща некоторая неэффективность, которая преодолевается с помощью законодательства по REM 1С.

Дата публикования: 2014-11-19; Прочитано: 663 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!