|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Понятие, состав и структура 4 страница

|

|

Активы состоят из имущества и обязательств третьих лиц перед предприятием, следовательно, в состав активов входит все, чем владеет предприятие. Активы финансируются за счет обязательств перед собственниками или кредиторами (третьими лицами).

Обязательства перед собственниками подразделяются:

• возникающие в момент первоначального взноса в уставной капитал и за счет произведенных извне дополнительных взносов (например, дополнительная эмиссия акций);

• возникающие вследствие накопления части полученной прибыли в форме резервного капитала, фондов накопления, нераспределенной прибыли.

Обязательства перед третьими лицами (заемный капитал) — долги предприятия перед кредиторами и инвесторами, обладающими правами на имущество предприятия в сумме, на которую увеличилось имущество предприятия и уменьшилось их собственное имущество.

С тоимость имущества компании (активов) всегда равна сумме требований кредиторов и собственников (пассивов).

Отсюда можно сформулировать основное балансовое уравнение:

СУММА АКТИВОВ = СУММЕ ПАССИВОВ

СУММА АКТИВОВ = СУММЕ ПАССИВОВ

В активы предприятия включаются ресурсы, которые являются его собственностью или находятся под полным контролем (лизинг, например). Следовательно, трудовые ресурсы предприятия в балансе отражены не будут.

С точки зрения участия в производственном процессе все активы предприятия можно разделить на внеоборотные и оборотные.

Внеоборотные — активы, используемые предприятием многократно, в течение длительного периода, включающего несколько производственно-коммерческих циклов.

К внеоборотным активам относятся:

• нематериальные активы — затраты предприятия, понесенные на приобретение (создание и регистрацию) патентов, лицензий, товарных знаков;

• основные средства — совокупность средств труда, действующих в течение длительного периода (здания, сооружения, машины и оборудование и др.);

• незавершенное строительство — часть активов, по составу аналогичных двум предыдущим группам (недостроенные здания и сооружения, недоукомплектованное оборудование и т.п.), не введенных в эксплуатацию на момент составления баланса (не приносит доход);

• долгосрочные финансовые вложения − отвлеченные финансовые средства, способные приносить предприятию доход в течение периода, который составляет более одного года (например, вложения в акции других юридических лиц, позволяющие получать дивиденды).

Оборотные активы предприятия — это средства, используемые в течение одного производственно-сбытового цикла (текущие активы).

К оборотным активам относятся:

‑ стоимость запасов:

• стоимость сырья, материалов и комплектующих;

• затраты в незавершенном производстве — стоимость части ресурсов предприятия, вовлеченных в производство, но переработка которых еще не завершилась выпуском готовой продукции;

• готовая продукция — стоимость комплектных изделий, прошедших все стадии технологической обработки, отвечающих стандартам, техническим условиям, требованиям договоров, принятых ОТК и сданных на склад;

• товары для перепродажи — ценности, полученные предприятием для дальнейшей перепродажи, без создания на нем дополнительной добавочной стоимости;

• товары отгруженные;

‑ дебиторская задолженность — это обязательства физических и юридических лиц перед предприятием, выраженные в денежной форме (например, задолженность предприятию за полученную от него продукцию, задолженность поставщиков по перечисленным им авансам).

‑ краткосрочные финансовые вложения — это отвлеченные средства, призванные приносить доход предприятию в течение периода менее одного года (например, помещение временно свободных денежных средств на депозит).

‑ денежные средства ‑ денежные ресурсы в кассеи на счетахпредприятия.

Приведенный выше перечень активов показан в порядке повышения уровня их ликвидности. Однако, например, запас исходного сырья иногда оказывается продать проще, чем готовую продукцию; долгосрочные ценные бумаги могут оказаться для покупателя более привлекательными, чем краткосрочные и т.п.

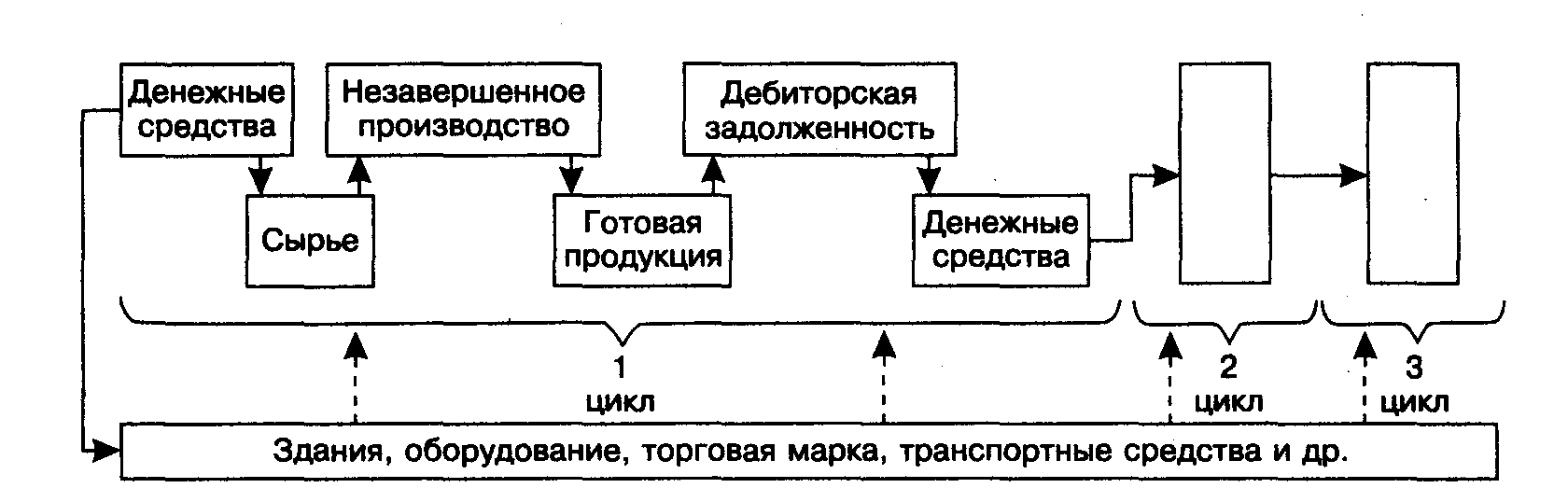

Различие между оборотными и внеоборотными активами более наглядно видно при рассмотрении этапов производственно-сбытового цикла (рисунок 14). Денежные средства направляются для приобретения различныхресурсов (например, сооружений, оборудования, материалов, трудовых ресурсов в форме рабочей силы), материалыпоступают в переработку, далее производится готовая продукция, онаотгружается потребителям, поступает оплата, приобретаются новые материалы и т.д. В каждый момент времени у предприятия есть запас денежных средств,сырья и материалов, незавершенное производство, готовая продукция и дебиторская задолженность.

Рисунок 14 ‑ производственно-сбытовой цикл

Соотношение внеоборотных и оборотных средств в определенной степени отражает финансовое состояние предприятия. Высокая доляоборотных активов обусловливает высокий уровень ликвидности, то есть запас финансовой устойчивости, когда при неблагоприятных обстоятельствах предприятие может быстро продать свое имущество и расплатиться с кредиторами. С другой стороны, за высокой долей основных средств в составе активов предприятия чаще всего стоит и более совершенный технологический процесс, высокопроизводительное и экономичное оборудование и, следовательно, более высокая норма прибыли от текущей деятельности.

Рост доли внеоборотной части активов в балансе оправдан лишь при устойчивом развитии предприятия и хороших перспективах развития отрасли в целом; в условиях нестабильности разумнее жертвовать более высокой прибылью, но гарантировать себя от убытков, поддерживая высокую долю оборотных активов.

Пассивы (капитал) − средства финансирования ресурсов предприятия, источники, из которых оплачивается приобретение активов, и включают капитал собственный и заемный. В российском балансе пассивы располагаются в порядке убывания срока, в течение которого предприятие может использовать данный источник финансирования (от акционерного капитала, которому присущ неограниченный срок использования, до краткосрочных задолженностей со сроком погашения в пределах нескольких дней).

В общем виде собственный капитал предприятия выступает как стоимость принадлёжащего акционерам имущества и называется чистыми активами, их размер определяется как разность между стоимостью имущества (всеми активами) и заемным капиталом.

Заемный капитал образуется как часть стоимости имущества организации, приобретенного в счет обязательств вернуть поставщику, банку, другому заимодавцу деньги или ценности, эквивалентные стоимости такого имущества. Заемный капитал (заемные средства) условно может быть подразделен на долгосрочную (срок использования больше 1 года) и краткосрочную задолженность.

Долгосрочная задолженность в основном формируется из кредитов с длительными сроками погашения, лизинговых обязательств и облигационных займов (финансируются стратегические проекты: внедрение на новый рынок, диверсификация деятельности, покупка новых предприятий). Источником покрытия такой задолженности является долгосрочная прибыль от реализации соответствующих проектов.

Краткосрочная задолженность (текущие пассивы), как правило, покрывает отсутствие или нехватку собственных средств для финансирования текущей операционной деятельности предприятия. Оплата этой задолженности обеспечивается за счет текущего притока денежных средств на предприятие.

Краткосрочные пассивы включают:

• краткосрочные кредиты — займы, полученные от финансовых институтов на срок до одного года для финансирования текущей деятельности предприятия;

• задолженность потребителям — по полученным от них авансам;

• задолженность поставщикам — требования поставщиков в отношении товаров или услуг, предоставленных ими предприятию, но еще им не оплаченных;

• задолженность бюджету — не перечисленные на данный период суммы налогов, причитающихся в бюджет;

• задолженность по заработной плате — начисленная, но не выплаченная работникам предприятия заработная плата.

Последние три вида пассивов не привлекаются для финансирования текущей деятельности в виде денежного потока, но отсрочка по выплате такого рода задолженностей может облегчить процесс финансирования различных проектов.

Собственный капитал и долгосрочная задолженность формируют долгосрочные пассивы компании — источники финансирования, которыми предприятие может располагать в течение более одного года.

Задолженность поставщикам, потребителям и задолженность по заработной плате может появляться и исчезать в каждом производственно-сбытовом цикле, задолженность бюджету и краткосрочные кредиты могут также иметь достаточно короткий срок жизни (от одного до трех-четырех месяцев).

Оценка финансового положения предприятия основывается на балансовых соотношениях в структуре пассивов:

• в краткосрочном периоде — долгосрочных и краткосрочных пассивах;

• вдлительном периоде — собственного и заемного капитала.

Различным отраслям промышленности и даже отдельным предприятиям свойственно разное соотношение собственного и заемного капитала. Для машиностроительного предприятия характерна большая доля собственных источников средств, для строительной компании — долгосрочной задолженности.

Чем меньше доля заемного капитала в структуре пассивов, тем устойчивее положение предприятия. Наличие и увеличение кредиторской задолженности означает определенное падение уровня рентабельности, поскольку привлечение кредитов влечет за собой необходимость выплат по ним процентов.

Однако предприятие, не располагая достаточными собственными средствами для достижения необходимого объема производства, повышения эффективности, теряет возможность увеличения валовой прибыли. Рост доли заемных средств может сыграть положительную роль при условии, что дополнительно полученная прибыль окажется больше, чем соответствующие выплаты процентов по займам. Таким образом, увеличение доли заемного капитала снижает уровень финансовой устойчивости, но (до определенного момента) способно повышать эффективность деятельности.

Для анализа результатов текущей деятельности предприятия служит другой финансовый документ — отчет о прибылях и убытках (таблица 17),составляемый за определенный календарный период, например, год.

таблица 17 ‑ отчет о прибылях и убытках

| Показатель | За отчетный период | За аналогичный период прошлого года | |

| Наименование | Код | ||

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |||

| Себестоимость реализации товаров, продукции, работ, услуг | () | () | |

| Валовая прибыль | |||

| Коммерческие расходы | () | () | |

| Управленческие расходы | () | () | |

| Прибыль (убыток) от продаж | |||

| Прочие доходы и расходы | |||

| Проценты к получению | |||

| Проценты к уплате | () | () | |

| Доходы от участия в других организациях | |||

| Прочие операционные доходы | |||

| Прочие операционные расходы | () | () | |

| Внереализационные доходы | |||

| Внереализационные расходы | () | () | |

| Прибыль (убыток) до налогообложения | |||

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль | () | () | |

| Чистая прибыль (убыток) отчетного периода |

Основное значение этого документа — сопоставить полученный за период доход со всеми видами расходов и в итоге выявить величину заработанной предприятием прибыли.

Итоговая прибыль компании − сумма прибыли (убытка) от продажи продукции, прибыли (убытка) от продажи основных средств и иного имущества предприятия, а также финансовых поступлений от внереализационных операций.

Валовая прибыль отражает эффективность производства и реализации продукции. На предприятии могут рассчитываться показатели прибыли:прибыль от продаж основных средств и иного имущества предприятия, налогооблагаемая прибыль и чистая прибыль.

Прибыль от продаж основных средств и иного имущества предприятия возникает при продаже на сторону различных видов имущества, числящихся на балансе предприятия.

Финансовые поступления от внереализационных операций следует оценивать как прибыль (убыток) по операциям различного характера, не связанным с продажами продукции, основных средств или иного имущества, выполнением работ, оказанием услуг.

Внереализационная прибыль (убыток) формируется как сумма:

• сальдо полученных и уплаченных штрафов, пени, неустоек;

• прибыли или убытка прошлых лет, выявленных в отчетном году;

• доходов от переоценки товаров (изменения цен в связи с изменившейся конъюнктурой);

• недостачи материальных ценностей, выявленных в отчетном году;

• курсовая разница по валютным счетам и операциям в иностранной валюте;

• дохода от долевого участия в уставном капитале других предприятий, процентов по облигациям;

• дохода от сдачи имущества в аренду и др.

Кроме получения прибыли, одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет отчет о движении денежных средств.

Различают три основных вида денежных потоков (таблица 18):

• от текущей (операционной) деятельности — регулярно повторяющееся движение денежных средств в процессе производства и продажи основной продукции;

• от инвестиционной деятельности — долгосрочные вложения капитала и реализация внеоборотных активов;

• от финансовой деятельности — получение и возврат источников финансирования.

таблица 18 − отчет о движении денежных средств

| Показатель | За отчетный период | За аналогичный период прошлого года | |

| Наименование | Код | ||

| Остаток денежных средств на начало отчетного периода | |||

| Движение денежных средств по текущей деятельности | () | () | |

| Средства, полученные от покупателей и заказчиков Прочие доходы | |||

| Денежные средства, направленные: | |||

| на оплату приобретенных товаров, работ, услуг, сырья и иных активов | () | () | |

| на оплату труда | () | () | |

| на выплату дивидендов | () | () | |

| на расчеты по налогам и сборам | () | () | |

| на прочие расходы | () | () | |

| Чистые денежные средства от текущей деятельности | |||

| Движение денежных средств по инвестиционной деятельности | |||

| Выручка от продажи объектов основных средств и иных внеоборотных активов | |||

| Выручка от продажи ценных бумаг в иных финансовых вложений | |||

| Полученные дивиденды | |||

| Полученные проценты | |||

| Поступления от погашения займов, предоставленных другим организациям | |||

| Приобретение дочерних организаций | () | () | |

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | () | () | |

| Приобретение ценных бумаг и иных финансовых вложений | () | () | |

| Займы, предоставленные другим организациям | () | () | |

| Чистые денежные средства от инвестиционной деятельности | |||

| Движение денежных средств по финансовой деятельности | |||

| Поступления от эмиссии акций или иных долевых бумаг | |||

| Поступления от займов и кредитов, предоставленных другими организациями | |||

| Погашение займов и кредитов (без процентов) | () | () | |

| Погашение обязательств по финансовой аренде | () | () | |

| Чистые денежные средства от финансовой деятельности | | | ||

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | |||

| Остаток денежных средств на конец отчетного периода |

Формулы расчета потока денежных средств по видам деятельности и по предприятию в целом при этом могут принять следующий вид:

Текущий (операционный) денежный поток = чистая прибыль + амортизация за отчетный период + рост краткосрочной задолженности — рост дебиторской задолженности — рост величины запасов;

Инвестиционный денежный поток = нетто прирост внеоборотных активов с учетом начисленной за период амортизации;

Финансовый денежный поток = нетто прирост собственного капитала (с учетом выплаченных дивидендов, но за исключением прироста нераспределенной прибыли) + нетто прирост задолженности по кредитам и займам;

Суммарный денежный поток = текущий денежный поток + инвестиционный денежный поток + финансовый денежный поток,

где

· величина текущего денежного потока имеет положительное значение,

· инвестиционного — отрицательное значение,

· для финансового потока возможна как положительная, так и отрицательная величина − является своего рода регулятором операционной и инвестиционной деятельности компании, привлекая ресурсы, когда операционные возможности предприятия не в состоянии обеспечить инвестиции в развитие, и возвращая их в обратной ситуации.

Наиболее значимой является величина текущего денежного потока, которой должно быть достаточно, как минимум, для покрытия всех расходов, связанных с основной операционной деятельностью.

Анализ денежных потоков предприятия в целом позволяет определить:

• источники получения денежных средств и направления их использования;

• обеспеченность денежными средствами текущей деятельности предприятия;

• обеспеченность средствами для дальнейшего долгосрочного развития (инвестиций);

• возможность покрытия текущих долгов;

• необходимость привлечения на определенный срок дополнительного капитала.

В деятельности предприятия возможно возникновение дефицита денежных средств при финансировании как текущих, так и инвестиционных потребностей. Основной и наиболее традиционной формой заемного финансирования является кредитование.

Кредит ‑ денежная сумма, передаваемая предприятию на определенное время на возмездной и возвратной основе. Такая форма кредита (денежная) является классической.

Проценты по кредиту представляют собой норму дохода на капитал, передаваемый во временное пользование, которую в качестве компенсации желает получить кредитор.

Величина процента зависит от следующих факторов:

• темпов инфляции;

• возможности альтернативного размещения свободных денежных средств;

• потенциального дохода от альтернативного вложения капитала;

• общеэкономической ситуации;

• объема и сроков кредитования;

• надежности заемщика (вероятности своевременного и полного возврата; кредитных ресурсов).

Процентная ставка по кредитам является фиксированной величиной, однако в случаях долгосрочного кредитования в нестабильных экономических условиях применяется и скользящая (плавающая) ставка процента. Ее величина привязывается к какому-либо внешнему фактору (например, индексу инфляции) и пересчитывается через определенные промежутки времени.

Могут использоваться альтернативные (не денежные) формы кредитования:

• инвестиционный (налоговый) кредит − собой форму отсрочки налоговых платежей, предоставляемую предприятию органами государственной власти (компания не получает реальных денежных ресурсов, за счет отсрочки платежей в бюджет создается дополнительный резерв). Эту форму альтернативного кредитования не следует путать с налоговыми льготами, так как отложенные платежи не отменяются, а только переносятся на более поздние сроки, при этом на величину их кредита начисляются соответствующие проценты.

• товарный кредит − подразумевает передачу кредитором заемщику не денежных средств, а какого-либо определенного имущества (как правило, оборотных активов). При этом проценты за кредит могут включаться в цену предоставляемого товара с учетом того, что оплата его произойдет позднее.

Удобство подобной формы кредитовани я состоит в:

‑ ускорении оборачиваемости средств предприятия-заемщика (отсутствует переход денежных средств в материальные активы);

‑ контроле кредитором направлений использования кредитных ресурсов (заемщик не может потратить деньги на что-либо иное ввиду их фактического отсутствия).

• коммерческий кредит предоставляется в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты предоставленных товаров, выполненных работ или услуг. Величина процента может быть скрыта в стоимости товара (при предоплате номинальная стоимость товара будет снижена, при рассрочке платежей — повышена).

• лизинг. По договору лизинга кредитор (лизингодатель) обязуется предоставить заоплату заемщику (лизингополучателю) определенноеимущество ( как правило, основные средства ) во временное пользование. При этом периодическая плата за имущество (арендная плата) будет включать амортизацию передаваемых в пользование основных средств за соответствующий период и проценты за кредит. Таким образом, предприятие вместо того, чтобы взять долгосрочный кредит и на эти средства приобрести необходимое оборудование, напрямую выходит на его поставщика и контактирует только с ним.

Финансовый механизм предприятия – подсистема управления предприятием, предназначенная для оптимального взаимодействия финансовых отношений и денежных фондов с целью достижения долгосрочных, среднесрочных и текущих целей его финансового развития.

Вопросы для самопроверки:

1. Чтакое баланс предприятия, каковы цели его составления?

2. Объясните экономическую сущность активов предприятия?

3. Объясните экономическую сущность пассивив предприятия?

4. Дайте характеристику собственному капиталу предприятия?

5. Какие виды кредитования могут быть использованы предприятием?

6. Какой документ отражает движение денежных средств предприятия?

Дата публикования: 2014-11-19; Прочитано: 399 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!