|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Понятие, состав и структура 3 страница

|

|

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируется в уставе общества.

Для определения ставки дивидендов, необходимо рассчитав потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.

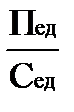

Если прибыль, планируемую как результат хозяйственной деятельности общества за год, обозначим как П0 (общая прибыль); прибыль, которая будет направлена в виде налогов в бюджет, – Пн прибыль, направляемую на развитие общества, – Пр прибыль, отчисляемую в резервный фонд, – Прф тогда прибыль, направляемая на выплату дивидендов.Пд, будет равна:

Пд = П0 – Пн – Пр – Прф

Особенностью распределения прибыли АО является формирование резервного фонда (и других аналогичных по назначению фондов – гарантийных, страховых и т.п.), который создается каждым обществом. Величина резервного фонда не может быть менее 10 и более 25% величины оплаченного уставного капитала. Размер отчислений в резервные фонды устанавливается общим собранием акционеров, но они не могут составлять более 50% налогооблагаемой прибыли.

Резервный и другие фонды предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам.

К расходам АО, связанным с развитием производства и финансируемым из чистой прибыли, относятся расходы по выпуску и распространению акций и облигаций (приобретение бланков ценных бумаг, уплата вознаграждения посредникам за первичное размещение ценных бумаг). Часть прибыли, используемой на накопление может быть направлена на увеличение уставного капитала АО или в качестве взноса в уставный капитал дочернего общества.

Если это предусмотрено уставом, часть прибыли направляется для распределения между работниками в виде денежного вознаграждения или в виде акций.

В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по простым акциям и невыплате доходов их владельцам. Распределение прибыли на инвестируемую часть, и дивиденд является важнейшим моментом финансового планирования, так как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды, выплачиваемые в рекламных целях, приводят к «проеданию» основного капитала. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций.

Для оценки эффективности работы предприятия использование прибыли недостаточно. Например, два предприятия, имеющие различную стоимость производственных фондов (основных производственных фондов и оборотных средств), получают одинаковую прибыль. Более эффективно работает то предприятие, у которого стоимость ниже. Поэтому для оценки эффективности работы предприятия необходимо сравнить прибыль и стоимость производственных фондов, с помощью которых она создана.

Рассмотрим пример:

Выручка от реализации продукции составила 800 тыс. руб., затраты на производство и реализацию продукции – 680 тыс. руб., прибыль от реализации имущества – 15 тыс. руб., прибыль от внереализационных операций – 14 тыс. руб., убытки от содержания жилого фонда – 45 тыс. руб.

Определить балансовую прибыль.

Решение:

Балансовую прибыль равна:

Пбал = Вр − С+Ввнер −Рвнер,

Пбал = 800 – 680 + 15 + 14 -45 = 104 тыс. руб.

Вопросы для самопроверки:

1. Дайте определение прибыли?

2. Какие функции выполняет прибыль?

3. Основные источники получения прибыли?

4. Назовите состав балансовой прибыли?

Тема 13. Основные экономические показатели деятельности предприятия

Анализ финансовой деятельности проводится с помощью набора коэффициентов, отражающих относительную эффективность и устойчивость предприятия.

Рентабельность − доходность, прибыльность, показатель экономической эффективности деятельности предприятия, который отражает конечные результаты хозяйственной деятельности.

Различают рентабельность, рассчитанную на основе балансовой, валовой и чистой прибыли и отнесенную к среднегодовой стоимости основных производственных фондов и оборотных средств.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности, с себестоимостью продукции, фондоемкостью продукции, структурой и фондоотдачей основных производственных фондов, скоростью оборачиваемости нормируемых оборотных средств.

На практике предприятия применяют ряд показателей рентабельности, формулы расчет приведены в таблице 14.

Таблица 14 − показатели рентабельности

| Показатель | Формула |

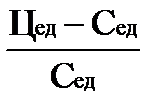

| 1. Рентабельность отдельных видов продукции, всей товарной продукции и производства | =  ;

или

Rед= ;

или

Rед=  100% = 100% =  100%;

где Пед − прибыль в расчете на единицу продукции;

Сед − себестоимость единицы продукции;

Цед − цена единицы продукции;

= 100%;

где Пед − прибыль в расчете на единицу продукции;

Сед − себестоимость единицы продукции;

Цед − цена единицы продукции;

=  ; ;

;

или

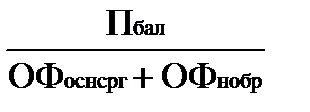

Rпроиз= ;

или

Rпроиз=  100%;

где ОФосн срг− среднегодовая стоимость основных производственных фондов;

ОФн обр− стоимость нормируемых оборотных средств; 100%;

где ОФосн срг− среднегодовая стоимость основных производственных фондов;

ОФн обр− стоимость нормируемых оборотных средств;

|

| 2. Рентабельность реализации (продаж) | =  ; ;

|

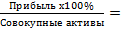

| 3. Рентабельность активов (капитала) | =  = (рентабельность продаж) х (оборачиваемость активов)

= (рентабельность продаж) х (оборачиваемость активов)

|

| 4. Рентабельность собственного капитала | =  = =  х х  = (рентабельность активов) х (финансовый рычаг)

или

Rсоб=

= (рентабельность активов) х (финансовый рычаг)

или

Rсоб=  100%;

где Ксс − среднегодовая стоимость собственного капитала; 100%;

где Ксс − среднегодовая стоимость собственного капитала;

|

Рентабельность собственного капитала показывает сумму, приходящуюся на единицу вложенных в бизнес собственных средств и которая теоретически может быть использована на выплату дивидендов.

Финансовый рычаг характеризует участие собственных средств в структуре источников финансирования предприятия:

Финансовый рычаг =  ;

;

Чем ниже величина финансового рычага, тем меньшим финансовым рискам подвергается компания. Если финансовый рычаг отражает долгосрочную платежеспособность, то коэффициент текущей ликвидности – показатель краткосрочной платежеспособности (в пределах финансового года):

Коэффициент текущей ликвидности =  ;

;

Коэффициент текущей ликвидности характеризует возможность предприятия погашать свою краткосрочную задолженность за счет имеющихся оборотных средств, т.е. способность предприятия обеспечить первоочередные долги. Чем выше этот показатель, тем выше краткосрочная устойчивость предприятия.

Рентабельность активов (эффективность работы имущества) служит для оценки прибыльности всех вложенных в предприятие средств, показывает сумму итоговой прибыли, приходящуюся на каждый рубль имущества предприятия.

Рентабельность реализации (продаж) оценивает эффективность каждого оборота компании, долю прибыли в выручке. Характеризует ценовую политику предприятия, возможности снижения цены. Чем выше значение этого показателя, тем выше эффективность производственных и технологических процессов, выше преимущества продукции на рынке.

Оборачиваемость активов характеризует интенсивность использования всех ресурсов предприятия, отдачу в виде выручки на рубль, вложенный в активы:

Оборачиваемость активов =  ;

;

Чем выше этот показатель, тем предприятие быстрее зарабатывает доходы на вложенный в активы капитал, тем меньше требуется средств для поддержания того или иного объема продаж.

Период окупаемости капитала показывает: через сколько лет окупятся средства, вложенные в данное предприятие, при неизменных условиях производственно-финансовой деятельности:

Т =  ,

,

где К − стоимость капитала;

Пч − чистая прибыль.

Экономический эффект − абсолютный показатель, равный разнице между доходами и расходами, обусловившими этот доход.

Экономическая эффективность − относительный показатель, который соизмеряет полученный эффект с затратами, обусловившими этот эффект или ресурсами, которые были использованы для достижения этого эффекта, т.е. это экономический эффект, приходящийся на 1 рубль капитальных вложений, обеспечивающих этот эффект.

Три основных направления деятельности руководства предприятия с целью максимизации прибыли:

· управление оборотом (прибылью) – повышение цен, увеличение натуральных объемов деятельности, снижение затрат;

· управление активами – снижения уровня запасов, дебиторской задолженности, неэффективных активов;

· управление источниками финансирования – привлечение как можно большего объема капитала, снижение потребности в финансировании со стороны акционеров.

Рассмотрим пример:

Определить чистую рентабельность, если балансовая прибыль равна 200 тыс. руб., доходы от пени и штрафов – 30 тыс. руб., среднегодовая стоимость основных производственных фондов – 650 тыс. руб., величина оборотных средств – 270 тыс. руб., усредненная налоговая ставка – 0,2.

Решение:

1. Чистая рентабельность равна отношению чистой прибыли к среднегодовой стоимости производственных фондов:

Rчист =  100%

100%

2. Чистая прибыль – валовая прибыль, уменьшенная на сумму выплат (усредненная налоговая ставка):

Пчис= Пвал - (1-Н);

3. Валовая прибыль – это сумма балансовой прибыли и доходов (убытков) от пени и штрафов:

Пвал= Пбал + Ввнер

Пвал= 200 + 30 = 230 тыс. руб.

Пчис= 230 - (1-0,2) = 184 тыс. руб.

Rчист= (184х100)/ (650 + 270) = 20%

Вопросы для самопроверки:

1. Дайте определение рентабельности?

2. Назовите основные показатели рентабельности?

3. Перечислите основные показатели результативности деятельности предприятия?

Тема 14. Налоги и другие обязательные платежи предприятия

Закон РФ «Об основах налоговой системы РФ» трактует понятие налогов, сборов, пошлин и других платежей как обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиком в порядке и на условиях, определяемых законодательными актами.

В условиях рыночной экономики, когда собственность на средства производства практически выведена из-под прямого контроля государства, оно может подучить необходимые финансовые средства только путем принудительного перераспределения ВВП. В этих условиях именно налоги становятся главным методом мобилизации части национального продукта и на их основе формируются государственные денежные фонды.

Налоги выполняют следующие функции:

1. фискальная [6] функция проявляется в обеспечении государства финансовыми ресурсами для осуществления его деятельности.

2. регулирующая функция участие государства в процессе перераспределения доходов, т.е. налоги влияют на экономическое развитие страны, ускоряя или замедляя развитие тех или иных отраслей, увеличивая или снижая темпы накопления капитала и платежеспособный спрос населения.

3. контрольная функция состоит в том, что появляется возможность качественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах, т.е. оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему государства.

Налоговая система представляет совокупность методов и принципов построения налогов, устанавливаемых законодательной властью и взимаемых исполнительной.

По характеру использования налоги подразделяются на:

− общие предназначены для общегосударственных мероприятий, они в обезличенной форме поступают в единую кассу государства (налог на прибыль, НДС и т.д.);

− специальные налоги имеют строго целевое значение и формируют как правило внебюджетные фонды (ЕСН).

В зависимости от органа, который взимает налог и в распоряжение которого они поступают, различают:

− федеральные (государственные) налоги устанавливаются законодательством страны являются едиными по всей территории и зачисляться могут в бюджет различных уровней;

− региональные (налоги субъектов федерации) устанавливаются законодательными органами ее субъектов в полном соответствии с законодательством страны в целом;

− местные налоги вводятся местными органами власти в соответствии с законодательством страны.

По объектам налогообложения подразделяются на:

− прямые − результат связи между государством и плательщиком налога (налог на имущество);

− косвенные − связь между государством и плательщиком налога отсутствует. Они включаются в цену или тариф. Владелец товара или услуг учитывает налоговую сумму в цене, оплаченной потребителем и перечисляет ее государству, т.е. связь между государством и плательщиком налога опосредована через объект обложения.

Основные принципы налоговой системы РФ:

· однократность налогообложения − один и тот же объект одного вида налогов облагается один раз за определенный законом период;

· универсализация − обеспечение одинакового подхода ко всем хозяйствующим субъектам обложения;

· определенный порядок введения и отмены органами власти разного уровня налогов, ставок, налоговых льгот;

· четкая классификация налогов РФ (компетенция власти);

· стабильность ставок (в течение длительного периода).

Большое значение имеют налоговые льготы, представляют собой вычеты и скидки при определении налогооблагаемой базы или снижение налоговых ставок при оговоренных раннее условиях, т. е. это преимущества, предоставляемые отдельным категориям налогоплательщиков по сравнению с другими налогоплательщиками.

Виды льгот по налогам:

· налогооблагаемый минимум объекта налога, т.е. минимальная часть объекта, исключаемая из обложения;

· изъятие из обложения определенных элементов объекта налога;

· освобождение от уплаты отдельных категорий лиц или плательщиков; понижение налоговых ставок;

· налоговый кредит;

· целевые налоговые льготы, включая отсрочку взимания налогов и т.п.

Налогоплательщики несут ответственность за

· сокрытие или занижение дохода − взыскание всей суммы сокрытого дохода и штрафа в размере той же суммы;

· сокрытие или не учет иного дохода объекта налогообложения − взыскание суммы налога и штрафа в размере той же суммы;

· отсутствие учета объектов налогообложения или ведения учета с нарушениями − штраф в размере 10 % до начисленной в результате проверки суммы;

· непредставление или несвоевременной представление в налоговый орган документов для исчисления и уплаты суммы налога − штраф в размере 10 % налоговых сумм, причитающихся к оплате;

· задержку уплаты налогов − взыскание в размере 1/300 ставки рефинансирования ЦБ РФ от неуплаченной суммы налога за каждый день просрочки платежа.

На территории РФ действуют налоги:

Федеральные:

1. Налог на добавленную стоимость (НДС);

2. Акцизы на отдельные группы и виды товаров;

3. налог на операции с ценными бумагами;

4. таможенная пошлина;

5. платежи за пользование природными ресурсами;

6. налог на добычу полезных ископаемых;

7. налог на прибыль организаций;

8. налог на доходы физических лиц;

9. госпошлина;

10. плата за пользование водными объектами;

11. налог на право пользования объектами животного мира водными биологическими ресурсами;

12. Единый социальный налог (ЕСН);

13. налог с имущества, переходящего в порядке наследования или дарения;

14. сбор за пользование «Россией», «РФ»;

15. сборы за выдачу лицензий на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции.

Региональные налоги (субъекты РФ):

1. налог на имущество организаций;

2. транспортный налог;

3. лесной налог;

Местные налоги:

1. налог на имущество физических лиц;

2. земельный налог;

3. налог на рекламу.

Налоги, выплачиваемые предприятием, имеют разную налогооблагаемую базу (таблица 15).

Источники уплаты налога:

· выручка от реализации;

· себестоимость;

· заработная плата;

· прибыль.

таблица 15 ‑ основные виды налогов, уплачиваемые предприятием:

| Вид налога | Плательщик | Объект обложения | Ставка налогообложения |

| Налог на добавленную стоимость (НДС) | Юридические лица, осуществляющие производственную или коммерческую деятельность | Обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг. Товары, ввозимые на территорию РФ в соответствии с таможенным режимом | 18% 10% |

| Налог на прибыль | Юридические лица | Валовая прибыль (прибыль от реализации продукции, основных фондов, нематериальных активов, доходы от внереализационных операций) | В федеральный бюджет − 6%; В бюджет субъектов федерации− до 18% |

| Акцизы − косвенный налог на продажу определенного вида товаров массового потребления (спирт, алкогольная продукция, ювелирные изделия, легковые автомобили и т.п.) | Организации, индивидуальные предприниматели | По товарам, на которые установлены твердые % ставки − стоимость товаров по отпускным ценам без учета акциза. По товарам, на которые установлены твердые ставки акцизов − объем реализованных товаров в натуральном выражении. | |

| Налог на имущество предприятий | Предприятия и организации, считающиеся юридическими лицами; филиалы и др. обособленные подразделения предприятий, имеющие отдельный баланс и расчетный счет; иностранные юридические лица, международные объединения и их обособленные подразделения, владеющие имуществом на территории РФ | Основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе налогоплательщика | До 2 % (2,2%) |

| Налог на доходы от капитала | Организации и физические лица, получающие доходы в виде дивидендов, % | доход в форме дивидендов, % | По дивидендам до 15 %. По доходам от %, начисленным по ценным бумагам РФ, субъектов РФ и муниципальным облигациям − 12%. |

| Плата за землю | Организации, включая международные, неправительственные, иностранные юридические лица | Земельные участки независимо от направлений их использования | Дифференцированы в зависимости от направления использования земли (сельскохозяйственного или несельскохозяйственного назначения), местоположения, исторической или рекреационной ценности территории. |

| Отчисления на воспроизводство минерально-сырьевой базы | Пользователи недр, осуществляющие добычу всех видов полезных ископаемых, разведанных за счет государственных средств | Стоимость первого товарного продукта, полученного и реализованного из фактически добытых полезных ископаемых | 1,7-10 % |

| Единый социальный налог (ЕСН) (поступления зачисляются в Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования РФ) | Работодатели, из выплат наемным работникам, организации, крестьянские хозяйства и т.п. | Выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников | До 26 % |

Налоговая ставка − величина налоговых начислений на единицу измерения налоговой базы:

− пропорционально ставки налога (действуют в едином проценте к налоговой базе);

− прогрессивные ставки (увеличиваются с ростом налоговой базы);

− регрессивные ставки (понижаются по мере роста налоговой базы);

− твердые ставки (определяются в абсолютной сумме);

− кратные ММОТ (минимальной месячной оплате труда в рублях).

Налоговый период – период, по окончании которого определяется налоговая база и рассчитывается сумма налога: календарный месяц; календарный квартал; календарный год. Налоговый период может включать один или несколько отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Рассмотрим пример:

Определить величину НДС, если стоимость реализованной продукции равна 2500 тыс. руб., себестоимость продукции – 2100 тыс. руб., доля материальных затрат в себестоимости реализованной продукции – 0,6; ставка НДС – 18 %.

Решение:

1. Базой для налогообложения служит стоимость реализованной продукции, уменьшенная на стоимость материальных затрат, учтенных в ее себестоимости:

МЗ = 2100 х 0,6 = 1260 тыс. руб.

2. Стоимость продукции, облагаемой налогом = Вр – МЗ = 2500-1260 = 1240 тыс. руб.

3. Абсолютная величина НДС:

НДСабс = 1240 х0,18 = 223,2 тыс. руб.

Вопросы для самопроверки:

1. Дайте определение понятиям «налоги»?

2. Какие функции реализуют налоги?

3. Как классифицируются налоги по объектам обложения?

4. Что является объектом обложения налогом на добавленную стоимость и какова величина ставки?

5. Какие существуют налоговые льготы?

Тема 15. Организация и анализ финансов предприятия

Одним из основных документов, характеризующих текущее финансовое положение предприятия, является его балансовый отчет (баланс).

Баланс −это своего рода фотография предприятия и отражает состояние его финансов на определенную дату. Несмотря на то, что сам по себе баланс не может характеризовать деятельность предприятия, однако сравнение балансов на различные отчетные даты позволяет проанализировать изменения финансово-экономического состояния предприятия и косвенно оценить эффективность его производственно-хозяйственной деятельности.

Основными целями составления баланса являются:

1. оценка текущего финансового положения предприятия, т.е. его ресурсов и обязательств на определенную дату;

2. анализ динамики финансового состояния предприятия, накопленный эффект его производственно-хозяйственной деятельности с момента учреждения;

3. оценка стоимости бизнеса (не рыночной, а бухгалтерской).

Баланс составляется отдельно для каждого юридически самостоятельного предприятия. Если какое-то предприятие является дочерней компанией корпорации, данные ее баланса могут быть включены в общий (консолидированный) баланс всей корпорации. Но это делается не всегда, в то время как составление балансов для всех дочерних фирм раздельно является обязательным условием.

Баланс представляет собой систему сгруппированных в сводную таблицу показателей, характеризующих имущественное и финансовое положение предприятия на отчетную дату и отражает данные о его хозяйственных средствах (активах) и источниках их финансирования (пассивах).

К активам относят те виды экономических ресурсов, которые необходимы предприятию для ведения текущей деятельности и развития. При этом подразумевается, чтоиспользование того или иного ресурса (актива) обеспечит предприятию вбудущем эффект в виде прибыли и соответствующего ей денежного потока.

Ресурсами могут быть товары, которые после продажи обеспечат прирост капитала; материалы, которые, будучи переработаны в готовую продукцию и проданы, также обеспечат прибыль; оборудование, которое можно использовать в процессе переработки материалов и т.п. Это любые ресурсы, которые могут способствовать получению прибыли и притоку на предприятие денежных средств. В РФ активы фиксируются в балансе в порядке возрастания их ликвидности − способности быстро и без потери стоимости быть реализованными на соответствующем рынке ( таблица 16 ):

1. ВНЕОБОРОТНЫЕ АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

III. КАПИТАЛ И РЕЗЕРВЫ

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

V. КРАТКОСРОЧНЬТЕ ОБЯЗАТЕЛЬСТВА

Таблица 16 ‑ бухгалтерский баланс предприятия

Дата публикования: 2014-11-19; Прочитано: 3286 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!