|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Понятие, состав и структура 1 страница

|

|

Издержки − это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Издержки можно представить в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, необходимые для производства и реализации продукции (услуг).

Величина затрат предприятия зависит от цен на ресурсы, необходимые для производства продукции, и технологии их использования, но не зависит от деятельности самого предприятия. Цена определяется спросом и предложением на ресурсы.

Классификация производственных затрат − это расчленение и объединение затрат в группы по определенному признаку (рисунок 6).

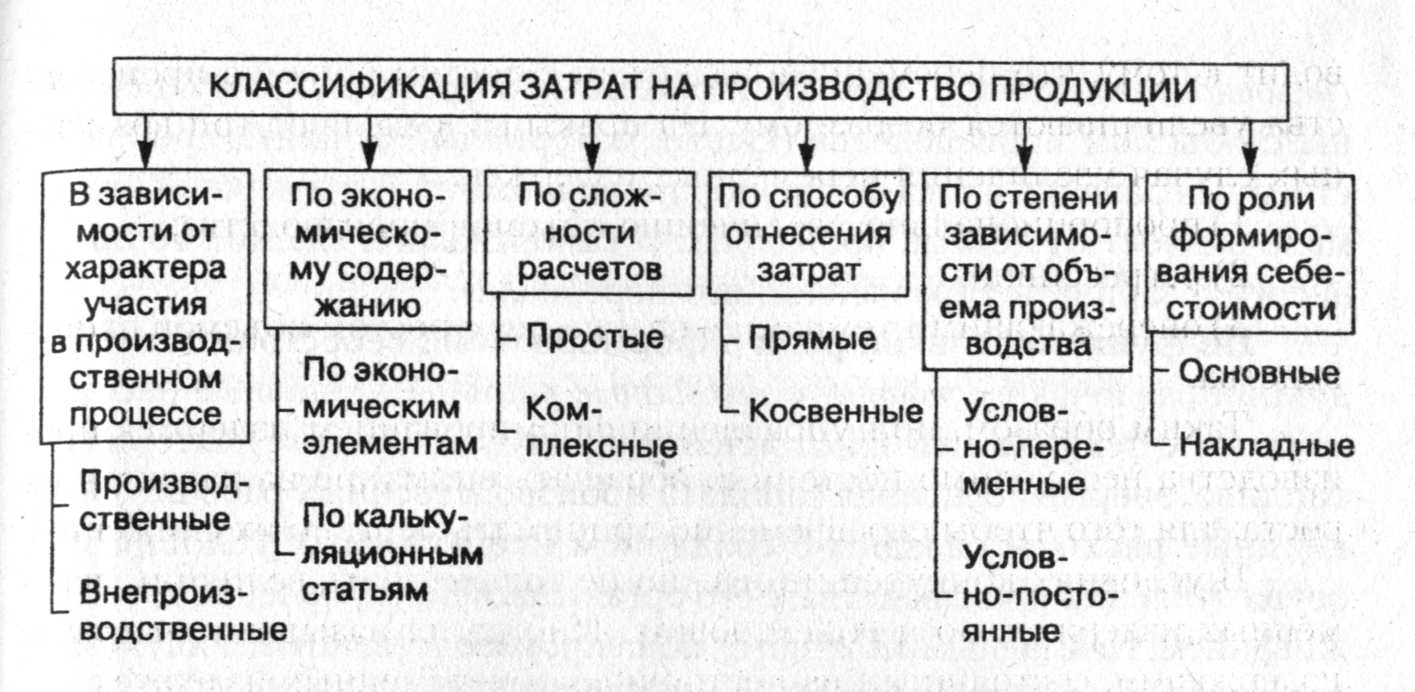

Рисунок 6 – классификация производственных расходов

Классификация производственных затрат предназначена:

· для определения структуры себестоимости;

· исчисления себестоимости единицы продукции;

· определения затрат по отдельным цехам и производственным участкам.

В зависимости от участия в производственном процессе делятся на производственные и непроизводственные затраты.

К производственным затратам относятся все виды затрат, связанные с производством продукции.

Внепроизводственные (коммерческие)расходы включают все затраты по реализации продукции: на тару, упаковку, доставку и т.д., также отчисления на научно-технические работы, подготовку кадров и т.п.

Сумма производственных и внепроизводственных расходов образует полную себестоимость продукции.

По методам планирования, учета и распределения затраты классифицируются по экономическим элементам (сметный разрез затрат) и по месту их осуществления (группировка по статьям калькуляции).

По способам учета и группировки затраты подразделяются на простые (сырье, материалы, заработная плата и т.п.) и комплексные (малоценные и быстроизнашивающиеся предметы, расходы на содержание и эксплуатацию оборудования, цеховая расходы, общезаводские расходы и т.п.).

По способу отнесения затрат на себестоимость продукции выделяют прямые и косвенные.

Прямые расходы непосредственно связаны с изготовлением продукции и по установленным нормам относятся на ее себестоимость (сырье, материалы, топливо, зарплата). Чем больше удельный вес прямых затрат, тем точнее подсчитана себестоимость.

Косвенные расходы напрямую не связаны с изготовлением конкретной продукции и относятся на себестоимость пропорционально показателю (пропорционально основной заработной плате производственных рабочих, производственной себестоимости, машино-часам работы оборудования по изготовлению соответствующих изделий или какому-либо другому показателю), установленному отраслевой инструкций по планированию себестоимости. К косвенным расходам относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные.

По степени зависимости от объема производства затраты делятся на условно-переменные (пропорциональные) и условно-постоянные (непропорциональные).

Условно-переменные затраты напрямую зависят от объема производства (сырье, материалы, зарплата производственных рабочих и т.д.).

Переменные издержки с ростом производства увеличиваются по-разному. Выделяют три возможных случая увеличения переменных издержек:

· пропорционально увеличению объемов производства;

· регрессивно (рост медленнее объема производства);

· опережающими темпами в сравнении с ростом объемов производства. Общая сумма переменных издержек меняется в прямой зависимости от объема производства.

Условно-постоянные затраты не зависят или мало зависят от объема производства (амортизация зданий, топливо, энергия, зарплата управленческого персонала и т.д.). Они оплачиваются даже, если предприятие не производит продукцию.

По функциональной роли в формировании себестоимости продукции делятся на основные и накладные расходы.

Основные расходы связаны с технологией изготовления продукции (сырье, материалы, топливо, энергия, основная заработная плата производственных рабочих).

Накладные расходы связаны с созданием необходимых условий для осуществления производства, его организацией и обслуживанием. Накладными расходами являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и места осуществления затрат, применяется при составлении сметы затрат на производство всех видов продукции. Смета требуется для снижения затрат по их элементам, для составления материальных балансов, нормирования оборотных средств, разработки финансовых планов и т.п.

По экономическим элементам:

· материальные затраты (за вычетом возвратных отходов);

· затраты на оплату труда (все виды оплаты труда и другие выплаты);

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Материальные затраты отражают стоимость:

1. сырья и материалов, используемых для изготовления продукции, обеспечения технологического процесса, изготовления упаковки;

2. покупных комплектующих изделий и полуфабрикатов;

3. приобретаемого со стороны топлива всех видов;

4. покупной энергии всех видов (электрической, тепловой, сжатого воздуха).

Из затрат на материальные ресурсы, включаемые в себестоимость продукции исключается стоимость возвратных отходов, т.е. стоимость сырья, материалов, теплоносителей и др. видов материальных ресурсов, образовавшихся в процессе продукции, утратившие полностью или частично потребительские качества исходного ресурса.

В затраты на оплату труда включается основная и дополнительная заработная плата промышленно-производственного персонала предприятия вместе с премиями рабочим из фонда заработной платы, а также стоимость продукции, выдаваемой в порядке натуральной оплаты и т.д.

Отчисления на социальные нужды отражают обязательные отчисления по установленным законодательством нормам органам государственного страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда, включенных в себестоимость продукции.

Амортизация основных фондов рассчитывается по первоначальной стоимости основных производственных фондов и отражают амортизационные отчисления как по собственным, так и по арендованным фондам.

В прочие затраты включаются: командировки, налоги, сборы, отчисления в специальные внебюджетные фонды, по обязательному страхованию имущества, плата за аренду, амортизация нематериальных активов и т.д.

Классификация затрат по экономическим элементам дает представление о структуре себестоимости.

В составе затрат (кроме отрасли связи), особенно в промышленности наибольший удельный вес составляют материальные затраты. В транспорте доля амортизационных отчислений основных средств выше, чем на предприятиях связи.

Итак, классификация затрат по экономическим элементам отражает все расходы предприятия, необходимые для выпуска определенного объема продукции, выполнения работ и услуг промышленного характера для собственных подразделений и сторонних заказчиков (смета затрат). Смета затрат не позволяет определить себестоимость конкретной единицы продукции и установить место образования затрат. Эту задачу выполняет процедура калькулирования.

Группировка затрат по калькуляционным статьям отражает состав расходов в зависимости:

· от их направления, т.е. на производство и обслуживание;

· от места возникновения, т.е. основное производство или вспомогательные службы. В основу положен принцип затрат по включению в себестоимость прямо или косвенно.

Калькуляция (от лат calculo − считаю, подсчитываю) − вычисление себестоимости единицы продукции или выполненной работы. Калькуляция выражает затраты предприятия в денежной форме на производство и реализацию конкретного вида продукции или на выполнение единицы работ (перевозка, ремонт и т.д.).

Калькуляция бывает:

· плановой − составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства;

· отчетной − исчисляется на основе данных учета и характеризует фактический уровень затрат;

· нормативной − на основе текущих, действующих норм, характеризующих достигнутый уровень затрат.

На основе калькуляционных расчетов определяется цеховая, производственная и полная себестоимость.

Типовая группировка затрат по статьям калькуляции представлена в таблице 7.

Таблица 7 − группировка затрат по статьям калькуляции

| Статья расходов | Вид собственности | ||

| цеховая | Фабрично-заводская (производственная) | полная | |

| 1. Сырье и материалы | + | + | + |

| 2. Возвратные отходы (−) | + | + | + |

| 3. Покупные изделия и полуфабрикаты | + | + | + |

| 4. Топливо и энергия на технологические цели | + | + | + |

| 5. Затраты на основную заработную плату производственных рабочих | + | + | + |

| 6. Дополнительная заработная плата производственных рабочих | + | + | + |

| 7. Отчисление на социальное страхование | + | + | + |

| 8. Расходы на подготовку и освоение производства | + | + | + |

| 9. Расходы на содержание и эксплуатацию оборудования | + | + | + |

| 10. Цеховые расходы | + | + | + |

| 11. Общехозяйственные (общезаводские) расходы | − | + | + |

| 12. Прочие производственные расходы | − | + | + |

| 13. Потери от брака | − | − | + |

| 14. Внепроизводственные расходы | − | − | + |

В зависимости от характера и структуры производства в той или иной отрасли промышленности перечень статей калькуляции может меняться. Например, в машиностроении выделяется статья «комплектующие изделия», в ювелирной промышленности – «полуфабрикаты собственного производства».

Калькуляционные статьи отличаются от одноименных экономических элементов, тем, что в калькуляционных статьях фиксируются только затраты, связанные непосредственно с производством единицы конкретного изделия, а поэлементные затраты включают все расходы предприятия независимо от того, где они осуществлены.

Некоторые виды расходов коммерческих компаний являются не только фиксированными (повторяющимися), но и просто невозвратными. Например, если в начале года вы внесли плату за аренду магазина, то вернуть эти расходы уже не сможете. Решение компании переехать на новое, сулящее большую выгоду место, никак не связано с тем, сколько времени осталось до конца аренды. Если новое место сулит выгоду, большие прибыли, то нет смысла считать, сколько осталось до конца года, ‑ 300, 30 или 3 дня.

Рассмотрим пример решения:

В цехе производится 100 изделий А и 250 изделий В. Составить смету затрат на производство по цеху и калькулирование каждого вида продукции, если дано:

| показатели | всего | изделие А | Изделие В |

| 1. Основные материалы, тыс. руб. | |||

| 2. Заработная плата производственных рабочих с учетом социальных отчислений, тыс. руб. | |||

| 3. Заработная плата администрации с учетом социальных отчислений, тыс. руб. | – | – | |

| 4. Заработная плата дополнительных рабочих с учетом социальных отчислений, тыс. руб. | – | – | |

| 5. Амортизация зданий, тыс. руб. | – | – | |

| 6. Амортизация оборудования, тыс. руб. | – | – | |

| 7. Электроэнергия на технологические цели, тыс. руб. | |||

| 8. Электроэнергия на освещение цеха, тыс. руб. | – | – | |

| 9. Прочие затраты | – | – |

I. Смета затрат на производство или группировка затрат по экономическим элементам включает:

1. статья «материальные затраты» равна стоимость основных материалов и затраты на электроэнергию:

МЗ= 150 +100+50= 300 тыс. руб.

2. статья «затраты на оплату труда»:

ЗП= 200+80+70 = 350 тыс. руб.

3. статья «амортизация основных фондов» равна:

А= 60+140=200 тыс. руб.

4. статья «прочие затраты»:

ПЗ= 100 тыс. руб.

5. смета затрат = МЗ+ЗП+А+ПЗ= 300+350+200+50= 900 тыс. руб.

II. Калькулирование каждого вида продукции определяется:

6. распределим косвенные затраты (строки 3,4,5,6,8,9) изделий А и В с помощью коэффициентов:

КА=  = 0,4 для изделия А

= 0,4 для изделия А

КВ=  = 0,6 для изделия В

= 0,6 для изделия В

7. калькулирование каждого вида продукции определяется:

| Статьи калькуляции | Затраты, тыс. руб. | ||

| всего | Изделие А | Изделие В | |

| 1. Основные материалы | |||

| 2. Заработная плата производственных рабочих с учетом социальных отчислений | |||

| 3. Электроэнергия на технологические цели | |||

| 4. Общепроизводственные расходы (сумма строк 3,4,5,6,8,9) | |||

| всего | |||

| На единицу изделия | _ |

Вопросы для самопроверки:

1. Что такое издержки производства?

2. Понятие себестоимости?

3. Какие издержки относятся к постоянным и переменным?

4. По каким признакам классифицируются затраты?

5. Для чего группируют затраты по экономическим элементам?

Тема 11. Калькулирование и планирование себестоимости

Группировка затрат по экономическим элементам и статьям калькуляции отраженно в смете затрат предприятия и калькуляции продукции. Примерная смета затрат представлена в таблице 9. Смета затрат является базой для разработки доходов и расходов предприятия, формирования оперативного плана (платежного календаря), планирование и реализация продукции и прибыли.

Последовательность формирования себестоимости единицы продукции заключается:

· технологической;

· цеховой;

· производственной;

· полной.

Более подробно эта информация представлена в таблице 10.

Таблица 10 ‑ виды себестоимости продукции

·

| Основные и вспомогательные материалы (за исключением возвратных отходов) | Технологическая себестоимость | Цеховая себестоимость | Производственная себестоимость | Полная себестоимость |

| Основная заработная плата производственных рабочих | ||||

| Дополнительная заработная плата производственных рабочих | ||||

| Отчисления на социальные нужды | ||||

| Топливо и энергетика на технологические цели | ||||

| Расходы по подготовке производства | ||||

| Расходы по содержанию и эксплуатации производства | ||||

| Цеховые расходы | ||||

| Общезаводские расходы | ||||

| Потери от брака | ||||

| Внутрипроизводственные расходы |

Технологическая себестоимость исчисляется для экономической оценки вариантов новой техники и выбора более эффективного из этих вариантов, отражает сумму затрат определенного цеха, связанных с выполнением определенной операции или комплекса операций.

Цеховая себестоимость отражает затраты цеха на изготовление единицы выпускаемой продукции.

Таблица 9 ‑ группировка и структура затрат по экономическим элементам и статьям калькуляции

| Затраты по статьям калькуляции, % | Элементы затрат | ||||||

| Сырье и материалы, покупные изделия и полуфабрикаты, топливо, энергия | Заработная плата основная и дополнительная | Отчисления на социальные нужды | Амортизация основных фондов | Прочие расходы | Итого: | ||

| Удельный вес элементов | 65,0 | 12,0 | 4,8 | 3,8 | 14,4 | 100,0 | |

| Сырье и основные материалы | 54,1 | + | |||||

| Возвратные отходы (вычитаются) | - | + | |||||

| Покупные изделия и полуфабрикаты | 4,2 | + | |||||

| Вспомогательные материалы | 3,5 | + | |||||

| Топливо для технологических целей | 1,0 | + | |||||

| Основная заработная плата основных производственных рабочих | 8,1 | + | |||||

| Дополнительная заработная плата основных производственных рабочих | 1,5 | + | |||||

| Отчисления на социальные нужды | 1,0 | + | + | ||||

| Расходы на подготовку и освоение производства | 0,5 | + | + | + | |||

| Возмещение износа малоценного и быстроизнашивающегося инструмента | 3,6 | + | + | ||||

| Расходы на содержание и эксплуатацию оборудования | 1,7 | + | + | + | |||

| Цеховые расходы | 8,0 | + | + | + | + | ||

| Общезаводские расходы | 7,0 | + | + | + | + | + | |

| Потери от брака | 4,5 | + | + | + | + | + | |

| Прочие производственные расходы | 0,3 | + | + | + | + | + | |

| Внепроизводственные расходы | 1.0 | + | + | + | + | ||

| Полная себестоимость | 100,0 |

Полная себестоимость продукции складывается из затрат на ее производство и реализацию, т.е. это фабрично-заводская себестоимость плюс внепроизводственные расходы (стоимость тары, приобретенной на стороне; отчисления сбытовым организациям и т.д.). Учитываются непроизводственные расходы (потери от брака, недостача, порча материалов и готовой продукции).

Затраты по отдельным статьям калькуляции определяются на основе:

· нормативного расчета прямых затрат на изготовление изделий (использование прогрессивных норм расхода на единицу продукции);

· распределения косвенных затрат на себестоимость отдельных изделий.

Распределение прямых затрат:

Ø затраты на основные материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели устанавливают по нормам их расхода и соответствующим ценам с учетом транспортных расходов;

Ø затраты на основную заработную плату производственных рабочих при сдельной оплате рассчитывают на основе нормированной трудоемкости изделий (норм выработки) и установленных сдельных расценок. Заработную плату на повременные работы на единицу продукции начисляют, исходя из общей численности производственных рабочих-повременщиков, фонда их заработной платы и запланированного объема выпуска по данному изделию;

Ø затраты на дополнительную заработную плату производственных рабочих включаются в себестоимость изделий пропорционально основной;

Ø отчисления на социальные нужды определяются в соответствии установленной нормой отчислений в процентах к расходам на основную и дополнительную заработную плату;

Ø расходы на подготовку и освоение производства включают в плановую калькуляцию отдельных видов продукции на основании сметы и планируемого объема продукции за установленный срок погашения затрат.

Распределение косвенных затрат невозможно отнести к выпуску определенного изделия, т.к. они связаны с работой цеха в целом и включают:

Ø расходы на содержание и эксплуатацию оборудования определяются различными методами: пропорционально основной заработной плате основных производственных рабочих; методом прямого счета соответствующих затрат на единицу продукции; пропорционально машино-часам, т.е. с помощью затрат на 1 час работы станка, условно принятого за базу;

Ø цеховые и общезаводские расходы устанавливаются согласно смете затрат и способу отчисления их на единицу продукции. Между отдельными изделиями цеховые расходы распределяются пропорционально сумме основной заработной плате производственных рабочих на изготавливаемую продукцию; (содержание аппарата управления цеха, прочего цехового персонала; амортизация зданий, сооружений и инвентаря; текущий ремонт зданий, сооружений и инвентаря; испытания, опыты исследования, рационализация и изобретательство; охрана труда; износ малоценных и быстроизнашевающихся инструментов и приспособлений; прочие расходы). К общезаводским расходам (расходы по управлению предприятием; общехозяйственные расходы, налоги сборы, обязательные платежи; общезаводские непроизводственные (потери от простоев, недостачи и т.п.) относятся расходы на управления предприятием в целом, которые не относятся к определенному цеху или к какому-либо изделию;

Ø прочие производственные расходы определяются на основе специальных расчетов и, как правило, прямо включаются в себестоимость соответствующих изделий. Либо распределяются между изделиями пропорционально их производственной себестоимости (без прочих производственных расходов);

Ø потери от брака;

Ø внепроизводственные расходы распределяются пропорционально их производственной себестоимости отдельных видов продукции (упаковка изделий, комиссионные сборы и т.д.).

Применяются основные методы учета и калькулирования фактической себестоимости продукции:

1. нормативный метод ‑ на основе текущих, действующих норм, характеризующих достигнутый уровень затрат. Отклонение от норм считается как экономия или как дополнительные расходы сырья, материалов и т.п.

Для определения фактической себестоимости изделия его нормативную себестоимость по каждой статье умножают на индексы отклонений от норм и прибавляют с соответствующим знаком к нормативный себестоимости по каждой статье калькуляции. Данный метод широко применяется при составлении калькуляций новых видов продукции в отраслях с массовым производством;

2. позаказный метод: объект калькулирования ‑ отдельный производственный заказ на определенное количество продукции. Применяется на индивидуальном и мелкосерийном производстве. Фактическая себестоимость заказа − сумма всех затрат, а для одного изделия общая сумма затрат по заказу на количество изделий;

3. попередельный метод: учитывается по цехам (пределам, стадиям, фазам) и статьям расходов в массовом производстве, когда продукция однородна по исходному материалу и характеру обработки.

Распределение затрат на постоянные и переменные используется для определения прибыли, для принятия управленческих решений в области планирования и прогнозирования себестоимости.

Краткосрочный период – промежуток времени, слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения интенсивности использования этих фиксированных мощностей. В пределах краткосрочного периода производственные мощности фирмы остаются неизменными, но объем производства может быть изменен путем применения большего или меньшего количества живого труда, сырья и других ресурсов.

Долгосрочный период — промежуток времени, достаточно продолжительный для того, чтобы изменить количество всех используемых ресурсов, включая и производственные мощности.

Если краткосрочный период представляет собой период фиксированных мощностей, то долгосрочный период — это период изменяющихся мощностей.

В пределах краткосрочного периода издержки можно разделить на постоянные и переменные.В долгосрочном периоде все ресурсы, а значит, и все издержки становятся переменными.

Переменные затраты (VC) − затраты изменяются пропорционально объему выпускаемой продукции. К переменным издержкам относят: затраты на сырье, топливо, энергию, транспортные услуги, большую часть труда и тому подобные переменные ресурсы.

Постоянные затраты (FC) − затраты, которые не изменяются с изменением объема выпуска продукции или степени загрузки производственных мощностей. Постоянные издержки связаны с самим существованием производственного предприятия, должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам относятся: проценты по займам, арендные платежи, амортизационные отчисления от стоимости зданий и оборудования, страховые взносы. В краткосрочной перспективе постоянных издержек не избежать.

Предприятию для осуществления своей деятельности также необходимо знать объем общих (валовых) издержек (ТС) − сумма постоянных и переменных издержек при любом объеме производства, которые равны:

ТС = TVC + TFC,

Дата публикования: 2014-11-19; Прочитано: 893 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!