|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Государственное образовательное учреждение высшего 8 страница

|

|

9.4. Начисление зарплаты работникам организаций

Бухгалтерские проводки по начислению заработной платы работникам организации формируются документом «Начисление зарплаты работникам» (из меню «Зарплата»).

Табличная часть документа «Начисление зарплаты работникам» при установке флага «Корректировка расчета НДФЛ» разбивается на две закладки: «Начисления» (Рис. 9.7) и «НДФЛ» (Рис. 9.8). Документ будет заполнен автоматически, если нажать клавишу «Заполнить» (Рис.9.7).

Рис. 9.7

В документе «Начисление зарплаты работникам» размер начисления формируется всегда вне зависимости от фактически отработанного времени и если размер начисления зависит от отработанного времени, то его следует откорректировать вручную. Если размер начисления откорректирован вручную, то сумма НДФЛ может быть рассчитана программой автоматически. Для этого предназначена кнопка «Рассчитать», расположенная на закладке «НДФЛ» (Рис.9.8).

Рис. 9.8

Упражнение 9.5

Проведите начисление заработной платы за январь одним документом сразу по всем подразделениям. Время документа – 15:00:00. (См. рис. 9.7 и рис. 9.8).

Для конкретного работника начисление заработной платы некоторого вида в текущем месяце может быть произведено только однократно. Изменение размера начисления заработной платы некоторого вида допускается на любую произвольную дату, при условии, что другими документами на эту дату не вводится изменение размера заработной платы этого вида.

Если в течение месяца для некоторого работника оформлялись документы «Кадровое перемещение» с изменением размера действующего начисления (Рис. 9.9), то в документе «Начисление зарплаты работникам организаций» размер начисления будет представлен столько раз, сколько разных размеров начислений действовало в течение месяца без пересчета по фактически отработанному времени (Рис.9.10).

Рис. 9.9

Рис. 9.10

Упражнение 9.6

1. Оформите документ «Кадровое перемещение» от 20.02 текущего года на маркетолога Блинова Ю. П. с повышением размера начисления до 12 000 руб. (См. рис. 9.9).

2. Начислите заработную плату за февраль по подразделению Коммерческая служба 28.02 текущего года в 15:00:00. В документе будет две строки по Блинову Ю. П. на 10000 руб. и на 12000 руб. Необходимо вручную пересчитать начисленную зарплату Блинова Ю. П. исходя из фактически отработанного времени по двум окладам. Это будут суммы 6667 руб. и 4000 руб. (См. рис. 9.10).

3. Перейдите на закладку НДФЛ и нажмите кнопку «Рассчитать» для расчета нового НДФЛ по Блинову Ю. П. Он составит – 1205 руб.

9.5. Налог на доходы физических лиц

Типовая конфигурация обеспечивает автоматический расчет стандартных вычетов по НДФЛ на само физическое лицо согласно подпунктам 1-3 пункта 1 ст. 218 НК РФ и на детей согласно подпункту 4 пункта 1 ст. 218 НК РФ, а также другие виды вычетов, предусмотренные ст. 218 НК РФ (Рис. 9.11).

Рис. 9.11

Основной расчет НДФЛ для конкретного работника и бухгалтерские проводки по начислению НДФЛ формируются документом «Начисление зарплаты работникам». (См. рис. 9.8). Налог на доходы физических лиц исчисляется и для работников, являющихся налоговыми резидентами, и для работников, являющихся налоговыми нерезидентами. При автоматическом расчете НДФЛ учитывается право физического лица на имущественный вычет, используя специальный документ «Подтверждение права на имущественный вычет».

Проведение перерасчетов НДФЛ и регистрации возврата излишне удержанного налога реализуется документами «Перерасчет НДФЛ» и «Возврат НДФЛ». Документ «Ввод доходов, НДФЛ и налогов (взносов) с ФОТ» реализует ведение учета доходов работников для исчисления НДФЛ и страховых взносов вручную.

Формирование справки по форме 2-НДФЛ «Сведения о доходах физических лиц» реализовано в виде документа как для передачи в инспекцию ФНС по завершении налогового периода, так и для выдачи на руки работнику предприятия. (Меню «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Справка о доходах (2-НДФЛ) для сотрудников / Справка 2-НДФЛ для передачи в ИФНС»).

Формирование справки по форме 2-НДФЛ «Сведения о доходах физических лиц» предусмотрено в виде электронного файла, только если в документе установлено, что «Сведения формируются для передачи в ИФНС». Проведение документа «Сведения о доходах физических лиц» приводит к тому, что документ становится недоступным для редактирования. Это касается только варианта документа – для передачи в ИФНС.

Упражнение 9.7

Подготовьте и распечатайте справки о доходах от 01.03 текущего года сотрудников Фролова И. С. и Федоровой О. П. за текущий год для представления в банк. Сравните в этих справках стандартные вычеты по коду 103. Почему они различны?

9.6. Выплата заработной платы

В программе поддерживается регистрация операций по выплате заработной платы работникам организации через банк и через кассу.

В документах по выплате заработной платы имеется реквизит «Месяц начисления», в нем задается дата - первый день того месяца, за который выплачивается зарплата.

Документ «Зарплата к выплате организации» предназначен для подготовки платежных ведомостей, расходных кассовых ордеров и регистрации произведенных выплат работникам организации. Этот документ заполняется автоматически при нажатии кнопки «Заполнить». Графа «Сумма» заполняется по кнопке «Рассчитать» на верхней командной панели. В табличной части этого документа в графе «Отметка» предлагается выбор следующих значений по кнопке «Заменить отметку на...» (Рис. 9.12):

Рис. 9.12

Факт выплаты или депонирования зарплаты фиксируется соответствующим изменением отметки. Если поставить отметку «Выплачено», то по кнопке  на основании проведенного документа «Зарплата к выплате» оформляется расходный кассовый ордер. Т.е., формирование проводок по выплате зарплаты работникам организации через кассу выполняется документом «Расходный кассовый ордер» (Рис. 9.13). При этом надо следить за хронологией документов. Документ «Расходный кассовый ордер» должен быть оформлен позднее, чем документ «Зарплата к выплате».

на основании проведенного документа «Зарплата к выплате» оформляется расходный кассовый ордер. Т.е., формирование проводок по выплате зарплаты работникам организации через кассу выполняется документом «Расходный кассовый ордер» (Рис. 9.13). При этом надо следить за хронологией документов. Документ «Расходный кассовый ордер» должен быть оформлен позднее, чем документ «Зарплата к выплате».

Рис. 9.13

Кроме расходного кассового ордера возможно формирование депонентов, платежного поручения в банк и списания с расчетного счета для выплаты зарплаты по карточке (Рис. 9.14).

Рис. 9.14

Для регистрации факта депонирования заработной платы используется документ «Депонирование организаций» (Рис. 9.15). Формирование проводок по выплате депонированной зарплаты через кассу выполняется документом «Расходный кассовый ордер» с операцией «Выплата депонированной заработной платы».

Рис. 9.15

Перевод зарплаты работникам на их лицевые счета в банке обеспечивается путем подготовки необходимой информации для передачи в банк в виде бумажных документов или в электронном виде. Формирование проводок по выплате зарплаты работникам организации через банк выполняется документом «Списание с расчетного счета».

Упражнение 9.8

1. Оформите документ «Зарплата к выплате организаций» от 31.01 за январь через кассу. (См. рис. 9.12).

2. Все сотрудники, кроме Учаева Н. В. получили заработную плату. Заработная плата Учаева Н. В. депонирована. (См. рис. 9.12).

3. На основании документа «Зарплата к выплате организаций» от 31.01 оформите «Расходный кассовый ордер» на выплату зарплаты от 31.01 в сумме 100 272 руб. Статья ДДС: Оплата труда. (См. рис. 9.13).

4. На основании документа «Зарплата к выплате организаций» от 31.01 оформите документ «Депонирование организаций» от 31.01 по Учаеву Н.В. Неполученная зарплата – 8 882 руб. (См. рис. 9.15).

5. Оформите «Расходный кассовый ордер» на выплату депонированной зарплаты от 05.02 текущего года.

9.7. Страховые взносы с ФОТ

Расчет страховых взносов и бухгалтерские проводки по начислению страховых взносов формируются документом «Начисление налогов (взносов) с ФОТ» (Рис. 9.16).

Рис. 9.16

Отчет «Анализ расходов на оплату труда» предназначен для получения сведений о расходах на оплату труда и отчислениях на страховые взносы.

Упражнение 9.9

1. Произведите расчет страховых взносов с ФОТ от 31.01. (См. рис. 9.16).

2. Сформируйте отчет «Анализ расходов на оплату труда» за январь. Ответьте на вопросы: Какова общая сумма начисленной зарплаты? Какова сумма взносов в фонд страхования от несчастных случаев в производственном цехе?

9.8. Персонифицированный учет

Ввод сведений об особых условиях труда необходим для ведения персонифицированного учета для целей государственного пенсионного страхования (меню «Операции – Справочники – Особые условия труда»).

Ввод сведений о территориальных условиях труда необходим для ведения персонифицированного учета для целей государственного пенсионного страхования (меню «Операции – Справочники Территориальные условия»).

Ведение персонифицированного учета для целей государственного пенсионного страхования не предусматривает формирование проводок ни в системе бухгалтерского учета, ни в системе налогового учета.

10. Учет затрат на производство

10.1. Бухгалтерский учет затрат

Готовая продукция (ГП) – это актив, законченный обработкой, предусмотренной технологическим процессом.

Незавершенное производство (НЗП) – это продукция (работы, услуги) частичной готовности, не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

Полуфабрикат – это изделие, прошедшее одну или несколько стадий обработки и подлежащее доработке (доведению до готовности) в последующих производственных цехах предприятия или предназначенное для укомплектования выпускаемой готовой продукции.

Калькулирование – определение себестоимости единицы продукции, работ, услуг.

Прямые затраты – это затраты, непосредственно связанные с производством продукции.

Косвенные затраты – расходы, которые связаны с работой предприятия в целом.

Переменные затраты – расходы, величина которых зависит от объемов производства.

Постоянные затраты – расходы, объем которых не зависит от масштабов производства.

Производственная себестоимость продукции может формироваться двумя способами: по полной производственной себестоимости и по сокращенной себестоимости (по прямым статьям затрат). Применение того или иного способа зависит от метода распределения общехозяйственных расходов.

Прямые затраты непосредственно входят в себестоимость готовой продукции. Приведем примерный перечень прямых расходов: материальные затраты, амортизация основных средств, используемых в цеху, расходы на оплату труда производственного персонала, взносов во внебюджетные фонды

Те ресурсы, которые не могут быть отнесены к конкретному продукту, называются косвенными затратами. Причина разделения расходов на прямые и косвенные расходы заключается в том, что косвенные расходы уменьшают налогооблагаемую базу по налогу на прибыль в полных суммах, а прямые расходы уменьшают лишь частично.

В большинстве случаев прямые затраты отождествляются с переменными, а косвенные, соответственно, с постоянными затратами. Это ведет к появлению в бухгалтерском учете двух способов формирования производственной себестоимости продукции – полной и неполной. При подсчете полной производственной себестоимости учитываются косвенные (постоянные) расходы, при неполной – косвенные (постоянные) расходы не учитываются. Согласно методологии бухгалтерского учета на счет учета прямых расходов (счет 20) путем распределения всегда попадает часть косвенных расходов (счета 25 и 26). Следовательно, при бухгалтерской оценке остатков НЗП и ГП всегда участвует часть косвенных расходов, что в налоговом учете недопустимо. Поэтому, прямые расходы для целей налогообложения не равны бухгалтерским расходам. Например, в налоговом учете учитываются не все те расходы, которые в бухгалтерском учете относятся к прямым расходам (например, услуги производственного характера относятся к косвенным расходам).

При использовании в организации второго способа оценки готовой продукции (по неполной себестоимости) в учетной политике можно указать, что прямые расходы для целей налогообложения определяются в соответствии с перечнем затрат, аккумулирующихся на соответствующих бухгалтерских счетах (20, 23, 29, 25), а косвенные затраты (постоянные) списываются со счета 26 на счет 90 «Продажи» Этот метод называется «Директ-костинг».

Выбор того или иного варианта оценки готовой продукции в текущем учете, а также варианта бухгалтерского учета выпуска готовой продукции организация определяет в учетной политике. Также, в учетной политике закрепляются прямые расходы. Прямые расходы делятся между стоимостью проданной готовой продукции и остатками непроданной готовой продукции на складах, а также затрат на НЗП. Поэтому, налоговая база по налогу на прибыль уменьшается только на стоимость проданной готовой продукции.

В бухгалтерском учете все расходы, непосредственно связанные с производством продукции учитываются на счете 20 «Основное производство».

Готовые изделия в бухгалтерском учете могут учитываться:

- по фактической производственной себестоимости (полной или неполной);

- по нормативной себестоимости (полной или неполной);

- по договорным ценам;

- по другим видам цен.

Фактическая производственная себестоимость применяется чаще в мелкосерийном производстве, или при выпуске продукции небольшой номенклатуры. Нормативная себестоимость применяется в массовомсерийном производстве при выпуске продукции большой номенклатуры.

Учет готовой продукции может осуществляться:

- без использования счета 40 «Выпуск продукции»;

- с использованием счета 40 «Выпуск продукции».

Первый вариант является традиционным, при этом готовую продукцию учитывают на счете 43 «Готовая продукция» по фактической производственной себестоимости. При этом движение продукции можно учитывать по учетным ценам (плановой себестоимости) с выделением отклонений фактической производственной себестоимости готовой продукции от их стоимости по учетным ценам на счете 43 (табл. 10.1).

Таблица 10.1

| Содержание | Дебет | Кредит |

| По учетным ценам в течение месяца | ||

| В конце месяца рассчитывается фактическая производственная себестоимость готовой продукции, и корректируются произведенные ранее записи на сумму отклонений. В случае превышения фактической себестоимости над плановой на сумму со знаком «+» В случае превышения плановой себестоимости над фактической на сумму со знаком «-» (сторно) |

В итоге остаток готовой продукции на складе на конец отчетного периода отражается в оценке по фактической производственной себестоимости.

При втором варианте готовую продукцию учитывают на счете 40 «Выпуск продукции (работ, услуг)» по нормативной (плановой) себестоимости (табл. 10.2).

Таблица 10.2

| Содержание | Дебет | Кредит |

| Нормативная (плановая) себестоимость в течение месяца при передачи ГП на склад | ||

| Фактическая производственная себестоимость в конце месяца | ||

| В конце месяца счет 40 закрывается на сумму отклонений, когда фактические расходы оказались выше плановых. | ||

| В конце месяца счет 40 закрывается на сумму отклонений, когда фактические расходы оказались ниже плановых. |

В итоге выпущенная и проданная в отчетном месяце продукция будет учтена по фактической себестоимости, а остаток продукции на складе – по нормативной себестоимости.

В табл. 10.3 представлены бухгалтерские проводки по учету затрат на производство готовой продукции.

Таблица 10.3

| Содержание | Дебет | Кредит |

| Начислена заработная плата | 20, 23, 25, 26, 44 | |

| Начислены взносы с ФОТ | 20, 23, 25, 26, 44 | |

| Переданы материалы в производство | ||

| Переданы материалы во вспомогательное производство | ||

| Переданы материалы на нужды цеха | ||

| Переданы материалы на общехозяйственные нужды | ||

| Начислена амортизация на ОС | 20, 23, 25, 26, 44 | |

| Приняты услуги | 20, 23, 25, 26, 44 | |

| Расходы вспомогательного производства включены в затраты | ||

| Общехозяйственные и общепроизводственные расходы распределены по видам номенклатуры основного производства | 25, 26 | |

| Общехозяйственные расходы отнесены на счет реализации (метод «Директ-костинг») |

Бухгалтерские проводки при реализации готовой продукции (без использования счета 40 и метода «Директ-костинг») представлены в табл. 10.4.

Таблица 10.4

| Содержание | Дебет | Кредит |

| Списание ГП на реализацию по плановым ценам в течение месяца | 90.02 | |

| Выручка при реализации | 90.01 | |

| НДС при реализации | 90.03 | 68.02 |

| Списание отклонений в части реализованной ГП в конце месяца (доведение ГП до фактической себестоимости) | 90.02 | |

| Определение финансового результата как разности кредитового и дебетового оборотов счета 90 – прибыль. Счет 90 закрывается. | 90.09 | |

| Определение финансового результата как разности дебетового и кредитового оборотов счета 90 – убыток. Счет 90 закрывается. | 90.09 |

10.2. Синтетический и аналитический учет затрат

При вводе документов по учету производства и выпуска продукции счета учета выпущенной продукции бухгалтерского и налогового учета определяются по умолчанию исходя из данных регистра сведений «Счета учета номенклатуры». (Меню «Предприятие – Товары (материалы, продукция, услуги) – Счета учета номенклатуры»).

Аналитический учет на счетах 20 «Основное производство» и 23 «Вспомогательные производства» ведется в разрезе двух видов субконто: «Статьи затрат» и «Номенклатурные группы».

Аналитический учет на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» ведется в разрезе одного вида субконто: «Статьи затрат».

В состав номенклатурных групп справочника «Номенклатурные группы» допускается включать только элементы справочника «Номенклатура» вне зависимости от иерархической структуры справочника «Номенклатура».

Поступление услуг производственного характера от сторонних организаций отражается при помощи документов «Поступление товаров и услуг» и «Авансовый отчет».

10.3. Отпуск материалов в производство

Документ «Требование - накладная» (меню «Производство») предназначен для оформления операции выдачи материалов со склада в производство. Найти документ можно через меню «Производство − Требование-накладная».

В документе «Требование-накладная» счета учета ТМЦ определяются автоматически, исходя из данных регистра сведений «Счета учета номенклатуры», а также вручную (Рис.10.1).

Рис.10.1

В документе «Требование-накладная» ввод счета учета затрат для целей бухгалтерского учета выполняется только вручную. На закладке «Счет затрат» нужно указать необходимый счет затрат 20, 23, 25, 26 или 44, а также задать необходимые субконто (Рис.10.2).

Рис.10.2

В бухгалтерском учете все расходы, непосредственно связанные с производством конкретных номенклатурных групп продукции учитываются на счете 20 «Основное производство». Если же материалы отпускаются в производство без указания номенклатурных групп продукции, то надо использовать счет 25 «Общепроизводственные расходы».

Отражение операций передачи материалов в производство зависит от принятой организацией оценки материалов: ФИФО или по средней себестоимости, поэтому непосредственно в форме документа «Требование-накладная» отражается только количество материалов. Стоимость отпущенных материалов рассчитывается автоматически и её можно проверить только по Журналу операций.

Упражнение 10.1

1. Оформите документ «Требование-накладная» от 25.01 на отпуск с Основного склада в Производственный цех следующих материалов: Плафон матовый – 100 шт ., Плафон цветной – 100 шт. на Основное производство Светильников по статье затрат Материальные расходы. (При проведении этого документа может появиться сообщение о невозможности списания товаров для целей учета НДС. Это сообщение можно игнорировать, т.к. в учебных целях начальные остатки по НДС не заносились) (См. рис. 10.1)

2. Оформите документ «Требование-накладная» от 25.01 на отпуск с Основного склада в Производственный цех Пасты полировальной – 10 кг на Общепроизводственные расходы по статье затрат Материальные расходы.

10.4. Выпуск и реализация готовой продукции из производства

Учет выпуска готовой продукции из цеха на склад реализуется при помощи документа «Отчет производства за смену». Этот документ отражает в бухгалтерском и налоговом учете выпуск готовой продукции в количественном выражении и стоимостном (по плановой себестоимости). Если выпуск продукции осуществляется без использования счета 40 (как в нашей организации), то при этом формируется проводка Д43 «Готовая продукция» − К20 «Основное производство».

В табличной части документа «Отчет производства за смену» следует обязательно указать плановую стоимость выпущенной продукции, иначе документ «Закрытие месяца» не сможет рассчитать стоимость продукции, т.к. расчет фактической себестоимости продукции производиться в пропорции с ее плановыми ценами (Рис.10.3).

Рис. 10.3

Документ «Отчет производства за смену» автоматически формирует состав израсходованных материалов исходя из состава спецификации номенклатуры, указанной в документе в графе «Спецификация».

Оприходование возвратных отходов из производства выполняется при помощи документа «Отчет производства за смену» на закладке «Возвратные отходы».

Факт оказания услуг собственным подразделениям внутри организации отражается документом «Отчет производства за смену» на закладке «Услуги» вне зависимости от выбранного способа распределения расходов основного и вспомогательного производства.

Объем оказанных услуг собственным подразделениям внутри организации отражается в соответствующем документе либо в натуральном выражении, либо в стоимостном выражении, либо в натуральном и стоимостном выражении в зависимости от установленного способа распределения расходов основного и вспомогательного производства (Рис. 10.4).

Рис. 10.4

Упражнение 10.2

1. Установите плановые цены на готовую продукцию на 01.01 (меню «Предприятие – Товары – Установка цен номенклатуры»). Тип цен: Основная плановая цена, Светильник «Лучина» - 500 руб., Светильник «Пава» - 700 руб., Люстра «Роза» - 1000 руб.

2. 27 января выпущена из Производственного цеха и оприходована на Основной склад следующая готовая продукция: Светильник «Лучина» - 100 шт., Светильник «Пава» - 100 шт., Люстра «Роза» - 100 шт. (См. рис. 10.3).

Отгрузку готовой продукции оформляют документом «Реализация товаров и услуг» с операцией «Продажа, комиссия» (меню «Продажа – Реализация товаров и услуг»). В шапке документа надо указать покупателя и склад, с которого отгружается готовая продукция (Рис. 10.5).

Рис. 10.5

Табличная часть состоит из нескольких закладок. Для оформления реализации готовой продукции используется закладка «Товары». Счета в табличной части проставляются по умолчанию из справочника «Номенклатура», но эти счета надо внимательно проверять и при необходимости корректировать. Счета расчетов с контрагентами будут указываться на закладке «Счета учета расчетов».

Если в реквизите «Зачет авансов» указать «По документу», то появляется закладка «Зачет авансов». В ней необходимо указать конкретный документ «Поступление на расчетный счет».

При проведении документа производится анализ остатков номенклатуры на складе. Если остаток товара окажется меньше, чем количество в документе, то выдается соответствующее сообщение.

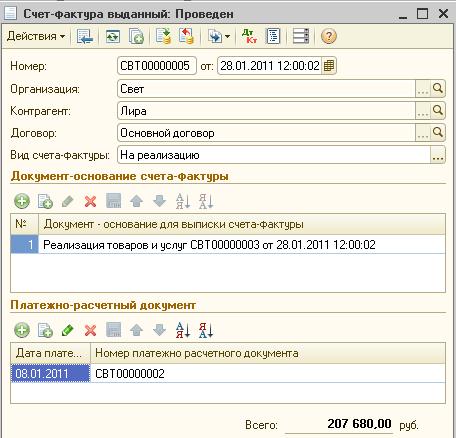

Из документа «Реализация товаров и услуг» можно ввести исходящий счет-фактуру (Рис. 10.6).

Рис. 10.6

Упражнение 10.3

1. 28 января с Основного склада в адрес ООО «Лира» по Основному договору по документу расчетов Поступление на расчетный счет СВТ00000002 от 08.01 отгружены: Светильники «Лучина» 10 шт. по цене 2600 руб., Светильники «Пава» 50 шт. по цене 3000 руб. Всего на сумму 207 680 руб., НДС 18% (сверху) – 31 680 руб. (См. рис. 10.5).

2. По кнопке  на командной панели проведите документ «Реализация товаров и услуг» не закрывая его. По гиперссылке введите счет-фактура от 28.01. В счете-фактуре укажите реквизиты соответствующего платежно-расчетного документа. (См. рис. 10.6).

на командной панели проведите документ «Реализация товаров и услуг» не закрывая его. По гиперссылке введите счет-фактура от 28.01. В счете-фактуре укажите реквизиты соответствующего платежно-расчетного документа. (См. рис. 10.6).

3. 28 января с Основного склада в адрес ООО «Омега» по Основному договору отгружены: Люстры «Роза» 20 шт. по цене 5800 руб. Зачет авансов: Автоматически. Всего на сумму 136 880 руб., НДС 18% (сверху) – 20 880 руб. Введите счет-фактура от 28.01. В счете-фактуре укажите реквизиты соответствующего платежно-расчетного документа.

10.5. Переработка давальческого сырья заказчика

Операция поступления сырья от заказчика на переработку (давальческое сырьё), оформляется документом «Поступление товаров и услуг» с видом операции «В переработку», в котором выбран договор вида «С покупателем» (Рис. 10.7).

Рис. 10.7

Операция передачи материалов заказчика в производство на переработку оформляется документом «Требование-накладная» (Рис. 10.8).

Рис. 10.8

Для оценки материалов, принятых в переработку (счет 003), допускается использовать методику оценки – ФИФО.

Для отражения операции выпуска готовой продукции, произведенной из давальческого сырья, используется документ «Отчет производства за смену» (Рис. 10.9).

Дата публикования: 2014-11-03; Прочитано: 691 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!