|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модель оценки капитальных активов

|

|

Любой инвестор должен постоянно оценивать свои вложения, сопоставляя риск и доход. Следовательно, у любого инвестора должно вырабатываться представление о минимально допустимой норме доходности, на которую он сможет согласиться, приобретая необходимый актив с учетом инвестиционного риска. Оценка допустимой для инвестора нормы доходности актива в зависимости от степени риска производства на основе определения ставок дисконта для собственного капитала. В общепринятой в мировой практике – это модель оценки капитальных активов (CAPM – Capital Asset Rising Model), называемая также моделью b - моделью коэффициентов. Описание модели приводится в соответствии с рекомендациями Всемирного банка (WB). Смысл модели CAPM состоит в том, что, чем больше инвестиционный риск, тем больше норма прибыли. В модели объем ожидаемого минимального дохода на собственный капитал и соответствующей ставки дисконта определяется как сумма трех компонентов: безрисковой ставки дохода, коэффициенте b, премии за риск по данной инвестиции.

Модель CAPM выражается следующим каноническим уравнением:

Rc = Rf + bj x (Rm - Rf),

где Rc – ожидаемый доход (ставка дисконта) для собственного капитала;

Rf – норма дохода по безрисковой инвестиции;

bj – коэффициент “бета” актива j;

Rm – среднерыночная ставка дохода;

(Rm - Rf) – рыночная премия за риск, т.е. дополнительный доход сверх нормы для инвестиций без риска, который компенсирует инвесторный сверхсредний риск (bср. = 1,0);

bj x (Rm - Rf) – премия за риск по j – активу.

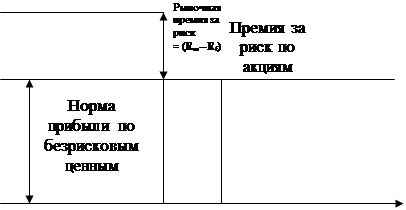

Графически модель CAPM выражается с помощью так называемой линии рынка ценных бумаг (рис. 10).

|

|

|

| |||

| |||

| |||

bm1 bj2 b

Рис. 10. Модель оценки капитальных активов

График демонстрирует, что b по безрисковому активу j1 близок к нулю, но рынок в целом равен единице, а по рисковому активу j2 превышает среднесрочный примерно в полтора раза. Заметим, что, чем больше величина b, тем выше норма доходности активов, т.е. тем больше объемы премии за риск.

Разница между среднесрочной и безрисковой ставками дохода называется рыночной премией за риск. Она учитывает дополнительный риск при оптимальном размещении средств в рыночные активы (акции, облигации, депозиты и др.) по сравнению с безрисковыми инвестициями. Величина рыночной премии выражает усредненный риск диверсифицированного рыночного портфеля. Рыночная премия является компенсацией за дополнительный риск, связанный с инвестированием в рыночные активы.

Безрисковая ставка дохода определяется на базе доходности государственных облигаций, отличающихся очень низким риском неплатежеспособности и высокой ликвидностью. Отметим также, что при ее определении по этим видам активов учитывается долговременное воздействие инфляции.

Для измерения Rf обычно используются ценные бумаги казначейства. Для определения Rm берут прогнозы соответствующих индексов (Доу-Джонса или Standart & Poor’s) или другие методы.

По модели оценки капитальных активов выделяются систематические и несистематические риски.

Коэффициент b определяет систематический риск формы относительно среднесрочного риска. Коэффициент b в данной модели служит мерой систематического риска и определяет степень воздействия глобальных факторов на амплитуду колебаний стоимости выбранного вида активов. На рынке акций “бета” (b) выступает мерой амплитуды колебаний цены на акции фирмы по отношению к амплитуде колебаний рынка в целом, измеренной для диверсифицированного рыночного портфеля.

Расчет коэффициента b ведется следующим образом:

bi = di m / d m2,

где bi – коэффициент b для i-й акции;

di m – ковариация между доходностью i-й акции и доходностью диверсифицированного портфеля;

d m – дисперсия доходности диверсифицированного портфеля.

f- процентное изменение среднерыночной цены на все акции повлечет за собой примерно такое же f – процентное изменение цены данной конкретной акции. Следовательно, среднерыночный уровень риска соответствует коэффициенту b, равному единице. Значит, если в условиях, когда даже незначительные колебания общерыночных цен вызывают существенные изменения цены данной акции, b превышает единицу, то имеется повышенный риск относительно среднего уровня. В то же время выше эффективность вложений в данную акцию по сравнению с эффективностью рынка в целом. При меньшей зависимости цены акции от общерыночных колебаний b меньше единицы. Это отражает меньшую изменчивость акций фирмы и, соответственно, меньший риск.

Наименьшим систематический риск бывает у акций следующих отраслей экономики: энергетика, связь, коммунальные службы, а также у гарантированных государственных ценных бумаг.

О степени рискованности инновационного предпринимательства сам за себя говорит тот факт, что в среднем успеха достигают лишь 10-20% венчурных компаний. Зато и возможная норма прибыли от внедрения инновационных (венчурных) проектов гораздо выше обычной, получаемой при осуществлении других видов предпринимательской деятельности. Именно высокая компенсация риска (несмотря на условия неопределенности) и позволяет инновационной сфере существовать и развиваться.

Значение b, равное, например, 1,2 означает, что при подъеме акции растут на 20% быстрее рынка, а при падении рынка акции будут уменьшаться на 20% быстрее.

Отрицательное значение “бета” обозначает тенденцию, противоположную рынку: при подъеме рынка акции падают и наоборот.

На заключительном этапе расчеты по этой модели величины ставки дисконта корректируются с учетом несистематических рисков.

Модифицированный вариант модели оценки капитальных активов учитывает несистематический риск фирмы, зависящий от особенностей ее организации и хозяйственной деятельности. Модифицированное уравнение модели записывается таким образом:

Rc = Rf + b(Rm – Rf) + E,

где Е – увеличение ставки дисконта, обусловленное несистематическим риском.

Если акции фирм котируются на бирже, то значение “бета” оценивается формулой:

bi = di m / d m2,

В качестве индикатора доходности диверсифицированного портфеля можно использовать биржевые индексы. Для акций, котирующихся на российских биржах, можно использовать следующие индексы (табл. 3.1.3).

Таблица 3.1.3

Индексы российских компаний

| Компания и системы | Индексы |

| Российская торговая система | РТС |

| CS First Boston | ROS-Index |

| Агентство «Скейт-Пресс» | MT- Index, АСП-Дженерал, АСП-Финансы, АСП-Металл, АСП-12 |

| Агентство «АК&М» | АК&М-сводный, АК&М-финансы, АК&М-промышленный |

| Агентство «Интерфакс» | ИФ-финансы, ИФ-металл, ИФ-нефтегаз |

| ФЦ Грант | Грант-100, Грант-Б, Грант-нефтегаз |

| Коммерсант-Daily | Банковский индекс «Ъ», промышленный индекс «Ъ» |

Для фирм, акции которых не котируются на фондовом рынке, в качестве приблизительной оценки коэффициента b используют его усредненное значение для аналогичных фирм данной отрасли.

Под фундаментальным коэффициентом b понимается метод, основанный на анализе различных показателей деятельности фирмы и оценке влияния этих показателей на величину риска. Фундаментальный коэффициент b основное внимание уделяет общему положению дел фирмы с учетом дел в соответствующей отрасли, сектора экономики в целом.

В табл. 3.1.4 приведены основные факторы риска, которые фирмы учитывают при оценке коэффициента b.

Эта таблица заполняется экспертным методом. В условиях, когда значение рассматриваемого фактора для фирмы находится на среднем по рынку уровне, то в таблице напротив данного фактора эксперт ставит отметку в столбике, где “бета” равен единице. Если деятельность фирмы по этой позиции выше среднего, то он может выставить оценку b, равную 1,5 или 2,0. В условиях, когда позиция фирмы меньше среднего уровня, то изучаемому фактору риска прибавляется значение 0,75 или 0,5.

Итак, зная коэффициент b, можно определить, как влияет общая ситуация на рынке на капитальные активы фирмы.

Таблица 3.1.4

Факторы риска, учитываемые при оценке коэффициента b

Дата публикования: 2014-11-02; Прочитано: 1924 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!