|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Сложные проценты и текущая стоимость

|

|

Текущая стоимость — дисконтированная стоимость будущего денежного потока.

Предположим, что вам предложили получить 12,763 у.е. в конце 5-летнего периода или сейчас X у.е. Не вызывает сомнения, что 12,763 у.е. будет выплачена сполна. Не имея текущей нужды в деньгах сейчас, вы можете положить их в банк в размере X у.е., на которые будет выплачивать 5% годовых. Сколько должно быть X, чтобы вы предпочли перспективу получить 12,763 у.е. через пять лет?

В таблице 2 показано, что первоначальная сумма в 10,000 у.е., растущая на 5% в год, даёт прибыль в 2,763 у.е. в конце 5 лет. Таким образом, вам безразлично, какой сделать выбор: получить ли 10,000 у.е. сегодня или 12,763 у.е. в конце 5-летнего срока. 10,000 у.е. определяются как текущая стоимость (PV) из причитающихся 12,763 у.е. за 5 лет, если ставка процентного дохода 5%. Поэтому, если X меньше, чем 10,000 у.е., то вы бы предпочли перспективу 12,763 у.е. по истечении 5 лет, а не X у.е. сегодня.

Нахождение текущей стоимости (или дисконтированной величины) есть обратный процесс вычисления будущей стоимости и уравнение можно легко преобразовать в формулу определения текущей стоимости.

Формула текущей стоимости после преобразования формулы будущей стоимости будет выглядеть следующим образом

PV =FV/(1+r)n

Текущую стоимость через n лет при процентной ставке rможно определить с помощью таблицы С-1. где можно найти фактор текущей стоимости одной денежной единицы:

1

(1+ г)n

Таким образом, 12,763 у.е., полученные через 5 лет при ставке 5 %, сегодня стоят:

PV = 12,763 х 0.78352= 10,000 у.е.

Пример 2: Компания выпускает трехлетние беспроцентные векселя с выплатой 10,000 у.е. ровно через три года. Вы хотите получить со своей инвестиции 6% коэффициент окупаемости, получаемый ежегодно при сложном проценте. Сколько вы заплатите за такой вексель?

Текущую стоимость при сроке погашения в 3 года и процентной ставке в 6% годовых легко определить с помощью таблицы С-1:

PV = (10 000, п=3, r = 6%) = 0.8396 х 10,000=8,396 у.е.

Теперь, используя формулу будущей стоимости, вы можете проверить, что эта и есть та сумма, которую вы заплатите сегодня, с целью получения по данному векселю через 3 года сумму в 10 000 у.е.

8,396 х (1.06)3= 10,000

т.е. 8,396 у.е., которые вы инвестируете сегодня, принесут 10,000 у.е через три года.

Аннуитеты

В большинстве современных коммерческих операций подразумеваются не разовые платежи, а последовательность денежных поступлений (или, наоборот, выплат) в течение определенного периода. Это может быть серия доходов и расходов некоторого предприятия, регулярные или нерегулярные взносы, создания разного рода фондов и т.д. Такая последовательность называется потоком платежей.

Финансовая рента, или аннуитет (annuity) - поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет.

Теория аннуитетов является важнейшей частью финансовой математики. Она применяется при рассмотрении вопросов доходности ценных бумаг, в инвестиционном анализе и т.д. Наиболее распространенные примеры аннуитета: регулярные взносы в пенсионный фонд, погашение долгосрочного кредита, выплата процентов по ценным бумагам, выплаты по регрессным искам.

Аннуитеты различаются между собой следующими основными характеристиками:

• величиной каждого отдельного платежа;

• интервалом времени между последовательными платежами (периодом аннуитета);

• сроком от начала аннуитета до конца его последнего периода (бывают и неограниченные

по времени — вечные аннуитеты);

• процентной ставкой, применяемой при наращении или дисконтировании платежей.

|

Аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название аннуитета пренумерандо (annuity due); или срочного аннуитета, если же платежи осуществляются в конце интервалов, это обычный аннуитет, или аннуитет постнумерандо (ordinary annuity) — самый распространенный.

Наибольший интерес с практической точки зрения представляют аннуитеты, в которых все платежи равны между собой (постоянные аннуитеты), либо изменяются в соответствии с некоторой закономерностью. Именно такие аннуитеты мы и изучим.

Систематические (ежемесячные, ежеквартальные, ежегодные и др.) выплаты по облигационным процентам и по финансируемому лизингу являются примерами аннуитетов. Они приводят к одинаковым периодическим выплатам или поступлениям, происходящим через регулярные периоды времени.

Будущая стоимость обычного аннуитета (постнумерандо) - это сумма, накапливаемая к моменту времени в будущем при условии, что основная сумма (первоначальные инвестиции) будет вкладываться в конце каждого периода (месяца, квартала, года и т.д.). Например, у Вас есть возможность в конце каждого года вкладывать в банк по 10,000 у.е. в течение 3 лет. Банк Вам предлагает доход в размере 4% годовых. Сколько бы Вы имели денег на вашем депозитном счете в конце 3-х летнего периода? Ответ дается графически на рисунке 1.

Обозначим:

FVOA - будущую стоимость аннуитета постнумерандо

R - периодически вносимую сумму

n - продолжительность, т.е. количество выплат

r - процентная ставка за один период

Причем если в году происходит 2 выплаты, то n=i*2, где i - количество лет, и, соответственно, г = i:2. Используя эти обозначения, запишем:

FVOA = R *Фактор FVOA n,r

Для облегчения расчетов применяется специальная таблица будущей стоимости аннуитета в 1 у.е., выплачиваемого в конце года. Фактор будущей стоимости обычного аннуитета определяется с помощью таблицы С-4.

По нашим данным она равна FVOA = 10,000 х 3.1216 = 31,216 у.е.

Фактически FVOA - это сумма будущих стоимостей каждой из выплат R, а следовательно Фактор FVOA за период п представляет собой сумму факторов FV R с 1 по n периоды включительно.

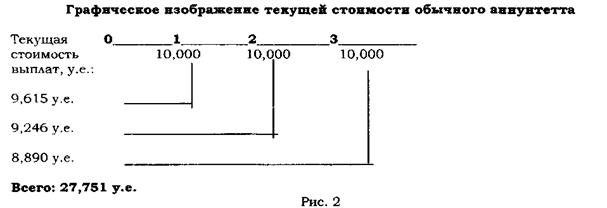

Текущая стоимость обычного аннуитета. - является текущей стоимостью ряда одинаковых периодических выплат, которые должны быть произведены в будущем.

Предположим, что вы имеете следующую альтернативу: ежегодные выплаты в 10,000 у.е. в течение 3-х лет или погашение этих платежей единовременной выплатой сегодня. Не нуждаясь в деньгах в течение 3-х лет, Вы бы выбрали 2-ой вариант и положили бы деньги в банк под 4% годовых. Какой должна быть единовременная выплата, чтобы быть эквивалентной ренте?

Графическое изображение на рисунке 2 поможет решить этот вопрос.

По схеме видно, что текущая стоимость аннуитета 10,000 PVA при r = 4 % и n = 3 года равна сумме PV = 10,000 при ставке 4% за 3 года.

Обозначим текущую стоимость ежегодного дохода за n лет через PVA, фактор текущей стоимости процентов для ежегодной ренты - через Фактор PVAnjr, тогда:

FVOA = R x ФакторРVОАn;г.

Фактор PVA можно найти в таблице С-2. По данным нашего примера при R= 10 000, n - 3 года, r - 4%, текущая стоимость обычного аннуитета будет равна

PVOA = 10 000х (2,7751) = 27 751 у.е.

Пример 3.

Корпорация заключает контракт на аренду офиса сроком на пять лет. Данный контракт требует выплаты 100,000 у.е. на конец каждого года, в течение следующих пяти лет. Ставка корпорации по займам равняется 10%. Рассчитайте текущую стоимость арендных

выплат.

Текущая стоимость обычного аннуитета за плет при 10 % ставке найдем в табл. С-2. PV обычного аннуитета (100,000, n = 5, r = 10%) = 100,000 х 3.7908 = 379,080 у.е.

Другими словами, если корпорация инвестирует 379,080 у.е. сегодня при 10% ставке, то она сможет выплачивать арендную плату в 10,000 у.е. каждый год из этих денег в течение пяти лет.

Пример 4. Отсроченный аннуитет (deferred interest)

Найти текущую стоимость потока платежей, определяемого следующим образом:

первый год — поступления 500 у.е.,

второй год — поступления 200 у.е.,

третий год — выплата 400 у.е.,

далее в течение семи лет — поступления по 500 у.е.

Ставка дисконтирования —6% годовых.

В данном случае поток платежей в течение семи последних лет представляет собой постоянный аннуитет. Мы можем рассчитать его текущую стоимость по формуле, но не следует забывать, что это будет текущая стоимость на начало четвертого периода:

PV4 = 500 у.е. х ЕРУА(6%,7) = 500 у.е. х 5.5824 = 2,791.20 у.е.

далее находим дисконтированную стоимость для всех оставшихся платежей и величины

PV4.

PV1 = 500 у.е. х 0.9434 = 471.70 у.е.

PV2 = 200 у.е. х 0.8900 = 178.00 у.е.

PV3 = (400 у.е.) х 0.8396 = (335.84 у.е.)

PV4 = 2 791.20 у.е. х 0.8396 = 2 344.49 у.е.

2 658.35 у.е.

Складывая получившиеся величины, находим текущую стоимость всего потока платежей PV = 2,658.35 у.е.

Контрольные вопросы

1. Простые и сложные проценты.

2. Что такое текущая и будущая стоимость?

3. Как определяется будущая и текущая стоимость?

4. Что такое аннуитет?

5. Как определяется текущая и будущая стоимость аннуитета?

Дата публикования: 2015-11-01; Прочитано: 756 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!