|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Особливості управління кредитним портфелем банку

|

|

Важливим елементом кредитної діяльності банку є характеристика процесу управління кредитним портфелем.

ПАТ «УкрСиббанк» здійснює управління кредитним портфелем відповідно до таких основних принципів:

- встановлення лімітів кредитування, що визначають допустимі параметри й умови прийнятності кредитного ризику на конкретних клієнтів / групи пов'язаних позичальників;

- здійснення контролю за виконанням обов'язкових нормативів, встановлених Національним банком України щодо максимального розміру кредитного ризику на одного клієнта/групи пов’язаних позичальників;

- максимальна стандартизація в продуктах та процесах при кредитуванні клієнтів банку;

- системний та комплексний підхід щодо управління кредитними ризиками;

- методологічна єдність;

- розподіл повноважень у процесі прийняття кредитних рішень;

- принцип забезпеченості операцій.

Кредитний процес регулюється чотирьохрівневою системою внутрішніх нормативних документів банку, та містить в собі:

- Статут банку, положення про Загальні збори акціонерів, в частині прийняття рішень щодо укладення банком значних правочинів, правочинів у здійсненні яких є зацікавленість та інших правочинів укладення яких відноситься до компетенції Загальних зборів акціонерів, положення про Спостережну раду банку, Правління банку;

- затверджена Спостережною радою кредитна політика банку відповідно до якої встановлюються загальні принципи й правила здійснення операцій, що несуть кредитний ризик;

- положення про колегіальні органи (комітети, комісії), положення та інструкції з кредитування окремих типів та категорій клієнтів, стандарти продуктів/послуг;

- порядки, регламенти, методики, що детально регламентують окремі питання організації кредитного процесу, встановлюють методологію аналізу та детально регламентують порядок розрахунків по окремих питаннях кредитного процесу.

Як зазначалося в розділі І, управління кредитним портфелем банку здійснюється на двох рівнях: на рівні конкретної позики та на рівні кредитного портфеля загалом.

Система прийняття кредитних рішень в ПАТ «УкрСиббанк» передбачає колегіальне або одноосібне затвердження кредитних заявок. Кредитні комітети є колегіальними органами, до складу яких входить два учасники: керівник/представник відповідного бізнес напрямку та керівник/представник Департаменту ризик-менеджменту.

Повноваження кредитних комітетів визначаються самостійними кредитними повноваженнями керівника/представника бізнес напрямку, делеговані йому Головою Правління Банку в рамках повноважень, наданих йому Наглядовою Радою Банку. Одноосібне прийняття кредитних рішень допускається для затвердження заявок по певних продуктах споживчого кредитування та роздрібного бізнесу. Кожне з таких рішень базується на чітких правилах Департаменту ризик-менеджменту щодо мінімальних вимог до позичальника.

Окрім кредитних комітетів у Банку також існує Комітет по роботі з клієнтами, що потребують особливої уваги або мають сумнівну заборгованість. Основними завданнями даного комітету є затвердження оглядів по клієнтах, по яких існує ймовірність погіршення обслуговування боргу і які, відповідно, потребують особливої уваги, та таких, що потребують присвоєння дефолтного рейтингу контрагента і затвердження індивідуальних рівнів резервів; прийняття рішень щодо достатності сформованих резервів, необхідності їх перегляду або списання заборгованості за рахунок даних резервів. Цей комітет є колегіальним органом Банку, головою якого є Голова Правління Банку. Засідання комітету проводяться не рідше одного разу на місяць.

Параметрами оцінки кредитних ризиків по операціях клієнтів юридичних осіб є рейтинг контрагента, який вказує на рівень кредитоспроможності клієнта, його здатності погасити кредит, доступні джерела фінансування, позицію компанії на ринку і якість управління компанією, та рівень покриття кредитної операції, який відображає очікуване повернення кредиту у разі дефолту позичальника і залежить від ринкової вартості наданих у заставу активів, їх ліквідності та відповідних юридичних витрат. Обидва параметри підлягають затвердженню відповідним кредитним комітетом і мають безпосередній вплив для визначення допустимого ліміту кредитування клієнта.

Ліміти кредитування включають ліміти щодо суми кредитної операції, графік доступності ліміту кредитування з врахуванням сезонності бізнесу клієнта та обмеження щодо цілей кредитування.

За потреби кредитний комітет може затвердити необхідність забезпечення кредитної операції шляхом надання гарантії від афілійованих осіб клієнта, укладення договору застави або фінансової поруки. Додатково можуть накладатися вимоги щодо внеску клієнтом власних коштів на всіх етапах проекту, що фінансується, переведення до Банку грошових потоків по певних контрактах, що фінансуються, і т.д.

Оскільки відповідно до Загальної кредитної політики Банку якість позичальника має важливіше значення, ніж якість застави, рішення про надання кредиту завжди приймаються на підставі рейтингу контрагента, а не якості застави.

При видачі кредитів фізичним особам Банк чітко дотримується вимог Департаменту ризик-менеджменту в частині фінансових показників діяльності клієнтів, якості кредитної історії та достатності рівня забезпечення кредитної операції. Для прийняття кредитного рішення по операціях з пов’язаними особами, Банк застосовує ті ж самі процедури що й до решти позичальників. Якщо рівень кредитного ризику по заявці не відповідає встановленим Банком параметрам, Банк відмовляє у наданні кредиту.

Банк управляє кредитним ризиком шляхом впровадження внутрішніх політик та процедур, спрямованих на отримання максимального доходу, скоригованого на ризик, затвердження максимально допустимих лімітів кредитування на галузь, банківський продукт, клієнта або групу пов’язаних осіб, постійного контролю за платоспроможністю клієнтів та виконання ними умов договорів.

Згідно із Загальною кредитною політикою Банку відповідальність за повсякденний моніторинг кредитних ризиків першочергово лежить на відповідному бізнес напрямку Банку, оскільки він перебуває у безпосередньому контакті з клієнтом.

У випадку клієнтів корпоративного бізнесу та казначейства контроль за здійсненням такого моніторингу забезпечує Управління кредитного контролю та моніторингу, у випадку клієнтів інших бізнес напрямків такий контроль забезпечують відповідні підрозділи бек-офісу Банку.

З метою забезпечення ефективності та результативності моніторингу кредитних ризиків Банком було розроблено спеціалізоване програмне забезпечення, яке містить увесь перелік затверджених кредитними комітетами умов та фінансових показників, граничні строки для виконання даних умов, періодичність контролю, контрольні суми та фактичні дані щодо виконання умов. Видача кредитних коштів позичальнику або надання банківської гарантії чи акредитиву можливе лише за умови виконання клієнтом умов договору.

З огляду на значимість лімітів кредитування для клієнтів корпоративного бізнесу Банк додатково запровадив систему раннього виявлення тривожних ознак, щоб мати змогу своєчасно вжити необхідні заходів та мінімізувати можливі збитки.

З цією метою щомісяця керівник кожного Центру/ Групи корпоративного бізнесу підтверджує відсутність у клієнтів, які відносяться до його сфери відповідальності, наступних проблем: недостатність рівня забезпечення, юридичних позовів з боку інших банків або третіх сторін на адресу клієнта, банкрутства, виняткових подій, пов’язаних з власниками компанії/ групи, негативних подій з основними постачальниками і т.д.

Постійний моніторинг кредитного портфеля Банку дозволяє йому реагувати на зміни в якості конкретних кредитів та визначати необхідність зміни їхніх умов.

Управління кредитним портфелем охоплює всі стадії кредитного процесу: розгляд кредитної заявки, структурування й експертизу потенційної кредитної операції, ухвалення рішення за кредитною заявкою, моніторинг цільового використання кредиту (ліміту), моніторинг фінансового стану клієнта, обслуговування заборгованості, виконання клієнтом не фінансових зобов'язань до повного завершення розрахунків за кредитною операцією (закриття кредитного ліміту).

Оскільки операції, що несуть кредитний ризик, можуть бути пов'язані із прийняттям не тільки кредитного, але одночасно й інших видів ризиків (валютного, ринкового, процентного, операційного, юридичного тощо), відповідно до цього принципу, оцінка ризиків за такими операціями повинна носити комплексний характер (із усіх видів ризиків, що виникають, та їх сукупності).

Кредитування клієнтів – юридичних осіб та фізичних осіб – підприємців в іноземній валюті планується здійснювати у разі одержання клієнтами виручки у відповідній іноземній валюті (за виключенням проведення операцій під заставу майнових прав за договором банківського вкладу, розміщеного в банку)

Під час здійснення окремих кредитних операцій з метою мінімізації кредитного ризику, пов'язаного з несприятливою зміною валютного курсу, банк здійснює контроль за тим, щоб у клієнта була можливість генерувати грошовий потік у валюті запланованої операції та в обсязі, достатньому для повернення суми кредиту й сплати процентів за ним.

Структура забезпечення та коефіцієнти покриття залежать від категорії клієнта, внутрішнього рейтингу клієнта, суми кредиту та мети кредитування.

Питома вага забезпечення, що відноситься до основного, повинна складати в загальній структурі забезпечення не менш ніж 50%, якщо інше не встановлено рішенням кредитного комітету банку або стандартами продуктів.

Банком ефективно використовується система лімітування, яка розповсюджується на конкретних клієнтів, групи пов'язаних контрагентів, на галузі, види кредитних продуктів та ін.

Розглядаючи виконання банком нормативів з кредитування розглянемо табл. 2.12.

Таблиця 2.12

Виконання нормативів з кредитування ПАТ «УкрСиббанк»

протягом 2012-2014 рр., %*

| Найменування нормативу | Станом на | Нормативне значення | ||

| 01.01.2013 | 01.01.2014 | 01.10.2014 | ||

| Максимальний розмір кредитного ризику на одного контрагента | 7,43 | 11,81 | 8,37 | Не більше 25 |

Продовження таблиці 2.12

| Великі кредитні ризики | 7,43 | 11,81 | 8,37 | Не більше 800 |

| Максимальний розмір кредитів, гарантій, поручительств, наданих одному інсайдеру | 2,19 | 4,27 | 4,75 | Не більше 5 |

| Максимальний розмір кредитів, гарантій, поручительств, наданих інсайдерам | 2,66 | 5,86 | 5,58 | Не більше 30 |

*Складено автором за даними Національного банку України

Дані табл. 2.12 вказують на те, що протягом усього аналізованого періоду банк дотримувався нормативів встановлених Національним банком України щодо кредитного ризику.

За портфелем кредитних ризиків встановлюються такі типи лімітів на кредитний ризик:

- ліміти концентрації ризиків за величиною кредитних продуктів, наданих клієнту/групі пов’язаних позичальників;

- структурні ліміти.

Під час проведення з клієнтами банку операцій, що несуть кредитний ризик, структурний ліміт встановлюється, як правило, якщо проводиться (або планується проводити) два та більше правочинів. Ліміт може включати кілька сублімітів, що встановлюються в залежності від виду операцій (кредитні, документарні та ін.), цілей кредитування (на поточні потреби, на фінансування капітальних вкладень, інвестиційні, лізингові угоди та ін.), на окремих клієнтів, якщо ліміт встановлюється на групу пов'язаних позичальників, тощо.

ПАТ «УкрСиббанк» делегує частину повноважень по прийняттю рішень щодо можливості кредитування на місця, директорам відділень, встановлює ліміт самостійного кредитування клієнтів (ЛСК).

ЛСК відділень (дирекцій) банку, відповідно до Положення про ліміти на кредитний ризик ПАТ «УкрСиббанк», включає в себе:

- разовий ліміт самостійного кредитування відділень (дирекцій) - максимальна сума зобов'язань по всіх кредитних операціях клієнта /групи пов'язаних позичальників, рішення по якому може бути прийнято вповноваженими органами відділення (дирекції) банку без подальшого затвердження вповноваженими органами банку у випадку, якщо параметри угоди повністю задовольняють умовам, викладеним у Кредитній політиці й інших нормативних документах регламентуючих процес кредитування;

- об'ємний ліміт самостійного кредитування відділень (дирекцій) - максимальна сукупна сума зобов'язань по всіх кредитах і інших банківських продуктах, що несуть кредитний ризик, рішення по яких діють і прийняті вповноваженими органами відділення (дирекції) банку, без подальшого затвердження вповноваженими органами банку, за станом на поточну дату;

- ліміт структурування кредитної угоди - максимальна сума кредитної угоди на клієнта /групу пов'язаних позичальників, з урахуванням кредитної заборгованості клієнта /групи пов'язаних позичальників, у рамках якої експертні підрозділи відділення (дирекції) банку проводять експертизу кредитної угоди, самостійно визначають її структуру й рекомендують дану структуру на затвердження Кредитного комітету банку.

У випадку невідповідності умов і розмірів запланованих операцій з параметрами ЛСК відділень (дирекцій) рішення про надання кредиту/встановлення кредитного ліміту виноситься на розгляд уповноважених колегіальних органів банку.

Періодична звітність за кредитними ризиками з рекомендаціями щодо зниження рівня ризиків посідає центральне місце у системі звітності банку. Звітність за кредитними ризиками використовується для моніторингу дотримання Кредитної політики, якості кредитного портфеля, профілю ризиків та інших цілей.

За проблемними кредитами Управлінням по роботі з проблемними активами у межах регулярної управлінської звітності готується на розгляд Правління банку звіт із зазначенням рекомендацій та/або вжитих заходів.

Банком проводиться моніторинг якості кредитного портфеля з метою своєчасної ідентифікації і оцінки кредитних ризиків на рівні кредитного портфеля в цілому, включаючи вплив на них окремих кредитних операцій, а також підготовку пропозицій щодо оптимізації структури і об'єму кредитних ризиків, які приймаються банком.

Кредитною політикою банку встановлено, що для досягнення стратегічних пріоритетів і бізнес-цілей, а також для підвищення рівня конкурентоспроможності, у банку здійснюється постійне вдосконалення кредитних процесів і процедур, включаючи забезпечення конкурентних строків підготовки й розгляду кредитних заявок, а також прийняття рішень уповноваженими колегіальними органами/посадовими особами.

Банк зосередився на комплексному вирішенні взаємопов’язаних питань: підтримки належної якості активів у сформованому кредитному портфелі та досягнення оптимального співвідношення між дохідністю та ризиками виникнення проблемної заборгованості. Для цього банк продовжив адаптацію існуючих та впровадив нові програми реструктуризації кредитної заборгованості фізичних осіб, що передбачали тимчасове зменшення фінансового навантаження на позичальника, зміну валюти кредиту з іноземної на національну, стимулювання добровільної реалізації предмету забезпечення для погашення проблемної заборгованості.

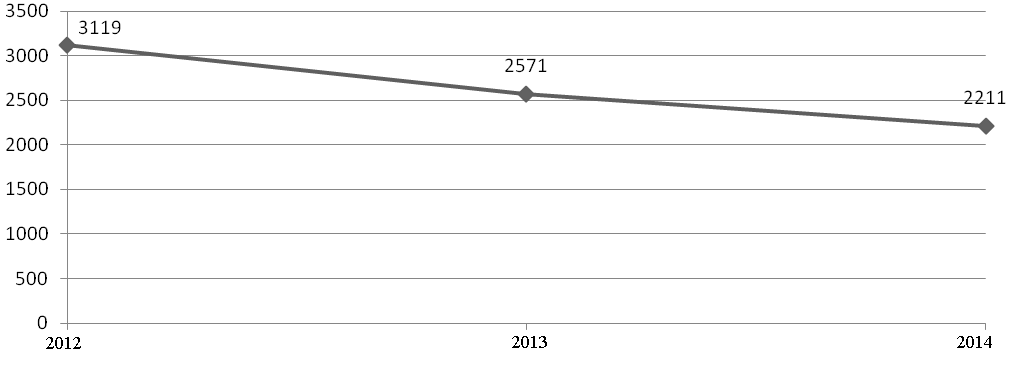

Підтвердженням високого рівня управління кредитним портфелем ПАТ «УкрСиббанк» є висока прибутковість надання кредитів протягом 2012-2014 років (рис. 2.7).

Аналізуючи дані рис. 2.7 можна стверджувати,що хоча процентні доходи ПАТ «УкрСиббанк» за 2012-2014 роки зменшились на 29,1%, проте за 2013 рік банк отримав дохід від кредитування у розмірі 2211 млн. грн. Зниження доходів від кредитних операцій спричинене діяльністю банку щодо поліпшення якості кредитного портфеля.

Рис. 2.7. Динаміка доходів від здійснення кредитних операцій

ПАТ «УкрСиббанк» за 2012-2014 рр.*

*Складено автором за даними Річної фінансової звітності ПАТ «УкрСиббанк» за 2012-2014 рр.

Проаналізуємо також вплив кредитного ризику на ефективність управління кредитним портфелем банку, використавши методику факторного аналізу (табл. 2.13).

Таблиця 2.13

Вихідні дані для аналізу ефективності управління кредитним портфелем

ПАТ «УкрСиббанк» за 2012-2014 рр.*

| Показник | Періоди | Відхилення | ||

| Обсяг кредитного портфеля (млн. грн.) | -9664 | |||

| Розрахункова сума резерву під нестандартну заборгованість (млн. грн.) | -5719 | |||

| Ризик кредитного портфеля (%) | 26,2 | 11,0 | 5,6 | -20,6 |

| Перевищення дохідності кредитного портфеля над ставкою без ризику (%) | 5,6 | 7,7 | 8,3 | +2,7 |

| Коефіцієнт ефективності управління кредитним портфелем | 0,21 | 0,70 | 1,48 | 1,27 |

*Складено автором за даними Річної фінансової звітності ПАТ «УкрСиббанк» за 2012-2014 рр.

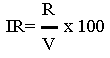

Показник ризику кредитного портфеля банку знаходять як відношення розрахункового значення резерву під заборгованість за кредитними операціями ІІ-V категорії ризику банку до вартості всього кредитного портфеля (формула 2.1):

| (2.1) |

де IR – показник ризику кредитного портфеля;

R – розрахункове значення резерву під нестандартну заборгованість;

V – обсяг кредитного портфеля банку.

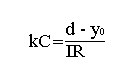

Коефіцієнт ефективності управління кредитним портфелем банку визначається за формулою 2.2:

| (2.2) |

де kC – коефіцієнт ефективності управління кредитним портфелем;

d – дохідність портфеля;

r0 – ставка без ризику.

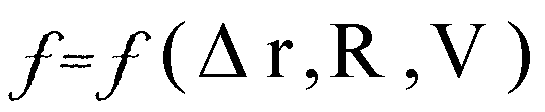

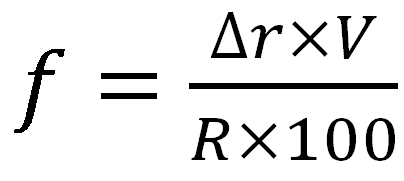

На коефіцієнт ефективності впливає два фактори: ∆r — перевищення дохідності кредитного портфеля (d) над ставкою без ризику (r0) та величина ризику кредитного портфеля (ІR). Останній фактор, у свою чергу, залежить від розрахункової суми резерву під заборгованість (R) та обсягу кредитного портфеля банку (V). Отже, ефективність управління портфелем представимо у вигляді функції трьох змінних (формула 2.3):

| (2.3) |

Значення функції в першому періоді — f = f (Δr1,R1,V1), у другому відповідно — f (Δr2,R2,V2). Зміну коефіцієнта ефективності управління портфелем протягом аналізованого періоду знаходимо із співвідношення 2.4:

| W= f (Δr2,R2,V2) - f (Δr1,R1,V1) | (2.4) |

Вплив факторів визначимо за формулами 2.5-2.7:

| W(Δr)= f (Δr2,R1,V1) - f (Δr1,R1,V1) | (2.5) |

| W(R)= f (Δr2,R2,V1) - f (Δr2,R1,V1) | (2.6) |

| W(V)= f (Δr2,R2,V2) - f (Δr2,R2,V1) | (2.7) |

де

Проаналізуємо вплив факторів на коефіцієнт ефективності кредитного портфеля ПАТ «УкрСиббанк» (табл. 2.14).

Таблиця 2.14

Вплив факторів на коефіцієнт ефективності управління

кредитним портфелем ПАТ «УкрСиббанк» за 2012-2014 рр.*

| Підстановки | ∆r | R | V | f | W |

| Вихідна позиція | 5,6 | 0,21 | – | ||

| І підстановка | 8,3 | 0,32 | +0,11 | ||

| ІІ підстановка | 8,3 | 2,43 | +2,11 | ||

| ІІІ підстановка | 8,3 | 1,50 | -0,95 |

Таким чином, за рахунок таких факторів, як зниження загального рівня кредитних ставок на ринку та дохідності портфеля ПАТ «УкрСиббанк», коефіцієнт ефективності управління кредитним портфелем підвищився на 1,27. Зокрема за рахунок підвищення дохідності кредитного портфеля банку коефіцієнт збільшився на 0,11, а за рахунок зменшення розрахункової величини резерву під кредитні ризики – на 2,11. Разом з тим зменшення обсягу кредитного портфеля ПАТ «УкрСиббанк» показник ефективності управління кредитним портфелем знизився на 0,95. Сукупний позитивний вплив цих чинників покращив ефективність управління кредитним портфелем банку на 1,27. Отже, в розрахунку на одиницю прийнятого ПАТ «УкрСиббанк» кредитного ризику у 2013 році було отримано на 127 % більше доходів, ніж у 2011 році.

Таким чином, основними інструментами, що використовуються банком при реалізації кредитної політики є наступні: градація клієнтської бази; встановлення лімітів за валютами, строками, забезпеченням, обсягами кредитування; побудова рейтингів клієнтів; делегування повноважень на самостійне прийняття рішень директорами відділень. Підтвердженням високого рівня управління кредитним портфелем ПАТ «УкрСиббанк» є високий рівень доходів від надання кредитів протягом 2011-2013 років та підвищення показника ефективності кредитного портфеля банку.

Дата публикования: 2015-11-01; Прочитано: 1308 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!