|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методи та інструментарій управління кредитним портфелем банку

|

|

Управління кредитним портфелем банку визначається як процес, спрямований на забезпечення раціонального співвідношення дохідності та надійності портфеля. Основними завданнями управління кредитним портфелем банку виступають забезпечення максимального рівня дохідності кредитного портфеля та акціонерного капіталу банку при мінімальному рівні ризику, забезпечення зваженого та оптимального використання кредитних ресурсів, досягнення оптимального балансу між ростом обсягу кредитного портфеля та темпами покращення його якості, виконання всіх вимог та нормативних показників, викладених в інструкціях, розпорядженнях та постановах Національного банку України, у тому числі регламентуючих обсяги кредитних вкладень, максимальні суми кредитів (у тому числі інсайдерам, пов’язаним та асоційованим особам) та розширення клієнтської бази шляхом надання кредитних послуг високої якості.

Ковальов А.П. виділяє п’ять послідовних етапів управління кредитним портфелем: 1) вибір кредитної політики; 2) аналіз ринку кредитів; 3) формування кредитного портфеля; 4) перегляд кредитного портфеля; 5) оцінка ефективності кредитного портфеля. [19, с. 234].

Проте управління кредитним портфелем варто розглядати як певну систему, яка включає ряд послідовних етапів.

Процес управління кредитним портфелем комерційного банку найбільш доцільно представити як певну систему, що включає ряд послідовних етапів (рис. 1.2).

Рис. 1.2. Послідовність управління кредитним портфелем банку*

Складено автором

На першому етапі процесу управління кредитним портфелем відбувається збір і аналітична обробка інформації, що здійснюється шляхом підбору й систематизації усіх внутрішніх даних про кредитні операції комерційного банку, динаміку руху коштів за позичковими рахунками, а також даних, що характеризують зовнішні аспекти впливу як на кредитну активність самого банку, так і на фінансово-господарську діяльність його позичальників.

Основними джерелами даної інформації можуть бути дані синтетичного і аналітичного обліку про здійснювані позичкові операції, договори про надання кредитів, угоди про заставу майна, інші матеріали з кредитних справ клієнтів, а також різні форми фінансової звітності. Крім того, необхідною умовою управління портфелем кредитів є аналіз інформації про основні закономірності й тенденції розвитку економіки в цілому та у розрізі окремих галузей господарства і прогнозування на цій основі змін ринкової кон’юнктури.

Другий етап передбачає вибір найбільш прийнятних критеріїв для диверсифікації кредитного портфеля, що пов’язано з необхідністю мінімізації банківського ризику, який може зростати в міру збільшення загального обсягу кредитування і рівня концентрації кредитів серед обмеженого кола позичальників.

Третій етап управління кредитним портфелем передбачає встановлення певних лімітів на здійснення позичкових операцій на основі обраних банком пріоритетів серед критеріїв диверсифікації кредитних вкладень – встановлення системи обмежень, яка запроваджується внутрішніми нормативними документами банку і спрямована на регулювання дій працівників, відповідальних за організацію кредитних операцій, з метою уникнення укладання угод, які можуть призвести до отримання банком збитків і підриву його ліквідності.

На четвертому етапі управління кредитним портфелем відбувається контроль за дотриманням встановленої структури портфеля і відповідності цієї структури завданням щодо зниження ризиків, забезпечення дохідності та уникнення критичних для збереження ліквідності втрат. Тобто відбувається процес оцінки якості кредитного портфеля та корегування його структури відповідно до змін, що відбуваються на ринку та позначаються на можливостях клієнтів своєчасно розраховуватись за зобов’язаннями перед комерційним банком. [11, с. 168]

Головна мета здійснення процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за певного рівня ризику. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а також від рівня відсоткових ставок за наданими банком кредитами. На формування структури кредитного портфеля банку істотно впливає специфіка сектора ринку, який обслуговується цим банком. Для спеціалізованих банків структура кредитного портфеля концентрується в певних галузях економіки. Для іпотечних банків характерним є довгострокове кредитування. У структурі кредитного портфеля ощадних банків переважають споживчі кредити та позики фізичним особам.

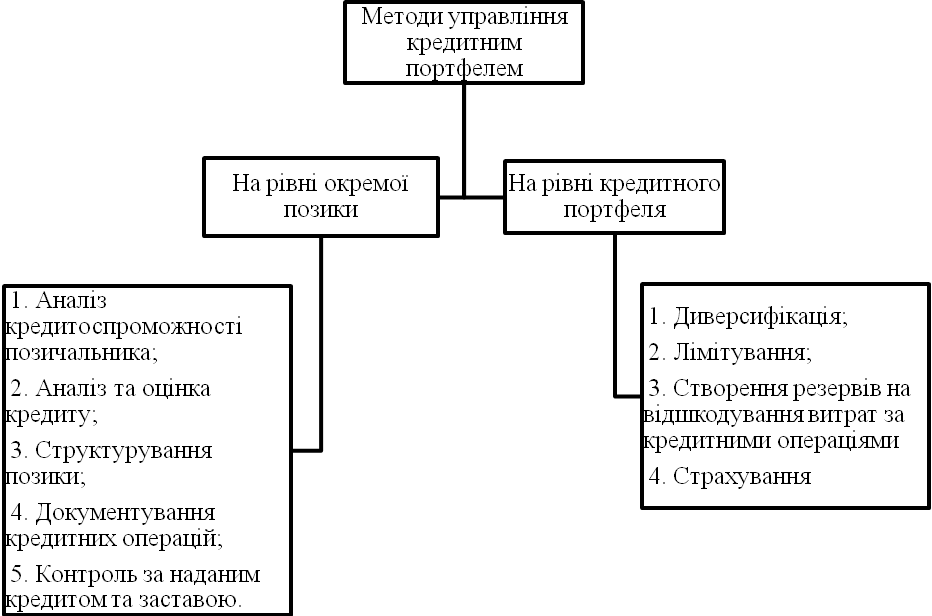

Методи управління кредитним портфелем реалізуються на двох рівнях: 1) на рівні окремої позики; 2) на рівні кредитного портфеля банку загалом (рис. 1.3).

Рис. 1.3. Методи управління кредитним портфелем*

Складено автором

Особливістю методів першої групи є необхідність їх послідовного застосування, оскільки одночасно вони являють собою етапи процесу кредитування. Якщо на кожному етапі перед кредитним співробітником поставлено завдання мінімізації кредитного ризику, то правомірно розглядати етапи кредитування як методи управління ризиком окремої позики.

Управління кредитним портфелем банку здійснюється за допомогою методів диверсифікації, лімітування, резервування та страхування.

Метод диверсифікації полягає у розподілі кредитного портфеля серед широкого кола позичальників, які відрізняються один від одного як за характеристиками (розмір капіталу, форма власності), так і за умовами діяльності (галузь економіки, географічний регіон). Основними видами диверсифікації є галузева, географічна та портфельна [5, с. 69].

Галузева диверсифікація передбачає розподіл кредитів між клієнтами, які здійснюють діяльність у різних галузях економіки. Для зниження загального ризику кредитного портфеля банку вирішальне значення має добір галузей, який ґрунтується на результатах статистичних досліджень. Найвищий ефект досягається в разі вибору позичальників, котрі працюють у галузях з протилежними фазами коливань ділового циклу. З допомогою кореляційного аналізу виявляються такі галузі, в яких результати діяльності різною мірою залежать від загального стану економіки. Якщо одна галузь перебуває на стадії економічного росту, то інша переживає стадію спаду, а з часом їх позиції змінюються на протилежні. Тоді зниження доходів від однієї групи клієнтів компенсується підвищенням доходів від іншої групи, що допомагає стабілізувати доходи банку і суттєво знизити ризик.

Географічна диверсифікація полягає в розподілі кредитних ресурсів між позичальниками, які перебувають у різних регіонах, географічних територіях, країнах із різними економічними умовами. Географічна диверсифікація як метод зниження ризику кредитного портфеля доступна банкам з розгалуженою мережею філій та відділень на значній території. Це допомагає зменшити вплив кліматичних та погодних умов, політичних та економічних потрясінь, які впливають на кредитоспроможність позичальників. Невеликі банки застосовують метод географічної диверсифікації здебільшого у процесі формування портфеля цінних паперів, що дозволяє їм знизити загальний ризик своєї діяльності.

Портфельна диверсифікація означає розосередження кредитів між різними категоріями позичальників — великими і середніми компаніями, підприємствами малого бізнесу, фізичними особами, урядовими та громадськими організаціями, домашніми господарствами тощо. Кредити, надані у сфері малого бізнесу, часто супроводжуються підвищеним рівнем ризику, хоча й мають вищий рівень дохідності. Такі позичальники часто обмежені у виборі кредитора, тому банк може диктувати власні умови кредитної угоди. Якщо позичальником є велика компанія, то кредитний ризик оцінюється як незначний, але й дохідність такого кредиту невелика. Портфельна диверсифікація допомагає збалансувати ризик і дохідність кредитного портфеля банку.

Метод диверсифікації слід застосовувати зважено та обережно, спираючись на статистичний аналіз і прогнозування, враховуючи можливості самого банку і, насамперед, рівень підготовки кадрів. Диверсифікація потребує професійного управління та глибокого знання ринку. Саме тому надмірна диверсифікація призводить не до зменшення, а до зростання ризику кредитного портфеля банку.

Концентрація є поняттям, протилежним за економічним змістом диверсифікації. Концентрація кредитного портфеля означає зосередження кредитних операцій банку в певній галузі чи групі взаємопов’язаних галузей, на географічній території, або кредитування певних категорій клієнтів. Концентрація, як і диверсифікація, може бути галузева, географічна і портфельна.

Формуючи кредитний портфель, слід додержувати певного рівня концентрації, оскільки кожний банк працює в конкретному сегменті ринку і спеціалізується на обслуговуванні певної клієнтури. Водночас надмірна концентрація значно підвищує рівень кредитного ризику. Часто банки концентрують свої кредитні портфелі в найпопулярніших секторах економіки, таких як енергетика, нафтова та газова промисловість, інвестування нерухомості.

Визначення оптимального співвідношення між рівнями диверсифікації та концентрації кредитного портфеля банку є завданням, яке має вирішувати менеджмент кожного банку залежно від обраної стратегії, можливостей та конкретної економічної ситуації.

Лімітування, як метод управління кредитним портфелем, полягає у встановленні максимально допустимих розмірів наданих позик, що дозволяє обмежити ризик. Завдяки встановленню лімітів кредитування комерційні банки уникають критичних втрат внаслідок необдуманої концентрації будь-якого виду ризику, а також диверсифікують кредитний портфель та забезпечують стабільні прибутки. Ліміти можуть установлюватися за видами кредитів, категоріями позичальників або групами взаємопов’язаних позичальників за кредитами в окремі галузі, географічні території, за найбільш ризиковими напрямками кредитування, такими як надання довгострокових позик, кредитування в іноземній валюті тощо.

Ліміти визначаються як максимально допустимий розмір позики чи напрямку кредитування і виражаються як в абсолютних граничних величинах (сума кредиту у грошовому вираженні), так і у відносних показниках (коефіцієнти, індекси, нормативи). За базу під час розрахунків нормативів можна беруться обсяг капіталу банку, розмір кредитного портфеля, валюту балансу та інші показники. Наприклад, ліміт кредитування позичальників певної галузі може бути визначений як максимальний сукупний розмір грошових коштів або як відношення суми кредитів у галузь до загальної величини кредитного портфеля [62, с. 71].

Лімітування як метод зниження кредитного ризику широко застосовується у практиці як на рівні окремого комерційного банку, так і на рівні банківської системи в цілому. Менеджмент банку має визначати обмеження згідно з обраною кредитною політикою та з урахуванням конкретної ситуації. Органи банківського нагляду в багатьох країнах лімітуванням регулюють діяльність банків, зокрема кредитну, установлюючи обов’язкові ліміти, які здебільшого виражені у відносних величинах. Прикладом може слугувати «Норматив максимального розміру кредитного ризику на одного контрагента», встановлений Національним банком України (максимальне значення нормативу – 25%) та інші обмеження щодо кредитної діяльності банків.

Створення резервів для відшкодування втрат за кредитними операціями комерційних банків як метод управління ризиком кредитного портфеля полягає в акумуляції частини коштів на спеціальному рахунку для компенсації неповернених кредитів. Формування резервів є одним із методів зниження кредитного ризику на рівні банку, слугуючи для захисту вкладників, кредиторів та акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банківської системи в цілому.

Реалізуючи стратегічні напрями кредитної політики, які продиктовані нерівномірністю регіонального розвитку, політичними, економічними, законодавчими факторами, комерційні банки формують свої кредитні портфелі враховуючи свою конкурентну силу, яка проявляється у фінансовій стійкості, ліквідності, у прибутковості банків. З іншої сторони, якість формування кредитного портфеля, ефективне управління ним прямо пов’язане із прибутковістю банку, а також забезпеченням високого рівня надійності і мінімізації ризику, що можливе за умови врахування внутрішніх факторів, які впливають на формування кредитного портфеля, тобто вибору тактики його формування. Якщо стратегія банку в галузі кредитування вимагає конкурентну силу на ринку позичкових капіталів, то тактика кредитування підпорядкована максимальному отриманню прибутку при мінімізації ризику, пов’язаного з процесом кредитування, який визначається об’ємом, структурою та якістю кредитного портфеля [28].

Активна діяльність комерційних банків та розгортання кризових процесів останніх років з наступним переходом української економіки до депресивного стану сформувало низку несприятливих обставин, що ускладнюють процеси управління контролю за кредитними портфелями з боку комерційних банків. Серед них:

- зависокі ризики кредитної діяльності через нестабільну вартість грошей;

- дефіцит фінансових ресурсів через високу частку проблемних кредитів банків, ускладнений доступ до зовнішніх ринків капіталу та відплив депозитів з банківської системи;

- несприятливий податковий режим щодо кредиторів та позичальників;

- невизначеність інституційного середовища.

Інструментами забезпечення повернення наданих кредитів у банках є наступні:

1) банк намагається мати справу з постійними клієнтами. Тому систему забезпечення повернення кредитів варто формувати з таким розрахунком, щоб вона працювала не тільки після того, як настав термін повернення кредиту, але головним чином до ухвалення рішення про видачу кредиту;

2) банк обмежує терміни кредитування: чим коротший цей термін, тим нижчий за інших рівних умов рівень ризику;

3) банк поступово розвиває свої кредитні відносини з клієнтами, включаючи і тих, із якими він уже працює;

4) банк по можливості формалізує процеси видачі кредитів. Це допускає розробку відповідних процедур, пакетів документів, які необхідно отримати від позичальників, критеріїв задоволення кредитних заявок (сукупності коефіцієнтів, що допомагають визначити рівень кредитного ризику);

5) банк домагається, щоб максимальне число кредитів мало забезпечення в тій чи іншій формі, при цьому по можливості широко диференціюються умови кредитування різних клієнтів (залежно від забезпечення кредиту, від надійності клієнта, від цілей, обсягів, термінів кредитування та інших обставин);

6) банк активно утримується від прийняття як забезпечення своїх кредитів неліквідного товару або іншого подібного майна, сумнівних цінних паперів;

7) банк включає в кредитний договір арбітражне застереження про те, що у разі виникнення суперечки між учасниками він передається на розгляд до арбітражного суду;

8) на останніх етапах кредитного процесу, коли термін повернення кредиту підходить або вже настав, банк активно використовує свою службу економічної безпеки, що повинна діяти жорстко, але в рамках законності, доводячи справу у разі необхідності до суду [32, с. 107].

М.Г. Дмитренко виділяє наступні інструменти управління кредитним портфелем:

- вибір критеріїв оцінки якості кредитів;

- розробка визначеного методу оцінки якості кредиту на основі вибраних критеріїв;

- організація роботи з класифікації кредитів за групами ризику;

- накопичення інформації по банку для визначення процента ризику для кожної групи класифікованих кредитів;

- визначення абсолютної величини кредитного ризику в розрізі кредитів кредитного портфеля та сукупного ризику для банку;

- прийняття рішення про величину створюваного резерву для покриття можливих втрат, про джерела відрахування у резерв;

- оцінка якості кредитного портфеля на основі фінансових показників;

- визначення проблемних і сумнівних кредитів;

- прийняття рішення щодо проблемних і сумнівних кредитів;

- організація та визначення методики повернення проблемних кредитів;

- робота ризик-менеджера з повернення кредитів [15, с. 216].

В умовах сучасного періоду вітчизняної економіки актуальним є застосування комерційними банками інструментів аналізу і управління власних кредитних портфелів з метою зниження рівня ризику. Загальні підходи до мінімізації та оптимізації ризиків в Україні визначені у Методичних рекомендаціях щодо організації та функціонування систем ризик-менеджменту в банках України, де відповідно до того, чи є залежність між ризиками і доходами, ризики поділяють на 2 групи:

1) ризики, що піддаються кількісній оцінці (фінансові ризики);

2) ризики, що не піддаються кількісній оцінці (не фінансові ризики) [59, с. 49].

Управління ризиками, що піддаються кількісній оцінці, полягає в їх оптимізації. Управління ризиками, які не піддаються кількісній оцінці, зводиться до їх мінімізації. Процес управління ризиками, як правило, спрямований на забезпечення отримання банком відповідної винагороди за прийняття ризику. Виняток становлять деякі ризики, щодо яких немає взаємозв’язку між їх рівнем та величиною винагороди.

Вітчизняні науковці вважають, що оптимізація кредитного портфеля має передбачати підвищення ефективності превентивних заходів, метою яких є уникнення несприятливих для банку ситуацій щодо повернення основної суми боргу за виданими позиками та нарахованих відсотків. Тому для мінімізації ризику неповернення наданих кредитів банками застосовується ряд оптимізаційних заходів щодо вивчення кредитоспроможності позичальника.

Як інструмент управління кредитним портфелем банку, один із найпоширеніших методів оцінки кредитного ризику у банках європейських країн є метод, заснований на бально-рейтинговій оцінці позичальника. Критерії, по яких проводиться оцінка позичальника, чітко індивідуальні для кожного банку, базуються на його практичному досвіді і періодично переглядаються.

Для оцінки потенційного кредитного ризику, банки часто застосовують метод кредитного скорингу, який передбачає статистичні дослідження, та використовується для швидкого та об’єктивного оцінювання кредитного ризику особи, що подає заявку на одержання кредиту. Розрахований результат визначається в балах, які характеризують ступінь ймовірності погашення кредиту. Чим більша кількість балів, тим більша ймовірність для позичальника отримати кредит у банку.

Банківські установи особливу увагу приділяють інструментам управління кредитним ризиком. Один із методів його мінімізації як інструмент управління кредитним портфелем банку, який використовується у багатьох країнах та вимагає достовірної інформації про позичальника – страхування. Страхуванням кредитних ризиків в основному займаються спеціалізовані страхові компанії. Прийняття кредитного ризику головним чином пов’язане з формуванням бази даних про фінансовий стан потенційних клієнтів. Серед страхових компаній, що займаються страхуванням кредитів, широко практикується обмін інформацією.

Слід розрізняти практики страхування кредитного ризику та його хеджування, адже хеджування не передбачає повну ліквідацію ризику, а лише оптимальне співвідношення між перевагами хеджування та його вартістю. Тому банкам необхідно завжди оцінювати розмір втрат, яких він зазнає у разі відмови від хеджування.

Комерційний банк, виходячи з проведеної ним оцінки кредитного портфеля, може продати певну частину наданих кредитів іншим інвесторам. За рахунок цієї операції банк має змогу повністю або частково повернути кошти, що були спрямовані у кредитні вкладення. Ефект від здійснення таких операцій багатобічний. По-перше, за рахунок продажу активів з низькою прибутковістю звільняються ресурси для фінансування більш прибуткових активів; по-друге, продаж активів уповільнює зростання банківських активів, що допомагає керівництву банку досягти кращого балансу між збільшенням банківського капіталу та ризиком, пов’язаним із кредитуванням; по-третє, таким чином зменшуються статті балансу банку, що характеризують його діяльність не з кращого боку.

Щодо техніки здійснення продажу кредитів, то банк-продавець у деяких випадках може зберігати за собою права з обслуговування боргу. Кредити продаються за ціною, нижчою за їх номінальну вартість. Більшість цих кредитів купуються пакетами в мільйони доларів банками та корпораціями, що мають досвід роботи в країні-боржнику. При цьому, якщо економічний стан у такій країні покращується, покупці кредитів отримують значні прибутки, а в негативному випадку збитки за такими кредитами є значно меншими, ніж при їх безпосередньому наданні [27, с. 294].

Одним із поширених інструментів управління банками своїми кредитними вкладеннями є сек’юритизація активів. При здійсненні сек’юритизації банк пропонує для продажу не самі кредити, а цінні папери (фінансові вимоги), які були випущені під ці кредити. Трансформація позик у цінні папери дозволяє банку вивести з балансу частину ризикованих активів. По мірі того, як позичальники сплачують ці активи (повертають суму основного боргу та нараховані відсотки), потік доходів спрямовується до власників цінних паперів.

Предметом детального аналізу для комерційних банків слугують чинники, які сформувалися під впливом несприятливих економічних умов, тобто група чинників, незалежна від діяльності банку: недосконалий менеджмент, неадекватний первісний капітал фірми, високий рівень фінансового коефіцієнта і коефіцієнта поточних витрат, високі темпи росту реалізованої продукції, конкуренція, економічний спад. У цьому аспекті цікавим є досвід зарубіжного банківського сектора із залучення до оцінки кредитного ризику незалежних рейтингових агентств. Рейтингове агентство має у своєму розпорядженні великий об’єм інформації і досвід створення неупереджених оцінок для всіх можливих варіантів ситуацій, у нього відсутня будь-яка зацікавленість, крім формування достовірної оцінки кредитного ризику банку [38, с. 195].

У світовій практиці виділяють аналітичні кредитні відділи, які безпосередньо займаються оцінкою кредитного ризику і відділи, які безпосередньо займаються технологією кредитування, тобто видачею і погашенням позики, оформленням договорів, контролем за їх виконанням, за станом застави і поточних станом справ боржника. У вітчизняній банківській практиці аналізом індивідуальних ризиків в різних формах займаються в основному підрозділи, які виконують функцію технології кредитування;

- структура портфеля, якщо він сформований лише з урахуванням потреб клієнта, а не самого банку;

- внесення частих змін у кредитну політику банку та невизначеність її пріоритетів. [44, с. 161]

Інструменти управління кредитним ризиком портфеля банківських позичок мають на меті передусім зменшення впливу зазначених чинників на кредитну діяльність банку, більшість яких можна нівелювати шляхом розробки і реалізації адекватної кредитної політики та раціоналізації відносин комерційного банку із позичальниками на всіх етапах організації кредитного процесу шляхом посилення контролю у процесі здійснення позичкових операцій.

Слід зауважити, що у більшості комерційних банків України недосконала технологічна схема організації кредитного процесу і в першу чергу – аналітичної роботи з оцінки кредитоспроможності клієнта, що часто має формальний характер, а використовувані системи показників недостатньою мірою охоплюють ці різноманітні аспекти діяльності позичальника. Контроль є специфічним інструментом для кожного банку і здійснюється на кожній стадії кредитного процесу. Систематичний моніторинг стану кредитного процесу поєднується з постійним аналізом якості кредитного портфеля. Утім заходи щодо посилення контролю й раціональної організації кредитних взаємин банку із окремо взятими позичальниками навряд чи будуть ефективні самі по собі, якщо йдеться про кредитний портфель банку в цілому. Адже тут потрібні специфічні прийоми і методи управління кредитним ризиком, які б вже охоплювали усю сукупність здійснюваних комерційним банком кредитних операцій.

Незалежно від якості кредитного портфеля та методів, які застосовуються під час управління кредитним ризиком, усі банки тією чи іншою мірою стикаються з проблемами неповернення кредитів. Завдання менеджменту банку під час управління проблемними кредитами полягає в мінімізації збитків за кредитними операціями банку за допомогою відповідних методів управління. [63, с. 191]

Отже, поліпшення якості управління кредитним портфелем можна досягти через спрощення процедури кредитування, мінімізації кредитного ризику на рівні окремого кредиту, оптимізації самого кредитного портфеля, максимізації дохідності для заданого рівня ризику. Слід зауважити, що ця галузь банківського сектору потребує подальших досліджень та вдосконалення існуючих методів управління кредитним ризиком і підходів щодо його мінімізації.

РОЗДІЛ ІІ АНАЛІЗ ТА МЕТОДИ УПРАВЛІННЯ КРЕДИТНИМ ПОРТФЕЛЕМ БАНКУ (НА ПРИКЛАДІ ПАТ «УКРСИББАНК»)

Дата публикования: 2015-11-01; Прочитано: 4728 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!